Doppisches kommunales Haushalts- und Rechnungswesen ...

Doppisches kommunales Haushalts- und Rechnungswesen ...

Doppisches kommunales Haushalts- und Rechnungswesen ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

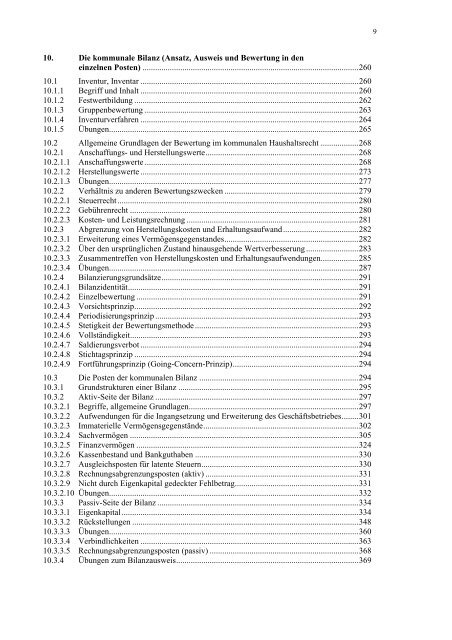

10. Die kommunale Bilanz (Ansatz, Ausweis <strong>und</strong> Bewertung in den<br />

einzelnen Posten) ....................................................................................................... 260<br />

10.1 Inventur, Inventar ........................................................................................................ 260<br />

10.1.1 Begriff <strong>und</strong> Inhalt ........................................................................................................ 260<br />

10.1.2 Festwertbildung ........................................................................................................... 262<br />

10.1.3 Gruppenbewertung ...................................................................................................... 263<br />

10.1.4 Inventurverfahren ........................................................................................................ 264<br />

10.1.5 Übungen....................................................................................................................... 265<br />

10.2 Allgemeine Gr<strong>und</strong>lagen der Bewertung im kommunalen <strong>Haushalts</strong>recht .................. 268<br />

10.2.1 Anschaffungs- <strong>und</strong> Herstellungswerte ......................................................................... 268<br />

10.2.1.1 Anschaffungswerte ...................................................................................................... 268<br />

10.2.1.2 Herstellungswerte ........................................................................................................ 273<br />

10.2.1.3 Übungen....................................................................................................................... 277<br />

10.2.2 Verhältnis zu anderen Bewertungszwecken ................................................................ 279<br />

10.2.2.1 Steuerrecht ................................................................................................................... 280<br />

10.2.2.2 Gebührenrecht ............................................................................................................. 280<br />

10.2.2.3 Kosten- <strong>und</strong> Leistungsrechnung .................................................................................. 281<br />

10.2.3 Abgrenzung von Herstellungskosten <strong>und</strong> Erhaltungsaufwand .................................... 282<br />

10.2.3.1 Erweiterung eines Vermögensgegenstandes ................................................................ 282<br />

10.2.3.2 Über den ursprünglichen Zustand hinausgehende Wertverbesserung ......................... 283<br />

10.2.3.3 Zusammentreffen von Herstellungskosten <strong>und</strong> Erhaltungsaufwendungen .................. 285<br />

10.2.3.4 Übungen....................................................................................................................... 287<br />

10.2.4 Bilanzierungsgr<strong>und</strong>sätze .............................................................................................. 291<br />

10.2.4.1 Bilanzidentität .............................................................................................................. 291<br />

10.2.4.2 Einzelbewertung .......................................................................................................... 291<br />

10.2.4.3 Vorsichtsprinzip ........................................................................................................... 292<br />

10.2.4.4 Periodisierungsprinzip ................................................................................................. 293<br />

10.2.4.5 Stetigkeit der Bewertungsmethode .............................................................................. 293<br />

10.2.4.6 Vollständigkeit ............................................................................................................. 293<br />

10.2.4.7 Saldierungsverbot ........................................................................................................ 294<br />

10.2.4.8 Stichtagsprinzip ........................................................................................................... 294<br />

10.2.4.9 Fortführungsprinzip (Going-Concern-Prinzip) ............................................................ 294<br />

10.3 Die Posten der kommunalen Bilanz ............................................................................ 294<br />

10.3.1 Gr<strong>und</strong>strukturen einer Bilanz ...................................................................................... 295<br />

10.3.2 Aktiv-Seite der Bilanz ................................................................................................. 297<br />

10.3.2.1 Begriffe, allgemeine Gr<strong>und</strong>lagen ................................................................................. 297<br />

10.3.2.2 Aufwendungen für die Ingangsetzung <strong>und</strong> Erweiterung des Geschäftsbetriebes ........ 301<br />

10.3.2.3 Immaterielle Vermögensgegenstände .......................................................................... 302<br />

10.3.2.4 Sachvermögen ............................................................................................................. 305<br />

10.3.2.5 Finanzvermögen .......................................................................................................... 324<br />

10.3.2.6 Kassenbestand <strong>und</strong> Bankguthaben .............................................................................. 330<br />

10.3.2.7 Ausgleichsposten für latente Steuern ........................................................................... 330<br />

10.3.2.8 Rechnungsabgrenzungsposten (aktiv) ......................................................................... 331<br />

10.3.2.9 Nicht durch Eigenkapital gedeckter Fehlbetrag ........................................................... 331<br />

10.3.2.10 Übungen....................................................................................................................... 332<br />

10.3.3 Passiv-Seite der Bilanz ................................................................................................ 334<br />

10.3.3.1 Eigenkapital ................................................................................................................. 334<br />

10.3.3.2 Rückstellungen ............................................................................................................ 348<br />

10.3.3.3 Übungen....................................................................................................................... 360<br />

10.3.3.4 Verbindlichkeiten ........................................................................................................ 363<br />

10.3.3.5 Rechnungsabgrenzungsposten (passiv) ....................................................................... 368<br />

10.3.4 Übungen zum Bilanzausweis ....................................................................................... 369<br />

9