Kommunales Haushalts- und Rechnungswesen DOPPIK Brandenburg

Kommunales Haushalts- und Rechnungswesen DOPPIK Brandenburg

Kommunales Haushalts- und Rechnungswesen DOPPIK Brandenburg

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

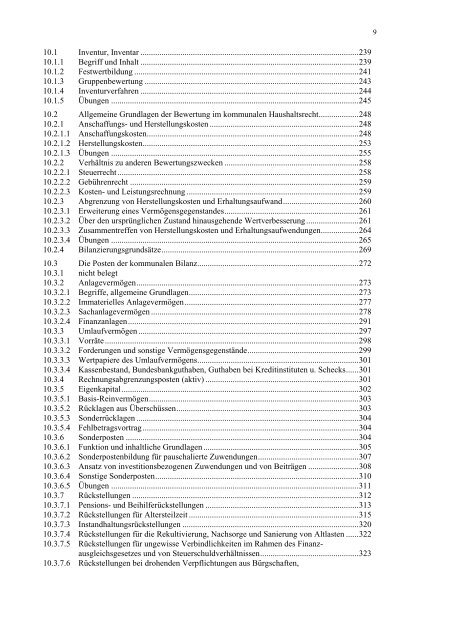

10.1 Inventur, Inventar ........................................................................................................ 239<br />

10.1.1 Begriff <strong>und</strong> Inhalt ........................................................................................................ 239<br />

10.1.2 Festwertbildung ........................................................................................................... 241<br />

10.1.3 Gruppenbewertung ...................................................................................................... 243<br />

10.1.4 Inventurverfahren ........................................................................................................ 244<br />

10.1.5 Übungen ...................................................................................................................... 245<br />

10.2 Allgemeine Gr<strong>und</strong>lagen der Bewertung im kommunalen <strong>Haushalts</strong>recht ................... 248<br />

10.2.1 Anschaffungs- <strong>und</strong> Herstellungskosten ....................................................................... 248<br />

10.2.1.1 Anschaffungskosten ..................................................................................................... 248<br />

10.2.1.2 Herstellungskosten ....................................................................................................... 253<br />

10.2.1.3 Übungen ...................................................................................................................... 255<br />

10.2.2 Verhältnis zu anderen Bewertungszwecken ................................................................ 258<br />

10.2.2.1 Steuerrecht ................................................................................................................... 258<br />

10.2.2.2 Gebührenrecht ............................................................................................................. 259<br />

10.2.2.3 Kosten- <strong>und</strong> Leistungsrechnung .................................................................................. 259<br />

10.2.3 Abgrenzung von Herstellungskosten <strong>und</strong> Erhaltungsaufwand .................................... 260<br />

10.2.3.1 Erweiterung eines Vermögensgegenstandes ................................................................ 261<br />

10.2.3.2 Über den ursprünglichen Zustand hinausgehende Wertverbesserung ......................... 261<br />

10.2.3.3 Zusammentreffen von Herstellungskosten <strong>und</strong> Erhaltungsaufwendungen .................. 264<br />

10.2.3.4 Übungen ...................................................................................................................... 265<br />

10.2.4 Bilanzierungsgr<strong>und</strong>sätze .............................................................................................. 269<br />

10.3 Die Posten der kommunalen Bilanz............................................................................. 272<br />

10.3.1 nicht belegt<br />

10.3.2 Anlagevermögen .......................................................................................................... 273<br />

10.3.2.1 Begriffe, allgemeine Gr<strong>und</strong>lagen ................................................................................. 273<br />

10.3.2.2 Immaterielles Anlagevermögen ................................................................................... 277<br />

10.3.2.3 Sachanlagevermögen ................................................................................................... 278<br />

10.3.2.4 Finanzanlagen .............................................................................................................. 291<br />

10.3.3 Umlaufvermögen ......................................................................................................... 297<br />

10.3.3.1 Vorräte ......................................................................................................................... 298<br />

10.3.3.2 Forderungen <strong>und</strong> sonstige Vermögensgegenstände ..................................................... 299<br />

10.3.3.3 Wertpapiere des Umlaufvermögens ............................................................................. 301<br />

10.3.3.4 Kassenbestand, B<strong>und</strong>esbankguthaben, Guthaben bei Kreditinstituten u. Schecks ...... 301<br />

10.3.4 Rechnungsabgrenzungsposten (aktiv) ......................................................................... 301<br />

10.3.5 Eigenkapital ................................................................................................................. 302<br />

10.3.5.1 Basis-Reinvermögen .................................................................................................... 303<br />

10.3.5.2 Rücklagen aus Überschüssen ....................................................................................... 303<br />

10.3.5.3 Sonderrücklagen .......................................................................................................... 304<br />

10.3.5.4 Fehlbetragsvortrag ....................................................................................................... 304<br />

10.3.6 Sonderposten ............................................................................................................... 304<br />

10.3.6.1 Funktion <strong>und</strong> inhaltliche Gr<strong>und</strong>lagen .......................................................................... 305<br />

10.3.6.2 Sonderpostenbildung für pauschalierte Zuwendungen ................................................ 307<br />

10.3.6.3 Ansatz von investitionsbezogenen Zuwendungen <strong>und</strong> von Beiträgen ........................ 308<br />

10.3.6.4 Sonstige Sonderposten ................................................................................................. 310<br />

10.3.6.5 Übungen ...................................................................................................................... 311<br />

10.3.7 Rückstellungen ............................................................................................................ 312<br />

10.3.7.1 Pensions- <strong>und</strong> Beihilferückstellungen ......................................................................... 313<br />

10.3.7.2 Rückstellungen für Altersteilzeit ................................................................................. 315<br />

10.3.7.3 Instandhaltungsrückstellungen .................................................................................... 320<br />

10.3.7.4 Rückstellungen für die Rekultivierung, Nachsorge <strong>und</strong> Sanierung von Altlasten ...... 322<br />

10.3.7.5 Rückstellungen für ungewisse Verbindlichkeiten im Rahmen des Finanzausgleichsgesetzes<br />

<strong>und</strong> von Steuerschuldverhältnissen ............................................... 323<br />

10.3.7.6 Rückstellungen bei drohenden Verpflichtungen aus Bürgschaften,<br />

9