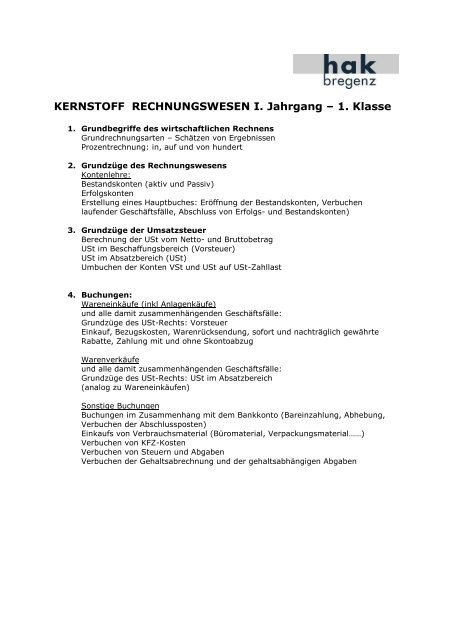

KERNSTOFF RECHNUNGSWESEN I. Jahrgang – 1. Klasse

KERNSTOFF RECHNUNGSWESEN I. Jahrgang – 1. Klasse

KERNSTOFF RECHNUNGSWESEN I. Jahrgang – 1. Klasse

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>KERNSTOFF</strong> <strong>RECHNUNGSWESEN</strong> I. <strong>Jahrgang</strong> – <strong>1.</strong> <strong>Klasse</strong><br />

<strong>1.</strong> Grundbegriffe des wirtschaftlichen Rechnens<br />

Grundrechnungsarten – Schätzen von Ergebnissen<br />

Prozentrechnung: in, auf und von hundert<br />

2. Grundzüge des Rechnungswesens<br />

Kontenlehre:<br />

Bestandskonten (aktiv und Passiv)<br />

Erfolgskonten<br />

Erstellung eines Hauptbuches: Eröffnung der Bestandskonten, Verbuchen<br />

laufender Geschäftsfälle, Abschluss von Erfolgs- und Bestandskonten)<br />

3. Grundzüge der Umsatzsteuer<br />

Berechnung der USt vom Netto- und Bruttobetrag<br />

USt im Beschaffungsbereich (Vorsteuer)<br />

USt im Absatzbereich (USt)<br />

Umbuchen der Konten VSt und USt auf USt-Zahllast<br />

4. Buchungen:<br />

Wareneinkäufe (inkl Anlagenkäufe)<br />

und alle damit zusammenhängenden Geschäftsfälle:<br />

Grundzüge des USt-Rechts: Vorsteuer<br />

Einkauf, Bezugskosten, Warenrücksendung, sofort und nachträglich gewährte<br />

Rabatte, Zahlung mit und ohne Skontoabzug<br />

Warenverkäufe<br />

und alle damit zusammenhängenden Geschäftsfälle:<br />

Grundzüge des USt-Rechts: USt im Absatzbereich<br />

(analog zu Wareneinkäufen)<br />

Sonstige Buchungen<br />

Buchungen im Zusammenhang mit dem Bankkonto (Bareinzahlung, Abhebung,<br />

Verbuchen der Abschlussposten)<br />

Einkaufs von Verbrauchsmaterial (Büromaterial, Verpackungsmaterial……)<br />

Verbuchen von KFZ-Kosten<br />

Verbuchen von Steuern und Abgaben<br />

Verbuchen der Gehaltsabrechnung und der gehaltsabhängigen Abgaben

Anwendungsbeispiele zum Kernstoff<br />

<strong>1.</strong> Grundbegriffe des wirtschaftlichen Rechnens<br />

<strong>1.</strong> Wie viel Euro sind?<br />

a) 18,4% Gewinn von € 32.460,- b) 2,5 % Skonto von € 76.436,-<br />

2. Berechne die Umsatzsteuer von folgenden Entgelten:<br />

a) 20% von €<strong>1.</strong>768.- b) 10 % von 932,10<br />

3. Von einem Rechnungsbetrag wurden 3% Skonto, das sind €19,50<br />

abgezogen. Berechne den Zielpreis (Preis vor Abzug des Skontos)<br />

4. Die Eingangsrechnung lautet auf € 12.672,48. Die Rechnung wird<br />

.<br />

innerhalb der Kassafrist abzüglich 3% Skonto ausgeglichen.<br />

Wie viel € werden bezahlt?<br />

2. Grundzüge des Rechnungswesens<br />

Das Rechnungswesen erfüllt verschiedene Funktionen. Erkläre die folgenden Funktionen:<br />

Informationsfunktion:<br />

Dokumentationsfunktion

Buchen auf Hauptbuchkonten<br />

Bilanz zum 3<strong>1.</strong>12.2006 AKTIVA PASSIVA<br />

Maschinen 40.000,00<br />

Kassa 5.000,00<br />

Bank 40.000,00<br />

Kapital 85.000,00<br />

85.000,00 85.000,00<br />

Erstelle die Eröffnungsbuchungen für die aktiven und passiven Bestandskonten<br />

zum <strong>1.</strong><strong>1.</strong><br />

Kontiere die Geschäftsfälle für den Monat Jänner 2007<br />

2.<strong>1.</strong> Kauf einer Maschine bar € 4.500,-<br />

7.<strong>1.</strong> Abhebung vom Bankkonto € <strong>1.</strong>500,-<br />

23.<strong>1.</strong> Kauf einer Maschine auf Ziel € 13.800,-<br />

Erstelle die Abschlussbuchungen für die aktiven und passiven Bestandskonten<br />

Erstelle auf den beigelegten Kontoblättern das Hauptbuch und schließe die Konten<br />

zum 3<strong>1.</strong><strong>1.</strong>ab<br />

3. Grundzüge der Umsatzsteuer<br />

Kreuze an, welche Geschäftsfälle steuerpflichtig bzw. steuerfrei sind:<br />

Geschäftsfälle<br />

Postgebühren für Paket- und Briefbeförderung<br />

Verkauf von Handelswaren<br />

Eigenverbrauch des<br />

Unternehmers<br />

Gewährung und Vermittlung von Krediten<br />

Umsätze aus 'Versicherungsverhältnissen<br />

Einfuhren von Gegenständen aus einem Drittland<br />

steuer-<br />

pflichtig<br />

Wann entsteht die Steuerschuld bei der Besteuerung nach vereinbarten Entgelten<br />

(Sollbesteuerung)? Gib das jeweilige Datum an:<br />

steuer-<br />

frei<br />

Fall 1 Fall 2 Fall 3<br />

Tag der Lieferung bzw. sonst.<br />

Leist. 0<strong>1.</strong>03.2007 0<strong>1.</strong>03.2007 0<strong>1.</strong>03.2007<br />

Rechnungsdatum 05.03.2007 02.04.2007 30.06.2007<br />

Entstehung der Steuerschuld

Die auf den Konten Vorsteuer und Umsatzsteuer ungeführten Beträge stammen aus<br />

Dezembergeschäftsfällen. Schließe diese Konten und das Konto USt-Zahllast per<br />

3<strong>1.</strong>12. ab.<br />

Vorsteuer 2500<br />

Dat. Gegenkonto Text SOLL HABEN<br />

… …. 36.410,00 32.020,00<br />

Umsatzsteuer 3500<br />

Dat. Gegenkonto Text SOLL HABEN<br />

… …. 54.470,00 62.530,00<br />

Umsatzsteuer-Zahllast 3520<br />

Dat. Gegenkonto Text SOLL HABEN<br />

… …. 55.020,00 62.470,00<br />

4. Buchungen<br />

Die Firma Trinkfit GmbH, 6900 Bregenz, handelt mit antialkoholischen<br />

Getränken; es ergeben sich u.a. folgende Geschäftsfälle:<br />

Wareneinkäufe<br />

E 45: Einkauf von Getränken bei der Fruchtsaft Pfanner (33145) um € 3.450,- + 20%<br />

USt.<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N<br />

/4

K 27: Speditionsrechnung der Fa. Gebr. Weiss: Warenlieferung von Pfanner Fruchtsäfte<br />

über € 90,- inkl. 20% USt<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N<br />

S 35: Nachträglicher Rabatt von Fruchtsaft Pfanner 10% auf die E 45<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N<br />

B 10: Der Betrag über € 3.726 wird an Pfanner (33145) überwiesen.<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N<br />

E 46: Einkauf eines Laptops bei Compworld (33002) über <strong>1.</strong>250,- (inkl. 20%) USt<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N<br />

B 11: Ausgleich der E 46 von Compworld abzüglich 3% Skonto<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N<br />

K 28: Einkauf eines Bürotisches bei KIKA in Dornbirn: € 350,- - €35,- Rabatt = € 315,- -<br />

2% Skonto =…………………… + 20% USt……………………..=……………………<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N

Warenverkäufe<br />

A 97: Verkauf von Getränken an das Hotel Gotthard in Lech (20420) über 660,- inkl.<br />

20% USt<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N<br />

K 29: Bezahlung der Transportkosten für die Warenlieferung der A 97 über €35,- +<br />

€ 7,-USt = € 42,-<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N<br />

A 98: Verkauf an das Hotel Messmer (20220) € 150,- + 20% USt.<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N<br />

S 36: Nachträglicher Rabatt von 15% auf die A 98 (Lieferung an Hotel Messmer)<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N<br />

B 12: Überweisung des Hotels Gotthard (20420) Rechnungsbetrag € 660,- abzüglich 3%<br />

Skonto.<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N<br />

B 13: Überweisung von Messmer (20220) € 153,-<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N

Sonstige Buchungen<br />

K 480 Parkgebühr für den Firmen-Pkw in der Kurzparkzone (Kundenbesuch in<br />

Salzburg)<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N<br />

E 891 Kauf eines neuen Firmen Pkw VW Passat Variant € 22.300,— (inkl. NoVA) +<br />

€ 4.460,— USt = € 26.760,— vom Autohaus VW-Audi Östermann GmbH<br />

(33041)<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N<br />

K 487 Anmeldung des Pkw, Anmeldegebühren € 167,75<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N

P 91 Banküberweisung an das Finanzamt: € 8.887,60<br />

- ESt-Vorauszahlung für 01-03/20.. € 6.236,—<br />

- Umsatzsteuer-Zahllast für 03/20.. € 2.459,—<br />

- Kammerumlage 04-06/20.. € 92,60<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N<br />

B 93 Banküberweisung an die Wiener Städtische Versicherung-AG für den neuen<br />

Pkw: Haftpflichtversicherungsprämie und motorbezogene<br />

Versicherungssteuer<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N<br />

S 332 Gehälter:<br />

Brutto € 10.400,—<br />

- SV-DNA € <strong>1.</strong>792,36<br />

- LSt € <strong>1.</strong>155,17<br />

Auszahlung: € 7.452,47<br />

SV-DGA € 2.447,82, DB € 470,13, DZ (0,43 %) € 44,92, KommSt € 313,42<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N

P 92 Ausgleich der Verbindlichkeiten aus der Gehaltsabrechnung von Geschäftsfall8(S332)<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N<br />

K 1698 Barabhebung vom Bankkonto € 400,—<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N<br />

2. B 102 Online-Kontoauszug (Ausdruck) der Raiffeisenbank:<br />

Belastung der Barbehebung am Bankomaten (K 1698)<br />

Abbuchung Zeitungsabonnement „Salzburger Nachrichten― (10 % USt)<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N

R 30 Kontoabschluss der Raiffeisenbank Bregenz:<br />

Beleg Text SOLL HABEN BETRAG Gewinnauswirkung<br />

+ - N