Ist das Traumhaus bezahlbar?

Ist das Traumhaus bezahlbar?

Ist das Traumhaus bezahlbar?

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

HYPOTHEKEN: FINANZIERUNG<br />

<strong>Ist</strong> <strong>das</strong> <strong>Traumhaus</strong> <strong>bezahlbar</strong>?<br />

Die erste Herausforderung: <strong>das</strong> für den Hauskauf benötigte Eigenkapital beschaffen.<br />

Die zweite Herausforderung: sich von den tiefen Hypozinsen nicht zu übermässigen<br />

Investitionen verleiten lassen.<br />

Alles scheint zu stimmen:<br />

Das zum Kauf ausge-<br />

20 schriebene Haus ist in<br />

einem tadellosen Zustand,<br />

die Lage perfekt,<br />

die benötigte Infrastruktur wie Schulen,<br />

Läden oder der Bahnhof in nächster Nähe.<br />

Aber: Können Sie sich die Immobilie auch<br />

leisten? Die Antwort auf diese Frage hängt<br />

grösstenteils von Ihren finanziellen Eigenmitteln<br />

und von Ihrem Einkommen ab.<br />

50<br />

Eine Immobilie wird üblicherweise mit Eigenkapital<br />

und Fremdkapital finanziert:<br />

w Das Eigenkapital besteht aus Geld, <strong>das</strong><br />

selbst aufgebracht wird. In der Regel verlangen<br />

die Finanzinstitute, <strong>das</strong>s Sie mindestens<br />

20 Prozent des Kaufpreises aus eigenen<br />

Mitteln einbringen können.<br />

w Das Fremdkapital kommt in Form eines<br />

Hypothekarkredits von einem Finanzinstitut<br />

wie einer Bank oder einer Versicherung.<br />

Der Kredit wird bei einigen Geldgebern<br />

unterteilt in eine erste Hypothek<br />

(65 bis 70 Prozent der Kauf- oder Bausumme)<br />

und eine zweite Hypothek (10 bis<br />

15 Prozent).<br />

Für die zweite Hypothek verlangt <strong>das</strong> Finanzinstitut<br />

einen höheren Zins, zudem<br />

müssen Sie diese Summe während rund 20<br />

Jahren amortisieren, <strong>das</strong> heisst zurückzahlen.<br />

Immer mehr Kreditgeber verzichten<br />

heute jedoch auf die Unterscheidung zwischen<br />

erster und zweiter Hypothek und<br />

bieten eine sogenannte Einheits- oder<br />

Monohypothek mit nur einem Zinssatz<br />

für die gesamte belehnte Summe an.<br />

Ein zweiter Prüfstein, ob Sie sich <strong>das</strong> Haus<br />

oder die Eigentumswohnung leisten können,<br />

ist Ihr jährliches Bruttoeinkommen.<br />

Eine Faustregel besagt, <strong>das</strong>s die jährliche<br />

Belastung durch die Immobilie nicht mehr<br />

als einen Drittel davon ausmachen darf.<br />

Nach diesem Kriterium wird auch der<br />

Hypothekargeber Ihr Kreditgesuch beurteilen.<br />

Mit der sogenannten Tragbarkeitsrechnung<br />

können Sie selbst eruieren,<br />

ob die ins Auge gefasste Immobilie für Sie<br />

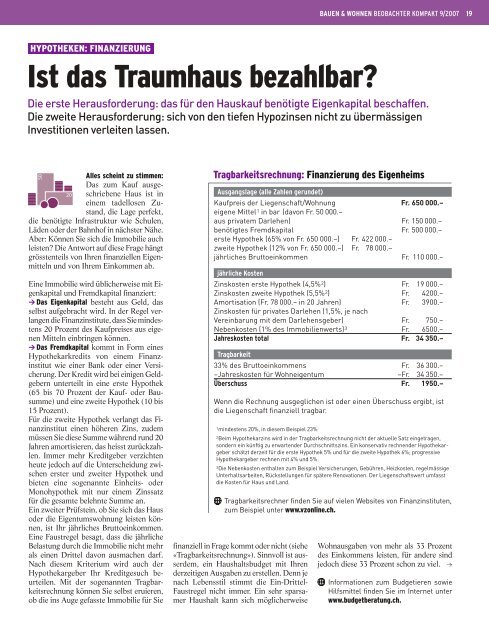

Tragbarkeitsrechnung: Finanzierung des Eigenheims<br />

Ausgangslage (alle Zahlen gerundet)<br />

Kaufpreis der Liegenschaft/Wohnung Fr. 650 000.–<br />

eigene Mittel 1 in bar (davon Fr. 50 000.–<br />

aus privatem Darlehen) Fr. 150 000.–<br />

benötigtes Fremdkapital Fr. 500 000.–<br />

erste Hypothek (65% von Fr. 650 000.–) Fr. 422 000.–<br />

zweite Hypothek (12% von Fr. 650 000.–) Fr. 78 000.–<br />

jährliches Bruttoeinkommen Fr. 110 000.–<br />

jährliche Kosten<br />

Zinskosten erste Hypothek (4,5% 2 ) Fr. 19 000.–<br />

Zinskosten zweite Hypothek (5,5% 2 ) Fr. 4200.–<br />

Amortisation (Fr. 78 000.– in 20 Jahren)<br />

Zinskosten für privates Darlehen (1,5%, je nach<br />

Fr. 3900.–<br />

Vereinbarung mit dem Darlehensgeber) Fr. 750.–<br />

Nebenkosten (1% des Immobilienwerts) 3 Fr. 6500.–<br />

Jahreskosten total Fr. 34 350.–<br />

Tragbarkeit<br />

33% des Bruttoeinkommens Fr. 36 300.–<br />

–Jahreskosten für Wohneigentum –Fr. 34 350.–<br />

Überschuss Fr. 1950.–<br />

Wenn die Rechnung ausgeglichen ist oder einen Überschuss ergibt, ist<br />

die Liegenschaft fi nanziell tragbar.<br />

1mindestens 20%, in diesem Beispiel 23%<br />

2Beim Hypothekarzins wird in der Tragbarkeitsrechnung nicht der aktuelle Satz eingetragen,<br />

sondern ein künftig zu erwartender Durchschnittszins. Ein konservativ rechnender Hypothekargeber<br />

schätzt derzeit für die erste Hypothek 5% und für die zweite Hypothek 6%; progressive<br />

Hypothekargeber rechnen mit 4% und 5%.<br />

3Die Nebenkosten enthalten zum Beispiel Versicherungen, Gebühren, Heizkosten, regelmässige<br />

Unterhaltsarbeiten, Rückstellungen für spätere Renovationen. Der Liegenschaftswert umfasst<br />

die Kosten für Haus und Land.<br />

Tragbarkeitsrechner finden Sie auf vielen Websites von Finanzinstituten,<br />

zum Beispiel unter www.vzonline.ch.<br />

finanziell in Frage kommt oder nicht (siehe<br />

«Tragbarkeitsrechnung»). Sinnvoll ist ausserdem,<br />

ein Haushaltsbudget mit Ihren<br />

derzeitigen Ausgaben zu erstellen. Denn je<br />

nach Lebensstil stimmt die Ein-Drittel-<br />

Faustregel nicht immer. Ein sehr sparsamer<br />

Haushalt kann sich möglicherweise<br />

BAUEN & WOHNEN BEOBACHTER KOMPAKT 9/2007 19<br />

Wohnausgaben von mehr als 33 Prozent<br />

des Einkommens leisten, für andere sind<br />

jedoch diese 33 Prozent schon zu viel. w<br />

Informationen zum Budgetieren sowie<br />

Hilfsmittel finden Sie im Internet unter<br />

www.budgetberatung.ch.

20 BAUEN-WOHNEN BEOBACHTER KOMPAKT 9/2007<br />

NATURNAH-QUIZ<br />

Unabhängig<br />

beraten<br />

wohnen Sie<br />

besser<br />

Der Immobilienmarkt befindet sich im Umbruch. Grenzen<br />

fallen. Finanzierungen werden vielschichtiger. Die allgemeinen<br />

Anforderungen an Immobilienfinanzierungen wachsen<br />

— unsere Leistungen auch. Gefragt sind Kompetenz, der<br />

Blick nach vorn und ein kompletter Finanzierungsservice<br />

aus einer Hand. Als zuverlässiger Partner in einem sich<br />

ständig vergrössernden Markt können wir aus der Vielfalt<br />

der Angebote für Sie Ihre persönliche Finanzierung optimieren.<br />

Ihr persönlicher AWD-Finanzberater steht Ihnen<br />

gern vor Ort zur Verfügung.<br />

www.awd.ch oder 0800 818 000<br />

PK-Guthaben: Verpfändung oder Vorbezug?<br />

Verpfändung Vorbezug<br />

Vorteile<br />

w keine Leistungseinbussen,<br />

insbesondere keine Reduktion<br />

des Versicherungsschutzes<br />

w weitere Verzinsung des<br />

ganzen Alterskapitals<br />

w Steuerersparnis durch höhere<br />

Zinskosten<br />

Nachteile<br />

w höhere Zinsbelastung durch<br />

höheren Anteil an Fremdkapital<br />

w Rückzahlung des Darlehens<br />

in Höhe des verpfändeten PK-<br />

Kapitals bis zur Pensionierung<br />

(Regelfall)<br />

Was die Tragbarkeitsrechnung zeigt: Je<br />

mehr Eigenkapital Sie einbringen können,<br />

umso kleiner wird die jährliche<br />

finanzielle Belastung durch die Immobilie.<br />

Der Begriff Eigenkapital kann aber<br />

irreleiten: Denn damit ist nicht nur <strong>das</strong><br />

Geld gemeint, <strong>das</strong> auf Ihrem Bankkonto<br />

liegt. Die fünf Hauptquellen für Eigenkapital<br />

sind:<br />

1. Ersparnisse und Wertpapiere: Prüfen Sie,<br />

wie viel Bargeld vorhanden ist und wie<br />

viel davon für den Kauf oder Bau eines<br />

Eigenheims abgezweigt werden kann.<br />

Bei Wertpapieren wie Obligationen, Aktien<br />

oder Anlagefonds stellt sich die Frage,<br />

ob der Zeitpunkt für einen Verkauf<br />

günstig ist oder ob Sie einen Verlust in<br />

Kauf nehmen müssten.<br />

2. Geld aus der 2. Säule: Für den Erwerb<br />

von selbstgenutztem Wohneigentum –<br />

Ferienhäuser oder Zweitwohnungen gehören<br />

nicht dazu – sind die Guthaben der<br />

Pensionskasse (2. Säule) freigegeben.<br />

Wie hoch der Zustupf zum Eigenkapital<br />

sein kann, hängt von Ihrem persönlichen<br />

Vorteile<br />

w zusätzliches Eigenkapital, wenn<br />

übrige Eigenmittel knapp sind<br />

w dadurch tieferer Hypothekenanteil<br />

und tiefere Zinskosten<br />

Nachteile<br />

w Leistungskürzungen bei der<br />

Pensionskasse: tiefere Altersrente,<br />

allenfalls schlechtere Leistungen<br />

bei Invalidität und Tod (bei Beitragsprimatkassen)<br />

w Besteuerung der PK-Kapital-<br />

Auszahlung<br />

w höhere Steuern (kleinerer<br />

Schuldzinsabzug beim Einkommen,<br />

höheres steuerbares Vermögen)<br />

PK-Guthaben ab. Dieses ist auf dem Vorsorgeausweis<br />

unter dem Punkt «Freizügigkeitsleistung»<br />

oder «Austrittsleistung»<br />

ersichtlich. Es gibt zwei Möglichkeiten,<br />

wie <strong>das</strong> Kapital aus der Pensionskasse<br />

eingesetzt werden kann:<br />

w Vorbezug: Sie lassen sich Ihr PK-Guthaben<br />

auszahlen und können mit diesem<br />

Betrag <strong>das</strong> Eigenkapital erhöhen. Ein solcher<br />

Vorbezug ist aber nur alle fünf Jahre<br />

möglich, und der Mindestbezug liegt bei<br />

20 000 Franken. Ausserdem ist die bezogene<br />

Summe zu versteuern – immerhin<br />

zu einem reduzierten Satz.<br />

w Verpfändung: Hierbei dient Ihr Kapital<br />

als Sicherheit für die Bank, die Ihnen<br />

dafür ein Hypothekardarlehen gewährt.<br />

Faktisch ist <strong>das</strong> also keine Aufstockung<br />

des Eigenkapitals. Weil damit aber eine<br />

hohe Sicherheit verbunden ist, akzeptieren<br />

die Kreditgeber eine Finanzierung<br />

der Immobilie mit Fremdkapital bis zu<br />

90 Prozent.<br />

Eine Verpfändung ist oftmals der bessere<br />

Weg als der Vorbezug (siehe «PK-Gut-

haben»). Informieren Sie sich ausserdem<br />

bei Ihrer Pensionskasse über alle Modalitäten.<br />

3. Geld aus der Säule 3a: Wie bei der Pensionskasse<br />

dürfen auch die Gelder, die in<br />

der gebundenen Vorsorge 3a angespart<br />

wurden, zum Kauf eines Eigenheims eingesetzt<br />

werden. Auch dieses Kapital kann<br />

vorbezogen oder verpfändet werden. Und<br />

auch dieser Bezug ist steuerpflichtig, ebenfalls<br />

zu einem reduzierten Satz.<br />

4. Erbvorbezug und Schenkung: Ein Erbvorbezug<br />

ist ein geeignetes Mittel zur<br />

Eigenkapitalbeschaffung – sofern es die<br />

finan zielle Situation der Eltern zulässt. Es<br />

ist aber darauf zu achten, <strong>das</strong>s damit die<br />

Pflichtteile der anderen Erben nicht verletzt<br />

werden. Ausserdem unterliegen Erbvorbezüge<br />

und Schenkungen der Ausgleichungspflicht<br />

(bei der späteren Erbteilung<br />

wird der Betrag angerechnet), und<br />

sie sind in einigen Kantonen steuerpflichtig<br />

(Appenzell Innerrhoden, Graubünden,<br />

Neuenburg, Waadt, zum Teil Luzern).<br />

5. Darlehen: Jemand aus dem Familien-<br />

oder Bekanntenkreis leiht Ihnen für eine<br />

bestimmte Zeit <strong>das</strong> benötigte Geld. Solche<br />

privaten Darlehen sind ein oft angewandtes<br />

und auch empfehlenswertes Mittel zur<br />

Eigenkapitalbeschaffung. Meist werden<br />

für <strong>das</strong> geliehene Kapital Zinsen gezahlt.<br />

Diese werden mit dem Darlehensgeber festgelegt<br />

und liegen üblicherweise im Bereich<br />

der Zinsen einer ersten Hypothek oder<br />

darunter. Um Problemen vorzubeugen,<br />

ist es unerlässlich, einen korrekten Darlehensvertrag<br />

aufzusetzen.<br />

Eigenverantwortung: Das Hypothekargeschäft<br />

ist für die Finanzinstitute lukrativ<br />

und darum hart umkämpft. Das hat Auswirkungen:<br />

Heute werden Hypotheken<br />

vergeben, die vor einigen Jahren wahrscheinlich<br />

nicht bewilligt worden wären.<br />

Zudem sind einige Anbieter im Kampf um<br />

Marktanteile bereit, Zugeständnisse zu<br />

machen: zum Beispiel einen Fremdkapitalanteil<br />

von 90 Prozent zuzulassen oder auf<br />

Amortisationszahlungen zu verzichten.<br />

Wichtig zu wissen: Sollten die Immobilienpreise<br />

dereinst sinken oder die Zinsen<br />

stark steigen, werden solche Sonderhypotheken<br />

von den Finanz instituten<br />

genau geprüft. Dann kann es passieren,<br />

<strong>das</strong>s eine Hypothek gekündigt wird<br />

oder der Kreditgeber eine Teilrückzahlung<br />

der Hypothek verlangt. Für Sie als<br />

künftigen Eigenheimbesitzer ist daher<br />

eine ehrliche Selbstkontrolle empfehlenswert:<br />

w Lassen Sie sich nicht von den momentan<br />

tiefen Zinsen oder von Sonderkonditionen<br />

blenden.<br />

w Prüfen Sie eingehend, ob Sie sich die<br />

Immobilie auch bei veränderten Marktbedingungen<br />

(etwa höhere Hypozinsen,<br />

andere Kreditbedingungen) oder unter<br />

anderen Lebensumständen (zum Beispiel<br />

Arbeitslosigkeit, Kinder) leis ten<br />

könnten. n<br />

Buchtipp<br />

Das Buch «Der Weg zum<br />

Eigenheim» und die CD-ROM<br />

«Kaufen, Bauen, Wohnen»<br />

im vorteilhaften Set:<br />

98 Franken (für Be obachter-Abonnenten<br />

85 Franken);<br />

Buch auch separat<br />

erhältlich: 5., aktualisierte<br />

Aufl age, 2006,<br />

256 Seiten, 36 Franken<br />

Erhältlich beim Beobachter-Buchverlag,<br />

Telefon 043 444 53 07, Fax 043 444 53 09 –<br />

oder via Internet: www.beobachter.ch/buchshop;<br />

E-Mail: buchverlag@beobachter.ch<br />

BAUEN-WOHNEN BEOBACHTER KOMPAKT 9/2007 21

Hannes Wettstein,<br />

Hannes Wettstein AG, Zürich<br />

Unsere win-a-house.ch ’07 Partner:<br />

win-a-house.ch<br />

Wohnen und Relaxen mit Stil<br />

Beim grossen Wettbewerb win-a-house.ch können Sie CHF 1 Mio für die Verwirklichung Ihres persönlichen<br />

Wohntraums gewinnen. Drei Architekten zeigen Ihnen jetzt Ideen für zeitgemässes Wohnen und Relaxen.<br />

Einfamilienhaus «Lake View»<br />

Der Wohn- und Essbereich<br />

ist im Erdgeschoss<br />

entlang der südlichen<br />

Längsfassade platziert.<br />

So profitieren die Bewohner<br />

im transparenten, raumhoch<br />

verglasten Wohnraum von der einmaligen Aussicht<br />

über die Rebberge und den Neuenburgersee. Drei Varianten<br />

für den Bereich Wohnen und Relaxen schlägt<br />

Hannes Wettstein vor: In der ersten ist <strong>das</strong> Hauptelement<br />

des grossen, offenen Raums eine in eine Mauernische<br />

eingelassene Sitzebene. Für die Familie ist in der<br />

zweiten Variante der Wohnbereich klassischer möbliert.<br />

Ein detailreicher Innenausbau mit edlen Materialien<br />

zeichnet den dritten Vorschlag aus.<br />

Jetzt attraktive Monatspreise gewinnen!<br />

Jasmin Grego, GREGO Jasmin Grego &<br />

Stephanie Kühnle Architektur GmbH, Zürich<br />

Stadtwohnung «Bel Etage»<br />

Die Restaurierung der<br />

Etagenwohnung im einst<br />

noblen Stadthaus zu einer<br />

modernen urbanen<br />

Wohnung verbindet die<br />

grosszügigen, 3,30 Meter<br />

hohen Räume rund um eine zentrale Halle zu unterschiedlich<br />

transparenten Raumabfolgen. Grosszügigkeit,<br />

fliessende, nach Bedarf abschliessbare Räume<br />

prägen den Entwurf. Drei Vorschläge für den Bereich<br />

Wohnen und Relaxen stellen die Architektinnen vor: Im<br />

ersten wird der Wohn-Essbereich zu einem loftartigen<br />

Raum mit flexiblen Nutzungsmöglichkeiten, im zweiten<br />

sind Wohn- und Esszimmer für eine Familie getrennt,<br />

im dritten gibt es fliessende Raumfolgen mit Schiebetüren.<br />

Mehr Informationen und Details zu den Projekten erhalten Sie auf www.win-a-house.ch<br />

Rodolphe Luscher,<br />

Luscher Architectes SA, Lausanne<br />

Loft «Thunfisch»<br />

Das gestalterische Konzept<br />

definiert, ausgehend<br />

von einem fixen architektonischen<br />

Element, drei verschiedene<br />

Räume für unterschiedliche<br />

Wohnstile.<br />

Ein raumbestimmender Körper erfüllt in jeder Variante<br />

andere Funktionen: Er ist Bank, Bartheke, Tisch oder<br />

skulpturales Objekt. Daneben oder darum herum gruppieren<br />

sich Standardmöbel von so flexibler Gestalt, <strong>das</strong>s<br />

sie verschiedene Nutzungen erlauben. In der ersten<br />

Variante dient eine elegant gewellte Bank als multifunktionale<br />

Plug-in-Station, in der zweiten ist <strong>das</strong> zentrale<br />

Möbel ein langgestreckter monolithischer Tischkörper,<br />

in der dritten ein Turmmöbel, <strong>das</strong> den Wohnbereich in<br />

zwei Hälften teilt.<br />

Bis zur Schlussverlosung von win-a-house.ch ’07 im September 2007 gibt es monatlich zusätzlich attraktive Preise<br />

der win-a-house.ch Partner Electrolux, Pfister, Sony und Swisscom Fixnet im Gesamtwert von über CHF 350’000 zu<br />

gewinnen. Wählen Sie auf win-a-house.ch eine Variante für den Wohnbereich aus, und schon nehmen Sie an der<br />

Verlosung der Monatspreise teil.<br />

Das können Sie im April gewinnen:<br />

6 Unterhaltungswelten für Ihr Zuhause mit Geräten von Sony mit dem neuen Bilderlebnis in Full HD 1080 und<br />

unbegrenzter Unterhaltung von Swisscom Fixnet im Wert von je CHF 10’000.<br />

Gewinnen Sie CHF 1 Mio zur Verwirklichung Ihres ganz persönlichen Wohntraums.<br />

Melden Sie sich noch heute zur Teilnahme auf www.win-a-house.ch an und sichern Sie sich Ihre Chance auf den Hauptgewinn in der Schlussverlosung<br />

Ende September 2007.