Ihr Leitfaden zur Abgeltungsteuer - Pioneer Investments

Ihr Leitfaden zur Abgeltungsteuer - Pioneer Investments

Ihr Leitfaden zur Abgeltungsteuer - Pioneer Investments

- Keine Tags gefunden...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

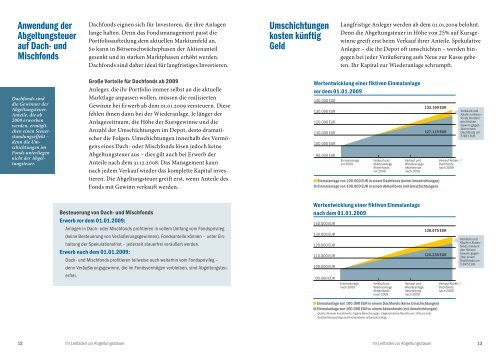

Anwendung der<strong>Abgeltungsteuer</strong>auf Dach- undMischfondsDachfonds eignen sich für Investoren, die ihre Anlagenlange halten. Denn das Fondsmanagement passt diePortfolioaufteilung dem aktuellen Marktumfeld an.So kann in Börsenschwächephasen der Aktienanteilgesenkt und in starken Marktphasen erhöht werden.Dachfonds sind daher ideal für langfristiges Investieren.Umschichtungenkosten künftigGeldLangfristige Anleger werden ab dem 01.01.2009 belohnt.Denn die <strong>Abgeltungsteuer</strong> in Höhe von 25% auf Kursgewinnegreift erst beim Verkauf ihrer Anteile. SpekulativeAnleger – die ihr Depot oft umschichten – werden hingegenbei jeder Veräußerung aufs Neue <strong>zur</strong> Kasse gebeten.<strong>Ihr</strong> Kapital <strong>zur</strong> Wiederanlage schrumpft.Dachfonds sinddie Gewinner der<strong>Abgeltungsteuer</strong>.Anteile, die ab2009 erworbenwerden, ermöglicheneinen Steuerstundungseffekt–denn die UmschichtungenimFonds unterliegennicht der <strong>Abgeltungsteuer</strong>.Große Vorteile für Dachfonds ab 2009Anleger, die ihr Portfolio immer selbst an die aktuelleMarktlage anpassen wollen, müssen die realisiertenGewinne bei Erwerb ab dem 01.01.2009 versteuern. Diesefehlen ihnen dann bei der Wiederanlage. Je länger derAnlagezeitraum, die Höhe der Kursgewinne und dieAnzahl der Umschichtungen im Depot, desto dramatischerdie Folgen. Umschichtungen innerhalb des Vermögenseines Dach- oder Mischfonds lösen jedoch keine<strong>Abgeltungsteuer</strong> aus – dies gilt auch bei Erwerb derAnteile nach dem 31.12.2008. Das Management kannnach jedem Verkauf wieder das komplette Kapital investieren.Die <strong>Abgeltungsteuer</strong> greift erst, wenn Anteile desFonds mit Gewinn verkauft werden.Wertentwicklung einer fiktiven Einmalanlagevor dem 01.01.2009140.000 EUR130.000 EUR120.000 EUR110.000 EUR100.000 EUR90.000 EUREinmalanlagevor 2009Verkauf undWiederanlageAktienfondsvor 2009Verkauf undWiederanlageAktienfondsnach 2009133.100 EUR127.119 EUREinmalanlage von 100.000 EUR in einem Dachfonds (keine Umschichtungen)Einmalanlage von 100.000 EUR in einem Aktienfonds (mit Umschichtungen)Verkauf Aktien-/Dachfondsnach 2009Verkäufe undKäufe in Aktienfondsmindernden fiktivenGewinn gegenübereinemDachfonds um5.981 EUR.Besteuerung von Dach- und MischfondsErwerb vor dem 01.01.2009:Anlagen in Dach- oder Mischfonds profitieren in vollem Umfang vom Fondsprivileg(keine Besteuerung von Veräußerungsgewinnen). Fondsanteile können – unter Einhaltungder Spekulationsfrist – jederzeit steuerfrei veräußert werden.Erwerb nach dem 01.01.2009:Dach- und Mischfonds profitieren teilweise auch weiterhin vom Fondsprivileg –denn Veräußerungsgewinne, die im Fondsvermögen verbleiben, sind <strong>Abgeltungsteuer</strong>frei.Wertentwicklung einer fiktiven Einmalanlagenach dem 01.01.2009140.000 EUR130.000 EUR120.000 EUR110.000 EUR100.000 EUR90.000 EUREinmalanlagenach 2009Verkauf undWiederanlageAktienfondsnach 2009Verkauf undWiederanlageAktienfondsnach 2009130.075 EUR124.230 EUREinmalanlage von 100.000 EUR in einem Dachfonds (keine Umschichtungen)Einmalanlage von 100.000 EUR in einem Aktienfonds (mit Umschichtungen)Quelle: <strong>Pioneer</strong> <strong>Investments</strong>. Eigene Berechnungen. Angenommene Rendite von 10% pro Jahr.Solidaritätszuschlag und Kirchensteuer unberücksichtigt.Verkauf Aktien-/Dachfondsnach 2009Verkäufe undKäufe in Aktienfondsmindernden fiktivenGewinn gegenübereinemDachfonds um5.845 EUR.12 <strong>Ihr</strong> <strong>Leitfaden</strong> <strong>zur</strong> Abgeltungssteuer <strong>Ihr</strong> <strong>Leitfaden</strong> <strong>zur</strong> Abgeltungssteuer 13