Kontenrahmen Gewinnermittlung § 4 Abs. 3 EStG - Heller und Buxan

Kontenrahmen Gewinnermittlung § 4 Abs. 3 EStG - Heller und Buxan

Kontenrahmen Gewinnermittlung § 4 Abs. 3 EStG - Heller und Buxan

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

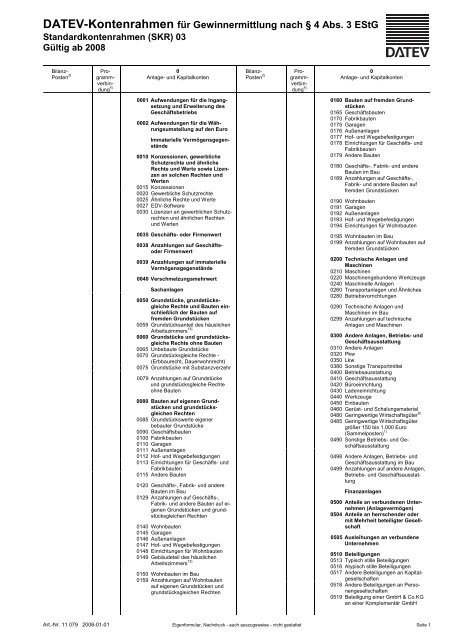

Bilanz-Posten 2)Pro-0gramm-Anlage- <strong>und</strong> Kapitalkontenverbin-dung 4)Bilanz-Posten 2)Pro-0gramm-Anlage- <strong>und</strong> Kapitalkontenverbin-dung 4)0520 Ausleihungen an Unternehmen,mit denen ein Beteiligungsverhältnisbesteht0525 Wertpapiere des Anlagevermögens0530 Wertpapiere mit Gewinnbeteiligungsansprüchen,die dem Teileinkünfteverfahrenunterliegen 8)0535 Festverzinsliche Wertpapiere0780 Partiarische Darlehen0781 − Restlaufzeit bis 1 Jahr0784 − Restlaufzeit 1 bis 5 Jahre0787 − Restlaufzeit größer 5 Jahre0790 (frei, in Bilanz kein Restlaufzeitvermerk)-980799 Gegenkonto 0730-0789 bei Aufteilungder Konten 0790-0798Kapital Kapitalgesellschaft0540 Sonstige Ausleihungen0550 Darlehen0570 Genossenschaftsanteile zumlangfristigen Verbleib0580 Ausleihungen an Gesellschafter0590 Ausleihungen an nahe stehendePersonen0595 Rückdeckungsansprüche ausLebensversicherungen zumlangfristigen VerbleibVerbindlichkeiten0600 Anleihen nicht konvertibel0601 − Restlaufzeit bis 1 Jahr0605 − Restlaufzeit 1 bis 5 Jahre0610 − Restlaufzeit größer 5 Jahre0615 Anleihen konvertibel0616 − Restlaufzeit bis 1 Jahr0620 − Restlaufzeit 1 bis 5 Jahre0625 − Restlaufzeit größer 5 JahreK 0800 Gezeichnetes Kapital 17)0801 Ausstehende Einlagen auf das-09 gezeichnete Kapital, nicht eingefordert(Aktivausweis)0810-19Ausstehende Einlagen auf dasgezeichnete Kapital, eingefordert(Aktivausweis)0820 Ausstehende Einlagen auf das-29 gezeichnete Kapital, nicht eingefordert(Passivausweis, vongezeichnetem Kapital offen abgesetzt;eingeforderte ausstehendeEinlagen s. Konten 0830-0838)0830 Ausstehende Einlagen auf das-38 gezeichnete Kapital, eingefordert(Forderungen, nicht eingeforderteausstehende Einlagen s. Konten0820-0829)0839 Eingeforderte Nachschüsse(Forderungen, Gegenkonto 0845)0630 Verbindlichkeiten gegenüberKreditinstituten0631 − Restlaufzeit bis 1 Jahr0640 − Restlaufzeit 1 bis 5 Jahre0650 − Restlaufzeit größer 5 Jahre0660 Verbindlichkeiten gegenüberKreditinstituten aus Teilzahlungsverträgen0661 − Restlaufzeit bis 1 Jahr0670 − Restlaufzeit 1 bis 5 Jahre0680 − Restlaufzeit größer 5 Jahre0690-98(frei, in Bilanz kein Restlaufzeitvermerk)0699 Gegenkonto 0630-0689 bei Aufteilungder Konten 0690-0698KapitalrücklageK 0840 Kapitalrücklage 17)K 0841 Kapitalrücklage durch Ausgabevon Anteilen über Nennbetrag 17)K 0842 Kapitalrücklage durch Ausgabevon Schuldverschreibungen fürWandlungsrechte <strong>und</strong> Optionsrechtezum Erwerb von Anteilen 17)K 0843 Kapitalrücklage durch Zuzahlungengegen Gewährung einesVorzugs für Anteile 17)K 0844 Kapitalrücklage durch andere Zuzahlungenin das Eigenkapital 17)K 0845 Eingefordertes Nachschusskapital(Gegenkonto 0839) 17)0700 Verbindlichkeiten gegenüberverb<strong>und</strong>enen Unternehmen0701 − Restlaufzeit bis 1 Jahr0705 − Restlaufzeit 1 bis 5 Jahre0710 − Restlaufzeit größer 5 Jahre0715 Verbindlichkeiten gegenüberUnternehmen, mit denen einBeteiligungsverhältnis besteht0716 − Restlaufzeit bis 1 Jahr0720 − Restlaufzeit 1 bis 5 Jahre0725 − Restlaufzeit größer 5 Jahre0730 Verbindlichkeiten gegenüberGesellschaftern0731 − Restlaufzeit bis 1 Jahr0740 − Restlaufzeit 1 bis 5 Jahre0750 − Restlaufzeit größer 5 Jahre0755 Verbindlichkeiten gegenüberGesellschaftern für offene Ausschüttungen0760 Darlehen typisch stiller Gesellschafter0761 − Restlaufzeit bis 1 Jahr0764 − Restlaufzeit 1 bis 5 Jahre0767 − Restlaufzeit größer 5 Jahre0770 Darlehen atypisch stiller Gesellschafter0771 − Restlaufzeit bis 1 Jahr0774 − Restlaufzeit 1 bis 5 Jahre0777 − Restlaufzeit größer 5 JahreGewinnrücklagenK 0846 Gesetzliche Rücklage 17)K 0850 Rücklage für eigene Anteile 17)K 0851 Satzungsmäßige Rücklagen 17)K 0855 Andere Gewinnrücklagen 17)K 0856 Eigenkapitalanteil von Wertaufholungen17)KKK0860 Gewinnvortrag vor Verwendung17)0868 Verlustvortrag vor Verwendung17)0869 Vortrag auf neue Rechnung(Bilanz) 17)KapitalEigenkapitalVollhafter/Einzelunternehmer0870 Festkapital-790880 Variables Kapital-89Seite 2

Bilanz-Posten 2)Pro-0gramm-Anlage- <strong>und</strong> Kapitalkontenverbin-dung 4)Bilanz-Posten 2)Pro-0gramm-Anlage- <strong>und</strong> Kapitalkontenverbin-dung 4)FremdkapitalVollhafter0890 Gesellschafter-Darlehen 12)-99EigenkapitalTeilhafter0900 Kommandit-Kapital-090910 Verlustausgleichskonto-19FremdkapitalTeilhafter0920 Gesellschafter-Darlehen 12)-29Sonderposten mit Rücklageanteil0930 Sonderposten mit Rücklageanteil,steuerfreie Rücklagen 6)0931 Sonderposten mit Rücklageanteilnach § 6b <strong>EStG</strong>0932 Sonderposten mit Rücklageanteilnach EStR R 6.6 8)0933 Sonderposten mit Rücklageanteilnach § 6d <strong>EStG</strong>0934 Sonderposten mit Rücklageanteilnach § 1 EntwLStG0935 Sonderposten aus der Währungsumstellungauf den Euro 11)0970 Sonstige Rückstellungen0971 Rückstellungen für unterlasseneAufwendungen für Instandhaltung,Nachholung in den ersten dreiMonaten0972 Rückstellungen für unterlasseneAufwendungen für Instandhaltung,Nachholung innerhalb des 4. bis12. Monats0973 Rückstellungen für Abraum- <strong>und</strong>Abfallbeseitigung0974 Rückstellungen für Gewährleistungen(Gegenkonto 4790)0976 Rückstellungen für drohendeVerluste aus schwebendenGeschäften0977 Rückstellungen für <strong>Abs</strong>chluss<strong>und</strong>Prüfungskosten0978 Aufwandsrückstellungen gemäߧ 249 <strong>Abs</strong>. 2 HGB0979 Rückstellungen für UmweltschutzAbgrenzungsposten0980 Aktive Rechnungsabgrenzung0983 Abgrenzung aktive latente Steuern0984 Als Aufwand berücksichtigte Zölle<strong>und</strong> Verbrauchsteuern auf Vorräte0985 Als Aufwand berücksichtigteUmsatzsteuer auf Anzahlungen0986 Damnum/Disagio0990 Passive Rechnungsabgrenzung0936 Sonderposten mit Rücklageanteilnach § 7d <strong>EStG</strong>0937 Sonderposten mit Rücklageanteilnach § 79 EStDV0938 Sonderposten mit Rücklageanteilnach § 80 EStDV0939 Sonderposten mit Rücklageanteilnach § 52 <strong>Abs</strong>. 16 <strong>EStG</strong>0940 Sonderposten mit Rücklageanteil,Sonderabschreibungen 6)0941 Sonderposten mit Rücklageanteilnach § 82a EStDV0942 Sonderposten mit Rücklageanteilnach §§ 82d <strong>und</strong> 82e EStDV 8)0943 Sonderposten mit Rücklageanteilnach § 7g <strong>Abs</strong>. 2 <strong>EStG</strong> n. F. 8)0944 Sonderposten mit Rücklageanteilnach § 14 BerlinFG0945 Sonderposten mit Rücklageanteilfür Förderung nach § 3 Zonen-RFG/§ 4-6 FördergebietsG0946 Sonderposten mit Rücklageanteilnach § 4d <strong>EStG</strong>0947 Sonderposten mit Rücklageanteilnach § 7g <strong>Abs</strong>. 1 <strong>EStG</strong> a. F./§ 7g <strong>Abs</strong>. 5 <strong>EStG</strong> n. F. 8)0948 Sonderposten mit Rücklageanteilnach § 7g <strong>Abs</strong>. 3 <strong>und</strong> 7 <strong>EStG</strong>a. F. 8)0992 Abgrenzungen unterjährigpauschal gebuchter <strong>Abs</strong>chreibungenfür BWA 8)0996 Pauschalwertberichtigung aufForderungen mit einer Restlaufzeitbis zu 1 Jahr0997 Pauschalwertberichtigung aufForderungen mit einer Restlaufzeitvon mehr als 1 Jahr0998 Einzelwertberichtigungen aufForderungen mit einer Restlaufzeitbis zu 1 Jahr0999 Einzelwertberichtigungen aufForderungen mit einer Restlaufzeitvon mehr als 1 Jahr0949 Sonderposten für Zuschüsse <strong>und</strong>ZulagenRückstellungen0950 Rückstellungen für Pensionen<strong>und</strong> ähnliche Verpflichtungen0955 Steuerrückstellungen0956 Gewerbesteuerrückstellung,§ 4 <strong>Abs</strong>. 5b <strong>EStG</strong> 1)0957 Gewerbesteuerrückstellung0963 Körperschaftsteuerrückstellung0965 Rückstellungen für Personalkosten0966 Rückstellungen zur Erfüllung derAufbewahrungspflichten0969 Rückstellung für latente SteuernSeite 3

Bilanz-Posten 2)Pro-1gramm-Finanz- <strong>und</strong> Privatkontenverbin-dung 4)Bilanz-Posten 2)Pro-1gramm-Finanz- <strong>und</strong> Privatkontenverbin-dung 4)Einnahmen ausfreiberuflicherTätigkeit(S2003)Einnahmen(S2103)Einnahmen ausfreiberuflicherTätigkeit(S2003)Einnahmen(S2103)Einnahmen ausfreiberuflicherTätigkeit(S2003)Einnahmen(S2103)F 1480 Forderungen aus Lieferungen <strong>und</strong>Leistungen gegen Unternehmen,mit denen ein BeteiligungsverhältnisbestehtF 1481 – Restlaufzeit bis 1 JahrF 1485 – Restlaufzeit größer 1 Jahr1488 Wertberichtigungen auf Forderungenmit einer Restlaufzeit bis zu1 Jahr gegen Unternehmen, mitdenen ein Beteiligungsverhältnisbesteht1489 Wertberichtigungen auf Forderungenmit einer Restlaufzeit vonmehr als 1 Jahr gegen Unternehmen,mit denen ein BeteiligungsverhältnisbestehtF 1490 Forderungen aus Lieferungen <strong>und</strong>Leistungen gegen GesellschafterF 1491 – Restlaufzeit bis 1 JahrF 1495 – Restlaufzeit größer 1 Jahr1498 Gegenkonto zu sonstigenVermögensgegenständen beiBuchungen über Debitorenkonto1499 Gegenkonto 1451-1497 beiAufteilung Debitorenkonto1500 Sonstige Vermögensgegenstände1501 – Restlaufzeit bis 1 Jahr1502 – Restlaufzeit größer 1 Jahr1503 Forderungen gegen Vorstandsmitglieder<strong>und</strong> Geschäftsführer– Restlaufzeit bis 1 Jahr1504 Forderungen gegen Vorstandsmitglieder<strong>und</strong> Geschäftsführer– Restlaufzeit größer 1 Jahr1505 Forderungen gegen Aufsichtsrats<strong>und</strong>Beiratsmitglieder– Restlaufzeit bis 1 Jahr1506 Forderungen gegen Aufsichtsrats<strong>und</strong>Beiratsmitglieder– Restlaufzeit größer 1 Jahr1507 Forderungen gegen Gesellschafter– Restlaufzeit bis 1 Jahr1508 Forderungen gegen Gesellschafter– Restlaufzeit größer 1 JahrNeutraleErträgeUmsatzsteuerzahlungoderUmsatzsteuererstattungUmsatzsteuerzahlungoderUmsatzsteuererstattungVorsteuerVorsteuerUUUU1538 Körperschaftsteuerguthaben nach§ 37 KStG- Restlaufzeit bis 1 Jahr1539 - Restlaufzeit größer 1 Jahr1540 Steuerüberzahlungen1542 Steuererstattungsansprüchegegenüber anderen EG-LändernF 1543 Forderungen an das Finanzamt ausabgeführtem Bauabzugsbetrag1545 Umsatzsteuerforderungen1547 Forderungen aus entrichtetenVerbrauchsteuern1548 Vorsteuer im Folgejahr abziehbar1549 Körperschaftsteuerrückforderung1550 Darlehen1551 – Restlaufzeit bis 1 Jahr1555 – Restlaufzeit größer 1 JahrF 1556 Nachträglich abziehbare Vorsteuer,§ 15a <strong>Abs</strong>. 1 UStG,bewegliche WirtschaftsgüterF 1557 Zurückzuzahlende Vorsteuer,§ 15a <strong>Abs</strong>. 1 UStG, beweglicheWirtschaftsgüterF 1558 Nachträglich abziehbare Vorsteuer,§ 15a <strong>Abs</strong>. 1 UStG, unbeweglicheWirtschaftsgüterF 1559 Zurückzuzahlende Vorsteuer,§ 15a <strong>Abs</strong>. 1 UStG, unbeweglicheWirtschaftsgüterS 1560 Aufzuteilende VorsteuerS 1561 Aufzuteilende Vorsteuer 7 %S 1562 Aufzuteilende Vorsteuer aus innergemeinschaftlichemErwerbS 1563 Aufzuteilende Vorsteuer aus innergemeinschaftlichemErwerb 19 %R 1564S 1565 Aufzuteilende Vorsteuer 16 %S 1566 Aufzuteilende Vorsteuer 19 %S 1567 Aufzuteilende Vorsteuer nach§§ 13a/13b UStGS 1568 Aufzuteilende Vorsteuer nach§§ 13a/13b UStG 16 %S 1569 Aufzuteilende Vorsteuer nach§§ 13a/13b UStG 19 %US 1570 Abziehbare VorsteuerU S 1571 Abziehbare Vorsteuer 7 %Geleistete AnzahlungenVorsteuerUU1510 Geleistete Anzahlungen aufVorräteAV 1511 Geleistete Anzahlungen,7 % VorsteuerR 1512-15AV 1516 Geleistete Anzahlungen,15 % VorsteuerAV 1517 Geleistete Anzahlungen,16 % VorsteuerAV 1518 Geleistete Anzahlungen,19 % Vorsteuer1521 Agenturwarenabrechnung1525 Kautionen1526 – Restlaufzeit bis 1 Jahr1527 – Restlaufzeit größer 1 JahrF 1528 Nachträglich abziehbare Vorsteuer,§ 15a <strong>Abs</strong>. 2 UStGF 1529 Zurückzuzahlende Vorsteuer,§ 15a <strong>Abs</strong>. 2 UStG1530 Forderungen gegen Personal ausLohn- <strong>und</strong> Gehaltsabrechnung1531 – Restlaufzeit bis 1 Jahr1537 – Restlaufzeit größer 1 JahrVorsteuer ausinnergemeinschaftlichemErwerb <strong>und</strong> Vorsteuernach §§13a, 13b UStGVorsteuerVorsteuer ausinnergemeinschaftlichemErwerb <strong>und</strong> Vorsteuernach §§13a, 13b UStGVorsteuerUUUS 1572 Abziehbare Vorsteuer aus innergemeinschaftlichemErwerbS 1573 Abziehbare Vorsteuer aus innergemeinschaftlichemErwerb 16 %S 1574 Abziehbare Vorsteuer aus innergemeinschaftlichemErwerb 19 %U S 1575 Abziehbare Vorsteuer 16 %U S 1576 Abziehbare Vorsteuer 19 %UUUS 1577 Abziehbare Vorsteuer nach§ 13b UStG 19 %S 1578 Abziehbare Vorsteuer nach§ 13b UStGS 1579 Abziehbare Vorsteuer nach§ 13b UStG 16 %1580 Gegenkonto Vorsteuer § 4/3 <strong>EStG</strong>1581 Auflösung Vorsteuer aus Vorjahr§ 4/3 <strong>EStG</strong>1582 Vorsteuer aus Investitionen§ 4/3 <strong>EStG</strong>Seite 5

Bilanz-Posten 2)Pro-1gramm-Finanz- <strong>und</strong> Privatkontenverbin-dung 4)Bilanz-Posten 2)Pro-1gramm-Finanz- <strong>und</strong> Privatkontenverbin-dung 4)VorsteuerVorsteuer ausinnergemeinschaftlichemErwerb <strong>und</strong>Vorsteuer nach§§ 13a, 13bUStGVorsteuerEinnahmen ausfreiberuflicherTätigkeit(S2003)Einnahmen(S2103)Aufwendungenfür Praxisbedarf(S2003)Roh-, Hilfs- <strong>und</strong>Betriebsstoffe<strong>und</strong> bezogeneWaren (S2103)Aufwendungenfür Praxisbedarf(S2003)Roh-, Hilfs- <strong>und</strong>Betriebsstoffe<strong>und</strong> bezogeneWaren (S2103)UUUU1583 Gegenkonto für Vorsteuer nachDurchschnittssätzen für§ 4 <strong>Abs</strong>. 3 <strong>EStG</strong> 13)S 1584 Abziehbare Vorsteuer aus innergemeinschaftlichemErwerb vonNeufahrzeugen von Lieferantenohne Umsatzsteuer-IdentifikationsnummerS 1585 Abziehbare Vorsteuer aus derAuslagerung von Gegenständenaus einem UmsatzsteuerlagerR 1586F 1587 Vorsteuer nach allgemeinenDurchschnittssätzenUStVA Kz. 63F 1588 Bezahlte EinfuhrumsatzsteuerR 15891590 Durchlaufende Posten1592 FremdgeldF 1593 Verrechnungskonto erhalteneAnzahlungen bei Buchung überDebitorenkonto1594 Forderungen gegen verb<strong>und</strong>eneUnternehmen1595 – Restlaufzeit bis 1Jahr1596 – Restlaufzeit größer 1 Jahr1597 Forderungen gegen Unternehmen,mit denen ein Beteiligungsverhältnisbesteht1598 – Restlaufzeit bis 1 Jahr1599 – Restlaufzeit größer 1 JahrVerbindlichkeitenS 1600 Verbindlichkeiten aus Lieferungen<strong>und</strong> LeistungenR 1601 Verbindlichkeiten aus Lieferungen-03 <strong>und</strong> LeistungenF 1605 Verbindlichkeiten aus Lieferungen<strong>und</strong> Leistungen zum allgemeinenUmsatzsteuersatz (EÜR) 13)F 1606 Verbindlichkeiten aus Lieferungen<strong>und</strong> Leistungen zum ermäßigtenUmsatzsteuersatz (EÜR) 13)F 1607 Verbindlichkeiten aus Lieferungen<strong>und</strong> Leistungen ohne Vorsteuer(EÜR)F 1609 Gegenkonto 1605-1607 bei Aufteilungder Verbindlichkeiten nachSteuersätzen (EÜR) 13)F 1610 Verbindlichkeiten aus Lieferungen-23 <strong>und</strong> Leistungen ohne KontokorrentF 1624 Verbindlichkeiten aus Lieferungen<strong>und</strong> Leistungen für Investitionen für§ 4/3 <strong>EStG</strong>F 1625 Verbindlichkeiten aus Lieferungen<strong>und</strong> Leistungen ohne Kontokorrent– Restlaufzeit bis 1 JahrF 1626 – Restlaufzeit 1 bis 5 JahreF 1628 – Restlaufzeit größer 5 JahreF 1630 Verbindlichkeiten aus Lieferungen<strong>und</strong> Leistungen gegenüberverb<strong>und</strong>enen UnternehmenF 1631 – Restlaufzeit bis 1 JahrF 1635 – Restlaufzeit 1 bis 5 JahreF 1638 – Restlaufzeit größer 5 JahreF 1640 Verbindlichkeiten aus Lieferungen<strong>und</strong> Leistungen gegenüber Unternehmen,mit denen ein BeteiligungsverhältnisbestehtF 1641 – Restlaufzeit bis 1 JahrF 1645 – Restlaufzeit 1 bis 5 JahreF 1648 – Restlaufzeit größer 5 JahreAufwendungenfür Praxisbedarf(S2003)Roh-, Hilfs- <strong>und</strong>Betriebsstoffe<strong>und</strong> bezogeneWaren (S2103)Erhaltene AnzahlungenLöhne <strong>und</strong>GehälterLöhne <strong>und</strong>GehälterNeutraleAufwendungenUUUUF 1650 Verbindlichkeiten aus Lieferungen<strong>und</strong> Leistungen gegenüberGesellschafternF 1651 – Restlaufzeit bis 1 JahrF 1655 – Restlaufzeit 1 bis 5 JahreF 1658 – Restlaufzeit größer 5 Jahre1659 Gegenkonto 1625-1658 beiAufteilung KreditorenkontoF 1660 SchuldwechselF 1661 – Restlaufzeit bis 1 JahrF 1680 – Restlaufzeit 1 bis 5 JahreF 1690 – Restlaufzeit größer 5 Jahre1700 Sonstige Verbindlichkeiten1701 – Restlaufzeit bis 1 Jahr1702 – Restlaufzeit 1 bis 5 Jahre1703 – Restlaufzeit größer 5 Jahre1704 Sonstige Verbindlichkeiten z. B.nach § 11 <strong>Abs</strong>. 2 Satz 2 <strong>EStG</strong> für§ 4/3 <strong>EStG</strong>1705 Darlehen1706 – Restlaufzeit bis 1 Jahr1707 – Restlaufzeit 1 bis 5 Jahre1708 – Restlaufzeit größer 5 Jahre1709 Gewinnverfügungskonto stillerGesellschafter1710 Erhaltene Anzahlungen(Verbindlichkeiten)AM 1711 Erhaltene, versteuerte Anzahlungen7 % USt (Verbindlichkeiten)R 1712-15AM 1716 Erhaltene, versteuerte Anzahlungen15 % USt (Verbindlichkeiten)AM 1717 Erhaltene, versteuerte Anzahlungen16 % USt (Verbindlichkeiten)AM 1718 Erhaltene, versteuerte Anzahlungen19 % USt (Verbindlichkeiten)1719 Erhaltene Anzahlungen– Restlaufzeit bis 1 Jahr1720 – Restlaufzeit 1 bis 5 Jahre1721 – Restlaufzeit größer 5 Jahre1722 Erhaltene Anzahlungen (vonVorräten offen abgesetzt)1730 Kreditkartenabrechnung1731 Agenturwarenabrechnung1732 Erhaltene Kautionen1733 – Restlaufzeit bis 1 Jahr1734 – Restlaufzeit 1 bis 5 Jahre1735 – Restlaufzeit größer 5 Jahre1736 Verbindlichkeiten aus Steuern <strong>und</strong>Abgaben 8)1737 – Restlaufzeit bis 1 Jahr1738 – Restlaufzeit 1 bis 5 Jahre1739 – Restlaufzeit größer 5 Jahre1740 Verbindlichkeiten aus Lohn <strong>und</strong>Gehalt1741 Verbindlichkeiten aus Lohn- <strong>und</strong>Kirchensteuer1742 Verbindlichkeiten im Rahmen dersozialen Sicherheit1743 – Restlaufzeit bis 1 Jahr1744 – Restlaufzeit 1 bis 5 Jahre1745 – Restlaufzeit größer 5 Jahre1746 Verbindlichkeiten aus Einbehaltungen(KapESt <strong>und</strong> SolZ aufKapESt)1747 Verbindlichkeiten für Verbrauchsteuern1748 Verbindlichkeiten für Einbehaltungenvon Arbeitnehmern1749 Verbindlichkeiten an das Finanzamtaus abzuführendem BauabzugsbetragSeite 6

Bilanz-Posten 2)Löhne <strong>und</strong>GehälterUmsatzsteuerzahlungoderUmsatzsteuererstattungLöhne <strong>und</strong>GehälterUmsatzsteueraus innergemeinschaftlichemErwerb<strong>und</strong> Umsatzsteuernach §§13a, 13b UStGLöhne <strong>und</strong>GehälterEinnahmen ausfreiberuflicherTätigkeit(S2003)Einnahmen(S2103)UmsatzsteuerUmsatzsteueraus innergemeinschaftlichemErwerb<strong>und</strong> Umsatzsteuernach §§13a, 13b UStGUmsatzsteuerUmsatzsteueraus innergemeinschaftlichemErwerb<strong>und</strong> Umsatzsteuernach §§13a, 13b UStGUmsatzsteuerUmsatzsteueraus innergemeinschaftlichemErwerb<strong>und</strong> Umsatzsteuernach §§13a, 13b UStGPro-1gramm-Finanz- <strong>und</strong> Privatkontenverbin-dung 4)UUU1750 Verbindlichkeiten aus Vermögensbildung1751 – Restlaufzeit bis 1 Jahr1752 – Restlaufzeit 1 bis 5 Jahre1753 – Restlaufzeit größer 5 Jahre1754 Steuerzahlungen an andereEG-Länder1755 Lohn- <strong>und</strong> Gehaltsverrechnung1756 Lohn- <strong>und</strong> Gehaltsverrechnung§ 11 <strong>Abs</strong>. 2 <strong>EStG</strong> für § 4/3 <strong>EStG</strong>R 17581759 Voraussichtliche Beitragsschuldgegenüber den SozialversicherungsträgernS 1760 Umsatzsteuer nicht fälligS 1761 Umsatzsteuer nicht fällig 7 %S 1762 Umsatzsteuer nicht fällig aus imInland steuerpflichtigen EG-LieferungenS 1763 Umsatzsteuer nicht fällig aus imInland steuerpflichtigenEG-Lieferungen 16 %S 1764 Umsatzsteuer nicht fällig aus imInland steuerpflichtigenEG-Lieferungen 19 %S 1765 Umsatzsteuer nicht fällig 16 %S 1766 Umsatzsteuer nicht fällig 19 %S 1767 Umsatzsteuer aus im anderenEG-Land steuerpflichtigen LieferungenS 1768 Umsatzsteuer aus im anderenEG-Land steuerpflichtigen sonstigenLeistungen/WerklieferungenS 1769 Umsatzsteuer aus der Auslagerungvon Gegenständen aus einemUmsatzsteuerlagerS 1770 UmsatzsteuerS 1771 Umsatzsteuer 7 %S 1772 Umsatzsteuer aus innergemeinschaftlichemErwerbS 1773 Umsatzsteuer aus innergemeinschaftlichemErwerb 16 %S 1774 Umsatzsteuer aus innergemeinschaftlichemErwerb 19 %S 1775 Umsatzsteuer 16 %S 1776 Umsatzsteuer 19 %S 1777 Umsatzsteuer aus im Inland steuerpflichtigenEG-LieferungenS 1778 Umsatzsteuer aus im Inland steuerpflichtigenEG-Lieferungen19 %S 1779 Umsatzsteuer aus innergemeinschaftlichemErwerb ohneVorsteuerabzugF 1780 Umsatzsteuer-VorauszahlungenF 1781 Umsatzsteuer-Vorauszahlung1/11Bilanz-Posten 2)UmsatzsteuerUmsatzsteueraus innergemeinschaftlichemErwerb<strong>und</strong> Umsatzsteuernach §§13a, 13b UStGUmsatzsteuerzahlungoderUmsatzsteuererstattungAufwendungenfür Praxisbedarf(S2003)Roh-, Hilfs- <strong>und</strong>Betriebsstoffe<strong>und</strong> bezogeneWaren (S2103)Gesetzlichesoziale AufwendungenUmsatzsteuerzahlungoderUmsatzsteuererstattungPro-1gramm-Finanz- <strong>und</strong> Privatkontenverbin-dung 4)U F 1782 Nachsteuer, UStVA Kz. 65UF 1783 In Rechnung unrichtig oder unberechtigtausgewiesene Steuerbeträge,UStVA Kz. 69US 1784 Umsatzsteuer aus innergemeinschaftlichemErwerb von Neufahrzeugenvon Lieferanten ohneUmsatzsteuer-IdentifikationsnummerUS 1785 Umsatzsteuer nach § 13b UStGUS 1786 Umsatzsteuer nach § 13b UStG16 %US 1787 Umsatzsteuer nach § 13b UStG19 %1788 Einfuhrumsatzsteuer aufgeschobenbis1789 Umsatzsteuer laufendes Jahr1790 Umsatzsteuer Vorjahr1791 Umsatzsteuer frühere Jahre1792 Sonstige Verrechnungskonten(Interimskonten)1793 Verrechnungskonto geleisteteAnzahlungen bei Buchung überKreditorenkonto1795 Verbindlichkeiten im Rahmen dersozialen Sicherheit (für § 4/3 <strong>EStG</strong>)F 1799Privat (Eigenkapital)Vollhafter/Einzelunternehmer1800 Privatentnahmen allgemein-091810 Privatsteuern-191820 Sonderausgaben beschränkt-29 abzugsfähig1830 Sonderausgaben unbeschränkt-39 abzugsfähig1840 Zuwendungen, Spenden-491850 Außergewöhnliche Belastungen-591860 Gr<strong>und</strong>stücksaufwand-681869 Gr<strong>und</strong>stücksaufwand (Umsatzsteuerschlüsselmöglich) 10)1870 Gr<strong>und</strong>stücksertrag-781879 Gr<strong>und</strong>stücksertrag (Umsatzsteuerschlüsselmöglich) 10)1880 Unentgeltliche Wertabgaben-891890 Privateinlagen-99Privat (Fremdkapital)Teilhafter1900 Privatentnahmen allgemein-091910 Privatsteuern-191920 Sonderausgaben beschränkt-29 abzugsfähig1930 Sonderausgaben unbeschränkt-39 abzugsfähig1940 Zuwendungen, Spenden-491950 Außergewöhnliche Belastungen-591960 Gr<strong>und</strong>stücksaufwand-691970 Gr<strong>und</strong>stücksertrag-791980 Unentgeltliche Wertabgaben-891990 Privateinlagen-99Seite 7

GuV-Posten 2)Pro-2gramm-Abgrenzungskontenverbin-dung 4)GuV-Posten 2)Pro-2gramm-Abgrenzungskontenverbin-dung 4)Neutrale AufwendungenNeutraleAufwendungenG KG KKG KG KG KG KGG KM 2400-2449Außerordentliche Aufwendungeni. S. d. BiRiLiG2000 Außerordentliche Aufwendungen2001 Außerordentliche Aufwendungenfinanzwirksam2005 Außerordentliche Aufwendungennicht finanzwirksamBetriebsfremde <strong>und</strong> periodenfremdeAufwendungen2010 Betriebsfremde Aufwendungen(soweit nicht außerordentlich)2020 Periodenfremde Aufwendungen(soweit nicht außerordentlich)Zinsen <strong>und</strong> ähnliche Aufwendungen2100 Zinsen <strong>und</strong> ähnliche Aufwendungen2103 Steuerlich abzugsfähige, andereNebenleistungen zu Steuern2104 Steuerlich nicht abzugsfähige, andereNebenleistungen zu Steuern 21)2106 Zinsen aus Abzinsung des Körperschaftsteuer-Erhöhungbetrages§ 38 KStG 1)2107 Zinsaufwendungen § 233a AObetriebliche Steuern2108 Zinsaufwendungen §§ 233a bis237 AO Personensteuern 21)2109 Zinsaufwendungen an verb<strong>und</strong>eneUnternehmen2110 Zinsaufwendungen für kurzfristigeVerbindlichkeiten2113 Nicht abzugsfähige Schuldzinsengemäß § 4 <strong>Abs</strong>. 4a <strong>EStG</strong> (Hinzurechnungsbetrag)13)21)2115 Zinsen <strong>und</strong> ähnliche Aufwendungen§§ 3 Nr. 40, 3c <strong>EStG</strong>/§ 8bKStG (inländischeKap.Ges.) 8)9)16)21)G K 2116 Zinsen <strong>und</strong> ähnliche Aufwendungenan verb<strong>und</strong>ene Unternehmen§§ 3 Nr. 40, 3c <strong>EStG</strong>/§ 8b KStG(inländische Kap.Ges.) 8)9)16)21)G K 2118 Zinsen auf Kontokorrentkonten 8)G K 2119 Zinsaufwendungen für kurzfristigeVerbindlichkeiten an verb<strong>und</strong>eneUnternehmenG K 2120 Zinsaufwendungen für langfristigeVerbindlichkeitenG K 2125 Zinsaufwendungen für Gebäude,die zum Betriebsvermögen gehören13)G K 2126 Zinsen zur Finanzierung desAnlagevermögensG K 2127 Renten <strong>und</strong> dauernde Lasten 8)G2128 Zinsaufwendungen an Mitunternehmerfür die Hingabe von Kapital§ 15 <strong>EStG</strong> 21)G K 2129 Zinsaufwendungen für langfristigeVerbindlichkeiten an verb<strong>und</strong>eneUnternehmenG K 2130 DiskontaufwendungenG K 2139 Diskontaufwendungen an verb<strong>und</strong>eneUnternehmenG KG K2140 Zinsähnliche Aufwendungen2149 Zinsähnliche Aufwendungen anverb<strong>und</strong>ene Unternehmen2150 Aufwendungen aus Kursdifferenzen2166 Aufwendungen aus BewertungFinanzmittelfonds2170 Nicht abziehbare Vorsteuer2171 Nicht abziehbare Vorsteuer 7 %R 21742175 Nicht abziehbare Vorsteuer16 % 20)2176 Nicht abziehbare Vorsteuer 19 %NeutraleAufwendungenNeutraleAufwendungenNeutraleAufwendungenBuchwert AnlagenabgängeSteueraufwendungenK 2200 KörperschaftsteuerK 2203 Körperschaftsteuer für VorjahreK 2204 Körperschaftsteuererstattungenfür VorjahreK 2205 Körperschaftsteuererstattung fürVorjahre nach § 37 KStGK 2206 Körperschaftsteuer-Erhöhungsbetrag§ 38 <strong>Abs</strong>. 5 KStG 1)K 2208 SolidaritätszuschlagK 2209 Solidaritätszuschlag für VorjahreK 2210 Solidaritätszuschlagerstattungenfür VorjahreG K 2212 Kapitalertragsteuer 20 % 21)G K 2213 Kapitalertragsteuer 25 % 21)G K 2214 Anrechenbarer Solidaritätszuschlagauf Kapitalertragsteuer20 % 21)G K 2215 Zinsabschlagsteuer 21)G K 2216 Anrechenbarer Solidaritätszuschlagauf Kapitalertragsteuer25 % 21)G K 2218 Anrechenbarer Solidaritätszuschlagauf Zinsabschlagsteuer 21)G K 2219 Anzurechnende ausländischeQuellensteuer 21)GGG KG K2280 GewerbesteuernachzahlungenVorjahre 8)2281 Gewerbesteuernachzahlungen <strong>und</strong>Gewerbesteuererstattungen fürVorjahre, § 4 <strong>Abs</strong>. 5b <strong>EStG</strong> 1)21)2282 GewerbesteuererstattungenVorjahre 8)2283 Erträge aus der Auflösung vonGewerbesteuerrückstellungen,§ 4 <strong>Abs</strong>. 5b <strong>EStG</strong> 1)2284 Erträge aus der Auflösung vonGewerbesteuerrückstellungen 8)2285 Steuernachzahlungen Vorjahrefür sonstige Steuern2287 Steuererstattungen Vorjahre fürsonstige Steuern2289 Erträge aus der Auflösung vonRückstellungen für sonstige SteuernSonstige Aufwendungen2300 Sonstige Aufwendungen2307 Sonstige Aufwendungen betriebsfremd<strong>und</strong> regelmäßig2309 Sonstige Aufwendungen unregelmäßig2310 Anlagenabgänge Sachanlagen(Restbuchwert bei Buchverlust)2311 Anlagenabgänge immaterielleVermögensgegenstände (Restbuchwertbei Buchverlust)2312 Anlagenabgänge Finanzanlagen(Restbuchwert bei Buchverlust)2313 Anlagenabgänge Finanzanlagen§§ 3 Nr. 40, 3c <strong>EStG</strong>/§ 8b KStG(inländische Kap.Ges.) (Restbuchwertbei Buchverlust) 8)9)21)2315 Anlagenabgänge Sachanlagen(Restbuchwert bei Buchgewinn)2316 Anlagenabgänge immaterielleVermögensgegenstände (Restbuchwertbei Buchgewinn)2317 Anlagenabgänge Finanzanlagen(Restbuchwert bei Buchgewinn)2318 Anlagenabgänge Finanzanlagen§§ 3 Nr. 40, 3c <strong>EStG</strong>/§ 8b KStG(inländische Kap.Ges.) (Restbuchwertbei Buchgewinn) 8)9)21)Seite 8

GuV-Posten 2)Pro-2gramm-Abgrenzungskontenverbin-dung 4)GuV-Posten 2)Pro-2gramm-Abgrenzungskontenverbin-dung 4)Erlöse aus AnlagenverkäufenNeutraleAufwendungenBildung Ansparabschreibungnach § 7g<strong>Abs</strong>. 3, 6,7 <strong>EStG</strong>(alte Fassung)NeutraleAufwendungenNeutraleAufwendungenNeutraleAufwendungenG KG KG KG KG KG KG KG KKG KG KG KG K2320 Verluste aus dem Abgang von Gegenständendes Anlagevermögens2323 Verluste aus der Veräußerung vonAnteilen an Kapitalgesellschaften§§ 3 Nr. 40, 3c <strong>EStG</strong>/§ 8b KStG(inländische Kap.Ges.) 8)9)21)2325 Verluste aus dem Abgang vonGegenständen des Umlaufvermögens(außer Vorräte)2326 Verluste aus dem Abgang vonGegenständen des Umlaufvermögens(außer Vorräte) §§ 3Nr. 40, 3c <strong>EStG</strong>/§ 8b KStG(inländische Kap.Ges.) 8)9)21)2327 Abgang von Wirtschaftsgütern desUmlaufvermögens nach § 4 <strong>Abs</strong>. 3Satz 4 <strong>EStG</strong> 13)2328 Abgang von Wirtschaftsgütern desUmlaufvermögens §§ 3 Nr. 40, 3c<strong>EStG</strong>/§ 8b KStG (inländischeKap.Ges.) nach § 4 <strong>Abs</strong>. 3 Satz 4<strong>EStG</strong> 8)9)13)21)2340 Einstellungen in Sonderposten mitRücklageanteil (steuerfreie Rücklagen)2341 Einstellungen in Sonderposten mitRücklageanteil(§ 7g <strong>Abs</strong>. 2 <strong>EStG</strong> n. F.) 8)2345 Einstellungen in Sonderposten mitRücklageanteil (Sonderabschreibungen)2346 Einstellungen in Sonderposten mitRücklageanteil (§ 52 <strong>Abs</strong>. 16<strong>EStG</strong>) 11)2348 Aufwendungen aus der Zuschreibungvon steuerlich niedrigerbewerteten Verbindlichkeiten2349 Aufwendungen aus der Zuschreibungvon steuerlich niedrigerbewerteten Rückstellungen2350 Gr<strong>und</strong>stücksaufwendungen,neutral2375 Gr<strong>und</strong>steuer2380 Zuwendungen, Spenden, steuerlichnicht abziehbar 21)2381 Zuwendungen, Spenden fürwissenschaftliche <strong>und</strong> kulturelleZwecke 21)2382 Zuwendungen, Spenden fürmildtätige Zwecke 21)2383 Zuwendungen, Spenden fürkirchliche, religiöse <strong>und</strong> gemeinnützigeZwecke 21)2384 Zuwendungen, Spenden anpolitische Parteien 21)2385 Nicht abziehbare Hälfte derAufsichtsratsvergütungen2386 Abziehbare Aufsichtsratsvergütungen2387 Zuwendungen, Spenden an Stiftungenfür gemeinnützige Zweckei. S. d. § 52 <strong>Abs</strong>. 2 Nr. 1-3 AO 21)2388 Zuwendungen, Spenden an Stiftungenfür gemeinnützige Zweckei. S. d. § 52 <strong>Abs</strong>. 2 Nr. 4 AO 21)2389 Zuwendungen, Spenden an Stiftungenfür kirchliche, religiöse <strong>und</strong>gemeinnützige Zwecke 21)2390 Zuwendungen, Spenden an Stiftungenfür wissenschaftliche, mildtätige,kulturelle Zwecke 21)Einnahmen ausfreiberuflicherTätigkeit(S2003)Einnahmen(S2103)NeutraleAufwendungenNeutraleErträgeNeutraleErträgeUUUUUUUUUKG KKG KG KG KG K2400 Forderungsverluste(übliche Höhe)AM 2401 Forderungsverluste 7 % USt(übliche Höhe)AM 2402 Forderungsverluste aus steuerfreienEG-Lieferungen (übliche Höhe)AM 2403 Forderungsverluste aus im Inlandsteuerpflichtigen EG-Lieferungen7 % USt (übliche Höhe)AM 2404 Forderungsverluste aus im Inlandsteuerpflichtigen EG-Lieferungen16 % USt (übliche Höhe)AM 2405 Forderungsverluste 16 % USt(übliche Höhe)AM 2406 Forderungsverluste 19 % USt(übliche Höhe)AM 2407 Forderungsverluste 15 % USt(übliche Höhe)AM 2408 Forderungsverluste aus im Inlandsteuerpflichtigen EG-Lieferungen19 % USt (übliche Höhe)AM 2409 Forderungsverluste aus im Inlandsteuerpflichtigen EG-Lieferungen15 % USt (übliche Höhe)2430 Forderungsverluste, unüblich hoch2450 Einstellungen in die Pauschalwertberichtigungzu Forderungen2451 Einstellung in die Einzelwertberichtigungzu Forderungen2490 Aufwendungen aus Verlustübernahme2492 Abgeführte Gewinne auf Gr<strong>und</strong>einer Gewinngemeinschaft2493 Abgeführte Gewinnanteile an stilleGesellschafter § 8 GewStG2494 Abgeführte Gewinne auf Gr<strong>und</strong>eines Gewinn- oder Teilgewinnabführungsvertrags2495 Einstellungen in die Kapitalrücklagenach den Vorschriften über dievereinfachte Kapitalherabsetzung2496 Einstellungen in die gesetzlicheRücklage2497 Einstellungen in satzungsmäßigeRücklagen2498 Einstellungen in die Rücklage füreigene Anteile2499 Einstellungen in andere GewinnrücklagenAußerordentliche Erträge i. S. d.BiRiLiG2500 Außerordentliche Erträge2501 Außerordentliche Erträge finanzwirksam2505 Außerordentliche Erträge nichtfinanzwirksamBetriebsfremde <strong>und</strong> periodenfremdeErträge2510 Betriebsfremde Erträge (soweitnicht außerordentlich)2520 Periodenfremde Erträge (soweitnicht außerordentlich)Zinserträge2600 Erträge aus Beteiligungen2615 Laufende Erträge aus Anteilen anKapitalgesellschaften (Beteiligung)§ 3 Nr. 40 <strong>EStG</strong>/§ 8b KStG(inländische Kap.Ges.) 8)9)21)2616 Laufende Erträge aus Anteilen anKapitalgesellschaften (verb<strong>und</strong>eneUnternehmen) § 3 Nr. 40 <strong>EStG</strong>/§ 8b KStG (inländischeKap.Ges.) 8)9)21)2617 Gewinne aus Anteilen an nicht steuerbefreiteninländischen Kapitalgesellschaften§ 9 Nr. 2a GewStG2618 Gewinnanteile aus Mitunternehmerschaften§ 9 GewStG2619 Erträge aus Beteiligungen anverb<strong>und</strong>enen UnternehmenSeite 9

GuV-Posten 2)Pro-2gramm-Abgrenzungskontenverbin-dung 4)GuV-Posten 2)Pro-2gramm-Abgrenzungskontenverbin-dung 4)NeutraleErträgeG KG K2620 Erträge aus anderen Wertpapieren<strong>und</strong> Ausleihungen desFinanzanlagevermögens2625 Laufende Erträge aus Anteilen anKapitalgesellschaften (Finanzanlagevermögen)§ 3 Nr. 40 <strong>EStG</strong>/§ 8bKStG (inländische Kap.Ges.) 8)9)21)2626 Laufende Erträge aus Anteilen anKapitalgesellschaften (verb<strong>und</strong>eneUnternehmen) § 3 Nr. 40 <strong>EStG</strong>/§ 8b KStG (inländischeKap.Ges.) 8)9)21)2649 Erträge aus anderen Wertpapieren<strong>und</strong> Ausleihungen des Finanzanlagevermögensaus verb<strong>und</strong>enenUnternehmenErlöse aus AnlagenverkäufenNeutraleErträgeG KG K2720 Erträge aus dem Abgang vonGegenständen des Anlagevermögens2723 Erträge aus der Veräußerung vonAnteilen an Kapitalgesellschaften§ 3 Nr. 40 <strong>EStG</strong>/§ 8b KStG (inländischeKap.Ges.) 8)9)21)2725 Erträge aus dem Abgang vonGegenständen des Umlaufvermögens(außer Vorräte)2726 Erträge aus dem Abgang vonGegenständen des Umlaufvermögens(außer Vorräte) § 3 Nr. 40<strong>EStG</strong>/§ 8b KStG (inländischeKap.Ges.) 8)9)21)GKG KG KG KKG KG KG K2650 Sonstige Zinsen <strong>und</strong> ähnlicheErträge2652 Steuerfreie Aufzinsung desKörperschaftsteuerguthabensnach § 37 KStG2653 Zinserträge § 233a AO,§ 4 <strong>Abs</strong>. 5b <strong>EStG</strong> 1)21)2654 Erträge aus anderen Wertpapieren<strong>und</strong> Ausleihungen des Umlaufvermögens1)2655 Laufende Erträge aus Anteilen anKapitalgesellschaften (Umlaufvermögen)§ 3 Nr. 40 <strong>EStG</strong>/§ 8b KStG(inländische Kap.Ges.) 8)9)21)2656 Laufende Erträge aus Anteilen anKapitalgesellschaften (verb<strong>und</strong>eneUnternehmen) § 3 Nr. 40<strong>EStG</strong>/§ 8b KStG (inländischeKap.Ges.) 8)9)21)2657 Zinserträge § 233a AO2658 Zinserträge § 233a AO SonderfallAnlage A KSt 21)2659 Sonstige Zinsen <strong>und</strong> ähnlicheErträge aus verb<strong>und</strong>enen Unternehmen2660 Erträge aus Kursdifferenzen2666 Erträge aus Bewertung Finanzmittelfonds2670 Diskonterträge2679 Diskonterträge aus verb<strong>und</strong>enenUnternehmen2680 Zinsähnliche Erträge2688 Zinsertrag aus vorzeitiger Rückzahlungdes Körperschaftsteuer-Erhöhungbetrages § 38 KStG 1)2689 Zinsähnliche Erträge ausverb<strong>und</strong>enen UnternehmenSonstige Erträge2700 Sonstige Erträge2705 Sonstige Erträge betrieblich <strong>und</strong>regelmäßig2707 Sonstige Erträge betriebsfremd<strong>und</strong> regelmäßig2709 Sonstige Erträge unregelmäßig2710 Erträge aus Zuschreibungen desSachanlagevermögens2711 Erträge aus Zuschreibungen desimmateriellen Anlagevermögens2712 Erträge aus Zuschreibungen desFinanzanlagevermögens2713 Erträge aus Zuschreibungen desFinanzanlagevermögens § 3 Nr. 40<strong>EStG</strong>/§ 8b KStG (inländischeKap.Ges.) 8)9)2714 Erträge aus Zuschreibungen desanderen Anlagevermögens § 3Nr. 40 <strong>EStG</strong>/§ 8b KStG (inländischeKap.Ges.) 8)9)2715 Erträge aus Zuschreibungen desUmlaufvermögens2716 Erträge aus Zuschreibungen desUmlaufvermögens § 3 Nr. 40<strong>EStG</strong>/§ 8b KStG (inländischeKap.Ges.) 8)9)Einnahmen ausfreiberuflicherTätigkeit(S2003)Einnahmen(S2103)Auflösung Ansparabschreibungennach§ 7g <strong>Abs</strong> 3, 6, 7<strong>EStG</strong> (alte Fassung)Auflösung Ansparabschreibungennach§ 7g <strong>Abs</strong> 3, 6, 7<strong>EStG</strong> (alte Fassung)NeutraleErträgeNeutraleErträge2730 Erträge aus Herabsetzung derPauschalwertberichtigung zuForderungen2731 Erträge aus Herabsetzung derEinzelwertberichtigung zu Forderungen2732 Erträge aus abgeschriebenen Forderungen2733 Erträge aus der Auflösung vonSonderposten mit Rücklageanteil(Existenzgründerrücklage) 13)2734 Erträge aus der steuerlich niedrigerenBewertung von Verbindlichkeiten2735 Erträge aus der Auflösung vonRückstellungen2736 Erträge aus der steuerlich niedrigerenBewertung von Rückstellungen2737 Erträge aus der Auflösung vonSonderposten mit Rücklageanteil(aus der Währungsumstellung aufden Euro) 11)2738 Erträge aus der Auflösung vonSonderposten mit Rücklageanteilnach § 52 <strong>Abs</strong>. 16 <strong>EStG</strong>2739 Erträge aus der Auflösung vonSonderposten mit Rücklageanteil(Ansparabschreibungen nach § 7g<strong>Abs</strong>. 3 <strong>EStG</strong> a. F./§ 7g <strong>Abs</strong>. 2 <strong>EStG</strong>n. F.) 8)2740 Erträge aus der Auflösung vonSonderposten mit Rücklageanteil(steuerfreie Rücklagen)2741 Erträge aus der Auflösung vonSonderposten mit Rücklageanteil(Sonderabschreibungen)2742 Versicherungsentschädigungen2743 Investitionszuschüsse (steuerpflichtig)G K 2744 Investitionszulagen (steuerfrei) 21)G KG KK2745 Erträge aus Kapitalherabsetzung2746 Steuerfreie Erträge aus derAuflösung von Sonderpostenmit Rücklageanteil 13)21)2747 Sonstige steuerfreie Betriebseinnahmen13)21)2750 Gr<strong>und</strong>stückserträge2790 Erträge aus VerlustübernahmeSeite 10

GuV-Posten 2)Pro-2gramm-Abgrenzungskontenverbin-dung 4)Bilanz-/GuV-Posten 2)Pro-3gramm-Wareneingangs- <strong>und</strong> Bestandskontenverbin-dung 4)NeutraleErträgeNeutraleAufwendungenNeutraleErträge oderneutraleAufwendungenKK2792 Erhaltene Gewinne auf Gr<strong>und</strong>einer Gewinngemeinschaft2794 Erhaltene Gewinne auf Gr<strong>und</strong>eines Gewinn- oder Teilgewinnabführungsvertrags2795 Entnahmen aus der Kapitalrücklage2796 Entnahmen aus der gesetzlichenRücklage2797 Entnahmen aus satzungsmäßigenRücklagen2798 Entnahmen aus der Rücklage füreigene Anteile2799 Entnahmen aus anderen Gewinnrücklagen2860 Gewinnvortrag nach Verwendung2868 Verlustvortrag nach Verwendung2869 Vortrag auf neue Rechnung(GuV)2870 VorabausschüttungVerrechnete kalkulatorischeKosten2890 Verrechneter kalkulatorischerUnternehmerlohn2891 Verrechnete kalkulatorischeMiete <strong>und</strong> Pacht2892 Verrechnete kalkulatorischeZinsen2893 Verrechnete kalkulatorische<strong>Abs</strong>chreibungen2894 Verrechnete kalkulatorischeWagnisse2895 Verrechneter kalkulatorischerLohn für unentgeltliche MitarbeiterR 2900-01R 2907R 2912-14R 2917R 2920-31R 2950-53R 2960-632990 Aufwendungen/Erträge ausUmrechnungsdifferenzenAufwendungenfür Praxisbedarf(S2003)Roh-, Hilfs- <strong>und</strong>Betriebsstoffe<strong>und</strong> bezogeneWaren (S2103)FremdleistungenUUV 3000-3599V 3700-3959KU 3960-3999Materialaufwand3000 Roh-, Hilfs- <strong>und</strong> Betriebsstoffe3090 Energiestoffe (Fertigung)3100 FremdleistungenUmsätze, für die als Leistungsempfängerdie Steuer nach § 13b<strong>Abs</strong>. 2 UStG geschuldet wirdAV 3110 Bauleistungen eines im Inlandansässigen Unternehmers 7 %Vorsteuer <strong>und</strong> 7 % UmsatzsteuerR 3111-14AV 3115 Leistungen eines im Auslandansässigen Unternehmers 7 %Vorsteuer <strong>und</strong> 7 % UmsatzsteuerR 3116-19U AV 3120 Bauleistungen eines im Inland-21 ansässigen Unternehmers 19 %Vorsteuer <strong>und</strong> 19 % UmsatzsteuerUAV 3122 Bauleistungen eines im Inland ansässigenUnternehmers 16 % Vorsteuer<strong>und</strong> 16 % Umsatzsteuer 20)R 3123-24U AV 3125 Leistungen eines im Ausland-26 ansässigen Unternehmers 19 %Vorsteuer <strong>und</strong> 19 % UmsatzsteuerUUUAV 3127 Leistungen eines im Ausland ansässigenUnternehmers 16 % Vorsteuer<strong>und</strong> 16 % Umsatzsteuer 20)R 3128-29AV 3130 Bauleistungen eines im Inlandansässigen Unternehmers ohneVorsteuer <strong>und</strong> 7 % UmsatzsteuerR 3131-34AV 3135 Leistungen eines im Auslandansässigen Unternehmers ohneVorsteuer <strong>und</strong> 7 % UmsatzsteuerR 3136-39U AV 3140 Bauleistungen eines im Inland-41 ansässigen Unternehmers ohneVorsteuer <strong>und</strong> 19 % UmsatzsteuerUAV 3142 Bauleistungen eines im Inland ansässigenUnternehmers ohne Vorsteuer<strong>und</strong> 16 % Umsatzsteuer 20)R 3143-44U AV 3145 Leistungen eines im Ausland-46 ansässigen Unternehmers ohneVorsteuer <strong>und</strong> 19 % UmsatzsteuerUUUAV 3147 Leistungen eines im Ausland ansässigenUnternehmers ohne Vorsteuer<strong>und</strong> 16 % Umsatzsteuer 20)R 3148-49S 3150 Erhaltene Skonti aus Leistungen,für die als Leistungsempfängerdie Steuer nach § 13b UStGgeschuldet wirdS/AV 3151 Erhaltene Skonti aus Leistungen,für die als Leistungsempfängerdie Steuer nach § 13b UStGgeschuldet wird 19 % Vorsteuer<strong>und</strong> 19 % UmsatzsteuerS/AV 3152 Erhaltene Skonti aus Leistungen,für die als Leistungsempfängerdie Steuer nach § 13b UStGgeschuldet wird 16 % Vorsteuer<strong>und</strong> 16 % UmsatzsteuerSeite 11

Bilanz-/GuV-Posten 2)Pro-3gramm-Wareneingangs- <strong>und</strong> Bestandskontenverbin-dung 4)Bilanz-/GuV-Posten 2)Pro-3gramm-Wareneingangs- <strong>und</strong> Bestandskontenverbin-dung 4)FremdleistungenAufwendungenfür Praxisbedarf(S2003)Roh-, Hilfs- <strong>und</strong>Betriebsstoffe<strong>und</strong> bezogeneWaren (S2103)UUS 3153 Erhaltene Skonti aus Leistungen,für die als Leistungsempfänger dieSteuer nach § 13b UStG geschuldetwird ohne Vorsteuer aber mitUmsatzsteuerS 3154 Erhaltene Skonti aus Leistungen,für die als Leistungsempfänger dieSteuer nach § 13b UStG geschuldetwird ohne Vorsteuer, mit 19 %Umsatzsteuer 1)S 3155 Erhaltene Skonti aus Leistungen,für die als Leistungsempfänger dieSteuer nach § 13b UStG geschuldetwird ohne Vorsteuer, mit 16 %Umsatzsteuer 1)R 3156-59U3200 WareneingangAV 3300 Wareneingang 7 % Vorsteuer-09R 3310-39AV 3340 Wareneingang 16 % Vorsteuer 20)-49AV 3400 Wareneingang 19 % Vorsteuer-09R 3410-19U AV 3420 Innergemeinschaftlicher Erwerb 7 %-24 Vorsteuer <strong>und</strong> 7 % UmsatzsteuerU AV 3425 Innergemeinschaftlicher Erwerb-29 19 % Vorsteuer <strong>und</strong> 19 % UmsatzsteuerAV 3430 Innergemeinschaftlicher Erwerb ohneVorsteuer <strong>und</strong> 7 % UmsatzsteuerR 3431-32U AV 3433 Innergemeinschaftlicher Erwerb-34 16 % Vorsteuer <strong>und</strong> 16 % Umsatzsteuer20)UUUUUAV 3435 Innergemeinschaftlicher Erwerbohne Vorsteuer <strong>und</strong> 19 % UmsatzsteuerAV 3436 Innergemeinschaftlicher Erwerbohne Vorsteuer <strong>und</strong> 16 % Umsatzsteuer20)R 3437-39AV 3440 Innergemeinschaftlicher Erwerbvon Neufahrzeugen von Lieferantenohne Umsatzsteuer-Identifikationsnummer19 % Vorsteuer <strong>und</strong>19 % UmsatzsteuerAV 3441 Innergemeinschaftlicher Erwerbvon Neufahrzeugen von Lieferantenohne Umsatzsteuer-Identifikationsnummer16 % Vorsteuer <strong>und</strong>16 % Umsatzsteuer 20)R 3442-49AV 3500 Wareneingang 5 % Vorsteuer 20)-04AV 3505 Wareneingang 5,5 % Vorsteuer-09R 3510-29AV 3530 Wareneingang 9 % Vorsteuer 20)-34R 3535-39AV 3540 Wareneingang 10,7 % Vorsteuer-49AV 3550 Steuerfreier innergemeinschaftlicherErwerb3551 Wareneingang im Drittland steuerbar1)3552 Erwerb 1. Abnehmer innerhalbeines Dreiecksgeschäftes 1)R 3553-573558 Wareneingang im anderenEG-Land steuerbar 1)3559 Steuerfreie EinfuhrenAufwendungenfür Praxisbedarf(S2003)Roh-, Hilfs- <strong>und</strong>Betriebsstoffe<strong>und</strong> bezogeneWaren (S2103)UUUUUUUUUUAV 3560 Waren aus einem Umsatzsteuerlager,§ 13a UStG 7 % Vorsteuer<strong>und</strong> 7 % UmsatzsteuerR 3561-64AV 3565 Waren aus einem Umsatzsteuerlager,§ 13a UStG 19 % Vorsteuer<strong>und</strong> 19 % UmsatzsteuerAV 3566 Waren aus einem Umsatzsteuerlager,§ 13a UStG 16 % Vorsteuer<strong>und</strong> 16 % Umsatzsteuer 20)R 3567-693600-09Nicht abziehbare Vorsteuer3610 Nicht abziehbare Vorsteuer 7 %-19R 3620-293650 Nicht abziehbare Vorsteuer-593660-6916 % 20)Nicht abziehbare Vorsteuer 19 %3700 NachlässeAV 3710 Nachlässe 7 % Vorsteuer-11R 3712-19AV 3720 Nachlässe 19 % Vorsteuer-21AV 3722 Nachlässe 16 % VorsteuerAV 3723 Nachlässe 15 % VorsteuerAV 3724 Nachlässe aus innergemeinschaftlichemErwerb 7 % Vorsteuer <strong>und</strong>7 % UmsatzsteuerAV 3725 Nachlässe aus innergemeinschaftlichemErwerb 19 % Vorsteuer<strong>und</strong> 19 % UmsatzsteuerAV 3726 Nachlässe aus innergemeinschaftlichemErwerb 16 % Vorsteuer<strong>und</strong> 16 % UmsatzsteuerAV 3727 Nachlässe aus innergemeinschaftlichemErwerb 15 % Vorsteuer<strong>und</strong> 15 % UmsatzsteuerR 3728-29S 3730 Erhaltene SkontiS/AV 3731 Erhaltene Skonti 7 % VorsteuerR 3732-34S/AV 3735 Erhaltene Skonti 16 % VorsteuerS/AV 3736 Erhaltene Skonti 19 % VorsteuerR 3737-38S 3745 Erhaltene Skonti aus steuerpflichtigeminnergemeinschaftlichemErwerbS/AV 3746 Erhaltene Skonti aus steuerpflichtigeminnergemeinschaftlichemErwerb 7 % Vorsteuer <strong>und</strong> 7 %UmsatzsteuerR 3747S/AV 3748 Erhaltene Skonti aus steuerpflichtigeminnergemeinschaftlichemErwerb 19 % Vorsteuer <strong>und</strong> 19 %UmsatzsteuerS/AV 3749 Erhaltene Skonti aus steuerpflichtigeminnergemeinschaftlichemErwerb 16 % Vorsteuer <strong>und</strong> 16 %UmsatzsteuerAV 3750 Erhaltene Boni 7 % Vorsteuer-51R 3752-59AV 3760 Erhaltene Boni 19 % Vorsteuer-61R 3762-63AV 3764 Erhaltene Boni 16 % Vorsteuer-65R 3766-683769 Erhaltene BoniSeite 12

Bilanz-/GuV-Posten 2)Pro-3gramm-Wareneingangs- <strong>und</strong> Bestandskontenverbin-dung 4)GuV-Posten 2)Pro-4gramm-Betriebliche Aufwendungenverbin-dung 4)Aufwendungenfür Praxisbedarf(S2003)Roh-, Hilfs- <strong>und</strong>Betriebsstoffe<strong>und</strong> bezogeneWaren (S2103)3770 Erhaltene RabatteAV 3780 Erhaltene Rabatte 7 %-81 VorsteuerR 3782-89AV 3790-91R 3792-93AV 3794-95R 3796-99Erhaltene Rabatte 19 %VorsteuerErhaltene Rabatte 16 %Vorsteuer3800 Bezugsnebenkosten3830 Leergut3850 Zölle <strong>und</strong> EinfuhrabgabenAufwendungenfür Praxisbedarf(S2003)Roh-, Hilfs- <strong>und</strong>Betriebsstoffe<strong>und</strong> bezogeneWaren (S2103)V 4000-4099V 4200-4299V 4400-4819V 4900-4989Material- <strong>und</strong> Stoffverbrauch4000 Material- <strong>und</strong> Stoffverbrauch-99PersonalaufwendungenAufwendungenfür Praxisbedarf(S2003)Roh-, Hilfs- <strong>und</strong>Betriebsstoffe<strong>und</strong> bezogeneWaren (S2103)3960 Bestandsveränderungen Roh-,-69 Hilfs- <strong>und</strong> Betriebsstoffe sowiebezogene WarenBestand an Vorräten3970 Bestand Roh-, Hilfs- <strong>und</strong>-79 Betriebsstoffe3980 Bestand Waren-89Verrechnete Stoffkosten3990 Verrechnete Stoffkosten-99 (Gegenkonto zu 4000-99)Löhne <strong>und</strong>GehälterGesetzlichesoziale AufwendungenFreiwillige sozialeAufwendungenGGK4100 Löhne <strong>und</strong> Gehälter4110 Löhne4120 Gehälter4124 Geschäftsführergehälter derGmbH-Gesellschafter4125 Ehegattengehalt4126 Tantiemen4127 Geschäftsführergehälter4128 Vergütungen an angestellteMitunternehmer § 15 <strong>EStG</strong> 21)4130 Gesetzliche soziale Aufwendungen4137 Gesetzliche soziale Aufwendungenfür Mitunternehmer § 15 <strong>EStG</strong> 21)4138 Beiträge zur Berufsgenossenschaft4139 Ausgleichsabgabe i. S. d. Schwerbehindertengesetzes4140 Freiwillige soziale Aufwendungen,lohnsteuerfrei4145 Freiwillige soziale Aufwendungen,lohnsteuerpflichtig4149 Pauschale Steuer auf sonstige Bezüge(z. B. Fahrtkostenzuschüsse)Löhne <strong>und</strong>GehälterGesetzlichesoziale AufwendungenLöhne <strong>und</strong>GehälterSonstige PersonalkostenLöhne <strong>und</strong>GehälterMiete <strong>und</strong>PachtGG KG KGG KG4150 Krankengeldzuschüsse4152 Sachzuwendungen <strong>und</strong> Dienstleistungenan Arbeitnehmer 1)4155 Zuschüsse der Agenturen fürArbeit (Haben)4160 Versorgungskassen4165 Aufwendungen für Altersversorgung4167 Pauschale Steuer auf sonstige Bezüge(z. B. Direktversicherungen)4168 Aufwendungen für Altersversorgungfür Mitunternehmer § 15 <strong>EStG</strong> 21)4169 Aufwendungen für Unterstützung4170 Vermögenswirksame Leistungen4175 Fahrtkostenerstattung - Wohnung/Arbeitsstätte4180 Bedienungsgelder4190 Aushilfslöhne4198 Pauschale Steuern <strong>und</strong> Abgabenfür Sachzuwendungen <strong>und</strong> Dienstleistungenan Arbeitnehmer 1)4199 Pauschale Steuer für AushilfenSonstige betriebliche Aufwendungen<strong>und</strong> <strong>Abs</strong>chreibungen4200 Raumkosten4210 Miete (unbewegliche Wirtschaftsgüter)8)4215 Leasing (unbewegliche Wirtschaftsgüter)1)4219 Vergütungen an Mitunternehmerfür die mietweise Überlassungihrer Wirtschaftsgüter § 15 <strong>EStG</strong> 21)4220 Pacht (unbewegliche Wirtschaftsgüter)8)4229 Vergütungen an Mitunternehmerfür die pachtweise Überlassungihrer Wirtschaftsgüter § 15 <strong>EStG</strong> 21)Seite 13

GuV-Posten 2)HeizungGas, Strom,WasserSonstigeRaumkostenInstandhaltungSonstigeRaumkostenSteuern, Versicherungen<strong>und</strong> BeiträgeBesondereAufwendungenSonstige FahrzeugkontenKraftfahrzeugsteuerKraftfahrzeugversicherungen4GuV-Produng4) 4595 Fremdfahrzeugkosten 13)gramm-verbin-Betriebliche AufwendungenPosten 2)4230 HeizungWerbe- <strong>und</strong>Reisekosten4240 Gas, Strom, Wasser4250 Reinigung4260 Instandhaltung betrieblicherRäume4270 Abgaben für betrieblich genutztenGr<strong>und</strong>besitz4280 Sonstige Raumkosten4288 Aufwendungen für ein häuslichesArbeitszimmer (abziehbarerAnteil) 13)G4289 Aufwendungen für ein häuslichesArbeitszimmer (nicht abziehbarerAnteil) 13)21)4290 Gr<strong>und</strong>stücksaufwendungenbetrieblich4300 Nicht abziehbare Vorsteuer4301 Nicht abziehbare Vorsteuer 7 %R 43044305 Nicht abziehbare Vorsteuer16 % 20)4306 Nicht abziehbare Vorsteuer 19 %G K 4320 Gewerbesteuer 21)4340 Sonstige Betriebssteuern4350 Verbrauchsteuer4355 Ökosteuer4360 Versicherungen4366 Versicherungen für Gebäude4370 Netto-Prämie für Rückdeckungkünftiger Versorgungsleistungen4380 Beiträge4390 Sonstige Abgaben4396 Steuerlich abzugsfähige Verspätungszuschläge<strong>und</strong> ZwangsgelderG K 4397 Steuerlich nicht abzugsfähigeVerspätungszuschläge <strong>und</strong>Zwangsgelder 21)4400 (zur freien Verfügung)-994500 FahrzeugkostenStatistischerPosten fürFahrten zwischen4510 Kfz-SteuerWoh-nung <strong>und</strong> Betriebsstätte4520 Kfz-Versicherungen4530 Laufende Kfz-Betriebskosten Kosten der Warenabgabe4540 Kfz-Reparaturen4550 Garagenmiete4560 MautgebührenG K 4570 Leasingfahrzeugkosten4580 Sonstige Kfz-Kosten4590 Kfz-Kosten für betrieblich genutztezum Privatvermögen gehörende InstandhaltungKraftfahrzeuge 13)<strong>und</strong> WerkzeugeVerschiedeneKostenSonstige FahrzeugkontenPro-4gramm-Betriebliche Aufwendungenverbin-dung 4)4600 Werbekosten4630 Geschenke abzugsfähig4631 Zuwendungen an Dritte abzugsfähig1)4632 Pauschale Steuern <strong>und</strong> Abgabenfür Geschenke <strong>und</strong> Zuwendungenabzugsfähig 1)G K 4635 Geschenke nicht abzugsfähig 21)G K 4636 Zuwendungen an Dritte nichtabzugsfähig 1)21)G K 4637 Pauschale Steuern <strong>und</strong> Abgabenfür Geschenke <strong>und</strong> Zuwendungennicht abzugsfähig 1)21)4638 Geschenke ausschließlich betrieblichgenutzt4640 Repräsentationskosten4650 Bewirtungskosten4651 Sonstige eingeschränkt abziehbareBetriebsausgaben (abziehbarerAnteil) 13)G K 4652 Sonstige eingeschränkt abziehbareBetriebsausgaben (nichtabziehbarer Anteil) 13)21)4653 AufmerksamkeitenG K 4654 Nicht abzugsfähige Bewirtungskosten21)G K 4655 Nicht abzugsfähige Betriebsausgabenaus Werbe- <strong>und</strong> Repräsentationskosten(nicht abziehbarerAnteil) 21)4660 Reisekosten ArbeitnehmerG K 4662 Reisekosten Arbeitnehmer(nicht abziehbarer Anteil) 21)4663 Reisekosten ArbeitnehmerFahrtkosten4664 Reisekosten ArbeitnehmerVerpflegungsmehraufwand4666 Reisekosten ArbeitnehmerÜbernachtungsaufwandR 46674668 Kilometergelderstattung Arbeitnehmer4670 Reisekosten UnternehmerG K 4672 Reisekosten Unternehmer(nicht abziehbarer Anteil) 21)4673 Reisekosten UnternehmerFahrtkosten4674 Reisekosten UnternehmerVerpflegungsmehraufwandR 46754676 Reisekosten UnternehmerÜbernachtungsaufwandR 4677GG K4678 Fahrten zwischen Wohnung <strong>und</strong>Betriebsstätte (abziehbarerAnteil) 8)13)4679 Fahrten zwischen Wohnung <strong>und</strong>Betriebsstätte (nicht abziehbarerAnteil) 8)13)21)4680 Fahrten zwischen Wohnung <strong>und</strong>Betriebsstätte (Haben) 8)13)R 46854700 Kosten der Warenabgabe4710 Verpackungsmaterial4730 Ausgangsfrachten4750 Transportversicherungen4760 Verkaufsprovisionen4780 Fremdarbeiten (Vertrieb)4790 Aufwand für Gewährleistungen4800 Reparaturen <strong>und</strong> Instandhaltungenvon technischen Anlagen <strong>und</strong>Maschinen4805 Reparaturen <strong>und</strong> Instandhaltungenvon anderen Anlagen <strong>und</strong> Betriebs-<strong>und</strong> Geschäftsausstattung4806 Wartungskosten für Hard- <strong>und</strong>Software4809 Sonstige Reparaturen <strong>und</strong>Instandhaltungen4810 Mietleasing (bewegliche Wirtschaftsgüter)8)Seite 14

GuV-Posten 2)Programmverbindung4) 5GuV-Posten 2)Pro-8gramm-Erlöskontenverbin-dung 4)BesondereAufwendungen5000-5999M 8000-8612KU 8613-8614M 8615-8904KU 8905-8906M 8907-8917KU 8918-8919M 8920-8923KU 8924M 8925-8928KU 8929M 8930-8938KU 8939M 8940-8948KU 8949-8999UmsatzerlöseGuV-Posten 2)BesondereAufwendungenBilanz-Posten 2)Programmverbindung4) 66000-6999Pro-7gramm-Bestände an Erzeugnissenverbin-dung 4)KU 7000-79997000 Unfertige Erzeugnisse, unfertigeLeistungen (Bestand)7050 Unfertige Erzeugnisse(Bestand)7080 Unfertige Leistungen(Bestand)7090 In Ausführung befindlicheBauaufträge7095 In Arbeit befindliche Aufträge7100 Fertige Erzeugnisse <strong>und</strong> Waren(Bestand)7110 Fertige Erzeugnisse (Bestand)7140 Waren (Bestand)Einnahmen ausfreiberuflicherTätigkeit(S2003)Einnahmen(S2103)8000 (Zur freien Verfügung)-99U AM 8100 Steuerfreie Umsätze§ 4 Nr. 8 ff. UStGU AM 8105 Steuerfreie Umsätze nach§ 4 Nr. 12 UStG (Vermietung<strong>und</strong> Verpachtung)U AM 8110 Sonstige steuerfreie UmsätzeInlandU AM 8120 Steuerfreie Umsätze§ 4 Nr. 1a UStG 18)U AM 8125 Steuerfreie innergemeinschaftlicheLieferungen § 4 Nr. 1b UStGR 8128U AM 8130 Lieferungen des ersten Abnehmersbei innergemeinschaftlichen Dreiecksgeschäften§ 25 b <strong>Abs</strong>. 2 UStGU AM 8135 Steuerfreie innergemeinschaftlicheLieferungen von Neufahrzeugen anAbnehmer ohne Umsatzsteuer-IdentifikationsnummerU AM 8140 Steuerfreie Umsätze Offshoreusw. 18)U AM 8150 Sonstige steuerfreie Umsätze(z. B. § 4 Nr. 2-7 UStG)U AM 8160 Steuerfreie Umsätze ohne Vorsteuerabzugzum Gesamtumsatzgehörend8190 Erlöse, die mit den Durchschnittssätzendes § 24 UStG versteuertwerden 13)R 8192-93U 8195 Erlöse als Kleinunternehmer i. S. d.§ 19 <strong>Abs</strong>. 1 UStG 13)U AM 8196 Erlöse aus Geldspielautomaten19 % UStU AM 8197 Erlöse aus Geldspielautomaten16 % USt 20)R 81988200 ErlöseU AM 8300 Erlöse 7 % USt-09U AM 8310 Erlöse aus im Inland steuerpflichtigenEG-Lieferungen 7 % USt-14U AM 8315 Erlöse aus im Inland steuerpflichtigenEG-Lieferungen 19 % USt-198320 Erlöse aus im anderen EG-Land-29 steuerpflichtigen Lieferungen 3)UUUUAM 8330 Erlöse aus im Inland steuerpflichtigenEG-Lieferungen 16 % USt 20)R 8331-36AM 8337 Erlöse aus Leistungen, für die derLeistungsempfänger die Umsatzsteuernach § 13b UStG schuldetAM 8338 Erlöse aus im Drittland steuerbarenLeistungen, im Inland nicht steuerbareUmsätzeAM 8339 Erlöse aus im anderen EG-Landsteuerbaren Leistungen, im Inlandnicht steuerbare UmsätzeU AM 8340 Erlöse 16 % USt 20)-49Seite 16

GuV-Posten 2)Einnahmen ausfreiberuflicherTätigkeit(S2003)Einnahmen(S2103)Sonstige Erlöse(S2003)Einnahmen(S2103)Sonstige ErlöseSonstige Erlöse(S2003)Einnahmen(S2103)Sonstige ErlöseSonstige Erlöse(S2003)Einnahmen(S2103)Pro-8gramm-Erlöskontenverbin-dung 4)U AM 8400 Erlöse 19 % USt-09U AM 8410 Erlöse 19 % UStR 8411-49R 8507R 85098510 ProvisionsumsätzeR 8511-13U AM 8514 Provisionsumsätze, steuerfrei§ 4 Nr. 8 ff UStGU AM 8515 Provisionsumsätze, steuerfrei§ 4 Nr. 5 UStGU AM 8516 Provisionsumsätze 7 % UStR 8517U AM 8518 Provisionsumsätze 16 % USt 20)U AM 8519 Provisionsumsätze 19 % UStUU8520 Erlöse Abfallverwertung8540 Erlöse Leergut8570 Provision, sonstige ErträgeR 8571-73AM 8574 Provision, sonstige Erträgesteuerfrei § 4 Nr. 8 ff UStGAM 8575 Provision, sonstige Erträgesteuerfrei § 4 Nr. 5 UStGU AM 8576 Provision, sonstige Erträge 7 %UStR 8577U AM 8578 Provision, sonstige Erträge 16 %USt 20)U AM 8579 Provision, sonstige Erträge 19 %UStStatistische Konten EÜR 15)8580 Statistisches Konto Erlöse zumallgemeinen Umsatzsteuersatz(EÜR) 13)15)8581 Statistisches Konto Erlöse zumermäßigten Umsatzsteuersatz(EÜR) 13)15)8582 Statistisches Konto Erlöse steuerfrei<strong>und</strong> nicht steuerbar (EÜR) 13)15)8589 Gegenkonto 8580-8582 bei Aufteilungder Erlöse nach Steuersätzen(EÜR) 13)8590 Verrechnete sonstige Sachbezüge(keine Waren)U AM 8591 Sachbezüge 7 % USt (Waren)R 8594U AM 8595 Sachbezüge 19 % USt (Waren)U AM 8596 Sachbezüge 16 % USt (Waren) 20)R 8597UUU8600 Sonstige Erlöse betrieblich <strong>und</strong>regelmäßig8605 Sonstige Erträge betrieblich <strong>und</strong>regelmäßigAM 8609 Sonstige Erlöse betrieblich <strong>und</strong>regelmäßig, steuerfrei§ 4 Nr. 8 ff UStG8610 Verrechnete sonstige SachbezügeAM 8611 Verrechnete sonstige Sachbezüge19 % USt (z. B. Kfz-Gestellung)AM 8612 Verrechnete sonstige Sachbezüge16 % USt (z. B. Kfz-Gestellung) 20)R 86138614 Verrechnete sonstige Sachbezügeohne UmsatzsteuerGuV-Posten 2)Sonstige ErlöseEinnahmen ausfreiberuflicherTätigkeit(S2003)Einnahmen(S2103)Pro-8gramm-Erlöskontenverbin-dung 4)U AM 8625 Sonstige Erlöse betrieblich <strong>und</strong>-29 regelmäßig, steuerfrei z. B. § 4Nr. 2-7 UStGU AM 8630-34R 8635-39U AM 8640-44Sonstige Erlöse betrieblich <strong>und</strong>regelmäßig 7 % UStSonstige Erlöse betrieblich <strong>und</strong>regelmäßig 19 % UStR 8645-47U AM 8648 Sonstige Erlöse betrieblich <strong>und</strong>-49 regelmäßig 16 % USt8650 Erlöse Zinsen <strong>und</strong> Diskontspesen8660 Erlöse Zinsen <strong>und</strong> Diskontspesenaus verb<strong>und</strong>enen Unternehmen8700 ErlösschmälerungenU AM 8705 Erlösschmälerungen aus steuerfreienUmsätzen § 4 Nr. 1a UStG 18)U AM 8710 Erlösschmälerungen 7 % USt-11R 8712-19U AM 8720 Erlösschmälerungen 19 % USt-21R 8722U AM 8723 Erlösschmälerungen 16 % UStU AM 8724 Erlösschmälerungen aus steuerfreieninnergemeinschaftlichenLieferungenU AM 8725 Erlösschmälerungen aus imInland steuerpflichtigen EG-Lieferungen 7 % UStU AM 8726 Erlösschmälerungen aus imInland steuerpflichtigen EG-Lieferungen 19 % USt8727 Erlösschmälerungen aus imanderen EG-Land steuerpflichtigenLieferungen 3)R 8728U AM 8729 Erlösschmälerungen aus imInland steuerpflichtigenEG-Lieferungen 16 % UStS 8730 Gewährte SkontiU S/AM 8731 Gewährte Skonti 7 % UStR 8732-34U S/AM 8735 Gewährte Skonti 16 % UStU S/AM 8736 Gewährte Skonti 19 % UStR 8737-38U S/AM 8741 Gewährte Skonti aus Leistungen, fürdie der Leistungsempfänger die Umsatzsteuernach § 13b UStG schuldetR 8742U S/AM 8743 Gewährte Skonti aus steuerfreieninnergemeinschaftlichen Lieferungen§ 4 Nr. 1b UStGR 8744S 8745 Gewährte Skonti aus im Inland steuerpflichtigenEG-LieferungenU S/AM 8746 Gewährte Skonti aus im Inland steuerpflichtigenEG-Lieferungen 7 % UStR 8747U S/AM 8748 Gewährte Skonti aus im Inlandsteuerpflichtigen EG-Lieferungen19 % UStU S/AM 8749 Gewährte Skonti aus im Inlandsteuerpflichtigen EG-Lieferungen16 % UStU AM 8750 Gewährte Boni 7 % USt-51R 8752-59U AM 8760 Gewährte Boni 19 % USt-61R 8762-63U AM 8764 Gewährte Boni 16 % USt-65R 8766-688769 Gewährte BoniSeite 17

GuV-Posten 2)Pro-8gramm-Erlöskontenverbin-dung 4)GuV-Posten 2)Pro-8gramm-Erlöskontenverbin-dung 4)Einnahmen ausfreiberuflicherTätigkeit(S2003)Einnahmen(S2103)Erlöse aus AnlagenverkäufenNeutrale Erträge8770 Gewährte RabatteU AM 8780 Gewährte Rabatte 7 % USt-81R 8782-89U AM 8790 Gewährte Rabatte 19 % USt-91R 8792-93U AM 8794 Gewährte Rabatte 16 % USt-95R 8796-998800 Erlöse aus Verkäufen Sachanlagevermögen(bei Buchverlust)U AM 8801 Erlöse aus Verkäufen Sachanlagevermögen19 % USt (bei Buch--06verlust)U AM 8807 Erlöse aus Verkäufen Sachanlagevermögensteuerfrei § 4 Nr. 1aUStG (bei Buchverlust) 18)U AM 8808 Erlöse aus Verkäufen Sachanlagevermögensteuerfrei § 4 Nr. 1bUStG (bei Buchverlust)U AM 8809 Erlöse aus Verkäufen Sachanlagevermögen16 % USt (bei Buchverlust)20)R 8810-168817 Erlöse aus Verkäufen immateriellerVermögensgegenstände(bei Buchverlust)8818 Erlöse aus Verkäufen Finanzanlagen(bei Buchverlust)G K 8819 Erlöse aus Verkäufen Finanzanlagen§ 3 Nr. 40 <strong>EStG</strong>/§ 8b KStG(inländische Kap.Ges.) (bei Buchverlust)8)9)21)U AM 8820 Erlöse aus Verkäufen Sachanlagevermögen19 % USt-25(bei Buchgewinn)U AM 8826 Erlöse aus Verkäufen Sachanlagevermögen16 % USt(bei Buchgewinn) 20)U AM 8827 Erlöse aus Verkäufen Sachanlagevermögensteuerfrei § 4Nr. 1a UStG (bei Buchgewinn) 18)U AM 8828 Erlöse aus Verkäufen Sachanlagevermögensteuerfrei § 4Nr. 1b UStG (bei Buchgewinn)8829 Erlöse aus Verkäufen Sachanlagevermögen(bei Buchgewinn)R 8830-368837 Erlöse aus Verkäufen immateriellerVermögensgegenstände(bei Buchgewinn)8838 Erlöse aus Verkäufen Finanzanlagen(bei Buchgewinn)G K 8839 Erlöse aus Verkäufen Finanzanlagen§ 3 Nr. 40 <strong>EStG</strong>/§ 8b KStG(inländische Kap.Ges.) (bei Buchgewinn)8)9)21)UUU G KAM 8850 Erlöse aus Verkäufen von Wirtschaftsgüterndes Umlaufvermögens19 % USt für § 4 <strong>Abs</strong>. 3Satz 4 <strong>EStG</strong> 13)AM 8851 Erlöse aus Verkäufen von Wirtschaftsgüterndes Umlaufvermögens,umsatzsteuerfrei§ 4 Nr. 8 ff UStG i. V. m.§ 4 <strong>Abs</strong>. 3 Satz 4 <strong>EStG</strong> 13)AM 8852 Erlöse aus Verkäufen von Wirtschaftsgüterndes Umlaufvermögens,umsatzsteuerfrei § 4 Nr. 8 ff.UStG i. V. m. § 4 <strong>Abs</strong>. 3 Satz 4<strong>EStG</strong>, § 3 Nr. 40 <strong>EStG</strong>/§ 8b KStG(inländische Kap.Ges.) 8)9)13)21)8853 Erlöse aus Verkäufen von Wirtschaftsgüterndes Umlaufvermögensnach § 4 <strong>Abs</strong>. 3 Satz 4<strong>EStG</strong> 13)PrivatanteileEinnahmen ausfreiberuflicherTätigkeit(S2003)Einnahmen(S2103)8900 Unentgeltliche Wertabgaben8905 Entnahme von Gegenständenohne USt8906 Verwendung von Gegenständenfür Zwecke außerhalb des Unternehmensohne UStR 8908-09U AM 8910 Entnahme durch den Unternehmer-13 für Zwecke außerhalb des Unternehmens(Waren) 19 % UStU AM 8914 Entnahme durch den Unternehmerfür Zwecke außerhalb des Unternehmens(Waren) 16 % USt 20)U AM 8915-17Entnahme durch den Unternehmerfür Zwecke außerhalb desUnternehmens (Waren) 7 % USt8918 Verwendung von Gegenständenfür Zwecke außerhalb des Unternehmensohne USt (Telefon-Nutzung)8919 Entnahme durch den Unternehmerfür Zwecke außerhalb desUnternehmens (Waren) ohne UStU AM 8920 Verwendung von Gegenständenfür Zwecke außerhalb des Unternehmens19 % UStU AM 8921 Verwendung von Gegenständenfür Zwecke außerhalb des Unternehmens19 % USt (Kfz-Nutzung)U AM 8922 Verwendung von Gegenständenfür Zwecke außerhalb des Unternehmens19 % USt (Telefon-Nutzung)U AM 8923 Verwendung von Gegenständenfür Zwecke außerhalb des Unternehmens16 % USt 20)8924 Verwendung von Gegenständenfür Zwecke außerhalb des Unternehmensohne USt (Kfz-Nutzung)U AM 8925 Unentgeltliche Erbringung einer-27 sonstigen Leistung 19 % UStU AM 8928 Unentgeltliche Erbringung einersonstigen Leistung 16 % USt 20)8929 Unentgeltliche Erbringung einersonstigen Leistung ohne UStU AM 8930-31Verwendung von Gegenständenfür Zwecke außerhalb des Unternehmens7 % UStU AM 8932 Unentgeltliche Erbringung einer-33 sonstigen Leistung 7 % UStU AM 8934 Verwendung von Gegenständenfür Zwecke außerhalb des Unternehmens16 % USt (Kfz-Nutzung) 20)U AM 8935 Unentgeltliche Zuwendung von-37 Gegenständen 19 % UStU AM 8938 Unentgeltliche Zuwendung vonGegenständen 16 % USt 20)8939 Unentgeltliche Zuwendung vonGegenständen ohne UStU AM 8940 Unentgeltliche Zuwendung von-43 Waren 19 % UStU AM 8944 Unentgeltliche Zuwendung vonWaren 16 % USt 20)U AM 8945 Unentgeltliche Zuwendung von-47 Waren 7 % UStUAM 8948 Verwendung von Gegenständenfür Zwecke außerhalb des Unternehmens16 % USt(Telefon-Nutzung) 20)8949 Unentgeltliche Zuwendung vonWaren ohne USt8950 Nicht steuerbare Umsätze(Innenumsätze)8955 UmsatzsteuervergütungenSeite 18

GuV-Posten 2)Pro-8gramm-Erlöskontenverbin-dung 4)Bilanz-Posten 2)Pro-9gramm-Vortrags-, Kapitalverbin-<strong>und</strong> statistische Kontendung 4)8960 Bestandsveränderungen –unfertige ErzeugnisseKU 9000-9999NeutraleErträge8970 Bestandsveränderungen –unfertige Leistungen8975 Bestandsveränderungen –in Ausführung befindlicheBauaufträge8977 Bestandsveränderungen –in Arbeit befindliche Aufträge8980 Bestandsveränderungen –fertige Erzeugnisse8990 Andere aktivierte EigenleistungenVortragskontenS 9000 Saldenvorträge, SachkontenF 9001 Saldenvorträge, Sachkonten-07S 9008 Saldenvorträge, DebitorenS 9009 Saldenvorträge, KreditorenF 9060 Offene Posten aus 1990F 9069 Offene Posten aus 1999F 9070 Offene Posten aus 2000F 9071 Offene Posten aus 2001F 9072 Offene Posten aus 2002F 9073 Offene Posten aus 2003F 9074 Offene Posten aus 2004F 9075 Offene Posten aus 2005F 9076 Offene Posten aus 2006F 9077 Offene Posten aus 2007F 9078 Offene Posten aus 2008 1)F 9090 SummenvortragskontoF 9091 Offene Posten aus 1991F 9092 Offene Posten aus 1992F 9093 Offene Posten aus 1993F 9094 Offene Posten aus 1994F 9095 Offene Posten aus 1995F 9096 Offene Posten aus 1996F 9097 Offene Posten aus 1997F 9098 Offene Posten aus 1998Statistische Konten fürBetriebswirtschaftlicheAuswertungen (BWA)Saldo derStatistischenKontenF 9101 VerkaufstageF 9102 Anzahl der Bark<strong>und</strong>enF 9103 Beschäftigte PersonenF 9104 Unbezahlte PersonenF 9105 VerkaufskräfteF 9106 Geschäftsraum m 2F 9107 Verkaufsraum m 2F 9116 Anzahl RechnungenF 9117 Anzahl Kreditk<strong>und</strong>en monatlichF 9118 Anzahl Kreditk<strong>und</strong>en aufgelaufen9120 Erweiterungsinvestitionen7)F 9130-319135 Auftragseingang im Geschäftsjahr9140 AuftragsbestandF 9190 Gegenkonto für statistische MengeneinheitenKonten 9101-9107<strong>und</strong> Konten 9116-91189199 Gegenkonto zu Konten 9120,9135-9140Statistische Konten für denKennziffernteil der BilanzF 9200 Beschäftigte Personen7)F 9201-08F 9209 Gegenkonto zu 92009210 Produktive Löhne9219 Gegenkonto zu 9210Statistische Konten zur informativenAngabe des gezeichnetenKapitals in anderer WährungF 9220 Gezeichnetes Kapital in DM(Art. 42 <strong>Abs</strong>. 3 S. 1 EGHGB)F 9221 Gezeichnetes Kapital in Euro(Art. 42 <strong>Abs</strong>. 3 S. 2 EGHGB)F 9229 Gegenkonto zu 9220-9221Seite 19

Bilanz-Posten 2)Pro-9gramm-Vortrags-, Kapitalverbin-<strong>und</strong> statistische Kontendung 4)Bilanz-Posten 2)Pro-9gramm-Vortrags-, Kapitalverbin-<strong>und</strong> statistische Kontendung 4)Saldo derStatistischenKontenPassive Rechnungsabgrenzung9230 Baukostenzuschüsse9232 Investitionszulagen9234 Investitionszuschüsse9239 Gegenkonto zu Konten 9230-92389240 Investitionsverbindlichkeiten beiden Leistungsverbindlichkeiten9241 Investitionsverbindlichkeiten ausSachanlagenkäufen bei Leistungsverbindlichkeiten9242 Investitionsverbindlichkeiten ausKäufen von immateriellen Vermögensgegenständenbei Leistungsverbindlichkeiten9243 Investitionsverbindlichkeiten ausKäufen von Finanzanlagen beiLeistungsverbindlichkeiten9244 Gegenkonto zu Konten 9240-92439245 Forderungen aus Sachanlagenverkäufenbei sonstigen Vermögensgegenständen9246 Forderungen aus Verkäufen immateriellerVermögensgegenständebei sonstigen Vermögensgegenständen9247 Forderungen aus Verkäufen vonFinanzanlagen bei sonstigen Vermögensgegenständen9249 Gegenkonto zu Konten 9245-9247EigenkapitalersetzendeGesellschafterdarlehen9250 EigenkapitalersetzendeGesellschafterdarlehen9255 Ungesicherte Gesellschafterdarlehenmit Restlaufzeit größer5 Jahre9259 Gegenkonto zu 9250 <strong>und</strong> 9255Aufgliederung der Rückstellungen9260 Kurzfristige Rückstellungen9262 Mittelfristige Rückstellungen9264 Langfristige Rückstellungen,außer Pensionen9269 Gegenkonto zu Konten 9260-9268Statistische Konten für in derBilanz auszuweisende Haftungsverhältnisse9270 Gegenkonto zu 9271-9279(Soll-Buchung)9271 Verbindlichkeiten aus derBegebung <strong>und</strong> Übertragung vonWechseln9272 Verbindlichkeiten aus derBegebung <strong>und</strong> Übertragung vonWechseln gegenüber verb<strong>und</strong>enenUnternehmen9273 Verbindlichkeiten aus Bürgschaften,Wechsel- <strong>und</strong> Scheckbürgschaften9274 Verbindlichkeiten aus Bürgschaften,Wechsel- <strong>und</strong> Scheckbürgschaftengegenüber verb<strong>und</strong>enenUnternehmen9275 Verbindlichkeiten aus Gewährleistungsverträgen9276 Verbindlichkeiten aus Gewährleistungsverträgengegenüberverb<strong>und</strong>enen Unternehmen9277 Haftung aus der Bestellung vonSicherheiten für fremdeVerbindlichkeiten9278 Haftung aus der Bestellung vonSicherheiten für fremde Verbindlichkeitengegenüber verb<strong>und</strong>enenUnternehmen9279 Verpflichtungen aus TreuhandvermögenSaldo derStatistischenKontenNeutrale ErträgeSonstige ErlöseEinnahmen ausfreiberuflicherTätigkeit(S2003)Einnahmen(S2103)Aufwendungenfür Praxisbedarf(S2003)Roh-, Hilfs- <strong>und</strong>Betriebsstoffe<strong>und</strong> bezogeneWaren (S2103)Saldo derStatistischenKontenG KStatistische Konten für die imAnhang anzugebenden sonstigenfinanziellen Verpflichtungen9280 Gegenkonto zu 9281-9286 8)9281 Verpflichtungen aus Miet- <strong>und</strong>Leasingverträgen9282 Verpflichtungen aus Miet- <strong>und</strong>Leasingverträgen gegenüberverb<strong>und</strong>enen Unternehmen9283 Andere Verpflichtungen gem.§ 285 Nr. 3 HGB9284 Andere Verpflichtungen gem.§ 285 Nr. 3 HGB gegenüberverb<strong>und</strong>enen Unternehmen9285 19)9286 19)Statistische Konten für § 4<strong>Abs</strong>. 3 <strong>EStG</strong>9287 Zinsen bei Buchungen über Debitorenbei § 4 <strong>Abs</strong>. 3 <strong>EStG</strong> 13)9288 Mahngebühren bei Buchungenüber Debitoren bei § 4 <strong>Abs</strong>. 3<strong>EStG</strong> 13)9289 Gegenkonto zu 9287 <strong>und</strong> 9288 13)9290 Statistisches Konto steuerfreieAuslagen9291 Gegenkonto zu 92909292 Statistisches Konto Fremdgeld9293 Gegenkonto zu 92929295 Einlagen stiller Gesellschafter9297 Steuerrechtlicher Ausgleichsposten7)F 9300-207)F 9326-437)F 9346-497)F 9357-607)F 9365-677)F 9371-72F9399 7)Privat Teilhafter (für VerrechnungGesellschafterdarlehen mitEigenkapitalcharakter - Konto9840-9849)9400 Privatentnahmen allgemein-099410 Privatsteuern-199420 Sonderausgaben beschränkt-29 abzugsfähig9430 Sonderausgaben unbeschränkt-39 abzugsfähig9440 Zuwendungen, Spenden-499450 Außergewöhnliche Belastungen-599460 Gr<strong>und</strong>stücksaufwand-69Seite 20

Bilanz-Posten 2)Pro-9gramm-Vortrags-, Kapitalverbin-<strong>und</strong> statistische Kontendung 4)Bilanz-Posten 2)Pro-9gramm-Vortrags-, Kapitalverbin-<strong>und</strong> statistische Kontendung 4)Saldo derStatistischenKonten9470 Gr<strong>und</strong>stücksertrag-799480 Unentgeltliche Wertabgaben-899490 Privateinlagen-99Statistische Konten für dieKapitalkontenentwicklung9500 Anteil für Konto 0900-09-09 Teilhafter9510 Anteil für Konto 0910-19-19 Teilhafter9520 Anteil für Konto 0920-29-29 Teilhafter 12)9530 Anteil für Konto 0830-39/-39 9950-59 Teilhafter9540 Anteil für Konto 0810-19/-49 9930-39 Vollhafter9550 Anteil für Konto 9810-19-59 Vollhafter9560 Anteil für Konto 9820-29-69 Vollhafter9570 Anteil für Konto 0870-79-79 Vollhafter9580 Anteil für Konto 0880-89-89 Vollhafter9590 Anteil für Konto 0890-99-99 Vollhafter 12)9600 Name des Gesellschafters-09 Vollhafter9610 Tätigkeitsvergütung-19 Vollhafter9620 Tantieme-29 Vollhafter9630 Darlehensverzinsung-39 Vollhafter9640 Gebrauchsüberlassung-49 Vollhafter9650 Sonstige Vergütungen-89 Vollhafter9690 Restanteil-99 Vollhafter9700 Name des Gesellschafters-09 Teilhafter9710 Tätigkeitsvergütung-19 Teilhafter9720 Tantieme-29 Teilhafter9730 Darlehensverzinsung-39 Teilhafter9740 Gebrauchsüberlassung-49 Teilhafter9750 Sonstige Vergütungen-79 Teilhafter9780 Anteil für Konto 9840-49-89 Teilhafter9790 Restanteil-99 Teilhafter9800 Lösch- <strong>und</strong> Korrekturschlüssel9801 Lösch- <strong>und</strong> KorrekturschlüsselSaldo derStatistischenKontenEinnahmen ausfreiberuflicherTätigkeit(S2003)Einnahmen(S2103)UmsatzsteuerAufwendungenfür Praxisbedarf(S2003)Roh-, Hilfs- <strong>und</strong>Betriebsstoffe<strong>und</strong> bezogeneWaren (S2103)G KAusgleichsposten für aktivierteeigene Anteile <strong>und</strong> Bilanzierungshilfen9880 Ausgleichsposten für aktivierteeigene Anteile9882 Ausgleichsposten für aktivierteBilanzierungshilfenNicht durch Vermögenseinlagengedeckte Entnahmen9883 Nicht durch Vermögenseinlagengedeckte Entnahmen persönlichhaftender Gesellschafter9884 Nicht durch Vermögenseinlagengedeckte Entnahmen KommanditistenVerrechnungskonto für nichtdurch Vermögenseinlagengedeckte Entnahmen9885 Verrechnungskonto für nicht durchVermögenseinlagen gedeckteEntnahmen persönlich haftenderGesellschafter9886 Verrechnungskonto für nicht durchVermögenseinlagen gedeckteEntnahmen KommanditistenSteueraufwand der Gesellschafter9887 Steueraufwand der Gesellschafter9889 Gegenkonto zu 9887Statistische Konten für Gewinnzuschlag9890 Statistisches Konto für denGewinnzuschlag nach §§ 6b, 6c<strong>und</strong> 7g a. F. <strong>EStG</strong> (Haben) 8)9891 Statistisches Konto für denGewinnzuschlag nach §§ 6b,6c <strong>und</strong> 7g a. F. <strong>EStG</strong> (Soll)- Gegenkonto zu 9890 8)21)Vorsteuer-/Umsatzsteuerkontenzur Korrektur der Forderungen/Verbindlichkeiten(EÜR)9893 Umsatzsteuer in den Forderungenzum allgemeinen Umsatzsteuersatz(EÜR) 13)9894 Umsatzsteuer in den Forderungenzum ermäßigten Umsatzsteuersatz(EÜR) 13)9895 Gegenkonto 9893-9894 für die Aufteilungder Umsatzsteuer (EÜR) 13)9896 Vorsteuer in den Verbindlichkeitenzum allgemeinen Umsatzsteuersatz(EÜR) 13)9897 Vorsteuer in den Verbindlichkeitenzum ermäßigten Umsatzsteuersatz(EÜR) 13)Kapital PersonenhandelsgesellschaftVollhafter9810 Gesellschafter-Darlehen-199820 Verlust-/Vortragskonto-299830 Verrechnungskonto für Einzahlungsverpflichtungen-39Kapital PersonenhandelsgesellschaftTeilhafter9840 Gesellschafter-Darlehen-499850 Verrechnungskonto für Einzahlungsverpflichtungen-59Einzahlungsverpflichtungen imBereich der Forderungen9860 Einzahlungsverpflichtungen persönlichhaftender Gesellschafter-699870 Einzahlungsverpflichtungen-79 KommanditistenVorsteuerSaldo derStatistischenKontenG9899 Gegenkonto 9896-9897 für die Aufteilungder Vorsteuer (EÜR) 13)Statistische Konten zu§ 4 (4a) <strong>EStG</strong>9910 Gegenkonto zur Minderung derEntnahmen § 4 (4a) <strong>EStG</strong>9911 Minderung der Entnahmen§ 4 (4a) <strong>EStG</strong> (Haben)9912 Erhöhung der Entnahmen§ 4 (4a) <strong>EStG</strong>9913 Gegenkonto zur Erhöhung derEntnahmen § 4 (4a) <strong>EStG</strong> (Haben)Statistische Konten für Kinderbetreuungskosten9918 Kinderbetreuungskosten (wieBetriebsausgaben steuerlichanzusetzender Betrag)9919 Kinderbetreuungskosten- Gegenkonto zu 9918 (Haben) 8)21)Seite 21