Verbuchung von Anzahlungen - Anzahlung und ... - Wissen ist MANZ

Verbuchung von Anzahlungen - Anzahlung und ... - Wissen ist MANZ

Verbuchung von Anzahlungen - Anzahlung und ... - Wissen ist MANZ

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

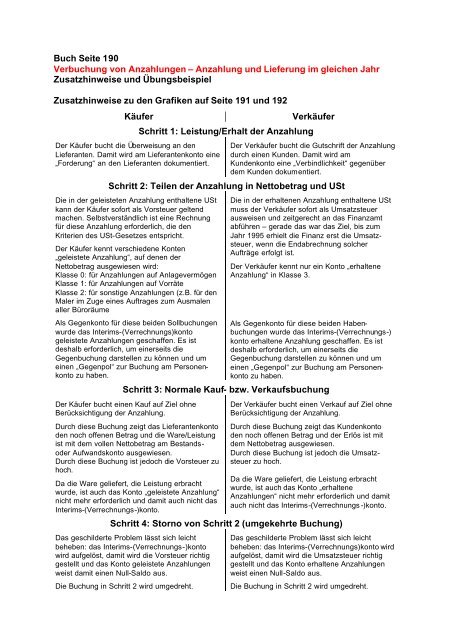

Buch Seite 190<strong>Verbuchung</strong> <strong>von</strong> <strong><strong>Anzahlung</strong>en</strong> – <strong>Anzahlung</strong> <strong>und</strong> Lieferung im gleichen JahrZusatzhinweise <strong>und</strong> ÜbungsbeispielZusatzhinweise zu den Grafiken auf Seite 191 <strong>und</strong> 192KäuferDer Käufer bucht die Überweisung an denLieferanten. Damit wird am Lieferantenkonto eine„Forderung“ an den Lieferanten dokumentiert.Schritt 1: Le<strong>ist</strong>ung/Erhalt der <strong>Anzahlung</strong>VerkäuferDer Verkäufer bucht die Gutschrift der <strong>Anzahlung</strong>durch einen K<strong>und</strong>en. Damit wird amK<strong>und</strong>enkonto eine „Verbindlichkeit“ gegenüberdem K<strong>und</strong>en dokumentiert.Schritt 2: Teilen der <strong>Anzahlung</strong> in Nettobetrag <strong>und</strong> UStDie in der gele<strong>ist</strong>eten <strong>Anzahlung</strong> enthaltene UStkann der Käufer sofort als Vorsteuer geltendmachen. Selbstverständlich <strong>ist</strong> eine Rechnungfür diese <strong>Anzahlung</strong> erforderlich, die denKriterien des USt-Gesetzes entspricht.Der Käufer kennt verschiedene Konten„gele<strong>ist</strong>ete <strong>Anzahlung</strong>“, auf denen derNettobetrag ausgewiesen wird:Klasse 0: für <strong><strong>Anzahlung</strong>en</strong> auf AnlagevermögenKlasse 1: für <strong><strong>Anzahlung</strong>en</strong> auf VorräteKlasse 2: für sonstige <strong><strong>Anzahlung</strong>en</strong> (z.B. für denMaler im Zuge eines Auftrages zum Ausmalenaller BüroräumeAls Gegenkonto für diese beiden Sollbuchungenwurde das Interims-(Verrechnungs)kontogele<strong>ist</strong>ete <strong><strong>Anzahlung</strong>en</strong> geschaffen. Es <strong>ist</strong>deshalb erforderlich, um einerseits dieGegenbuchung darstellen zu können <strong>und</strong> umeinen „Gegenpol“ zur Buchung am Personenkontozu haben.Die in der erhaltenen <strong>Anzahlung</strong> enthaltene UStmuss der Verkäufer sofort als Umsatzsteuerausweisen <strong>und</strong> zeitgerecht an das Finanzamtabführen – gerade das war das Ziel, bis zumJahr 1995 erhielt die Finanz erst die Umsatzsteuer,wenn die Endabrechnung solcherAufträge erfolgt <strong>ist</strong>.Der Verkäufer kennt nur ein Konto „erhaltene<strong>Anzahlung</strong>“ in Klasse 3.Als Gegenkonto für diese beiden Habenbuchungenwurde das Interims-(Verrechnungs-)konto erhaltene <strong>Anzahlung</strong> geschaffen. Es <strong>ist</strong>deshalb erforderlich, um einerseits dieGegenbuchung darstellen zu können <strong>und</strong> umeinen „Gegenpol“ zur Buchung am Personenkontozu haben.Schritt 3: Normale Kauf- bzw. VerkaufsbuchungDer Käufer bucht einen Kauf auf Ziel ohneBerücksichtigung der <strong>Anzahlung</strong>.Durch diese Buchung zeigt das Lieferantenkontoden noch offenen Betrag <strong>und</strong> die Ware/Le<strong>ist</strong>ung<strong>ist</strong> mit dem vollen Nettobetrag am BestandsoderAufwandskonto ausgewiesen.Durch diese Buchung <strong>ist</strong> jedoch die Vorsteuer zuhoch.Da die Ware geliefert, die Le<strong>ist</strong>ung erbrachtwurde, <strong>ist</strong> auch das Konto „gele<strong>ist</strong>ete <strong>Anzahlung</strong>“nicht mehr erforderlich <strong>und</strong> damit auch nicht dasInterims-(Verrechnungs-)konto.Der Verkäufer bucht einen Verkauf auf Ziel ohneBerücksichtigung der <strong>Anzahlung</strong>.Durch diese Buchung zeigt das K<strong>und</strong>enkontoden noch offenen Betrag <strong>und</strong> der Erlös <strong>ist</strong> mitdem Nettobetrag ausgewiesen.Durch diese Buchung <strong>ist</strong> jedoch die Umsatzsteuerzu hoch.Da die Ware geliefert, die Le<strong>ist</strong>ung erbrachtwurde, <strong>ist</strong> auch das Konto „erhaltene<strong><strong>Anzahlung</strong>en</strong>“ nicht mehr erforderlich <strong>und</strong> damitauch nicht das Interims-(Verrechnungs -)konto.Schritt 4: Storno <strong>von</strong> Schritt 2 (umgekehrte Buchung)Das geschilderte Problem lässt sich leichtbeheben: das Interims-(Verrechnungs-)kontowird aufgelöst, damit wird die Vorsteuer richtiggestellt <strong>und</strong> das Konto gele<strong>ist</strong>ete <strong><strong>Anzahlung</strong>en</strong>we<strong>ist</strong> damit einen Null-Saldo aus.Die Buchung in Schritt 2 wird umgedreht.Das geschilderte Problem lässt sich leichtbeheben: das Interims-(Verrechnungs)konto wirdaufgelöst, damit wird die Umsatzsteuer richtiggestellt <strong>und</strong> das Konto erhaltene <strong><strong>Anzahlung</strong>en</strong>we<strong>ist</strong> einen Null-Saldo aus.Die Buchung in Schritt 2 wird umgedreht.

Übungsbeispiel: Gele<strong>ist</strong>ete <strong>Anzahlung</strong> für das Ausmalen der Büroräume14.5. Der Malerbetrieb Schmid OG (33099) hat Ihnen für das Ausmalen der Büroräume folgendenKostenvoranschlag (Auszug) unterbreitet:Abdecken der Möbel <strong>und</strong> BödenAusbessern der WändeAusmalen aller Räume in hellgelb bzw. hellgrünAbführen der MüllsäckeBesenreine Übergabe der Räume€ 25.000,00+ 20 % USt € 5.000,00€ 30.000,00Durchführungszeitraum: 2. – 4. Juli 2008<strong>Anzahlung</strong>: € 5.000,- + 20 % USt bei AuftragserteilungRestzahlung 10 Tage nach Übergabe der gereinigten Räume20.5.: Sie haben die Rechnung über die <strong>Anzahlung</strong> erhalten <strong>und</strong> überweisen den entsprechendenBetrag.07.07.: Sie erhalten die Endabrechnung. Das Ausmalen <strong>ist</strong> beendet, die Büroräume wurdenbesenrein übergeben.17.07.: Sie überweisen den offenen Restbetrag.Ihre Aufgabe:Stellen Sie alle aus diesem Auftrag erforderlichen Buchungen auf den untenstehenden Konten dar.2800 BankDat. Text Soll Haben Dat. Text Soll HabenDiv. 78.610Dat. Text Soll Haben Dat. Text Soll HabenDat. Text Soll Haben Dat. Text Soll Haben

Übungsbeispiel: Erhaltene <strong>Anzahlung</strong> für eine Spezialmaschine25.8.: Auf Gr<strong>und</strong> des Kostenvoranschlages erhalten Sie <strong>von</strong> der Meier GmbH (20034) den Auftragzur Lieferung <strong>und</strong> Montage einer neuen Verpackungsanlage um € 200.000,– + 20 % USt. Daim Kaufvertrag eine <strong>Anzahlung</strong> in Höhe eines Viertels des Kaufpreises vereinbart wurde,übersenden Sie an die Meier GmbH die Rechnung über die <strong>Anzahlung</strong>.01.09.: Der Kontoauszug zeigt die Gutschrift der <strong>Anzahlung</strong>.20.11.: Sie liefern <strong>und</strong> montieren die Verpackungsanlage <strong>und</strong> übergeben die Rechnung (Ausschnitt):Verpackungsanlage Maestro 3.000Inkl. Lieferung <strong>und</strong> Montage € 200.000,00+ 20 % USt € 40.000,00€ 240.000,00Abzüglich <strong>Anzahlung</strong> € 50.000,00+ 20 % USt € 10.000,00 € 60.000,00Offener Rest, 30 Tage Ziel € 180.000,0027.12.: Der Kontoauszug zeigt die Überweisung der Meier GmbH über den Rest.Ihre Aufgabe:Stellen Sie die <strong>Verbuchung</strong> dieses Geschäftsfalles auf den untenstehenden Konten dar.Dat. Text Soll Haben Dat. Text Soll HabenDat. Text Soll Haben Dat. Text Soll HabenDat. Text Soll Haben Dat. Text Soll Haben