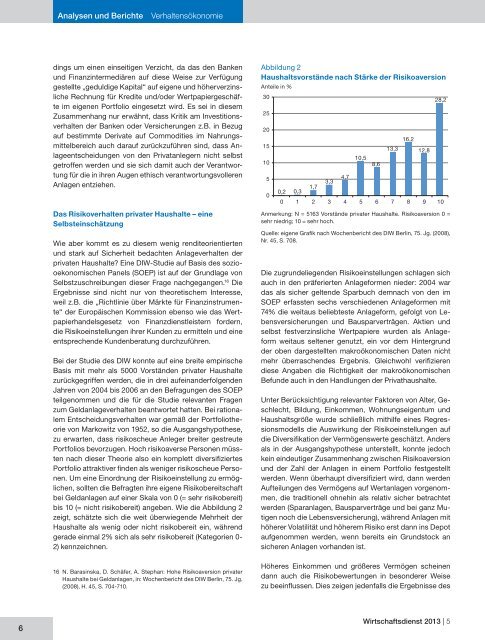

Analysen und BerichteVerhaltensökonomiedings um einen einseitigen Verzicht, da das den Bankenund Finanzintermediären <strong>auf</strong> diese Weise zur Verfügunggestellte „geduldige Kapital“ <strong>auf</strong> eigene und höherverzinslicheRechnung für Kredite und/oder Wertpapiergeschäfteim eigenen Portfolio eingesetzt wird. Es sei in diesemZusammenhang nur erwähnt, dass Kritik am Investitionsverhaltender Banken oder Versicherungen z.B. in Bezug<strong>auf</strong> bestimmte Derivate <strong>auf</strong> Commodities im Nahrungsmittelbereichauch dar<strong>auf</strong> zurückzuführen sind, dass Anlageentscheidungenvon den Privatanlegern nicht selbstgetroffen werden und sie sich damit auch der Verantwortungfür die in ihren Augen ethisch verantwortungsvollerenAnlagen entziehen.Das Risikoverhalten privater Haushalte – eineSelbsteinschätzungWie aber kommt es zu diesem wenig renditeorientiertenund stark <strong>auf</strong> Sicherheit bedachten <strong>Anlageverhalten</strong> derprivaten Haushalte? Eine DIW-Studie <strong>auf</strong> Basis des soziooekonomischenPanels (SOEP) ist <strong>auf</strong> der Grundlage vonSelbstzuschreibungen dieser Frage nachgegangen. 16 DieErgebnisse sind nicht nur von theoretischem Interesse,weil z.B. die „Richtlinie über Märkte für Finanzinstrumente“der Europäischen Kommission ebenso wie das Wertpapierhandelsgesetzvon Finanzdienstleistern fordern,die Risikoeinstellungen ihrer Kunden zu ermitteln und eineentsprechende Kundenberatung durchzuführen.Bei der Studie des DIW konnte <strong>auf</strong> eine breite empirischeBasis mit mehr als 5000 Vorständen privater Haushaltezurückgegriffen werden, die in drei <strong>auf</strong>einanderfolgendenJahren von 2004 bis 2006 an den Befragungen des SOEPteilgenommen und die für die Studie relevanten Fragenzum Geldanlageverhalten beantwortet hatten. Bei rationalemEntscheidungsverhalten war gemäß der Portfoliotheorievon Markowitz von 1952, so die Ausgangshypothese,zu erwarten, dass risikoscheue Anleger breiter gestreutePortfolios bevorzugen. Hoch risikoaverse Personen müsstennach dieser Theorie also ein komplett diversifiziertesPortfolio attraktiver finden als weniger risikoscheue Personen.Um eine Einordnung der Risikoeinstellung zu ermöglichen,sollten die Befragten ihre eigene Risikobereitschaftbei Geldanlagen <strong>auf</strong> einer Skala von 0 (= sehr risikobereit)bis 10 (= nicht risikobereit) angeben. Wie die Abbildung 2zeigt, schätzte sich die weit überwiegende Mehrheit derHaushalte als wenig oder nicht risikobereit ein, währendgerade einmal 2% sich als sehr risikobereit (Kategorien 0-2) kennzeichnen.16 N. Barasinska, D. Schäfer, A. Stephan: Hohe Risikoaversion privaterHaushalte bei Geldanlagen, in: Wochenbericht des DIW Berlin, 75. Jg.(2008), H. 45, S. 704-710.Abbildung 2Haushaltsvorstände nach Stärke der RisikoaversionAnteile in %3025201510500,2 0,31,73,34,710,5Anmerkung: N = 5163 Vorstände privater Haushalte. Risikoaversion 0 =sehr niedrig; 10 = sehr hoch.Quelle: eigene Grafi k nach Wochenbericht des DIW Berlin, 75. Jg. (2008),Nr. 45, S. 708.Die zugrundeliegenden Risikoeinstellungen schlagen sichauch in den präferierten Anlageformen nieder: 2004 wardas als sicher geltende Sparbuch demnach von den imSOEP erfassten sechs verschiedenen Anlageformen mit74% die weitaus beliebteste Anlageform, gefolgt von Lebensversicherungenund Bausparverträgen. Aktien undselbst festverzinsliche Wertpapiere wurden als Anlageformweitaus seltener genutzt, ein vor dem Hintergrundder oben dargestellten makroökonomischen Daten nichtmehr überraschendes Ergebnis. Gleichwohl verifizierendiese Angaben die Richtigkeit der makroökonomischenBefunde auch in den Handlungen der Privathaushalte.Unter Berücksichtigung relevanter Faktoren von Alter, Geschlecht,Bildung, Einkommen, Wohnungseigentum undHaushaltsgröße wurde schließlich mithilfe eines Regressionsmodellsdie Auswirkung der Risikoeinstellungen <strong>auf</strong>die Diversifikation der Vermögenswerte geschätzt. Andersals in der Ausgangshypothese unterstellt, konnte jedochkein eindeutiger Zusammenhang zwischen Risikoaversionund der Zahl der Anlagen in einem Portfolio festgestelltwerden. Wenn überhaupt diversifiziert wird, dann werdenAufteilungen des Vermögens <strong>auf</strong> Wertanlagen vorgenommen,die traditionell ohnehin als relativ sicher betrachtetwerden (Sparanlagen, Bausparverträge und bei ganz Mutigennoch die Lebensversicherung), während Anlagen mithöherer Volatilität und höherem Risiko erst dann ins Depot<strong>auf</strong>genommen werden, wenn bereits ein Grundstock ansicheren Anlagen vorhanden ist.Höheres Einkommen und größeres Vermögen scheinendann auch die Risikobewertungen in besonderer Weisezu beeinflussen. Dies zeigen jedenfalls die Ergebnisse des8,613,316,212,828,20 1 2 3 4 5 6 7 8 9 106Wirtschaftsdienst 2013 | 5

Analysen und BerichteVerhaltensökonomiewohl bislang umfangreichsten Surveys in Europa. Ihr Verfasserde Bondt 17 findet in seiner Analyse starke Hinweisedar<strong>auf</strong>, dass kulturelle Faktoren und „nationale Charaktere“,demographische Merkmale und Religionszugehörigkeitzu identifizierbaren Clustern auch für das <strong>Anlageverhalten</strong>beitragen. Er bestätigt damit indirekt (ohne jedochselbst dar<strong>auf</strong> einzugehen) eine der Grundannahmen desVarieties-of-Capitalism-Ansatzes <strong>auf</strong> der Mikroebene desAkteurshandelns, wonach sich banken- und marktorientierteSysteme tatsächlich im <strong>Anlageverhalten</strong> unterscheiden,auch wenn die Fokussierung <strong>auf</strong> wohlhabende Haushaltevermutlich einen Bias erzeugt, der sich vor allem <strong>auf</strong>das Risikohandeln bezieht.Nach den Ergebnissen der Studie ist der „durchschnittliche(wohlhabende) Europäer“, obgleich nicht per se risikofreudig,bereit, kalkulierte Risiken einzugehen, wie inder Zustimmung zu folgender Aussage deutlich wird: „Iam less concerned about losing money if there is a realchance that the risks that I take are worthwhile.“ 18 Erstaunlicherweisegeben Deutsche bei diesen Aussagendie höchsten Zustimmungswerte, obwohl sich das Bilddes durchschnittlichen deutschen Anlegers sowohl in derÖffentlichkeit als auch im Spiegel der Empirie anders darstellt.Insgesamt wird <strong>auf</strong> Basis der Erhebung offenkundig,dass sich das <strong>Anlageverhalten</strong> in unterschiedlichenLändern und divergierenden kulturellen Kontexten deutlichunterscheidet. Es sind diese Divergenzen, die dar<strong>auf</strong>verweisen, dass es augenscheinlich Verhaltensweisenprivater finanzwirtschaftlicher Akteure gibt, die mit demschlichten Hinweis <strong>auf</strong> unterschiedliche Präferenzen inverschiedenen Ländern und damit durch ökonomischeRationalität allein nicht mehr zu erklären sind.Risikoperzeption, sozial strukturierte Emotionen undkonventionelles <strong>Anlageverhalten</strong>Mit kulturellen Faktoren und nationalen Charakteristikasind bereits zwei Schlüsselbegriffe in dem zitierten EuropaSurvey zum Ausdruck gekommen, die hier präzisiert underweitert werden sollen, um das „konservative“ <strong>Anlageverhalten</strong>privater Haushalte in Deutschland zu interpretieren.Jeder, der <strong>auf</strong>merksam andere Länder bereist undvielleicht sogar über berufliche Erfahrungen in anderennationalen Kontexten verfügt, wird ohne Zögern bestätigen,dass solche Unterschiede bestehen und das Alltagsunddas Berufsleben wie die individuellen Lebenswelten inbesonderer Weise prägen. Aber gehen die kulturellen Einflüsseauch so weit, dass sie „harte“ finanzielle Anlageent-scheidungen beeinflussen und dadurch sogar differenteTypen ökonomischer Strukturen <strong>auf</strong> der Mikro-Ebene (unddurch die wechselseitigen Interdependenzen damit auch<strong>auf</strong> der Makroebene) der handelnden Akteure in unterschiedlichenLändern hervorbringen?Um diese Frage endgültig zu beantworten, ist die Forschungnoch nicht weit genug vorangeschritten, insbesonderenicht die Forschung an der Schnittstelle unterschiedlicherDisziplinen, die neue Erkenntnisse gerade auch zuAkteursentscheidungen unter Risiko <strong>auf</strong> <strong>Finanzmärkten</strong><strong>auf</strong>grund unterschiedlicher wissenschaftlicher Traditionenerwarten lässt. Vielversprechende Ansätze haben sichz.B. in Frankreich mit der Économie des Conventions alsinterdisziplinärer Perspektive zwischen der Institutionenökonomieund der Wirtschaftssoziologie entwickelt, dieihre Aufmerksamkeit <strong>auf</strong> die situative Rahmung von Handlungsorientierungenfokussiert, deren sich Akteure bedienen,um in Interaktionen überhaupt erfolgreich sein zu können.19 Der Begriff der Konvention verweist dabei <strong>auf</strong> einezugrundeliegende soziale Logik, 20 die das Akteurshandelndurch eine gemeinsame Realitätskonstruktion auch in mitUnsicherheit oder Risiko verbundenen ökonomischenHandlungszusammenhängen überformt. Die Theorie ist zukomplex, um hier ausführlicher dar<strong>auf</strong> eingehen zu können.Stattdessen soll hier ein Ansatz zur Erklärung des „konservativen“<strong>Anlageverhalten</strong>s verfolgt werden, der auchdavon ausgeht, dass es eine Vielzahl kulturell geformterunterschiedlicher Akteurslogiken gibt, die denen der sozialenLogik und der Einbettung wirtschaftlichen Handelnsverwandt ist, ihren Ursprung aber in der international guterforschten Risikoperzeption in unterschiedlichen Kulturenhat und hier emotionssoziologisch erweitert wird. Schlüsselelementezum Verstehen von Anlageentscheidungenschließen dabei die Perzeption und die Bewertung vonProfitabilität und Risiko einer Anlage ebenso ein, wie sozial„richtiges“ oder erlerntes Verhalten.Aus der klassischen Risikoforschung ist bekannt, dass dieRisikowahrnehmung und -bewertung starke intersubjektiveVariationen <strong>auf</strong>weist und noch nicht einmal transitiv ist:Wer das Wagnis, einen lawinengefährdeten Hang <strong>auf</strong> einemSnowboard zu befahren, als relativ gering betrachtet,kann die Anlageform der Aktie oder anderer Sachwerte alshoch riskant wahrnehmen. Aber selbst dann, wenn wir unsnur in einem einzigen „Risikofeld“ wie den <strong>Finanzmärkten</strong>bewegen, bedarf es einer Erklärung der unterschiedlichenPerzeption von Risiken, die von den <strong>auf</strong> Basis von Wahrscheinlichkeitenberechenbaren „objektiven“ Risiken ab-17 W. de Bondt: The Values and Beliefs of European Investors, in: K.Knorr-Cetina, A. Preda (Hrsg.): The sociology of financial markets,Oxford 2005, S. 163-186.18 Ebenda.19 Vgl. z.B. L. Thévenot: Conventions of coordination and the framingof uncertainty, in: E. Fullbrook (Hrsg.): Intersubjectivity in economics:agents and structures, London, New York 2002, S. 181-197.20 Vgl. J. Beckert, R. Diaz-Bone, H. Ganßmann: Märkte als soziale Strukturen,Frankfurt a.M. 2007, S. 36.ZBW – Leibniz-Informationszentrum Wirtschaft7