Das Wunder der Diversifikation

Das Wunder der Diversifikation

Das Wunder der Diversifikation

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

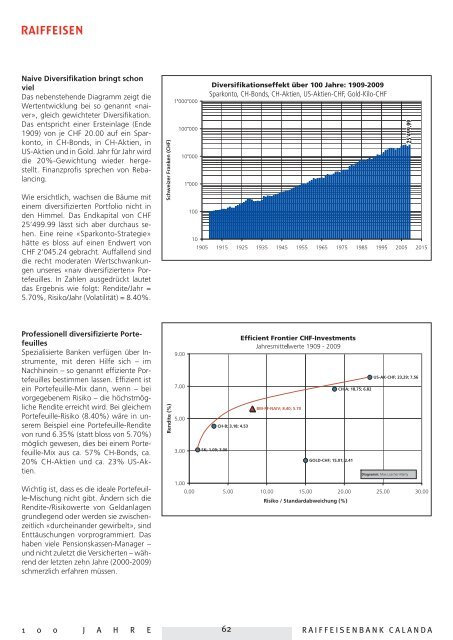

Naive <strong>Diversifikation</strong> bringt schonviel<strong>Das</strong> nebenstehende Diagramm zeigt dieWertentwicklung bei so genannt «naiver»,gleich gewichteter <strong>Diversifikation</strong>.<strong>Das</strong> entspricht einer Ersteinlage (Ende1909) von je CHF 20.00 auf ein Sparkonto,in CH-Bonds, in CH-Aktien, inUS-Aktien und in Gold. Jahr für Jahr wirddie 20%-Gewichtung wie<strong>der</strong> hergestellt.Finanzprofis sprechen von Rebalancing.Sparkonto, CH-Bonds, CH-Aktien, US-Aktien-CHF, Gold-Kilo-CHF25'499.99Wie ersichtlich, wachsen die Bäume miteinem diversifizierten Portfolio nicht inden Himmel. <strong>Das</strong> Endkapital von CHF25’499.99 lässt sich aber durchaus sehen.Eine reine «Sparkonto-Strategie»hätte es bloss auf einen Endwert vonCHF 2’045.24 gebracht. Auffallend sinddie recht mo<strong>der</strong>aten Wertschwankungenunseres «naiv diversifizierten» Portefeuilles.In Zahlen ausgedrückt lautetdas Ergebnis wie folgt: Rendite/Jahr =5.70%, Risiko/Jahr (Volatilität) = 8.40%.Professionell diversifizierte PortefeuillesSpezialisierte Banken verfügen über Instrumente,mit <strong>der</strong>en Hilfe sich – imNachhinein – so genannt effiziente Portefeuillesbestimmen lassen. Effizient istein Portefeuille-Mix dann, wenn – beivorgegebenem Risiko – die höchstmöglicheRendite erreicht wird. Bei gleichemPortefeuille-Risiko (8.40%) wäre in unseremBeispiel eine Portefeuille-Renditevon rund 6.35% (statt bloss von 5.70%)möglich gewesen, dies bei einem Portefeuille-Mixaus ca. 57% CH-Bonds, ca.20% CH-Aktien und ca. 23% US-Aktien.Wichtig ist, dass es die ideale Portefeuille-Mischungnicht gibt. Än<strong>der</strong>n sich dieRendite-/Risikowerte von Geldanlagengrundlegend o<strong>der</strong> werden sie zwischenzeitlich«durcheinan<strong>der</strong> gewirbelt», sindEnttäuschungen vorprogrammiert. <strong>Das</strong>haben viele Pensionskassen-Manager –und nicht zuletzt die Versicherten – während<strong>der</strong> letzten zehn Jahre (2000-2009)schmerzlich erfahren müssen.1 0 0 J A H R E 62RAIFFEISENBANK CALANDA