Calanda-Zitig - herzlich willkommen beim ibf

Calanda-Zitig - herzlich willkommen beim ibf

Calanda-Zitig - herzlich willkommen beim ibf

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

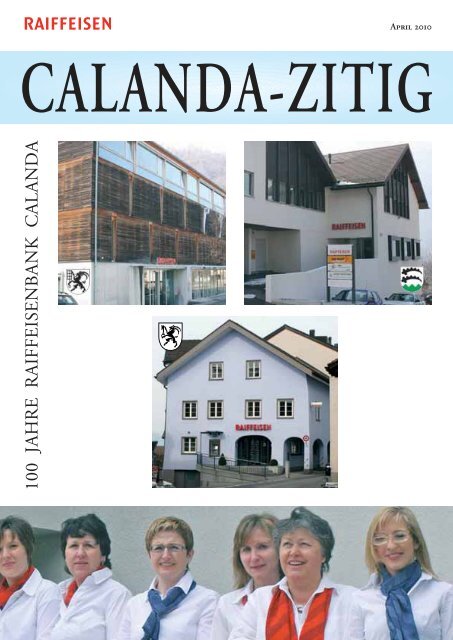

April 2010<br />

CALANDA-ZITIG<br />

100 JAHRE RAIFFEISENBANK CALANDA

IMPRESSUM<br />

100 Jahre Raiffeisenbank <strong>Calanda</strong><br />

Auflage 5'500 Exemplare<br />

Wird in alle Haushalte der Gemeinden Zizers,<br />

Trimmis, Untervaz verteilt<br />

Redaktion<br />

Petra Kamer, Vorsitzende der Bankleitung<br />

Max Lüscher, Verwaltungsratspräsident<br />

Bartholomé Hunger, Pressebüro Hunger Zizers<br />

Druck/Gestaltung<br />

Staudacher Print AG<br />

Ringstrasse 24, 7001 Chur<br />

Telefon 081 286 65 65<br />

print@gstaudacher.ch<br />

Raiffeisenbank <strong>Calanda</strong><br />

Genossenschaft<br />

Kantonsstrasse 60<br />

7205 Zizers<br />

Telefon 081 300 06 20<br />

Telefax 081 300 06 21<br />

calanda@raiffeisen.ch<br />

www.raiffeisen.ch/calanda<br />

Ulmgasse 1<br />

7204 Untervaz<br />

Telefon 081 300 06 80<br />

Malinweg 1<br />

7203 Trimmis<br />

Telefon 081 300 06 90<br />

@ Copyright by Raiffeisenbank <strong>Calanda</strong><br />

Die Verwendung von Artikeln ist nur gestattet:<br />

Artikel von Max Lüscher-Marty mit ausdrücklicher Bewilligung des Autors<br />

übrige Artikel mit ausdrücklicher Bewilligung von Petra Kamer<br />

Weitere Exemplare können gratis bei den drei Geschäftsstellen bezogen werden.<br />

1 0 0 J A H R E 2<br />

RAIFFEISENBANK CALANDA

Hoffnungsvoller Blick in die Zukunft<br />

Wenn man die aktuellen Tageszeitungen<br />

durchblättert, häufen sich Schlagzeilen<br />

zu Themen wie Datenklau von «steuerflüchtigen»<br />

Bankkunden, der Frage, ob<br />

das Bankkundengeheimnis noch zeitgemäss<br />

ist, einer geforderten Weissgeldstrategie,<br />

Bonusdumping bei von der Finanzkrise<br />

geschüttelten Banken. Dass<br />

von Bankenpleiten und Wirtschaftskrise<br />

weniger oft die Rede ist, lässt uns wieder<br />

etwas hoffnungsvoller in die Zukunft blicken.<br />

Tut es da nicht gut, endlich mal wieder<br />

eine erfreuliche Banken-Schlagzeile zu<br />

lesen wie «100 Jahre Raiffeisenbank <strong>Calanda</strong>»?<br />

Die älteste Raiffeisenbank des Kantons<br />

Graubünden feiert ihren 100. Geburtstag!<br />

Da stehen der einstmalige Pioniergeist<br />

und das grosse Unternehmertum<br />

anfangs zwanzigstes Jahrhundert plötzlich<br />

wieder im Fokus. Denn ohne den<br />

Wagemut einzelner Personen würde es<br />

unser heutiges Institut nicht geben. Werte<br />

wie Traditionen, Verlässlichkeit und<br />

Beständigkeit sind heute nicht weniger<br />

aktuell als bereits vor 100 Jahren.<br />

Mit der vorliegenden <strong>Calanda</strong>-<strong>Zitig</strong><br />

möchten wir Ihnen, liebe Leserin, lieber<br />

Leser, einige Geschichten erzählen rund<br />

um die 100 Jahre unserer Dorfbank, der<br />

Region am Fusse des <strong>Calanda</strong>s, des Geldes<br />

und der Banken in Graubünden.<br />

Gerne stellen wir Ihnen auch die heutige<br />

Raiffeisenbank <strong>Calanda</strong>, ihr Dienstleistungsangebot<br />

und die Mitarbeitenden<br />

etwas näher vor. Sie werden sehen, trotz<br />

des 100. Geburtstages ist diese Bank<br />

noch lange nicht «in die Jahre gekommen».<br />

Sie ist jung und frisch geblieben<br />

und erfreut sich anhaltender Beliebtheit.<br />

Hoffen wir doch, dass dies die nächsten<br />

(hundert?) Jahre so bleibt!<br />

Wir wünschen Ihnen viel Spass bei der<br />

Lektüre!<br />

Petra Kamer , Vorsitzende der Bankleitung<br />

Editorial<br />

Das besondere Etwas<br />

Es gibt Dinge, auf die ist man stolz, und man kann<br />

etwas dafür. Und es gibt Dinge, auf die ist man<br />

stolz, und man kann nur sehr wenig dafür. Die Raiffeisenbank<br />

<strong>Calanda</strong>, deren hundertsten Geburtstag<br />

wir in diesem Jahr feiern dürfen, gehört - fast möchte<br />

ich sagen «leider» – zur zweiten Kategorie.<br />

Zwar darf ich die Raiffeisenbank <strong>Calanda</strong> seit zehn<br />

Jahren, davon ein Jahr als VR-Mitglied und neun<br />

Jahre als VR-Präsident, begleiten. Die Erfolgsgeschichte<br />

haben aber andere geschrieben. Da sind<br />

zunächst die Gründerväter der Darlehenskasse Zizers,<br />

die – in einer schwierigen Zeit – Mut und Tatkraft<br />

bewiesen und etwas in die Wege geleitet haben,<br />

was es damals im Kanton Graubünden noch<br />

nicht gab. Da sind die ersten Kassiere, die das operative<br />

Geschäft – für kaum mehr als Gottes Lohn –<br />

mit Kopf, Herz und Hand gepflegt haben. Da sind<br />

die ersten Kundinnen und Kunden, die ihr hart erspartes<br />

Geld einer Bank anvertraut haben, die damals<br />

nicht mehr als den guten Willen ihrer Repräsentanten<br />

in die Waagschale werfen konnte. Da<br />

sind die ungezählten Menschen, die als Kundinnen<br />

und Kunden, als Mitarbeiterinnen und Mitarbeiter,<br />

als Behördemitglieder ... «100 Jahre Raiffeisenbank<br />

<strong>Calanda</strong>» mit geprägt haben.<br />

Auch wenn die Nachbargemeinden Untervaz und<br />

Trimmis erst viele Jahre nach Zizers zu ihrer Raiffeisenbank<br />

gekommen sind, gebührt diesen Gründern<br />

nicht weniger Dank und Anerkennung. Die Raiffeisenbank<br />

<strong>Calanda</strong> wäre nicht das, was sie heute ist:<br />

Eine zwar nicht sehr grosse, aber umso stärker verwurzelte,<br />

unkomplizierte und kundennahe Bank.<br />

Es war mein ganz persönliches Anliegen, den Erfolg<br />

und das besondere Etwas der Raiffeisenbank <strong>Calanda</strong><br />

in Wort und Bild festzuhalten - und «in die<br />

Welt» hinauszutragen. Anstelle eines traditionellen<br />

Buches haben wir die unkonventionelle Form einer<br />

Zeitschrift gewählt. Das passt – so meine ich – zu<br />

uns, zu unseren aufgestellten Mitarbeiterinnen und<br />

Mitarbeitern, zu unseren Kundinnen und Kunden,<br />

zu allen, die sich – heute und in Zukunft – vom Phänomen<br />

«Raiffeisen» einnehmen lassen.<br />

Ein <strong>herzlich</strong>es Dankeschön an alle, die sich für unsere<br />

Raiffeisenbank <strong>Calanda</strong> verdient gemacht haben.<br />

Max Lüscher-Marty, Verwaltungsratspräsident<br />

1 0 0 J A H R E 3<br />

RAIFFEISENBANK CALANDA

100 Jahre Raiffeisenbank <strong>Calanda</strong><br />

Die Wiege der Raiffeisenbank <strong>Calanda</strong><br />

steht in Zizers. Dort eröffnete im Jahr<br />

1910 die erste Raiffeisenbank im Kanton<br />

Graubünden ihren Betrieb. Was damals<br />

unter dem Namen «Darlehenskasse» begann,<br />

entwickelte sich – unter anderem<br />

durch die Fusion mit den Raiffeisenbanken<br />

Trimmis und Untervaz – zur Raiffeisenbank<br />

<strong>Calanda</strong>. In diesem Jahr kann<br />

das für die ganze Region wichtige Unternehmen<br />

sein 100-jähriges Bestehen<br />

feiern. Herzliche Gratulation!<br />

Friedrich Wilhelm Raiffeisen (1818–<br />

1888) war ein deutscher Sozialreformer.<br />

Als Bürgermeister einer deutschen Gemeinde<br />

war es ihm ein Anliegen, die<br />

wirtschaftliche Not der ihm anvertrauten<br />

Menschen zu lindern. Seine Idee, die<br />

verarmte Bevölkerung und das Kleingewerbe<br />

durch genossenschaftlich organisierte<br />

Banken vor Wucher zu schützen,<br />

stiess in ganz Europa auf grosses Interesse.<br />

Über den Kanton Thurgau, wo um<br />

1900 die erste Raiffeisenbank der<br />

Schweiz gegründet wurde, fand das<br />

Konzept zehn Jahre später auch den<br />

Weg in den Kanton Graubünden, nach<br />

Zizers. Eine kleine Gruppe von Pionieren<br />

legte dort den Grundstein für die heutige<br />

Raiffeisenbank <strong>Calanda</strong>. Diese Pioniertat<br />

ermöglichte während der vergangenen<br />

hundert Jahre immer wieder neuen<br />

Pionieren und Pionierinnen, ihre<br />

Ideen in der eigenen Region mit Hilfe<br />

von in der Region erarbeitetem Kapital<br />

zu verwirklichen. Ohne das hundertjährige<br />

Wirken der Raiffeisenbank <strong>Calanda</strong><br />

wäre die Region am Fusse des <strong>Calanda</strong><br />

heute in verschiedener Hinsicht ärmer.<br />

Auch die Raiffeisenbank <strong>Calanda</strong> arbeitet<br />

heute in einem global veränderten<br />

Umfeld. Sie muss die Ideale aus den<br />

Gründungsjahren immer wieder neu<br />

hinterfragen und auf die aktuellen wirtschaftlichen<br />

Bedingungen übersetzen.<br />

Dank einer achtsamen Weiterentwicklung<br />

steht der Name «Raiffeisen» bei unserer<br />

Bevölkerung auch heute noch als<br />

Garant für ein anständiges Geschäftsgebaren<br />

sowie für einen nachhaltigen, verantwortungsvollen<br />

Umgang mit den<br />

Ressourcen.<br />

Friedrich Wilhelm Raiffeisen sah im Kapital<br />

ein Mittel zur Weiterentwicklung aller<br />

Menschen einer Gemeinschaft. Damit<br />

verkörperte er eine Haltung, welche in<br />

Zeiten von Wirtschafts- und Bankenkrisen<br />

noch vermehrt an Bedeutung gewinnt.<br />

Mögen der Raiffeisenbank <strong>Calanda</strong><br />

die Werthaltungen ihrer Gründer<br />

auch während der kommenden hundert<br />

Jahre erhalten bleiben. Dies ist unser<br />

ganz spezieller Geburtstagswunsch.<br />

Claudio Lardi, Regierungspräsident<br />

1 0 0 J A H R E 4<br />

RAIFFEISENBANK CALANDA

Herzliche Gratulation zum 100. Geburtstag<br />

Die Raiffeisenbank <strong>Calanda</strong> feiert ihr<br />

100-jähriges Bestehen. Sie ist damit die<br />

älteste Raiffeisenbank im Kanton Graubünden.<br />

Ein Anlass zu Rückblick und<br />

Ausblick. Ein runder Geburtstag mag<br />

erst recht dazu dienen, sich nicht nur<br />

über den Tag oder das Jahr hinaus Gedanken<br />

zu machen, sondern in einer<br />

Festschrift den Fragen nach Konstanten,<br />

Erfolgsgründen und Lehren für die Zukunft<br />

nachzugehen.<br />

100 Jahre sind in unserer schnelllebigen<br />

Zeit mehr als nur eine beachtliche Leistung.<br />

Das Jubiläum ist ein Zeichen von<br />

Stabilität, Konstanz, Tradition, aber auch<br />

von Visionen und Durchsetzungsvermögen.<br />

Ohne das Engagement <strong>beim</strong> täglichen<br />

Umsetzen der Raiffeisenidee durch<br />

die Raiffeisenbanken wären wir heute<br />

wohl kaum so stark.<br />

Der Blick in die Vergangenheit zeigt die<br />

Raiffeisen-Grundsätze als Konstanten<br />

und roten Faden, die den Erfolg ausmachen.<br />

Die unternehmerische Verantwortung<br />

und die Entscheidungskompetenz<br />

der Raiffeisenbanken sind ein zentraler<br />

Erfolgsfaktor. Sie sind Garant für ein<br />

kundenorientiertes, menschennahes<br />

Handeln. Die Überschaubarkeit im Geschäftskreis<br />

fördert die Nähe zum Kunden,<br />

die alle Jahre mit der Generalversammlung<br />

einen auch persönlichen Ausdruck<br />

findet. Ein weiterer Erfolgspfeiler<br />

von Raiffeisen ist das Geschäftsmodell<br />

der Genossenschaft. Das macht Raiffeisen<br />

zur Bank, die ihren Kundinnen und<br />

Kunden gehört. Mit der Mitgliedschaft<br />

werden sie zu Eigentümern, die Entscheidungen<br />

mittragen und Verantwortung<br />

übernehmen. Ebenso wichtig sind<br />

das Vertrauen und die Sicherheit – gerade<br />

im Bankgeschäft eine fundamentale<br />

Voraussetzung. Die Kunden vertrauen<br />

der Raiffeisenbank, weil sie ihr Geld in sicheren<br />

Händen wissen. Wie in einer Familie<br />

steht in der Raiffeisen Gruppe einer<br />

für den anderen und dessen Verpflichtungen<br />

ein. Ein ausgeklügeltes, mehrfaches<br />

Sicherheitsnetz bedeutet eine hohe<br />

Sicherheit.<br />

Raiffeisen kann auf eine erfolgreiche<br />

Entwicklung zurückblicken. Doch der Erfolg<br />

von gestern und heute garantiert<br />

nicht jenen von morgen. Es ist daher unsere<br />

grosse Herausforderung, immer<br />

wieder das Gleichgewicht zwischen den<br />

bewährten Grundsätzen und den Ansprüchen<br />

an eine moderne Bank zu finden.<br />

Als besonderes Anliegen betrachten<br />

wir es, die lokale und regionale Identität<br />

der Raiffeisenbanken zu fördern,<br />

gleichzeitig aber auch das Wir-Gefühl in<br />

unserer Bankengruppe zu stärken.<br />

Die Raiffeisenbanken wollen auch in Zukunft<br />

die kundennahe Bank sein. Im<br />

Zentrum stehen Mitglieder und Kunden,<br />

denen wir für den zurückgelegten Weg<br />

zu grossem Dank verpflichtet sind. Für<br />

sie wollen wir die Bank der ersten Wahl<br />

sein in Bezug auf Beratung, Produkt und<br />

Preis. Für sie wollen wir die Bank mit<br />

dem menschlichen Gesicht sein. Denn<br />

der Mensch braucht ein Gegenüber,<br />

dem er vertraut – gerade bei seinen<br />

Bankgeschäften.<br />

Pflegen wir diese Stärken ganz bewusst,<br />

wird die Raiffeisenbank <strong>Calanda</strong> auch<br />

für die nachfolgenden Generationen<br />

eine gesunde und zukunftsfähige Bank<br />

sein. Mein Dank gilt den Verantwortlichen<br />

sowie den Mitarbeiterinnen und<br />

Mitarbeitern, die den Erfolg erst ermöglicht<br />

haben. Sie sind es, die mit ihrem<br />

Wissen und Einsatz die erfolgreiche Geschichte<br />

der Raiffeisenbank <strong>Calanda</strong><br />

fortsetzen werden. Ihnen allen wünsche<br />

ich für die Zukunft weiterhin viel Freude<br />

und Begeisterungsfähigkeit bei der Ausübung<br />

ihrer Tätigkeit.<br />

Dr. Pierin Vincenz<br />

Vorsitzender der Geschäftsleitung<br />

Raiffeisen Gruppe<br />

1 0 0 J A H R E 5<br />

RAIFFEISENBANK CALANDA

Von den Darlehenskassen zur<br />

Raiffeisenbank <strong>Calanda</strong> – eine Erfolgsgeschichte<br />

Von Bartholomé Hunger<br />

Für Europa ist 1910 ein Jahr des trügerischen<br />

Friedens. Konflikte werden nicht<br />

mit Waffen ausgetragen, sondern artikulieren<br />

sich in diplomatischen Aktivitäten<br />

und in lautstarken Reden nationalistischer<br />

Politiker. Der weitgehend ruhigen<br />

aussenpolitischen Situation entspricht in<br />

vielen Ländern eine innenpolitische Aufbruchstimmung,<br />

die Massenbewegungen<br />

gegen die überkommenen gesellschaftspolitischen<br />

Strukturen hervorbringt.<br />

Auch auf wirtschaftlichem Gebiet äussert<br />

sich die Gärung: Für Frankreich ist<br />

Die Idee: Friedrich<br />

Wilhelm Raiffeisen<br />

machte das Kapital<br />

da nutzbar, wo es<br />

erarbeitet wurde.<br />

Damit war der<br />

«Raiffeisen-Gedanke»<br />

geboren.<br />

1910 das Jahr mit den bislang meisten<br />

Streiks in diesem Jahrhundert. Ähnliches<br />

gilt für Grossbritannien, und die Aussperrung<br />

von rund 200'000 Bauarbeitern<br />

im Deutschen Reich ist einmalig.<br />

In der Kultur ist das Jahr 1910 das Geburtsjahr<br />

der abstrakten Malerei und des<br />

literarischen Expressionismus. Maler wie<br />

Literaten lehnen immer häufiger die bürgerliche<br />

Gesellschaft als eine vom Untergang<br />

bedrohte Welt in der Krise radikal<br />

ab und äussern ihren Protest: 1910 erscheinen<br />

das «Futuristische Manifest»<br />

und die Zeitschrift «Der Sturm».<br />

Aufbruchstimmung in der Schweiz ...<br />

und in Zizers<br />

Und in der Schweiz? Hier herrschte trotz<br />

praktisch bevorstehendem Ersten Weltkrieg<br />

eine eigentliche Aufbruchstimmung.<br />

So wurde beispielsweise die Berninabahn<br />

durchgehend von St. Moritz<br />

nach Tirano in Italien fertiggestellt.<br />

Im Protokollbuch festgehalten: Der erste ganzjährige Abschluss der Darlehenskasse<br />

Zizers ist im Protokollbuch fein säuberlich festgehalten worden. In die Reserven<br />

konnten bereits im ersten Geschäftsjahr 85 Franken gelegt werden.<br />

Auch wirtschaftlich wurden im Jahre<br />

1910 in der Schweiz Meilensteine gesetzt,<br />

obwohl damals der Ausschank des<br />

Branntweines Absinth verboten wurde.<br />

In Lenzburg beispielsweise konstruierten<br />

die beiden Unternehmer Gustav Henckell<br />

und Carl Roth einen Firmennamen,<br />

der bis heute Bestand hat: Hero. Die<br />

Konservenfabrik hat damals neue Massstäbe<br />

in der Konservierung von Speisen<br />

gesetzt.<br />

Auch im von der Landwirtschaft und<br />

dem Weinbau geprägten Zizers herrschte<br />

damals, kurz vor dem Ausbruch des<br />

Ersten Weltkrieges, Aufbruchstimmung:<br />

weitsichtige Männer gründeten die Darlehenskasse<br />

Zizers.<br />

Ein Thurgauer Pfarrer gab Initial -<br />

zündung<br />

In der zweiten Hälfte des 19. Jahrhunderts<br />

herrschte unter der ländlichen Be-<br />

völkerung nicht selten grosse Armut.<br />

Das hatte gravierende Auswirkungen<br />

auf das ganze Land, dessen ländliche Bevölkerung<br />

damals einen Drittel der Gesamteinwohnerschaft<br />

ausmachte. Zahlreiche<br />

Bauerngüter waren überschuldet<br />

und die Landwirte waren oft nicht in der<br />

Lage die laufenden Zinsen zu zahlen. Die<br />

Bauern hatten zudem grosse Mühe, angemessene<br />

Kredite zu erhalten, da neue<br />

Wirtschaftzweige den Investoren grössere<br />

Gewinne versprachen.<br />

Erste Raiffeisenbank:<br />

Der katholische<br />

Pfarrer Johann<br />

Evangelist Traber<br />

gründete 1899 die<br />

erste Raiffeisenbank<br />

in Bichelsee TG.<br />

1 0 0 J A H R E 6<br />

RAIFFEISENBANK CALANDA

Auch in seiner Gemeinde Bichelsee-Balterswil<br />

im Hinterthurgau war Dorfpfarrer<br />

Johann Evangelist Traber mit dieser Situation<br />

tagtäglich konfrontiert. Er suchte<br />

mit einigen beherzten Persönlichkeiten<br />

nach einer Lösung aus dieser Misère<br />

und fand sie in der Raiffeisenschen Genossenschaftsidee.<br />

Und diese Idee ist im Jahre 1910 nach Zizers<br />

vorgedrungen. Man lud den erfolgreichen<br />

Pfarrherren zu einem Vortragsabend<br />

nach Zizers ein, zumal zu diesem<br />

Zeitpunkt bereits 136 Darlehenskassen<br />

in der ganzen Schweiz mit Erfolg betrieben<br />

wurden.<br />

Eine Art 1. Augustfeier<br />

Trotz einiger Skepsis nach diesem Referat<br />

fanden sich doch einige Tage später<br />

rund 15 bis 20 Personen aller Schichten<br />

und beider Konfessionen in der Gemeindestube<br />

zusammen, um über die mögliche<br />

Gründung einer «Darlehenskasse Zizers»,<br />

System Raiffeisen, zu diskutieren.<br />

Eine kurze Information über Zweck und<br />

Ziel sowie Einrichtung einer derartigen<br />

Kasse genügte, um sämtliche Anwesenden<br />

für die damals neuzeitliche Institu -<br />

tion zu gewinnen.<br />

Eine nächste Versammlung beschloss<br />

dann die definitive Gründung eines<br />

«Darlehenskassevereins Zizers». Die vom<br />

Schweizerischen Raiffeisenverband ausgegebenen<br />

Statuten wurden mit einigen<br />

Ergänzungen genehmigt. Im Vorstand<br />

wurden Ammann Christian Grest-Klaas<br />

als Präsident, Kaufmann Markus Sohler<br />

als Aktuar und Gemeinderat David Held<br />

als weiteres Mitglied gewählt. Für den<br />

Einst und heute: Raiffeisenbank <strong>Calanda</strong> befindet sich an der Kantonsstrasse in<br />

Zizers (Bild rechts). Diese Liegenschaft (Bild links) wurde im Jahre 1974 von der<br />

Familie Hutter käuflich erworben und ein erstes Mal umgebaut.<br />

Aufsichtsrat wurden die Herren Ammann<br />

Rudolf Müller als Präsident, Dr.<br />

Rudolf Jecklin und Landammann Peter<br />

Held als Mitglieder bestimmt. Das Kassieramt<br />

wurde Ammann Anton Engler<br />

übertragen.<br />

Mit der Genehmigung der Statuten und<br />

der Bestellung der Organe inkl. Kassawesen<br />

war der Grundstein für die Eröffnung<br />

der ersten Darlehenskasse im Kanton<br />

Graubünden überhaupt gelegt. Am<br />

1. August 1910 konnte die Kasse, getragen<br />

von 22 Mitgliedern, ihre Tätigkeit<br />

aufnehmen.<br />

Der Erste Weltkrieg und seine<br />

Folgen<br />

Mit einer Bilanzsumme von Fr. 5'416.–,<br />

einem Umsatz von Fr. 20'409.– und einem<br />

kleinen Verlust, bedingt durch verschiedene<br />

Anschaffungen, schloss das<br />

erste Rechnungsjahr, welches lediglich<br />

fünf Monate dauerte, ab.<br />

In seinem Jahresbericht hielt Präsident<br />

Christian Grest-Klaas für das zweite Geschäftsjahr,<br />

das nun tatsächlich zwölf<br />

Monate dauerte, fest, dass man 85 Franken<br />

in den Reservefond einlegen könne.<br />

Er berichtete ferner der Generalversammlung,<br />

dass man elf Aufnahmen<br />

und zwölf Geldgesuche im Verwaltungsrat<br />

geprüft habe, wobei vier Anmeldungen<br />

und damit verbundene Geldgesuche<br />

abgewiesen wurden. Weiter beantragt<br />

er der Versammlung Kassier Anton<br />

Engler eine Gratifikation auszurichten<br />

und auch sein Salär massvoll zu erhöhen.<br />

Im Protokoll hält Aktuar Markus Sohler<br />

schliesslich fest, dass drei Mitglieder an<br />

der Versammlung gefehlt hätten und<br />

dafür eine Buss von je fünfzig Rappen<br />

entrichten müssten.<br />

Der Umsatz von rund 88'000 Franken in<br />

den Jahren 1911 und 1912 ging im Jahre<br />

1914 zufolge des Ausbruchs des Ersten<br />

Weltkrieges massiv auf Fr. 32'317.–<br />

zurück, erreichte 1915 dann wieder den<br />

Betrag von Fr. 68'418.–.<br />

Die Krise ist perfekt<br />

Ein weiterer erster (bedauerlicher) Höhepunkt<br />

wurde im Jahre 1922 in den Büchern<br />

festgehalten: Kassier Ammann<br />

Rudolf Müller reichte Ende Januar 1922<br />

zufolge einer Meinungsverschiedenheit<br />

mit dem Verband in St. Gallen seine sofortige<br />

Demission ein. Sämtliche Bücher,<br />

Belege und der Kassabestand wurden<br />

am 1. Februar 1922 dem Vorstand übergeben.<br />

Eine Bank ohne Kassier. Die Krise war<br />

perfekt, wenn, ja wenn da nicht der Initiant<br />

und Mitbegründer der Darlehenskasse,<br />

Ammann Anton Engler, gewesen<br />

wäre. Er sprang in die Lücke bis ein neuer<br />

Kassier in der Person von Lehrer Michel<br />

Cabalzar gefunden wurde. Für die<br />

Kassierwahl waren in der Folge zwei ausserordentliche<br />

Generalversammlungen<br />

notwendig. Während dieser Krisenzeit<br />

wurde gar über die Auflösung der Kasse<br />

diskutiert.<br />

Vom Darlehens-Verein zur Darlehens-Genossenschaft<br />

Aufgrund einer Statutenrevision wurde<br />

dann im Jahre 1933 die bisherige Kassabezeichnung<br />

«Darlehens-Verein» in<br />

1 0 0 J A H R E 7<br />

RAIFFEISENBANK CALANDA

«Darlehens-Genossenschaft» umgewandelt.<br />

Ein Jahr später wurde die Ausgabe<br />

von Kassaobligationen beschlossen.<br />

Welch reger Gebrauch von diesen Titeln<br />

gemacht wurde, zeigt die Bilanz ein Jahr<br />

später auf: Die Obligationen wurden mit<br />

Fr. 192'800.00 ausgewiesen.<br />

Mit dem Jahresabschluss 1934, dem 25.<br />

seit der Gründung der Kasse, überstieg<br />

die Bilanzsumme erstmals die Grenze<br />

von einer halben Million Franken.<br />

Zwei Jahre später, nämlich am 18. April<br />

1936, beschloss die Generalversammlung,<br />

dem Bündnerischen Unterverband<br />

Schweizerischer Darlehenskassen beizutreten,<br />

der zuvor am 1. Juni 1935 gegründet<br />

worden war.<br />

Im Jahre 1943 beschäftigte sich wieder<br />

eine ausserordentliche Generalversammlung<br />

mit der Kassierwahl. Nachdem<br />

1942 Johann Felix als Kassier demissioniert<br />

hatte, wählte die Versammlung<br />

als seinen Nachfolger Lehrer Jakob<br />

Camenisch. Dieser versah sein Amt aber<br />

nur kurze Zeit, zog er doch ins Unterland.<br />

Der Vorstand war daher gezwungen,<br />

für den 2. August 1943 eine ausserordentliche<br />

Generalversammlung zur<br />

Wahl eines neuen Kassiers einzuberufen.<br />

Gewählt wurde Georg Engler.<br />

Auch das gab es<br />

Muster für ein Vorstandsprotokoll<br />

Im Protokollbuch der Raiffeisenkasse<br />

Trimmis haben wir ein Dokument gefunden,<br />

das seinesgleichen in der<br />

heutigen Zeit sucht: Ein Muster für ein<br />

Vorstandsprotokoll einer Raiffeisenkasse.<br />

Da wird tatsächlich eine Vorstandssitzung<br />

dargestellt, wie sie eigentlich<br />

immer wieder vorkommen<br />

kann – auch heute noch: Protokollgenehmigung,<br />

Aufnahme von neuen<br />

Genossenschaftern, Genehmigung<br />

verschiedener Darlehen, Bewilligung<br />

eines Kontokorrent-Kredites an eine<br />

Institution, Stundung einer jährlichen<br />

Abzahlung sowie Behandlung des Revisionsberichtes<br />

des Verbandes. Abgeschlossen<br />

wird das Muster mit den<br />

Unterschriften des Präsidenten und<br />

des Aktuars.<br />

«Gründung der Darlehenskasse Untervaz»<br />

Nachdem in der Zeit des Zweiten Weltkrieges<br />

in Zizers eine wohlorganisierte<br />

Bank existierte, war dies in Untervaz<br />

nicht der Fall. Erst als Jakob Wolf-Joos,<br />

ein überzeugter «Raiffeisenjünger», die<br />

Initiative ergriff, stand der Gründung einer<br />

Dorfbank nichts mehr im Wege. Er<br />

hatte im Aktivdienst von einem Militärkameraden<br />

Informationen über das<br />

Raiffeisenmodell erhalten, ein Modell,<br />

das ihn nicht mehr loslassen sollte.<br />

Am 4. September 1945 wurde die Dorfbevölkerung<br />

ins Restaurant Linde zu einer<br />

Orientierungsversammlung eingeladen.<br />

Der Aufmarsch lag damals unter<br />

den Erwartungen. Trotzdem beschlossen<br />

19 Personen am 25. Oktober 1945, die<br />

Darlehenskasse Untervaz aus der Taufe<br />

zu heben. Vorstand und Aufsichtsrat<br />

wurden bestellt; das Eintrittsgeld auf<br />

fünf Franken und die Anteilsscheine auf<br />

hundert Franken festgelegt. Der Hauptinitiant<br />

und Tagespräsident Jakob Wolf-<br />

Joos wurde mit dem Amt des ersten Kassiers<br />

der Darlehenskasse Untervaz betraut.<br />

Zum ersten Präsidenten wählte die<br />

Versammlung Luzi Philipp-Bernhard,<br />

zum ersten Aufsichtsrats-Vorsitzenden<br />

Kaspar Bürkli-Joos.<br />

Vom «Stubenkässeli» zur Bank<br />

Anlässlich des 25-Jahr-Jubiläums vom 2.<br />

Mai 1970 zählte die Darlehenskasse Untervaz<br />

130 Genossenschafter und wies<br />

eine Bilanzsumme von knapp drei Millionen<br />

Franken aus. Im Jahre 1973 übernahm<br />

Verena Hug-Florin das Kassieramt<br />

vom langjährigen und sehr erfolgreichen<br />

Kassier Jakob Philipp. Gleichzeitig wurden<br />

im ehemaligen Lebensmittel-Laden<br />

der Familie Gabriel Büroräumlichkeiten<br />

mit Schalter eingerichtet und zum ersten<br />

Mal verbindliche Öffnungszeiten festgelegt.<br />

Das «Stubenkässeli» mauserte sich<br />

langsam aber sicher zur Bank.<br />

Auch diese Bank blieb nicht von tragischen<br />

Rückschlägen verschont: Nach nur<br />

siebenmonatiger Amtszeit verunglückte<br />

Verena Hug am 17. Januar 1974 bei einem<br />

tragischen Autounfall tödlich. Rund<br />

zwei Monate später wurde Annemarie<br />

Hug-Ziegler als Verwalterin gewählt. Sie<br />

hat die Bank in der Folge lange Jahre mit<br />

viel Umsicht und Können geleitet. In diese<br />

Zeit fiel dann auch die Umbenennung<br />

der Darlehenskassen in Raiffeisenkassen.<br />

Trimmis startete mit 23 Mitgliedern<br />

Rund 13 Jahre nach der Gründung der<br />

Darlehenskasse in Untervaz machte sich<br />

der Raiffeisengedanke auch in Trimmis<br />

breit. Ein Initiativkomitee lud am 3. Mai<br />

1958 zur Gründungsversammlung der<br />

Darlehenskasse Trimmis ein. 23 Mitglieder<br />

gaben schriftlich bekannt, der Kasse<br />

beizutreten. In geheimer Abstimmung<br />

wurde Hans Niederer zum ersten Kassier<br />

gewählt. Zum ersten Präsidenten wurde<br />

Peter Battaglia, der bereits die Gründungsversammlung<br />

geleitet hatte, bestimmt.<br />

Erster Aufsichtsrats-Präsident<br />

war Konsum-Verwalter Hans Putzi.<br />

Für den Erwerb eines Kassaschranks<br />

fehlten damals die notwendigen finanziellen<br />

Mittel. Konsum-Verwalter Putzi<br />

sprang hier in die Bresche und stellte seinen<br />

Kassaschrank der Bank zur Verfü-<br />

1 0 0 J A H R E 8<br />

RAIFFEISENBANK CALANDA

gung. Als Sitzungsort wurde die Wohnung<br />

des Kassiers bestimmt.<br />

Die erste Generalversammlung vom 12.<br />

April 1959 im Restaurant Krone warf<br />

keine Wellen und endete mit dem Aufruf<br />

von Präsident Peter Battaglia, die<br />

Kasse zu unterstützen und vor allem<br />

neue Mitglieder zu werben. Der Mitgliederbestand<br />

betrug zu diesem Zeitpunkt<br />

29.<br />

Nachschusspflicht in den Statuten<br />

verankert<br />

Die 6. Generalversammlung vom 7.<br />

März im Restaurant Krone hatte sich mit<br />

einer Statutenrevision zu befassen. Zum<br />

einen wurde der Genossenschaftsschein<br />

auf 200 Franken festgelegt, zum anderen<br />

wurde die Nachschusspflicht der Genossenschafter<br />

auf das Fünffache des<br />

Genossenschaftsanteils und «nötigenfalls<br />

darüber hinaus unbeschränkt, sofern<br />

sich aus der Jahresbilanz ergibt,<br />

dass das Genossenschaftskapital nicht<br />

gedeckt ist», in den Statuten festgeschrieben.<br />

Zur 7. Generalversammlung erhalten die<br />

Mitglieder erstmals eine gedruckte Jahresrechnung.<br />

Die Bilanzsumme beträgt<br />

knapp 600'000 Franken, der Reingewinn<br />

Fr. 1'509.40. Erstmals werden die<br />

Genossenschafter auch zu einem Imbiss<br />

eingeladen. Ein Jahr später steht die Generalversammlung<br />

im Zeichen des<br />

Wechsels an der Spitze der Bank: Am 12.<br />

März 1966 übergibt Peter Battaglia das<br />

Präsidium an den bisherigen Aktuar<br />

Kaspar Ryffel.<br />

50-Jahr-Feier: Früchtekorb für die<br />

Kassen-Gründer<br />

Die zweiten 25 Jahre der Bank in Zizers<br />

von 1934 bis 1959 waren vorerst geprägt<br />

von den Krisenjahren, dann vom<br />

verheerenden Zweiten Weltkrieg und<br />

schliesslich der Nachkriegszeit mit Vollbeschäftigung<br />

und wirtschaftlichem<br />

Aufschwung.<br />

Am 1. Mai 1960 fand dann die Jubiläumsfeier<br />

«50 Jahre Darlehenskasse» im<br />

Löwensaal statt. Ammann Anton Engler<br />

und Ammann Rudolf Müller, beides Mitbegründer<br />

der Kasse und langjährig mitverantwortlich<br />

als Kassiere und Behördemitglieder,<br />

wurden vom Präsidenten für<br />

ihre Verdienste mit einem Früchtekorb<br />

geehrt.<br />

Nach diesem Jubiläumsakt folgte für die<br />

Kasse ein ungeahnter Aufschwung. Zufolge<br />

der umfangreichen Bautätigkeit<br />

wurde die Bank mit Darlehensgesuchen<br />

geradezu überschwemmt.<br />

Wegen dieser umfangreichen Kassatätigkeit<br />

stieg die Bilanz innert zehn Jahren<br />

um 3,4 Millionen und während der<br />

nächsten 15 Jahre um weitere zehn Millionen<br />

Franken. Die Umsatzzahlen vergrösserten<br />

sich gleichzeitig um 10 bzw.<br />

89 Millionen Franken. Sowohl der Rückgang<br />

der Konjunktur als auch eine merkliche<br />

Arbeitslosigkeit konnten den Aufschwung<br />

der Kasse nicht bremsen.<br />

1974 – Entwicklung wird in neue<br />

Bahnen gelenkt<br />

Eines der wohl zukunftsträchtigsten Jahre<br />

in der Geschichte der Raiffeisenbank<br />

<strong>Calanda</strong> war sicher das Jahr 1974. Die<br />

Generalversammlung hiess am 23. Februar<br />

die neuen Statuten gut und damit<br />

verbunden die Umbenennung von Darlehenskasse<br />

Zizers in Raiffeisenkasse Zizers.<br />

In dieses Jahr fällt der Kauf der Liegenschaft<br />

Hutter am heutigen Standort<br />

der Bank und der Beschluss des Verwaltungs-<br />

und des Aufsichtsrates, das Kassieramt<br />

als Halb-, eventuell gar als Vollamt<br />

auszuschreiben.<br />

Man entschied sich für ein Halbamt und<br />

fand in Jachen Erni, der nebenbei ein<br />

Treuhandbüro führte, die dafür geeignete<br />

Person. Mit dem Halbamt konnten<br />

erstmals tagsüber von Montag bis Freitag<br />

Schalterstunden eingeführt werden.<br />

Es zeigte sich aber schon bald, dass auch<br />

mit dem Halbamt die anfallenden Arbeiten<br />

nicht gemeistert werden könnten.<br />

Auf dem 1. Dezember 1975 wurde Elsbeth<br />

Joos zusätzlich im Vollamt angestellt.<br />

Nach Plänen von Karl Gämperli wurde<br />

das Wohn- und Geschäftshaus zu einer<br />

Bank umgebaut und am 23. November<br />

1975 mit einem «Tag der offenen Tür»<br />

eingeweiht. Neben dem Architekten war<br />

der damalige Verwaltungsratspräsident<br />

Luzius Blumenthal treibende Kraft des<br />

Umbaus und der Einrichtung eines Raiffeisenhauses<br />

in Zizers. Anlässlich der Generalversammlung<br />

vom 21. Februar 1976<br />

konnte Präsident Blumenthal den Genossenschaftern<br />

die Mitteilung machen, dass<br />

der Geschäftsbetrieb im eigenen Hause<br />

sich seit der Eröffnung am 1. Dezember<br />

1975 erfreulich entwickelt habe.<br />

Die «Geburtshäuser» der Raiffeisenbank<br />

<strong>Calanda</strong>: Die Raiffeisenbank<br />

<strong>Calanda</strong> verfügt eigentlich mit (von<br />

oben) dem Restaurant Krone in Trimmis,<br />

dem Rathaus in Zizers und dem<br />

Hotel/Restaurant Linde in Untervaz<br />

über drei Geburtshäuser.<br />

Oktober 1983 erste Computeranlage<br />

Ein wichtiger und weitreichender Beschluss<br />

wurde im Oktober 1983 mit der<br />

Anschaffung einer Computeranlage gefasst,<br />

wobei die Gerätewahl auf ein «Ruf<br />

Dia-Mini» mit Schalteranlage und einem<br />

Bildschirm fiel. Die Kosten betrugen<br />

100'000 Franken. Diese Anschaffung,<br />

die sehr arbeitserleichternd wirkte, war<br />

erforderlich, da gemäss Mitteilung der<br />

Verbandsrevisoren die anfallenden Arbeiten<br />

für Elsbeth Joos «so gross geworden<br />

seien, dass in naher Zukunft ein<br />

zweiter Arbeitsplatz oder dann die Einrichtung<br />

einer EDV-Anlage geschaffen<br />

werden müsse».<br />

1 0 0 J A H R E 9<br />

RAIFFEISENBANK CALANDA

1994 Fusion mit Raiffeisenbank Trimmis<br />

Anlässlich der Generalversammlungen<br />

im Frühjahr 1994 beschlossen die Raiffeisenbanken<br />

Zizers und Trimmis, sich zusammenzuschliessen.<br />

Der Name der<br />

Raiffeisenbank wurde auf «Raiffeisenbank<br />

Zizers-Trimmis» festgelegt.<br />

Während die Fusion in Zizers zu keinen<br />

grösseren Diskussionen Anlass bot, war<br />

dies in Trimmis doch etwas anders. Die<br />

Anfrage zur Fusion ging im Jahre 1993<br />

von Trimmis aus. Sie stand damals auch<br />

im Zusammenhang mit der Demission<br />

von Verwalter Fritz Jucker. Er hatte die<br />

Verwalterstelle lediglich während dreier<br />

Jahre inne. Zizers stand der Sache anfangs<br />

skeptisch gegenüber. Doch der<br />

Verband machte verschiedene Zugeständnisse,<br />

die dem Verwaltungsrat mit<br />

Alfred Inauen an der Spitze die Sache etwas<br />

erleichterten.<br />

Präsident Alfred Inauen erläuterte der<br />

Generalversammlung vom 16. April<br />

1994 in der Turnhalle Obergasse in Zizers<br />

die Vorteile, die eine Fusion mit<br />

Trimmis mit sich bringe: Personal, Revisoren-Aufwendungen,<br />

EDV, Rendite. Die<br />

Gesamt-Bilanz nach der Fusion betrug<br />

56 Millionen Franken und der Mitglieder-Bestand<br />

882 Mitglieder. In der Folge<br />

wurde die Fusion mit Trimmis bei 160<br />

abgegebenen Stimmen mit allen gegen<br />

null gutgeheissen. Die Namensänderung<br />

auf «Raiffeisenbank Zizers-Trimmis»<br />

wurde gar mit 161 zu null Stimmen beschlossen.<br />

Gleichzeitig wurden in den<br />

Verwaltungsrat die beiden Trimmiser<br />

Otto Federer und Benny Büsser-Hartmann<br />

und in den Aufsichtsrat Silvia Brazerol<br />

sowie Coni Rehli gewählt.<br />

Zum Schluss der Versammlung wandte<br />

sich Benny Büsser-Hartmann, dessen Vater<br />

in Zizers während einigen Jahren als<br />

Verwaltungsrats-Präsident amtierte, an<br />

die Generalversammlung: «Trimmis<br />

freut sich, dass die dargebotene Hand<br />

entgegengenommen wurde – und somit<br />

die Bank-Fusion zustande kam.»<br />

Fusions-Versammlung in Trimmis mit<br />

Nebengeräuschen<br />

Nicht gar so harmonisch verlief die Generalversammlung<br />

vom 8. April 1994 in<br />

der Aula des Schulhauses Saliet in Trimmis.<br />

Obwohl Verwaltungsrats-Präsident<br />

Benny Büsser die Vorteile einer Fusion<br />

klar darlegte, regte sich Widerstand im<br />

101-köpfigen Plenum. Der Vorsitzende<br />

appellierte, mit dem Verstand und nicht<br />

mit dem Herzen zu entscheiden. Er hielt<br />

ausdrücklich fest, dass Mitglieder der<br />

heutigen Bankbehörden in den Behörden<br />

der fusionierten Bank Einsitz hätten<br />

und dass die Vertretung von Trimmis sowohl<br />

im Verwaltungsrat als auch im Aufsichtsrat<br />

im Verhältnis von 3:2 gewährleistet<br />

sei. Schliesslich würden zukünftig<br />

auch in Trimmis Generalversammlungen<br />

der fusionierten Bank abgehalten.<br />

Trotzdem, obwohl in schriftlicher Abstimmung<br />

74 Genossenschafter dem Fusionsvertrag<br />

zustimmten und ihn 26 ablehnten,<br />

wurde das Quorum von drei<br />

Viertel der Stimmen nicht erreicht, die<br />

Fusion also abgelehnt. Nach einigen<br />

Wortmeldungen, darunter auch jener<br />

des früheren Verwaltungsratspräsidenten<br />

Kaspar Ryffel, schritt man zu einer<br />

zweiten Abstimmung. Diese ergab dann<br />

ein vorteilhafteres Bild: Dem Fusionsantrag<br />

stimmten 80 Anwesende zu, 17<br />

lehnten ihn ab. Damit wurde die erforderliche<br />

Drei-Viertel-Mehrheit erreicht<br />

und die Fusionsarbeiten mit Zizers konnten<br />

in Angriff genommen werden.<br />

Geburtsstunde der Raiffeisenbank<br />

<strong>Calanda</strong><br />

Die Geburtsstunde der eigentlichen<br />

Raiffeisenbank <strong>Calanda</strong> datiert aus dem<br />

Jahre 2002. Die Generalversammlung<br />

vom 2. März 2002 der Raiffeisenbank<br />

Untervaz beschloss mit der Raiffeisenbank<br />

Zizers-Trimmis zu fusionieren. Dieser<br />

Fusion wurde auch in Zizers anlässlich<br />

der ordentlichen Generalversammlung<br />

vom 9. März 2002 zugestimmt.<br />

Ebenfalls wurde an beiden General -<br />

versammlungen die Namensänderung<br />

auf «Raiffeisenbank <strong>Calanda</strong>» beschlossen.<br />

Der Hauptsitz der Bank befindet<br />

sich fortan in Zizers. In Untervaz und in<br />

Trimmis wird eine Geschäftsstelle geführt.<br />

2009 erfolgte der Umbau der Geschäftsstelle<br />

Trimmis in ein modernes<br />

und leistungsfähiges Bank-Dienstleistungszentrum.<br />

Die beiden Geschäftsstellen<br />

bieten einen Vollservice an und<br />

sind jede für sich – analog dem Hauptsitz<br />

– Universalbanken. Im Jubiläumsjahr<br />

der Raiffeisenbank beträgt die Bilanzsumme<br />

Fr. 293'828’253 und die Bank<br />

zählt 3'058 Mitglieder.<br />

Erste Logos mit den drei Symbolen<br />

Logo 40er-Jahre<br />

Logo 50er-Jahre<br />

Logo 60er-Jahre<br />

Raiffeisen-Logo 1973–2005<br />

Eine wohl einschneidende Massnahme<br />

der letzten Jahre war die Statutenänderung<br />

im Jahre 2007: Die neuen Statuten<br />

sehen keinen Aufsichtsrat mehr vor. Das<br />

neue Bankenrecht verlangt zwingend<br />

eine Revisionsstelle, sodass dieses Gremium<br />

überflüssig geworden ist.<br />

Zusammenfassend kann festgehalten<br />

werden, dass die Dörfer im Churer<br />

Rheintal in den letzten Jahrzehnten<br />

mächtig an Bewohnerinnen und Bewohnern<br />

zugelegt haben. Auch die Industrie<br />

und das Gewerbe sind stark angewachsen.<br />

Dies wiederum ruft nach vermehrten<br />

Dienstleistungen, auch nach Finanzdienstleistungen.<br />

Diesem Ruf ist die<br />

Raiffeisenbank <strong>Calanda</strong> gerecht geworden<br />

und bietet als Universalbank – die in<br />

jedem der drei Dörfer verankert ist – ein<br />

umfangreiches Sortiment an Bankdienstleistungen<br />

an, von welchen auch<br />

reger Gebrauch gemacht wird.<br />

1 0 0 J A H R E 10<br />

RAIFFEISENBANK CALANDA

Förderung des Raiffeisengedankens im Vordergrund<br />

Im Gespräch mit Hans Sprecher, Präsident Bündner Verband der Raiffeisenbanken<br />

Der aktuelle Präsident des Bündner Verbandes<br />

der Raiffeisenbanken, Hans<br />

Sprecher aus Fanas, ist seit 35 bei Raiffeisen<br />

tätig und zur Zeit Vorsitzender der<br />

Bankleitung der Raiffeisenbank Mittelprättigau-Davos.<br />

Hans Sprecher präsidiert zur Zeit den<br />

Bündner Verband der Raiffeisenbanken.<br />

Er ist seit 35 Jahren bei Raiffeisen<br />

tätig und Vorsitzender der Bankleitung<br />

der Raiffeisenbank Mittelprättigau-Davos.<br />

Der 63jährige<br />

Banker, der in Fanas wohnhaft ist,<br />

war längere Zeit auch in der Politik<br />

tätig: So vertrat er den Kreis Luzein<br />

im Grossen Rat, war etliche Jahre<br />

Kreispräsident für den Kreis Luzein<br />

und Gemeindepräsident von St. Antönien.<br />

Wir haben uns mit ihm über<br />

den Bündner Verband der Raiffeisenbanken<br />

unterhalten.<br />

Hans Sprecher, Sie sind Präsident des<br />

Bündner Verbandes der Raiffeisenbanken.<br />

Können Sie kurz Ziel und Zweck<br />

dieses Dachverbandes skizzieren?<br />

Der Regionalverband bezweckt in gemeinsamer<br />

Selbsthilfe die Verbreitung<br />

und Vertiefung des genossenschaftlichen<br />

Gedankengutes von Friedrich Wilhelm<br />

Raiffeisen in seinem Tätigkeitsge-<br />

biet und ist dabei insbesondere bestrebt:<br />

Die einzelnen Raiffeisenbanken zu unterstützen<br />

und zu fördern; gemeinsame<br />

Aufgaben und Interessen der Raiffeisenbanken<br />

zu erfüllen und zu wahren; die<br />

Existenzfähigkeit und Weiterentwicklung<br />

der Raiffeisengruppe zu fördern;<br />

die Verbindung zwischen den Raiffeisenbanken<br />

und Raiffeisen Schweiz zu fördern<br />

und zu unterstützen.<br />

Der Bündner Verband steht eigentlich<br />

zwischen dem Verband Raiffeisen<br />

Schweiz und den einzelnen Banken.<br />

Welche Funktion kommt ihm in diesem<br />

«Sandwich» zu?<br />

Der Regionalverband hat in seinem Gebiet<br />

insbesondere folgende Aufgaben:<br />

Organisation und Durchführung der<br />

Wahl der Delegierten und Ersatzdelegierten<br />

von Raiffeisen Schweiz anlässlich<br />

der Generalversammlung; Meinungsbildung<br />

in politisch wichtigen Geschäften<br />

der Raiffeisengruppe; in Zusammenarbeit<br />

mit Raiffeisen Schweiz Mitwirkung<br />

bei der Gründung, Fusion und Auflösung<br />

von Raiffeiseninstituten sowie bei<br />

Geschäftskreisänderungen; Förderung<br />

und Unterstützung der Kooperation zwischen<br />

den Raiffeisenbanken; Durchführung<br />

von Aus- und Weiterbildungsveranstaltungen<br />

für Behördenmitglieder,<br />

Mitglieder der Bankleitung und Personal;<br />

Vertretung der Interessen der Raiffeisenbanken<br />

und der Raiffeisengruppe<br />

gegenüber Behörden, staatlichen Organen,<br />

Wirtschaftsverbänden und anderen<br />

Organisationen; Regionale und kantonale<br />

Werbung für die Raiffeisengruppe<br />

sowie Koordination der Werbung der<br />

Raiffeisenbanken in raiffeisenlosen Gebieten.<br />

Verfügt der Bündner Verband auch über<br />

finanzielle Mittel? Oder anders gesagt,<br />

werden im Schosse dieses Verbandes<br />

auch Bankgeschäfte abgewickelt?<br />

Der Bündner Verband erhebt Beiträge<br />

gemäss den Vereinsstatuten, um die fi-<br />

nanziellen Verpflichtungen, die ein Verein<br />

hat, zu begleichen. Der Bündner Verband<br />

tätigt keine Bankkundengeschäfte.<br />

Interessant ist sicher die Organisationsform<br />

des Bündner Verbandes. Wie ist er<br />

strukturiert? Gibt es einen Vorstand,<br />

eine Generalversammlung, Mitglieder<br />

etc.?<br />

Die Organe des Regionalverbandes sind:<br />

die Generalversammlung, der Vorstand<br />

und die Revisionsstelle<br />

Mitglied des Regionalverbandes ist jede<br />

in dessen Tätigkeitsgebiet bestehende<br />

Raiffeisenbank, die Mitglied bei Raiffeisen<br />

Schweiz ist. Jede Mitgliedbank hat<br />

das Recht drei Delegierte an die Generalversammlung<br />

des Regionalverbandes<br />

zu entsenden.<br />

Man darf wohl davon ausgehen, dass<br />

der Verband den einzelnen Bündner<br />

Raiffeisenbanken Unterstützung zukommen<br />

lässt. In welcher Form geschieht<br />

dies?<br />

Der Regionalverband organisiert überregionale<br />

Werbeauftritte und Sponsorings,<br />

auch in Zusammenarbeit mit Raiffeisen<br />

Schweiz und er organisiert nach<br />

Bedarf der Mitglieder gemeinsame Ausund<br />

Weiterbildung. Die Mitgliedbanken<br />

haben 2008 eine Marktoffensive Graubünden<br />

beschlossen, dabei koordiniert<br />

und organisiert der Regionalverband mit<br />

Raiffeisen Schweiz zusammen die Umsetzung.<br />

Banken, die Lehrlinge ausbilden, werden<br />

durch den Regionalverband finanziell<br />

unterstützt. Die Mitgliedbanken haben<br />

das Recht, den Regionalverband für<br />

Dienstleistungen in Anspruch zu nehmen.<br />

Hans Sprecher, besten Dank für diese Informationen<br />

über den Bündner Verband<br />

der Raiffeisenbanken.<br />

Interview: Bartholomé Hunger<br />

1 0 0 J A H R E 11<br />

RAIFFEISENBANK CALANDA

Da gingen echte Pioniere zu Werk<br />

Aus den Anfängen der Raiffeisenbank <strong>Calanda</strong><br />

Von Bartholomé Hunger<br />

Wenn man die Gründung der Raiffeisenbank<br />

<strong>Calanda</strong> darstellen will, dann muss<br />

man eigentlich in drei Stufen vorgehen:<br />

Erst erfolgte die Gründung der Darlehenskasse<br />

Zizers im Jahre 1910, dann<br />

folgte die Darlehenskasse Untervaz anno<br />

1945 und schliesslich die Darlehenskasse<br />

Trimmis im Jahre 1958. Diese drei<br />

Dorfbanken fusionierten in zwei Stufen<br />

(1995 Zizers/Trimmis und 2002 Zizers/Trimmis<br />

mit Untervaz) zur jetzigen<br />

Raiffeisenbank <strong>Calanda</strong>.<br />

Aber eines ist allen drei ehemaligen<br />

Dorfbanken gemein: Am Anfang standen<br />

eigentliche Pioniere, die die Idee von<br />

Friedrich Raiffeisen, einem Bürgermeister<br />

in Deutschland, aufnahmen und in<br />

die Tat umsetzten. Friedrich Raiffeisen<br />

suchte mit seiner Idee, Mittel und Wege<br />

zu finden, um die wirtschaftliche Lage<br />

der Bewohner eines Ortes zu verbessern.<br />

Vor allem ging es ihm darum, die Landwirtschaft<br />

und das Kleingewerbe vom<br />

Grosskapital unabhängig zu machen.<br />

Gemeindepräsident von Zizers als<br />

Triebfeder<br />

Wenn man die Protokolle und die<br />

schriftlichen Berichte der Gründerzeit<br />

der Darlehenskasse Zizers studiert, fällt<br />

auf, dass in Zizers vor allem der damalige<br />

Gemeindepräsident Ammann Anton<br />

Engler und mit ihm Ammann Rudolf<br />

Pionier in Zizers: Initiant und Gründungsmitglied<br />

in Zizers sowie erster<br />

Kassier war Ammann Anton Engler.<br />

Müller die Triebfedern waren. Sie beide<br />

luden den eigentlichen Begründer der<br />

Raiffeisenbewegung in der Schweiz, den<br />

Thurgauer Pfarrer Johann Evangelist Traber<br />

nach Zizers ein, mit der Bitte, die<br />

Raiffeisenkassen vorzustellen. Pfarrer<br />

Traber hatte vorher die erste Raiffeisenkasse<br />

der Schweiz in Bichelsee-Balterswil<br />

im Hinterthurgau gegründet.<br />

Die damalige Zeit – unmittelbar vor dem<br />

Ersten Weltkrieg – war auch hierzulande<br />

schwierig. Die Überlegung, eine Bank<br />

auf genossenschaftlicher Basis, mit dem<br />

Zweck, einerseits den Genossenschaftern<br />

für ihre Geschäftsbetriebe Darlehen<br />

zu gewähren, und andererseits den Mitgliedern<br />

und auch Nichtmitgliedern die<br />

Möglichkeit für Geldanlagen zu bieten,<br />

faszinierte vor allem die beiden Lokalpolitiker<br />

Engler und Müller. Eine dorfeigene<br />

Bank war damals die Lösung, um aus der<br />

Misère herauszukommen. Es waren<br />

auch die beiden Initianten, die zu Beginn<br />

der Bank im Jahre 1910 und folgenden<br />

wichtige Chargen einnahmen: Ammann<br />

Anton Engler wurde das Kassieramt<br />

übertragen, Ammann Rudolf Müller als<br />

Präsident des Aufsichtsrates gewählt.<br />

Auch dem Vorstand stand mit Ammann<br />

Christian Grest-Klaas ein Politiker als Präsident<br />

vor.<br />

Und genau gleich verhält sich die Sache<br />

heute – hundert Jahre nach der Gründung<br />

noch. Mit Max Lüscher steht ebenfalls<br />

ein Gemeindepräsident der Bank als<br />

Verwaltungsratspräsident vor.<br />

Pionier in Untervaz: Initiant und<br />

Gründungsmitglied in Untervaz sowie<br />

erster Kassier war Jakob Wolf-Joos.<br />

Untervaz: Als «Raiffeisenjünger»<br />

aus Aktivdienst heimgekehrt<br />

Es war wiederum ein Weltkrieg, nämlich<br />

der Zweite Weltkrieg, der eine entscheidende<br />

Rolle bei der Gründung einer<br />

Dorfbank spielte. Der Krieg brachte eine<br />

enorme wirtschaftliche Depression mit<br />

sich. Die politischen und vor allem die<br />

wirtschaftlichen Verhältnisse waren<br />

mehr denn unsicher.<br />

1 0 0 J A H R E 12<br />

RAIFFEISENBANK CALANDA

Währenbd des Kreiges leistete der Baumeister<br />

der Darlehenskasse Untervaz, Jakob<br />

Joos-Wolf, Aktivdienst. Als überzeugter<br />

«Raiffeisenjünger» kehrte er aus<br />

dem Aktivdienst heim, nachdem er im<br />

Jahre 1943 durch einen Dienstkameraden<br />

und besonders im Jahre 1944 durch<br />

Direktor Heuberger vom Schweizerischen<br />

Verband der Darlehenskassen<br />

über den Wert und die Aufgaben der<br />

örtlichen Darlehenskassen informiert<br />

Heimgekehrter Lehrer Initiant in<br />

Trimmis<br />

In einem Alter, in dem andere schon<br />

längst ihre Enkel auf den Knien schaukeln<br />

und nach einem langen und arbeitsreichen<br />

Leben das ruhige Dasein eines<br />

Pensionärs geniessen, hat Johann<br />

Ulrich Meng der Öffentlichkeit noch<br />

grosse Dienste geleistet. In schwierigen<br />

Zeiten steuerte der ehemalige Lehrer<br />

(Seewis und Herisau) als Gemeindepräsident<br />

das Schifflein der Gemeinde Trimmis.<br />

Und als 71jähriger war er eine treibende<br />

Kraft bei der Gründung der Darlehenskasse<br />

Trimmis im Jahre 1958.<br />

Von einem Seewiser Bewohner hatte er<br />

vernommen, dass die wohl wertvollste<br />

Einrichtung im Dorf die Dorfbank sei. Da<br />

könne man mühelos und ohne Umtriebe<br />

sein Erspartes diebstahlsicher anlegen<br />

und bekomme auch kleinere, kurzfristige<br />

Kredite, ohne dass man gleich kniefällig<br />

darum bitten müsse. Meng nahm<br />

diesen Gedanken auf und informierte<br />

sich in der Zentrale in St. Gallen über das<br />

Raiffeisensystem. «Als amtierender Gemeindepräsident<br />

hatte ich mich in jenen<br />

Jahren öfters mit Bankgeschäften befassen<br />

müssen, und war dabei zur Zeit einer<br />

latenten Verschuldung unseres Gemeinwesens<br />

nicht überall auf Kreditbereitschaft<br />

gestossen», äusserte er sich Jahre<br />

später gegenüber einem Journalisten.<br />

Der Eindruck, den er in St. Gallen gewonnen<br />

hatte, muss gut gewesen sein.<br />

Bei den bestehenden Raiffeisenkassen in<br />

den Nachbargemeinden Zizers und Untervaz<br />

sowie in Schiers und Seewis holte<br />

er zusätzliche Informationen über den<br />

Betrieb und die Verwaltung einer solchen<br />

Kasse ein. «Und dann haben wir<br />

uns zu dritt, Landammann Josef Joos,<br />

worden war. Die Bestrebungen des Initianten<br />

trugen bald einmal erste Früchte,<br />

mit einigen Gleichgesinnten gründete er<br />

1945 die Darlehenskasse Untervaz.<br />

Wie in Zizers wurde mit Jakob Wolf-Joos<br />

der eigentliche Initiant zum ersten Kassier<br />

der Kasse gewählt. Erster Präsident<br />

wurde Luzi Philipp-Bernhard, erster Präsident<br />

des Aufsichtsrates Kaspar Bürkli-<br />

Joos.<br />

Pionier in Trimmis: Initiant und Gründungsmitglied<br />

in Trimmis war der pensionierte<br />

Lehrer und Gemeindepräsident<br />

Johann Ulrich Meng.<br />

Hans Putzi und ich, zusammengesetzt<br />

und überlegt: Könnten wir nicht auch<br />

eine Kasse gründen?» Und das haben sie<br />

getan: Am 3. Mai 1958 fand die Gründungsversammlung<br />

der Darlehenskasse<br />

Trimmis statt.<br />

Katholische Soziallehre<br />

«Rerum novarum»<br />

Neben dem Raiffeisenschen Gedankengut<br />

fand der evangelische Pfarrer<br />

und Begründer der Raiffeisenbewegung<br />

in der Schweiz, Johann Evangelist<br />

Traber, auch in der katholischen<br />

Soziallehre Orientierung für sein Wirken.<br />

In seiner 1891 veröffentlichten<br />

Enzyklika «Rerum novarum» nahm<br />

Papst Leo XIII. Stellung zu den Auswirkungen<br />

der modernen kapitalistischen<br />

Industriegesellschaft seiner<br />

Zeit. Der Papst kritisierte, dass «Produktion<br />

und Handel fast zum Monopol<br />

von wenigen geworden sind, und<br />

so wenige übermässig Reiche einer<br />

Masse von Besitzlosen ein nahezu<br />

sklavisches Joch auflegen konnten.»<br />

Die Enzyklika begründet das Elend der<br />

Massen mit dem zügellosen Kapitalismus<br />

der Industriegesellschaft, der<br />

Papst grenzt sich jedoch deutlich von<br />

sozialistischen Gesellschaftsmodellen<br />

ab, die mit der Umwandlung von Privatbesitz<br />

in Gemeingut nur zur völligen<br />

«Auflösung des Staates» führen<br />

würde.<br />

Papst Leo XIII. unterstützt grundsätzlich<br />

den Anspruch auf Privateigentum<br />

und den Wunsch, die Früchte seiner<br />

eigenen körperlichen Arbeit ernten<br />

und in der eigenen Familie weitergeben<br />

zu wollen. Er entwirft die Umrisse<br />

eines Reformprogramms, das jedem<br />

einen angemessenen Lebensunterhalt<br />

sichern, soziale Gerechtigkeit<br />

fördern und Auswüchse der kapitalistischen<br />

Wachstumsgesellschaft entschärfen<br />

soll.<br />

Seine «Grundzüge der Menschenrechte<br />

und Menschenpflichten» sollen<br />

helfen, die sozialen Probleme solidarisch<br />

zu lösen. Als Mittel gegen die<br />

sozialen Ungleichheiten schlägt Papst<br />

Leo XIII. praktische Massnahmen vor,<br />

wie Gründung von Selbsthilfeeinrichtungen.<br />

1 0 0 J A H R E 13<br />

RAIFFEISENBANK CALANDA

Wechselvolle Bündner Bankgeschichte<br />

Von Max Lüscher-Marty<br />

Was hat das Vermögen der Evangelischen<br />

Kirchgemeinde Zizers per 31.<br />

Dezember 1906 mit der Bündner<br />

Bankgeschichte zu tun? Nicht allzu<br />

viel – und trotzdem: Unter dem Titel<br />

«Kapitalien» weist die damalige Jahresrechnung<br />

Guthaben bei der<br />

«Graubt. Kantonalbank» von Fr.<br />

15'350.65 und Fr. 1'439.00 sowie bei<br />

der «Bank für Graubünden» von Fr.<br />

6'500.00 auf.<br />

Dass die Graubündner Kantonalbank älter<br />

ist als hundert Jahre, dürfte allgemein<br />

bekannt sein. Weniger bekannt dürfte<br />

dagegen sein, dass es zur Zeit der Gründung<br />

der Raiffeisenkasse Zizers eine<br />

«Bank für Graubünden» gab, daneben<br />

aber auch die «Engadinerbank», die<br />

«Bank für Davos» und die «St. Moritzer<br />

Bank A.G.». Nicht mehr operativ waren<br />

zu dieser Zeit die «Zinstragende Ersparniskasse»,<br />

die «Sparkasse für den Kanton<br />

Graubünden» und die sehr kurzlebige<br />

«Gewerbebank».<br />

Bis zum Beginn des 19. Jahrhunderts<br />

keine Banken in Graubünden<br />

Bis zu Beginn des 19. Jahrhunderts gab<br />

es im Kanton Graubünden keine Banken.<br />

Eine ausschlaggebende Rolle spielte<br />

deshalb die private Geldvermittlung.<br />

Wer Geld brauchte, musste sich an einen<br />

begüterten Mitbürger wenden und sich<br />

von diesem die Bedingungen vorschreiben<br />

lassen. Für kleine Ersparnisse gab es<br />

kaum Anlagemöglichkeiten. Aber auch<br />

grössere Geldbeträge fanden im Kanton<br />

Graubünden nur schwer eine verzinsliche<br />

und sichere Anlage. Im Jahre 1781<br />

betrug das Guthaben der Drei Bünde bei<br />

der Bank of England nicht weniger als<br />

4'000 Pfund Sterling. Erst im Jahre 1816<br />

wurde das Guthaben – es war inzwischen<br />

auf 5'700 Pfund angewachsen –<br />

abgehoben.<br />

Erste Bank in Graubünden: Zinstragende<br />

Ersparniskasse<br />

Als erste Bank im Kanton Graubünden<br />

gilt die Zinstragende Ersparniskasse, genauer<br />

die «Zinstragende Ersparnis-Cassa<br />

für die unbemittelten Volksklassen von<br />

Graubünden». Vor dem Hintergrund der<br />

damaligen Massenarmut setzten sich die<br />

Stifter der im Jahre 1808 eröffneten<br />

Bank zum Ziel, den Wohlstand ihrer minder<br />

bemittelten Mitbürger und Landsleute<br />

durch die «Zinsbarmachung ihrer<br />

kleinen Geldüberschüsse» zu «befördern».<br />

In der Stiftungsurkunde vom 1.<br />

Mai 1808 steht wörtlich: «Der Zweck der<br />

Anstalt schliesst jeden Anlehner aus,<br />

dessen Capital nicht als Ersparniss eines<br />

Unbemittelten angesehen werden<br />

darf». Die Kassa entwickelte sich – ihrem<br />

Kundenkreis entsprechend – zunächst<br />

sehr zögerlich. Sie zog als Anlagen vor<br />

allem Taufgeschenke und Göttibatzen<br />

an. 1816 entschloss sich die Bankleitung,<br />

auch grössere Geldsummen anzunehmen.<br />

Die grösseren Geldsummen<br />

legte die Kassenverwaltung zunächst in<br />

Form eines verzinslichen Darlehens an<br />

ein grosses Churer Handelshaus an, später<br />

in Form von Hypothekarkrediten.<br />

Dem umtriebigen Buchhalter genügte<br />

dies aber bald nicht mehr. Er suchte gewinnbringendereInvestitionsmöglichkeiten<br />

im Holzhandel und im Bergbau.<br />

Nach und nach zogen skeptische Anleger,<br />

z.B. der Kanton Graubünden und<br />

verschiedene Gemeinden, ihre Einlagen<br />

zurück. Die Kündung eines grossen Guthabens<br />

der Stadt Chur im Jahre 1847 leitete<br />

das Ende der Zinstragenden Ersparniskasse<br />

ein. Im April 1850 wurde die<br />

Bank durch Beschluss der Bündner Regierung<br />

liquidiert. Leidtragende waren<br />

vorwiegend ärmere Leute, Stiftungen<br />

und Gemeinden. Viele von ihnen gerieten<br />

durch den Verlust ihrer Spargelder in<br />

grosse finanzielle Schwierigkeiten.<br />

Gründung einer «Staatsbank»<br />

Der Niedergang der Zinstragenden Ersparniskasse<br />

wurde beschleunigt durch<br />

die Gründung der Sparkasse für den<br />

Kanton Graubünden im Jahre 1847. Als<br />

Vorläuferin der Graubündner Kantonalbank<br />

wurde sie mit der Staatsgarantie<br />

des Kantons Graubünden ausgestattet.<br />

Die Tatsache, dass der Grosse Rat die<br />

Dauer des Unternehmens auf 25 Jahre<br />

befristete, macht deutlich, dass die<br />

Gründung einer «Staatsbank» als Versuch<br />

galt und sich die Begeisterung im<br />

Rahmen hielt. Interessant ist, dass erneut<br />

die «weniger bemittelten Einwohner»<br />

angesprochen wurden. Dass dem<br />

Bündner Gewerbe damit nicht geholfen<br />

war, liegt auf der Hand.<br />

Zu Beginn der 1860er Jahre geriet der<br />

begrenzte Geschäftsradius der Sparkasse<br />

für den Kanton Graubünden mehr<br />

und mehr in die Kritik. Sie sei zu einseitig<br />

auf die Interessen der kleinen Sparer<br />

und der Landwirtschaft ausgerichtet. Die<br />

Regierung des Kantons Graubünden,<br />

der Kleine Rat, zeigte ein Einsehen und<br />

befürwortete im Dezember 1860 die<br />

Gründung einer Aktienbank mit Beteiligung<br />

von Privatkapital und Staatsgarantie.<br />

Die Mehrheit des Grossen Rates zeigte<br />

jedoch wenig Begeisterung und beschloss<br />

nach fünfstündiger Debatte,<br />

noch ein Jahr zuzuwarten.<br />

Bank für Graubünden<br />

Die Repräsentanten zweier Handelsfirmen<br />

und eines Speditionsgeschäftes<br />

wollten sich aber nicht gedulden. Sie<br />

lancierten die Bank für Graubünden. Bereits<br />

am 1. September 1862 konnte die<br />

neue Bank – ausgerüstet mit vorab ausserkantonalem<br />

Kapital und Know-how –<br />

ihre Tore öffnen. Die Bedürfnisse der<br />

Handels- und Industriekreise standen im<br />

Mittelpunkt. Ab 1872 residierte die Bank<br />

für Graubünden an der Ecke Post-/Bankstrasse<br />

in Chur. Wer sich schon gewundert<br />

hat, weshalb es in Chur eine Bank-<br />

1 0 0 J A H R E 14<br />

RAIFFEISENBANK CALANDA

strasse gibt, obschon dort keine Bank<br />

steht, weiss jetzt warum.<br />

Nach anfänglichen Misserfolgen, so<br />

etwa grossen Verlusten im Jahre 1868<br />

durch den Konkurs der Baumwollspinnerei<br />

Meiersboden in Chur und der<br />

Schafwollspinnerei/-weberei Truns, verfolgte<br />

die Bank für Graubünden längere<br />

Zeit eine vorsichtige Kreditpolitik. Nach<br />

und nach stieg die Bank für Graubünden<br />

in die Tourismusfinanzierung ein und<br />

baute ein bedeutendes Portefeuille an<br />

Hotelhypotheken auf. Von der Krise der<br />

Hotellerie während des ersten Weltkrieges<br />

und den damit verbundenen Kreditverlusten<br />

erholte sich die Bank für Graubünden<br />

nie mehr richtig.<br />

Bündner Privatbank geht an Schweizerische<br />

Bankgesellschaft über<br />

Im Jahre 1935 wurde zur «Rettung» der<br />

Bank für Graubünden die Bündner Privatbank<br />

aus der Taufe gehoben. Die bisherigen<br />

Kunden der Bank für Graubünden<br />

wurden mit einer Barabgeltung von<br />

bloss fünf Prozent ihrer Forderungen<br />

entschädigt. Für je 40 Prozent ihrer Forderungen<br />

erhielten die Gläubiger Obligationen<br />

und Genussscheine – man<br />

spricht in diesem Fall von Besserungsscheinen<br />

– und für 15 Prozent Bündner<br />

Privatbank-Aktien. Nach einer wechselvollen<br />

Geschichte ging die Bündner Privatbank<br />

am 1. Dezember 1962 an die<br />

Schweizerische Bankgesellschaft (heute<br />

UBS AG) über.<br />

1870 Geschäftsaufnahme der Graubündner<br />

Kantonalbank<br />

Quasi als Nachfolgerin der Sparkasse für<br />

den Kanton Graubünden nahm die<br />

Graubündner Kantonalbank am 5. Dezember<br />

1870 ihren Geschäftsbetrieb in<br />

den bisherigen Räumen der «Sparkasse»<br />

im Grauen Haus, dem heutigen Regierungsgebäude,<br />

auf. Zum ersten Direktor<br />

wurde der frühere Hauptkassier der Zürcher<br />

Kantonalbank berufen. Ihm zur Seite<br />

standen ein Kassier, ein Buchhalter,<br />

Ab 1872 residierte die Bank für Graubünden an der Ecke Post-/Bankstrasse<br />

in Chur. Der Bau Alexander Kuonis gehörte zu den schönsten Beispielen der Neurenaissance-Architektur<br />

in Chur. (Churer Stadtgeschichte Bd. II 279)<br />

Der Hauptsitz der Graubündner Kantonalbank am Postplatz in Chur ist im<br />

Frühjahr 1911 gebaut worden. (Jubiläumsausgabe 125 Jahre Graubündner Kantonalbank)<br />

1 0 0 J A H R E 15<br />

RAIFFEISENBANK CALANDA

zwei «Gehülfen» und ein Lehrling. Die<br />

ersten Jahrzehnte der Graubündner<br />

Kantonalbankgeschichte waren geprägt<br />

durch einen veritablen Konkurrenzkampf<br />

mit der Bank für Graubünden.<br />

Gleich wie diese geriet die Graubündner<br />

Kantonalbank nach Ausbruch des ersten<br />

Weltkrieges in den Strudel der Hotelund<br />

Tourismuskrise, aus welchem sie<br />

erst Mitte des letzten Jahrhunderts herausfand.<br />

Heute ist die Graubündner<br />

Kantonalbank bekanntlich eine der erfolgreichsten<br />

und am besten aufgestellten<br />

Kantonalbanken. Die Konkurrenz<br />

gibt denn auch neidlos zu, dass die<br />

Graubündner Kantonalbank zu einer<br />

echten Perle gereift ist.<br />

Aus der Optik der Raiffeisenbank <strong>Calanda</strong>,<br />

der ältesten Raiffeisenbank im Kanton<br />

Graubünden, mag es interessieren,<br />

wie gross denn die Kantonalbank im<br />

Jahre 1910 war. Die Bilanzsumme der<br />

Graubündner Kantonalbank belief sich<br />

damals auf 87.339 Mio. Franken. Zum<br />

Vergleich: Der 100. Geschäftsbericht der<br />

Raiffeisenbank <strong>Calanda</strong> weist eine Bilanzsumme<br />

von knapp 240 Mio. Franken<br />

aus<br />

Tourismusbanken<br />

Die Engadinerbank, gegründet 1856 in<br />

S-chanf, die St. Moritzer Bank und die<br />

Bank für Davos, beide gegründet im Jahre<br />

1896, waren eigentliche Tourismusfinanzierungsinstitute.<br />

Deren Aufstieg<br />

und Fall ist deshalb eng verknüpft mit<br />

dem der Bündner Hotellerie im letzten<br />

Drittel des 19. und im ersten Drittel des<br />

20. Jahrhunderts.<br />

St. Moritzer Bank<br />

Die St. Moritzer Bank – sie hatte sich<br />

stark in der örtlichen Luxushotellerie engagiert<br />

– musste bereits 1918 kapitulieren<br />

und ein Übernahmeangebot der<br />

Schweizerischen Volksbank annehmen.<br />

Diese hatte die St. Moritzer Bank schon<br />

während der Kriegsjahre unterstützt und<br />

packte Ende des ersten Weltkriegs die<br />

Gelegenheit, sich in Graubünden zu<br />

etablieren. Schon zwei Jahre später projektierte<br />

die Volksbank eine Filiale in<br />

Chur. In den 1930er Jahren geriet die<br />

Schweizerische Volksbank selber in Not<br />

und konnte nur mit Bundesmitteln gerettet<br />

werden. Im Jahre 1993 ging die<br />

Schweizerische Volksbank in der Schweizerischen<br />

Kreditanstalt (heute Credit<br />

Suisse) auf.<br />

Das Gebäude der Engadinerbank (heute Sitz der Academia Engiadina) wurde<br />

am Einweihungstag der Albula-Bahn im Juni 1903 festlich herausgeputzt.<br />

(Reto Töndury, Zufikon)<br />

Die St. Moritzer Bank nutzte eine Hauswand als Werbefläche, um auf ihre<br />

Dienstleistungen aufmerksam zu machen. (Rätisches Museum, Chur)<br />

1 0 0 J A H R E 16<br />

RAIFFEISENBANK CALANDA

Engadiner Bank und Davoser Bank<br />

Die Engadiner Bank – 1888 hatte sie ihren<br />

Hauptsitz nach Samedan, dem heutigen<br />

Sitz der ACADEMIA Engiadina,<br />

verlegt – musste am 27. August 1934<br />

ihre Schalter schliessen. Schon 1918<br />

stand die Engadiner Bank kurz vor dem<br />

Aus. Die Umwandlung des Familienbetriebs<br />

in eine Kommandit-Aktiengesellschaft,<br />

grosse finanzielle Opfer von Familienmitgliedern<br />

und Bankfreunden<br />

und der Boom der späten 1920er Jahre<br />

reichten nicht aus, um im Sturm der<br />

1930er Jahre zu bestehen. Anders als die<br />

Bank für Graubünden ging die Engadinerbank<br />

nicht in einer Folgeorganisation<br />

auf. Das mag daran gelegen haben, dass<br />

der Schalterschluss der Engadinerbank<br />

nur wenige Gläubiger mit grösseren<br />

Guthaben traf.<br />

Die Davoser Bank, an deren Gründung<br />

der Holländer Willem Jan Holsboer beteiligt<br />

war, gedieh nach anfänglichen<br />

Schwierigkeiten prächtig. Neben den<br />

Niederlassungen in Davos und in Chur<br />

eröffnete die Bank im Jahre 1908 Filialen<br />

in St. Moritz und Arosa. Im Zuge dieser<br />

Expansion firmierte das Institut neu als<br />

Rhätische Bank. Die Rhätische Bank wurde<br />

schliesslich ein «Opfer» der Expansionsgelüste<br />

der Schweizerischen Kreditanstalt.<br />

Die Dividendenerhöhung im Jahre<br />

1929 von einem auf acht Prozent<br />

mochte den Appetit der Kreditanstalt<br />

zusätzlich angeregt haben. Am 1. Oktober<br />

1930 wurde die Rhätische Bank Teil<br />

der Schweizerischen Kreditanstalt.<br />

Raiffeisengruppe: zögerlicher Start<br />

Der Start der Raiffeisengruppe im Kanton<br />

Graubünden verlief recht zögerlich.<br />

Zwischen 1910 und 1930 gab es gerade<br />

einmal sieben Gründungen. Zum ersten<br />

Mal «sprang der Funken» im Jahre 1910<br />

in Zizers. 1913 folgten Müstair, 1919<br />

Trun, 1921 Igis/Landquart, 1923 Disentis,<br />

1927 Ausser-Heinzenberg und 1930<br />

La Punt/Madulein. Die grosse «Gründerzeit»<br />

war zwischen 1940 und 1960.<br />

Nach einer Spitze mit über 100 selbständigen<br />

Bündner Raiffeiseninstituten setzte<br />

in den letzten zwanzig Jahren eine eigentliche<br />

Fusionswelle ein. Heute zählt<br />

die Bündner Raiffeisengruppe noch elf<br />

selbständige Institute.<br />

Das Hotel Bavier in St. Moritz: Von 1889 bis 1900 führte Rudolf Bavier das Hotel,<br />

das nach 1896 gleichzeitig Sitz einer Geldwechselstube war. (Dokumentationsbibliothek<br />

St. Moritz)<br />

Der Sitz der Bank für Davos (um 1900) lag im Herzen von Davos und wurde<br />

jeweils für die Festumzüge beflaggt. (Dokumentationsbibliothek Davos)<br />

Literatur: Decurtins Daniela/Grossmann Susi: Auf Gedeih und Verderb, Schweizerische Bankgesellschaft, Chur 1994<br />

Jung Joseph, Pfister Dominik: Grossbanken (Geschichtliches), Geld-, Bank- und Finanzmarktlexikon der Schweiz, Zürich 2002<br />

Lardelli Albert Dr.: Graubündner Kantonalbank 1871–1930, Denkschrift, Graubündner Kantonalbank, Chur 1932<br />

1 0 0 J A H R E 17<br />

RAIFFEISENBANK CALANDA

Spare in der Zeit ....<br />

Von Max Lüscher-Marty<br />

«Spare in der Zeit, so hast du in der<br />

Not». Vor allem der älteren Generation<br />

ist dieses Sprichwort von Klein<br />

auf bestens vertraut. Angesichts der<br />

aktuell sehr tiefen Verzinsung auf<br />

Bankeinlagen ist die Frage erlaubt,<br />

ob sich traditionelles Banksparen<br />

überhaupt noch lohnt. Wir wollen<br />

versuchen, diese Frage zu beantworten,<br />

indem wir anhand ausgewählter<br />

Bankeinlagen den Sparerfolg<br />

über die letzten hundert Jahre transparent<br />

machen.<br />

Bankeinlagen<br />

Bankeinlagen ermöglichen die verzinsliche<br />

und sichere Anlage kleiner und grosser<br />

Ersparnisse. Die Produktpalette umfasst<br />

jederzeit verfügbare Sichteinlagen<br />

(Kontokorrentkonti), kündbare (partiell<br />

sofort abrufbare) Spar- und Anlagegelder<br />

(Privat-, Spar-, und Anlagekonti), unkündbare<br />

ein- bis zwölfmonatige Festgelder<br />

und unkündbare mittel- bis langfristige<br />

Kassenobligationen bzw.<br />

Termingeldkonti. So genannte Vorsorgekonti<br />

öffnen den Zutritt zum steuer- und<br />

zinsbegünstigten Vorsorgesparen im<br />

Rahmen der Säule 3a. Schliesslich erlauben<br />

Freizügigkeitskonti die gesetzeskonforme<br />

Anlage von Freizügigkeitsleistungen<br />

einer Pensionskasse als Folge eines<br />

Austritts.<br />

Die Frage, ob sich traditionelles Banksparen<br />

lohnt, wollen wir anhand der langen<br />

Zinsreihen der Schweizerischen Nationalbank<br />

(SNB) untersuchen. Die Entwicklung<br />

der Spargeldzinsen kann bis<br />

ins Jahr 1830 zurückverfolgt werden,<br />

jene der Kassenobligationenzinsen bis<br />

ins Jahr 1870. Aus Anlass des 100-Jahr-<br />

Jubiläums unserer Raiffeisenbank <strong>Calanda</strong><br />

begnügen wir uns mit dem Zeitraum<br />

von 1910–2009. Weil für diesen Zeitraum<br />

Daten zur Teuerung (Inflation) ver-<br />

fügbar sind, können auch Aussagen<br />

über die so genannte Realverzinsung gemacht<br />

werden. Der Realzins entspricht<br />

dem (nominellen) Jahreszinssatz abzüglich<br />

der jeweiligen Jahresteuerung.<br />

Spar- und Kassenobligationenzinsen<br />

1910–2009<br />

Die während der Laufzeit unkündbaren<br />

Kassenobligationen werden typischerweise<br />

höher verzinst als die kündbaren<br />

Sparkonti. Aus dem durchschnittlichen<br />

Kassenobligationenzins für die letzten<br />

hundert Jahre von 3.99 Prozent und von<br />

Sparkonti von 3.06 Prozent rechnet sich<br />

eine Zinsdifferenz (Spread) von 0.93 Prozent.<br />

Für Kassenobligationen bezahlten<br />

die Banken im Jahre 1990 die höchsten<br />

Zinssätze (6.80 Prozent). Die höchsten<br />

Spargeldzinsen (5.10 Prozent) galten im<br />

Jahre 1992. Aktuell notieren Sparkontound<br />

Kassenobligationenzinsen so tief<br />

wie noch nie in den letzten hundert Jahren.<br />

Die durchschnittliche Jahresteuerung<br />

zwischen 1910 und 2009 beträgt 2.41<br />

Prozent. Entsprechend ergibt sich ein Realzins<br />