die Anlageform geeignet für - Deutsche Bildungsbank

die Anlageform geeignet für - Deutsche Bildungsbank

die Anlageform geeignet für - Deutsche Bildungsbank

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Vermögensaufbau, Kapitalmarkt und Investmentfonds .................................<br />

Die zweite Säule …<br />

… ist <strong>die</strong> betriebliche Altersversorgung. Jeder Arbeitnehmer<br />

hat das Recht, Teile seines Gehalts (zum Beispiel das Urlaubsgeld)<br />

in eine betriebliche Altersversorgung (Direktversicherung,<br />

Pensionskasse, Pensionsfonds) umzuwandeln und dabei Steuern<br />

und derzeit auch Sozialabgaben zu sparen. Des Weiteren<br />

gibt es Betriebsrenten als freiwillige Leistung eines Unternehmens,<br />

bei denen der Arbeitgeber dem Arbeitnehmer eine Versorgungszusage<br />

macht.<br />

Mit der …<br />

… privaten Vorsorge sollen bestehende Versorgungslücken<br />

durch <strong>die</strong> staatliche Rente geschlossen werden. Nur so kann<br />

der gewohnte Lebensstandard auch im Alter beibehalten, können<br />

Träume und Wünsche in <strong>die</strong> Tat umgesetzt werden.<br />

Anlagestrategien in<br />

verschiedenen Lebensphasen<br />

Im Laufe eines Lebens gibt es viele Situationen, in denen aufgebautes<br />

Vermögen umgeschichtet und wieder neu ausgerichtet werden<br />

muss. Dabei ist es wichtig, <strong>die</strong> stete Weiterentwicklung des Vermögens<br />

im Auge zu behalten, um am Ende des Erwerbslebens auf eine<br />

ausreichende Reserve zurückgreifen zu können.<br />

Versuchen Sie einzuschätzen, wie man in den verschiedenen Lebensphasen<br />

sein Geld anlegen sollte, und ordnen sie <strong>die</strong> rechts<br />

stehenden Anlagekriterien den Phasen zu. Warum fällt es Ihnen gegebenenfalls<br />

schwer, eine konkrete Zuordnung zu machen?<br />

Lebensphase Anlagestrategie<br />

Berufsanfänger<br />

Paare<br />

Familien mit<br />

kleinen Kindern<br />

Familien mit<br />

großen Kindern<br />

Kinder<br />

aus dem Haus<br />

Ruhestand<br />

A Geld verfügbar<br />

anlegen<br />

B Geld mittelfristig<br />

anlegen<br />

C Geld langfristig<br />

anlegen<br />

D Geld in rentable<br />

Anlagen anlegen<br />

E Vermögen sichern<br />

F Geld in verschiedene<br />

<strong>Anlageform</strong>en anlegen<br />

G Geld in sichere<br />

Anlagen anlegen<br />

Langsam, aber sicher!<br />

Die persönliche Vorsorgestrategie hängt von vielen Dingen ab: von<br />

der momentanen Lebensphase, vom Einkommen, dem Familienstand<br />

oder von zu erwartenden Erbschaften. Auch <strong>die</strong> individuelle<br />

Risikobereitschaft bei der Geldanlage spielt eine wichtige Rolle.<br />

Grundsätze der privaten Altersvorsorge:<br />

Je früher man mit der Altersvorsorge beginnt,<br />

desto geringer können <strong>die</strong> Sparbeiträge sein.<br />

Schon wegen des Zinseszinseffekts kommt im<br />

Laufe der Jahre eine beträchtliche Summe zusammen.<br />

Der Einstieg in jungen Jahren mit kleinen<br />

Beiträgen ist ein unbedingtes Muss!<br />

Höhere Renditechancen sind mit höheren Risiken<br />

verbunden. In jungen Jahren kann man etwas<br />

riskanter anlegen, also zum Beispiel in Wertpapiere<br />

mit hohem Aktienanteil. Je älter man wird, desto<br />

mehr sollte man auf sichere Anlageprodukte setzen.<br />

Niemals nur eine <strong>Anlageform</strong> auswählen. Das Kapital<br />

sollte stets auf mehrere <strong>Anlageform</strong>en verteilt<br />

werden.<br />

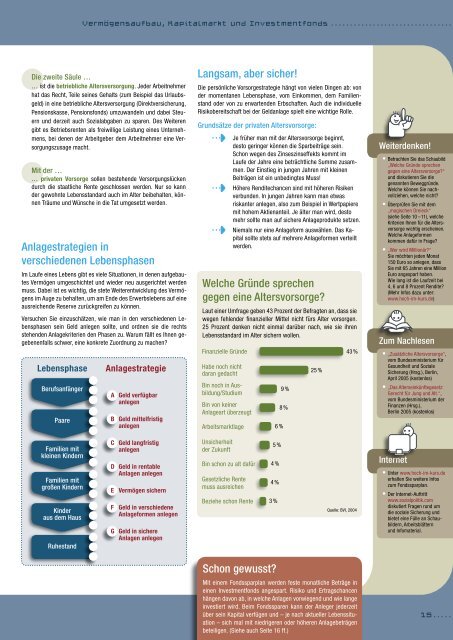

Welche Gründe sprechen<br />

gegen eine Altersvorsorge?<br />

Laut einer Umfrage geben 43 Prozent der Befragten an, dass sie<br />

wegen fehlender finanzieller Mittel nicht <strong>für</strong>s Alter vorsorgen.<br />

25 Prozent denken nicht einmal darüber nach, wie sie ihren<br />

Lebensstandard im Alter sichern wollen.<br />

Finanzielle Gründe<br />

Habe noch nicht<br />

daran gedacht<br />

Bin noch in Ausbildung/Studium<br />

Bin von keiner<br />

Anlageart überzeugt<br />

Arbeitsmarktlage<br />

Unsicherheit<br />

der Zukunft<br />

Bin schon zu alt da<strong>für</strong><br />

Gesetzliche Rente<br />

muss ausreichen<br />

Beziehe schon Rente<br />

Schon gewusst?<br />

6 %<br />

5 %<br />

4 %<br />

4 %<br />

3 %<br />

9 %<br />

8 %<br />

25 %<br />

43 %<br />

Quelle: BVI, 2004<br />

Mit einem Fondssparplan werden feste monatliche Beträge in<br />

einen Investmentfonds angespart. Risiko und Ertragschancen<br />

hängen davon ab, in welche Anlagen vorwiegend und wie lange<br />

investiert wird. Beim Fondssparen kann der Anleger jederzeit<br />

über sein Kapital verfügen und – je nach aktueller Lebenssituation<br />

– sich mal mit niedrigeren oder höheren Anlagebeträgen<br />

beteiligen. (Siehe auch Seite 16 ff.)<br />

Weiterdenken!<br />

• Betrachten Sie das Schaubild<br />

„Welche Gründe sprechen<br />

gegen eine Altersvorsorge?“<br />

und diskutieren Sie <strong>die</strong><br />

genannten Beweggründe.<br />

Welche können Sie nach-<br />

vollziehen, welche nicht?<br />

• Überprüfen Sie mit dem<br />

„magischen Dreieck“<br />

(siehe Seite 10 –11), welche<br />

Kriterien Ihnen <strong>für</strong> <strong>die</strong> Altersvorsorge<br />

wichtig erscheinen.<br />

Welche <strong>Anlageform</strong>en<br />

kommen da<strong>für</strong> in Frage?<br />

• „Wer wird Millionär?“<br />

Sie möchten jeden Monat<br />

150 Euro so anlegen, dass<br />

Sie mit 65 Jahren eine Million<br />

Euro angespart haben.<br />

Wie lang ist <strong>die</strong> Laufzeit bei<br />

4, 6 und 8 Prozent Rendite?<br />

(Mehr Infos dazu unter:<br />

www.hoch-im-kurs.de)<br />

Zum Nachlesen<br />

• „Zusätzliche Altersvorsorge“,<br />

vom Bundesministerium <strong>für</strong><br />

Gesundheit und Soziale<br />

Sicherung (Hrsg.), Berlin,<br />

April 2005 (kostenlos)<br />

• „Das Alterseinkünftegesetz:<br />

Gerecht <strong>für</strong> Jung und Alt.“,<br />

vom Bundesministerium der<br />

Finanzen (Hrsg.),<br />

Berlin 2005 (kostenlos)<br />

Internet<br />

• Unter www.hoch-im-kurs.de<br />

erhalten Sie weitere Infos<br />

zum Fondssparplan.<br />

• Der Internet-Auftritt<br />

www.sozialpolitik.com<br />

diskutiert Fragen rund um<br />

<strong>die</strong> soziale Sicherung und<br />

bietet eine Fülle an Schau-<br />

bildern, Arbeitsblättern<br />

und Infomaterial.<br />

15 ......