Arbeitskraftabsicherung 2017

Was zahlt der Staat, wie kann man privat vorsorgen? Welche Versicherer die besten Leistungen bieten? Absicherung der Arbeitskraft: Erwerbstätige unterschätzen Risiko , Obwohl es seit 2001 keine gesetzliche Absicherung gegen Berufsunfähigkeit mehr gibt,haben sich nach Angaben des Gesamtverbandes der Versicherungswirtschaft von derzeit rund 43 Millionen Erwerbstätigen nur 17 Millionen gegen dieses Risiko privat voll oder teilweise versichert. Die staatliche Erwerbsminderungsrente beantragen jährlich um die 400.000 Personen, die derzeit ca. 1,7 Millionen Erwerbsminderungsrentner erhalten laut Deutscher Rentenversicherung eine durchschnittliche monatliche Rentenzahlung die unterhalb des Existenzminimums liegt. Finanziell ein gewaltiges Problem für die Betroffenen. Wie groß ist eigentlich das Risiko des Verlustes der eigenen Arbeitskraft? Fakt ist: Dieses Risiko ist sehr hoch, denn nach aktuellen Statistiken wird bereits jeder vierte Erwerbstätige im Laufe seines Berufsleben berufs- oder erwerbsunfähig. Die Gründe sind vielfältig. Wer seinen Lebensstandard halten will, wenn er selbst nicht mehr arbeiten kann, kommt um private Vorsorge nicht herum. Was zahlt der Staat, was bieten private Versicherungen an Möglichkeiten? Auf was kommt es an bei der Auswahl? Es gibt aktuell mehrere Möglichkeiten sich privat gegen das finanzielle Risiko Arbeitskraftverlust abzusichern. Dabei reicht das Produktangebot von der privaten Berufsunfähigkeitsversicherung bis hin zu sogenannten MultiRisk-Policen Unfall, die als funktionelle Invaliditätsversicherungen für bestimmte Leistungsfälle auch eine lebzeitlange Rente zahlen. Diese Studie verschafft dem Leser dazu einen aktuellen Überblick.

Was zahlt der Staat, wie kann man privat vorsorgen? Welche Versicherer die besten Leistungen bieten? Absicherung der Arbeitskraft: Erwerbstätige unterschätzen Risiko , Obwohl es seit 2001 keine gesetzliche Absicherung gegen Berufsunfähigkeit mehr gibt,haben sich nach Angaben des Gesamtverbandes der Versicherungswirtschaft von derzeit rund 43 Millionen Erwerbstätigen nur 17 Millionen gegen dieses Risiko privat voll oder

teilweise versichert. Die staatliche Erwerbsminderungsrente beantragen jährlich um die 400.000 Personen, die derzeit ca. 1,7 Millionen Erwerbsminderungsrentner erhalten laut Deutscher Rentenversicherung eine durchschnittliche monatliche Rentenzahlung die unterhalb des Existenzminimums liegt. Finanziell ein gewaltiges Problem für die Betroffenen.

Wie groß ist eigentlich das Risiko des Verlustes der eigenen Arbeitskraft? Fakt ist: Dieses Risiko ist sehr hoch, denn nach aktuellen Statistiken wird bereits jeder vierte Erwerbstätige im Laufe seines Berufsleben berufs- oder erwerbsunfähig. Die Gründe sind vielfältig. Wer seinen Lebensstandard halten will, wenn er selbst nicht mehr arbeiten kann, kommt um private Vorsorge nicht herum. Was zahlt der Staat, was bieten private Versicherungen

an Möglichkeiten? Auf was kommt es an bei der Auswahl?

Es gibt aktuell mehrere Möglichkeiten sich privat gegen das finanzielle Risiko Arbeitskraftverlust abzusichern. Dabei reicht das Produktangebot von der privaten Berufsunfähigkeitsversicherung bis hin zu sogenannten MultiRisk-Policen Unfall, die als funktionelle Invaliditätsversicherungen für bestimmte Leistungsfälle auch eine lebzeitlange Rente zahlen. Diese Studie verschafft dem Leser dazu einen aktuellen Überblick.

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

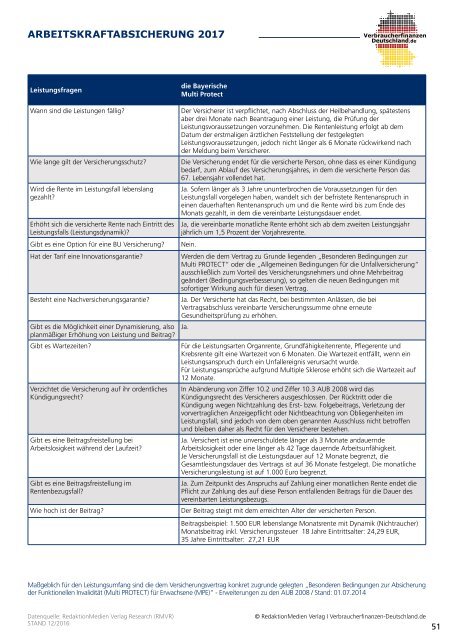

ARBEITSKRAFTABSICHERUNG <strong>2017</strong><br />

Leistungsfragen<br />

die Bayerische<br />

Multi Protect<br />

Wann sind die Leistungen fällig?<br />

Wie lange gilt der Versicherungsschutz?<br />

Wird die Rente im Leistungsfall lebenslang<br />

gezahlt?<br />

Erhöht sich die versicherte Rente nach Eintritt des<br />

Leistungsfalls (Leistungsdynamik)?<br />

Gibt es eine Option für eine BU Versicherung?<br />

Der Versicherer ist verpflichtet, nach Abschluss der Heilbehandlung, spätestens<br />

aber drei Monate nach Beantragung einer Leistung, die Prüfung der<br />

Leistungsvoraussetzungen vorzunehmen. Die Rentenleistung erfolgt ab dem<br />

Datum der erstmaligen ärztlichen Feststellung der festgelegten<br />

Leistungsvoraussetzungen, jedoch nicht länger als 6 Monate rückwirkend nach<br />

der Meldung beim Versicherer.<br />

Die Versicherung endet für die versicherte Person, ohne dass es einer Kündigung<br />

bedarf, zum Ablauf des Versicherungsjahres, in dem die versicherte Person das<br />

67. Lebensjahr vollendet hat.<br />

Ja. Sofern länger als 3 Jahre ununterbrochen die Voraussetzungen für den<br />

Leistungsfall vorgelegen haben, wandelt sich der befristete Rentenanspruch in<br />

einen dauerhaften Rentenanspruch um und die Rente wird bis zum Ende des<br />

Monats gezahlt, in dem die vereinbarte Leistungsdauer endet.<br />

Ja, die vereinbarte monatliche Rente erhöht sich ab dem zweiten Leistungsjahr<br />

jährlich um 1,5 Prozent der Vorjahresrente.<br />

Nein.<br />

Hat der Tarif eine Innovationsgarantie?<br />

Werden die dem Vertrag zu Grunde liegenden „Besonderen Bedingungen zur<br />

Multi PROTECT“ oder die „Allgemeinen Bedingungen für die Unfallversicherung“<br />

ausschließlich zum Vorteil des Versicherungsnehmers und ohne Mehrbeitrag<br />

geändert (Bedingungsverbesserung), so gelten die neuen Bedingungen mit<br />

sofortiger Wirkung auch für diesen Vertrag.<br />

Besteht eine Nachversicherungsgarantie? Ja. Der Versicherte hat das Recht, bei bestimmten Anlässen, die bei<br />

Vertragsabschluss vereinbarte Versicherungssumme ohne erneute<br />

Gesundheitsprüfung zu erhöhen.<br />

Gibt es die Möglichkeit einer Dynamisierung, also Ja.<br />

planmäßiger Erhöhung von Leistung und Beitrag?<br />

Gibt es Wartezeiten?<br />

Für die Leistungsarten Organrente, Grundfähigkeitenrente, Pflegerente und<br />

Krebsrente gilt eine Wartezeit von 6 Monaten. Die Wartezeit entfällt, wenn ein<br />

Leistungsanspruch durch ein Unfallereignis verursacht wurde.<br />

Für Leistungsansprüche aufgrund Multiple Sklerose erhöht sich die Wartezeit auf<br />

12 Monate.<br />

Verzichtet die Versicherung auf ihr ordentliches<br />

Kündigungsrecht?<br />

Gibt es eine Beitragsfreistellung bei<br />

Arbeitslosigkeit während der Laufzeit?<br />

Gibt es eine Beitragsfreistellung im<br />

Rentenbezugsfall?<br />

Wie hoch ist der Beitrag?<br />

In Abänderung von Ziffer 10.2 und Ziffer 10.3 AUB 2008 wird das<br />

Kündigungsrecht des Versicherers ausgeschlossen. Der Rücktritt oder die<br />

Kündigung wegen Nichtzahlung des Erst- bzw. Folgebeitrags, Verletzung der<br />

vorvertraglichen Anzeigepflicht oder Nichtbeachtung von Obliegenheiten im<br />

Leistungsfall, sind jedoch von dem oben genannten Ausschluss nicht betroffen<br />

und bleiben daher als Recht für den Versicherer bestehen.<br />

Ja. Versichert ist eine unverschuldete länger als 3 Monate andauernde<br />

Arbeitslosigkeit oder eine länger als 42 Tage dauernde Arbeitsunfähigkeit.<br />

Je Versicherungsfall ist die Leistungsdauer auf 12 Monate begrenzt, die<br />

Gesamtleistungsdauer des Vertrags ist auf 36 Monate festgelegt. Die monatliche<br />

Versicherungsleistung ist auf 1.000 Euro begrenzt.<br />

Ja. Zum Zeitpunkt des Anspruchs auf Zahlung einer monatlichen Rente endet die<br />

Pflicht zur Zahlung des auf diese Person entfallenden Beitrags für die Dauer des<br />

vereinbarten Leistungsbezugs.<br />

Der Beitrag steigt mit dem erreichten Alter der versicherten Person.<br />

Beitragsbeispiel: 1.500 EUR lebenslange Monatsrente mit Dynamik (Nichtraucher)<br />

Monatsbeitrag inkl. Versicherungssteuer 18 Jahre Eintrittsalter: 24,29 EUR,<br />

35 Jahre Eintrittsalter: 27,21 EUR<br />

Maßgeblich für den Leistungsumfang sind die dem Versicherungsvertrag konkret zugrunde gelegten „Besonderen Bedingungen zur Absicherung<br />

der Funktionellen Invalidität (Multi PROTECT) für Erwachsene (MPE)“ - Erweiterungen zu den AUB 2008 / Stand: 01.07.2014<br />

Datenquelle: RedaktionMedien Verlag Research (RMVR)<br />

STAND 12/2016<br />

© RedaktionMedien Verlag I Verbraucherfinanzen-Deutschland.de<br />

51