Investitionen in Baudenkmale - RBS RoeverBroennerSusat

Investitionen in Baudenkmale - RBS RoeverBroennerSusat

Investitionen in Baudenkmale - RBS RoeverBroennerSusat

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

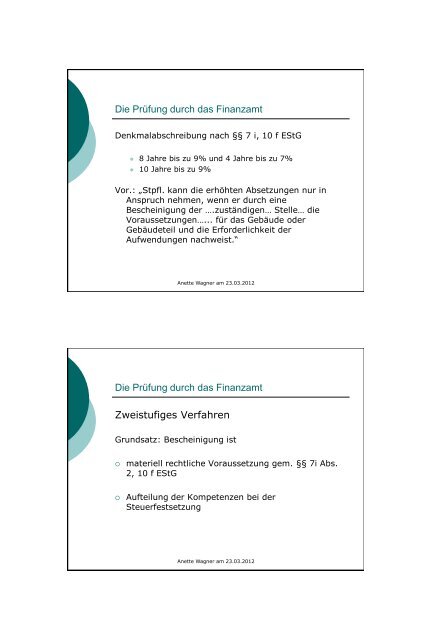

Die Prüfung durch das F<strong>in</strong>anzamt<br />

Denkmalabschreibung nach §§ 7 i, 10 f EStG<br />

� 8 Jahre bis zu 9% und 4 Jahre bis zu 7%<br />

� 10 Jahre bis zu 9%<br />

Vor.: „Stpfl. kann die erhöhten Absetzungen nur <strong>in</strong><br />

Anspruch nehmen, wenn er durch e<strong>in</strong>e<br />

Besche<strong>in</strong>igung der ….zuständigen… Stelle… die<br />

Voraussetzungen…... für das Gebäude oder<br />

Gebäudeteil und die Erforderlichkeit der<br />

Aufwendungen nachweist.“<br />

Anette Wagner am 23.03.2012<br />

Die Prüfung durch das F<strong>in</strong>anzamt<br />

Zweistufiges Verfahren<br />

Grundsatz: Besche<strong>in</strong>igung ist<br />

� materiell rechtliche Voraussetzung gem. §§ 7i Abs.<br />

2, 10 f EStG<br />

� Aufteilung der Kompetenzen bei der<br />

Steuerfestsetzung<br />

Anette Wagner am 23.03.2012

![Download pdf [731 kb] - RBS-Partner](https://img.yumpu.com/33867018/1/184x260/download-pdf-731-kb-rbs-partner.jpg?quality=85)

![Download PDF [850 kb] - RBS-Partner](https://img.yumpu.com/30569996/1/184x260/download-pdf-850-kb-rbs-partner.jpg?quality=85)

![Download pdf [516 kb] - RBS-Partner](https://img.yumpu.com/21235087/1/184x260/download-pdf-516-kb-rbs-partner.jpg?quality=85)

![Download pdf [105 kb]](https://img.yumpu.com/9566811/1/184x260/download-pdf-105-kb.jpg?quality=85)

![Download PDF [1102 kb]](https://img.yumpu.com/8067088/1/184x260/download-pdf-1102-kb.jpg?quality=85)