Töfte Regionsmagazin 02/2020 - Wir sind Online!

In der Februar-Ausgabe des Töfte Regionalmagazins für Sendenhorst, Albersloh, Wolbeck, Enniger, Ahlen, Ennigerloh, Ostenfelde, Westbevern, Drensteinfurt, Rinkerode, Walstedde, Everswinkel, Alverskirchen, Hoetmar, Vorhelm und Tönnishäuschen haben einen großen Crossover Report. Jetzt neu: Töfte Online! Besucht uns unter www.toefte.ms

In der Februar-Ausgabe des Töfte Regionalmagazins für Sendenhorst, Albersloh, Wolbeck, Enniger, Ahlen, Ennigerloh, Ostenfelde, Westbevern, Drensteinfurt, Rinkerode, Walstedde, Everswinkel, Alverskirchen, Hoetmar, Vorhelm und Tönnishäuschen haben einen großen Crossover Report. Jetzt neu: Töfte Online! Besucht uns unter www.toefte.ms

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

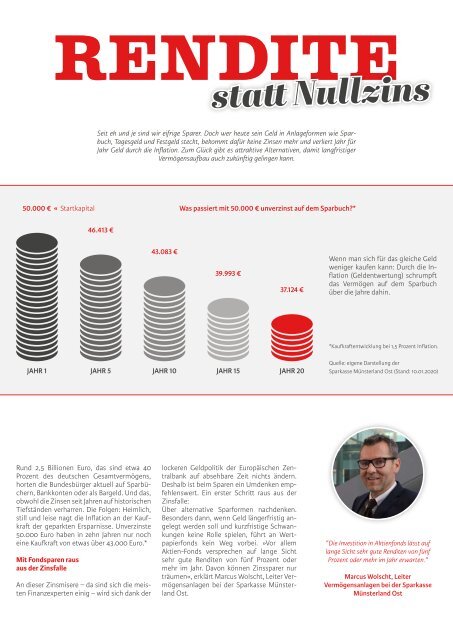

Rund 2,5 Billionen Euro, das <strong>sind</strong> etwa 40<br />

Prozent des deutschen Gesamtvermögens,<br />

horten die Bundesbürger aktuell auf Sparbüchern,<br />

Bankkonten oder als Bargeld. Und das,<br />

obwohl die Zinsen seit Jahren auf historischen<br />

Tiefständen verharren. Die Folgen: Heimlich,<br />

still und leise nagt die Inflation an der Kaufkraft<br />

der geparkten Ersparnisse. Unverzinste<br />

50.000 Euro haben in zehn Jahren nur noch<br />

eine Kaufkraft von etwas über 43.000 Euro.*<br />

Mit Fondsparen raus<br />

aus der Zinsfalle<br />

RENDITE<br />

50.000 € « Startkapital<br />

JAHR 1<br />

An dieser Zinsmisere – da <strong>sind</strong> sich die meisten<br />

Finanzexperten einig – wird sich dank der<br />

statt Nullzins<br />

Seit eh und je <strong>sind</strong> wir eifrige Sparer. Doch wer heute sein Geld in Anlageformen wie Sparbuch,<br />

Tagesgeld und Festgeld steckt, bekommt dafür keine Zinsen mehr und verliert Jahr für<br />

Jahr Geld durch die Inflation. Zum Glück gibt es attraktive Alternativen, damit langfristiger<br />

Vermögensaufbau auch zukünftig gelingen kann.<br />

46.413 €<br />

JAHR 5<br />

43.083 €<br />

JAHR 10<br />

Was passiert mit 50.000 € unverzinst auf dem Sparbuch?*<br />

39.993 €<br />

JAHR 15<br />

37.124 €<br />

JAHR 20<br />

lockeren Geldpolitik der Europäischen Zentralbank<br />

auf absehbare Zeit nichts ändern.<br />

Deshalb ist beim Sparen ein Umdenken empfehlenswert.<br />

Ein erster Schritt raus aus der<br />

Zinsfalle:<br />

Über alternative Sparformen nachdenken.<br />

Besonders dann, wenn Geld längerfristig angelegt<br />

werden soll und kurzfristige Schwankungen<br />

keine Rolle spielen, führt an Wertpapierfonds<br />

kein Weg vorbei. »Vor allem<br />

Aktien-Fonds versprechen auf lange Sicht<br />

sehr gute Renditen von fünf Prozent oder<br />

mehr im Jahr. Davon können Zinssparer nur<br />

träumen«, erklärt Marcus Wolscht, Leiter Vermögensanlagen<br />

bei der Sparkasse Münsterland<br />

Ost.<br />

Wenn man sich für das gleiche Geld<br />

weniger kaufen kann: Durch die Inflation<br />

(Geldentwertung) schrumpft<br />

das Vermögen auf dem Sparbuch<br />

über die Jahre dahin.<br />

*Kaufkraftentwicklung bei 1,5 Prozent Inflation.<br />

Quelle: eigene Darstellung der<br />

Sparkasse Münsterland Ost (Stand: 10.01.2<strong>02</strong>0)<br />

"Die Investition in Aktienfonds lässt auf<br />

lange Sicht sehr gute Renditen von fünf<br />

Prozent oder mehr im Jahr erwarten."<br />

Marcus Wolscht, Leiter<br />

Vermögensanlagen bei der Sparkasse<br />

Münsterland Ost<br />

Der Finanzexperte rät, den Großteil des Ersparten<br />

von klassischen Sparanlagen sowie<br />

Tages- oder Girokonten umzuschichten in<br />

renditestarke Produkte. » Im internationalen<br />

Vergleich <strong>sind</strong> wir noch Aktienmuffel.<br />

Aber Vermögensaufbau mit Fonds ist kein<br />

Hexenwerk. Wer hier keine kurzfristigen<br />

Gewinne erwartet, sondern beispielsweise<br />

auf einen Fünf-Jahres-Zeitraum und länger<br />

plant, wird mit ziemlicher Sicherheit belohnt<br />

«, weiß Wolscht. Einen langen Atem<br />

zu haben lohnt sich in der Tat: Die jährliche<br />

Rendite des Deutschen Aktien-Index (DAX)<br />

betrug – trotz der beginnenden globalen Finanzkrise<br />

im Jahr 2007 – im Zeitraum von<br />

2008 bis 2018 durchschnittlich 8,2 Prozent.<br />

Attraktive Fondsprodukte<br />

für jeden Sparer<br />

Entscheidend ist, für sich selbst die passende<br />

Anlagestrategie zu finden. Denn<br />

jeder Mensch hat ganz eigene finanzielle<br />

Bedürfnisse. Je nach Lebenssituation, Alter,<br />

Risikobereitschaft und Sparziel gibt es<br />

unterschiedlich attraktive Fonds-Produkte.<br />

Loslegen können Sparer bereits mit kleinen<br />

Beträgen von 25 Euro, die monatlich eingezahlt<br />

werden. Wie einfach Fondspar-Produkte<br />

sein können, zeigt das Beispiel von<br />

Marcus Wolscht: »Von Stiftung Warentest<br />

kam wiederholt die Empfehlung für ein sogenanntes<br />

›Pantoffel-Depot‹. Das besteht<br />

aus zwei Bausteinen: Einen Teil der Sparsumme<br />

legt man in einen renditestarken<br />

Fonds an und den anderen Teil belässt man<br />

etwa auf einem Tagesgeldkonto. Einmal<br />

eingerichtet macht die Pantoffel-Anlage –<br />

wie der Name andeuten soll – kaum noch<br />

Arbeit. Mit diesem cleveren Anlagenmix<br />

entgeht man der Inflationsfalle und hat<br />

darüber hinaus die Chance, einfach und<br />

erfolgreich Geld anzulegen, das man später<br />

beispielsweise als Zusatzrente nutzt.«<br />

REIN IN DIE PANTOFFEL<br />

Legen Sie bequem und sicher Geld an – mit der<br />

Pantoffel-Anlage der Sparkasse Münsterland<br />

Ost. Das Erfolgsprinzip: Sie sparen im Mix<br />

aus Aktienfonds und Tagesgeldkonto. So<br />

bleiben die Risiken überschaubar und Sie<br />

haben trotzdem attraktive Renditechancen.<br />

Und ganz wichtig: Einmal eingerichtet,<br />

macht das Pantoffel-Sparen kaum noch<br />

Arbeit – Sie können bequem die Füße hochlegen.<br />

Sparen mit 2 Bausteinen – So funktioniert’s<br />

Eine Pantoffel-Anlage besteht aus zwei Teilen –<br />

einem chancenreichen Wertpapier-Fonds<br />

und einem sicheren Tagesgeldkonto.<br />

75%<br />

1. Wertpapier-Fonds – Der Rendite-Baustein<br />

Einen Teil der Sparrate investieren Anleger in renditestarke<br />

Aktienfonds, zum Beispiel in kostengünstige<br />

Exchange Traded Funds (ETF). Der große Vorteil von<br />

Fonds liegt in der Risikostreuung. Man investiert nicht<br />

in eine Firma oder ein Produkt, sondern in ein Portfolio<br />

aus verschiedenen Unternehmen und Branchen.<br />

2. Tagesgeldkonto – Der Sicherheits-Baustein<br />

Den zweiten Teil der Sparrate deponieren Anleger auf<br />

einem Tagesgeldkonto. So hat man weiterhin schnell<br />

Geld zur Verfügung, z.B. für die Reparatur der Waschmaschine.<br />

Passt noch alles?<br />

Einmal jährlich checken Anleger zusammen mit Ihrem<br />

Bankberater die Aufteilung: Ändert sie sich zu stark<br />

zu Gunsten eines Bausteins, schichten sie um. Ein<br />

Bespiel: Beim ausgewogenen Depot wird angepasst,<br />

wenn der Aktienanteil über 60 Prozent steigt oder<br />

unter 40 Prozent sinkt.<br />

Für jeden den passenden Pantoffel-Mix<br />

Sind Sie eher der sicherheitsbewusste,<br />

ausgewogene oder risikofreudige Typ?<br />

25%<br />

DEFENSIV<br />

50%<br />

AKTIENFONDS<br />

50%<br />

AUSGEWOGEN<br />

Jetzt Beratungstermin<br />

vereinbaren unter<br />

www.sparkassemuensterland-ost.de<br />

25%<br />

75%<br />

OFFENSIV<br />

LIQUIDE ANLAGE