interview - Fidelity Investments

interview - Fidelity Investments

interview - Fidelity Investments

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

November.08 | 02<br />

POSITION<br />

DAS FIDELITY PARTNER-MAGAZIN MIT MARKETINGINFORMATIONEN<br />

Plan<br />

Abgeltungssteuer und<br />

Finanzmarktkrise: Was<br />

jetzt? Ellen Posch von<br />

<strong>Fidelity</strong> im Interview.<br />

Preis gegen<br />

Leistung<br />

Wer punktet für Anleger?<br />

Kostengünstige ETFs treffen auf kostbares<br />

aktives Management von <strong>Fidelity</strong>.<br />

Porträt<br />

FiNUM.FINANZHAUS.<br />

Power<br />

Neuer deutscher<br />

Sportwagen. Und ein<br />

neues Gewinnspiel.

Do<br />

!<br />

Preis gegen Leistung<br />

Im Vergleich zur Indexnachbildung<br />

mit ETFs bleiben Fonds von <strong>Fidelity</strong><br />

Preis-Leistungs-Sieger. 4<br />

Aus dem Überblick<br />

Partnerporträt: FiNUM.FINANZHAUS<br />

setzt auf Überblick, Unabhängigkeit<br />

und integrierte Beratung. 8<br />

Das Zweitkonto<br />

Abgeltungssteuer: Was Berater<br />

beim Anlegen eines Zweitkontos<br />

beachten sollen. Im Q&A-Forum. 10<br />

Extraheft: Dossier<br />

Transparente Beratung: Die Zukunft<br />

bringt Chancen für Unabhängigkeit<br />

und Qualität.<br />

Was jetzt?<br />

Ellen Posch im Interview zu<br />

Abgeltungssteuer, Finanzkrise<br />

und volatilen Kapitalmärkten. 11<br />

Das Macher-Mobil<br />

Artega GT. Die Geburt einer neuen<br />

deutschen Sportwagenlegende.<br />

Mit Gewinnen für unsere Leser! 16<br />

Für alle Fragen zu den Investmentprodukten<br />

von <strong>Fidelity</strong> oder zu „Position“ wenden Sie<br />

sich einfach direkt telefonisch an 0800 0007388<br />

(Mo.–Fr. von 8–20 Uhr) oder per E-Mail an<br />

redaktion-position@fil.com. Ihren persönlichen<br />

Ansprechpartner vergessen? Sie finden ihn online<br />

unter http://berater.fidelity.de<br />

„Position“ enthält Informationen für unabhängige Anlageberater<br />

und ist nicht zur allgemeinen Veröffentlichung bestimmt. Mehr<br />

Details zu den mit einer Fondsanlage verbundenen Risiken finden<br />

Sie in der Broschüre „Basisinformationen über die Vermögens -<br />

anlage mit Investmentfonds“, die Sie gesondert bei <strong>Fidelity</strong> anfordern<br />

können. Eine Anlageentscheidung sollte in jedem Fall auf<br />

Grundlage der Prospekte, des letzten Geschäftsberichtes und –<br />

sofern nachfolgend veröffentlicht – des jüngsten Halb jahres -<br />

berichtes getroffen werden. Diese Unterlagen sind die allein verbindliche<br />

Grundlage des Kaufes. <strong>Fidelity</strong> veröffentlicht aus -<br />

schließlich produktbezogene Informationen und erteilt keine<br />

Anlage empfehlung. Die Prospekte, den Geschäftsbericht und<br />

den Halbjahresbericht erhalten Sie kostenlos bei FIL Investment<br />

Services GmbH, Postfach 20 02 37, D-60606 Frankfurt am Main<br />

oder über www.fidelity.de. Die genannten Unternehmen dienen<br />

rein illustrativen Zwecken. Dies stellt keine Aufforderung zum<br />

Kauf oder Verkauf der jeweiligen Werte dar, und die genannten<br />

Unternehmen können ggf. nicht zu Fondsbesitzständen zählen.<br />

Die Wert entwicklungen in der Vergangenheit sind keine Garantie<br />

für zukünftige Ergebnisse. <strong>Fidelity</strong>, Stand: 15.10.2008, sofern<br />

nicht anders angegeben. Alle geäußerten Meinungen sind, falls<br />

keine anderen Quellen genannt sind, die von <strong>Fidelity</strong>. Sollten<br />

Sie in Zukunft keine weiteren Marketingunterlagen von uns erhalten<br />

wollen, bitten wir Sie um Ihre schriftliche Mitteilung an den<br />

He rausgeber. <strong>Fidelity</strong>, <strong>Fidelity</strong> International und das Logo mit der<br />

Pyramide sind eingetragene Warenzeichen von FIL Limited.<br />

Herausgeber: FIL Investment Services GmbH, Postfach 20 02 37,<br />

D-60606 Frankfurt am Main, Oktober 2008, MK3781.<br />

Impressum. Herausgeber: FIL Investment Services GmbH,<br />

Kastanienhöhe 1, 61476 Kronberg im Taunus<br />

Geschäftsführer: Dr. Christian Wrede,<br />

Dr. Andreas Prechtel, Jochen Lucht<br />

Registergericht: Amtsgericht Königstein im Taunus HRB 6111<br />

Redaktion: Alexander Barion, Martina Reinert<br />

Konzeption/Realisation: gda@dassingcommunication.de

Der wahre Wert der<br />

reinen Lehre<br />

Die vergangenen Monate haben Anlegern in aller Welt vieles ab -<br />

verlangt: auch und nicht zuletzt deshalb, weil es um eine zum<br />

Teil sehr tief gehende Neuorientierung geht. Manche Finanz un -<br />

ter nehmen, die vor Jahresfrist noch als Aushängeschilder und<br />

Eckpfeiler des Systems galten, haben diese Position nachhaltig<br />

verloren. Manche Anleger, deren verständlicher Wunsch nach<br />

Sicherheit in der Vergangenheit mit Garantien befriedigt wurde,<br />

müssen heute leider den Unter schied zwischen Sicherheit<br />

und Garantie sehr schmerzhaft erfahren: Eine Garantie ist nur<br />

so sicher, wie der Garantiegeber verlässlich ist, und auch die<br />

vor der gründig klaren Spielregeln eines Zertifi kates oder anderer<br />

derivativer Finanzkonstruktionen gelten nur so lange, wie die<br />

Emittenten dafür einstehen.<br />

<strong>Fidelity</strong> hat in diesen Fragen immer eine klare konservative<br />

Position vertreten: Vertraue der ursprünglichen Idee eines Fonds<br />

in der breiten Risikostreuung und sinnvollen, funda men tal be -<br />

gründeten Wertpapierauswahl. Füge nichts hinzu, was in guten<br />

Zeiten durch seine Kosten die Erträge schmälert und in schlech -<br />

ten wie diesen unkalkulierbare Risiken beinhaltet. Die ses Fest -<br />

halten an der „reinen Lehre“ wurde in der Vergangenheit nicht von<br />

... auf ein Wort<br />

allen verstanden – gerade von manchen unserer Vertriebspartner,<br />

die sich ver meintlich absatzmarktopportunere Produkte<br />

wün schten. Heute zeigt sich der wahre Wert unseres Bestehens<br />

auf Produkt wahrheit und Klarheit der Produkt kon struk tion.<br />

Heute können alle Berater, die auf unsere Fonds vertraut<br />

haben, klare beruhigende Botschaften an die Anleger geben,<br />

die ihrem Rat gefolgt sind: Ein Investmentfonds kann an Wert<br />

gewinnen und verlieren, aber er kann aufgrund seiner rechtlichen<br />

Konstruktion nicht von einer Pleitewelle fortgerissen werden.<br />

Fonds von <strong>Fidelity</strong> verhalten sich in guten wie in schlechten<br />

Zeiten für den Anleger berechenbar. Und was am wichtigsten ist:<br />

Es gibt klare Erfah rungswerte, dass die Kursgewinne von<br />

Aktien märkten am Ende von Bären phasen immer am stärksten<br />

waren. Anleger sind also gut beraten, temporäre Wertverluste<br />

in ihren Portfolios nicht in ungünstigen Zeiten zu kapitalisieren.<br />

Mit <strong>Fidelity</strong> werden Ihre Anleger auch aus dieser Krise ge stärkt<br />

hervorgehen. <strong>Fidelity</strong> wird an Ihrer Seite weiter ein äußerst<br />

starker und verlässlicher Partner sein: Als Unternehmen, das seit<br />

Generationen in Familienbesitz ist, wirtschaftet <strong>Fidelity</strong> von<br />

jeher im ureigenen Interesse sehr konservativ – in einer Krise ein<br />

echter Mehrwert. Ebenso wie unser fundamentaler Grundwert:<br />

Unabhängigkeit. Denn <strong>Fidelity</strong> und Anleger in Fonds von <strong>Fidelity</strong><br />

werden nie die unwägbaren Risiken anderer Gesell schaften im<br />

Verbund von Finanzkonzernen mitzutragen haben. Und das ist<br />

eine wirklich gute Botschaft: heute – und in Zeiten, in denen<br />

sich Anleger wieder über positivere Entwicklungen an den Aktienmärkten<br />

freuen können.<br />

Dr. Christian Wrede, Sprecher der Geschäftsleitung von<br />

<strong>Fidelity</strong> International in Deutschland

ETFs bilden starr einen definierten<br />

Marktindex ab – mit niedrigen Kosten<br />

bei wenig Leistung für den Anleger.<br />

Preis gegen<br />

Viele Fondsmanager bringen in Core-Märkten keine Mehrrendite. Also einfach Kosten runter<br />

und in ETFs investieren. Eine simple Logik. Nur leider falsch. Denn der Preis ist die eine Seite,<br />

Leistung die andere: Aktives Fondsmanagement von <strong>Fidelity</strong> überzeugt auch in Core-Märkten<br />

und bleibt Preis-Leistungs-Sieger für den Anleger. Eine Analyse.<br />

ETFs werden inzwischen vielfach als<br />

kostengünstiges Kerninvestment für<br />

Privatanleger gepriesen. Aktive Mana -<br />

ger, so der Einwand, verfehlten häufig ihr<br />

Renditeziel, den Index zu schlagen. Das sei<br />

ja gerade in den Core-Märkten, in denen<br />

Asset Manager keine Marktintransparenzen<br />

nutzen könnten, auch nicht verwunderlich.<br />

Also könne man doch gleich passiv<br />

investieren, den Index einfach nachbilden<br />

und dabei Kosten sparen. Die institutionellen<br />

Anleger machen es uns vor, so heißt es.<br />

Und jetzt sollen auch private Anlegergelder<br />

vermehrt in ETFs fließen. Eine Entwicklung,<br />

die schon sichtbar geworden ist.<br />

Die ETFs scheinen alle guten Argumente<br />

auf Ihrer Seite zu haben. Doch was sind<br />

diese Argumente wirklich wert?<br />

Warum Institutionelle<br />

ETFs einsetzen<br />

Es ist doch schön, wenn Instrumente, die<br />

zuvor den institutionellen Profiinvestoren<br />

zur Verfügung standen, irgendwann auch<br />

für kleinere Portfolios genutzt werden<br />

können. So fand etwa die Idee einer sys -<br />

tematischen Asset Allocation zur Opti -<br />

mierung des Rendite-Risiko-Profils eines<br />

Portfolios ihren Weg von den Stiftungen<br />

ameri ka nischer Elite-Universitäten in die<br />

Portfolios von gut beratenen Kleinanlegern<br />

in aller Welt. Das war ein willkommener<br />

Beitrag zu einer effektiven Risikostreuung.<br />

Nun also werden auch ETFs nach dem<br />

gleichen Schema vermarktet: Bisher haben<br />

sie es Institutionellen ermöglicht, Märkte<br />

kosten günstig abzubilden, jetzt dürfen sich<br />

auch Privatanleger diesen vermeintlichen<br />

Vorteil zunutze machen.<br />

Die erste handfeste Überraschung: Kos -<br />

ten sind in institutionellen Kreisen häufig<br />

ein Argument gegen ETFs, nicht dafür.<br />

Eine aktuelle Befragung insti tutioneller<br />

Anleger für eine Themenausgabe von dpn 1 ,<br />

einer der führenden Publi kationen für<br />

insti tutionelle Investoren, vermerkt auf der<br />

Kostenseite Sorgen der Anleger über zu

hohe Spreads für die Makler, die bei dem<br />

Kauf und Verkauf der Fonds einge schaltet<br />

werden. Auch die Ausstiegs szenarien aus<br />

einem ETF-Investment verbuchen In -<br />

stitutionelle auf der Seite der Kontra -<br />

argumente: Hier wird die Liquidität der<br />

Märkte, an denen ETFs gehandelt werden,<br />

als Risikofaktor be wertet. Klassische Spe -<br />

zial fonds nach dem Muster von Publi -<br />

kums fonds haben in dieser Hinsicht für<br />

viele der Profianleger die Nase vorn. Ein<br />

wesentlicher Faktor, der in den Augen von<br />

Insti tutionellen für ETFs spricht, ist da -<br />

gegen beispiels weise die Möglichkeit, mit -<br />

tels ETFs schnell und kurzfristig in Märkte<br />

ein- und wieder auszusteigen. Anders als<br />

bei maß ge schneiderten Spezial fonds ist<br />

hier für institutionelle Anleger oft kein<br />

zeit licher Vorlauf zur Fonds auflegung<br />

etc. zu berück sichtigen. Für viele ergeben<br />

sich zu sätzlich bilanzielle Vorteile, wenn<br />

der Jahres abschluss nach inter nationalen<br />

Fonds von <strong>Fidelity</strong> mit flexiblem, aktivem<br />

Fondsmanagement können nachweislich echte<br />

Mehrrendite gegenüber Marktindizes erzielen –<br />

mit einem besseren Preis-Leistungs-Verhältnis<br />

für den Anleger.<br />

Leistung<br />

Bi lan zierungs-Standards wie etwa IFRS ge -<br />

macht wird. Wenn ETF-Anbieter, die heute<br />

nach eigener Auskunft im Schnitt knapp<br />

90 % ihres Geschäftes mit institutionellen<br />

Anlegern abwickeln (in Teilen sogar bis zu<br />

100 %), 1 ihre Produkte gezielt Privat an -<br />

legern zugänglich machen, gibt es dafür<br />

also eher kein Argument der Art: „Was<br />

Profis nützt, davon können auch Privat -<br />

anleger profitieren“. Institutionelle Anleger<br />

entscheiden aus anderen Gründen und<br />

aufgrund anderer Rahmenbeding ungen. So<br />

sind dem Privatanleger die IFRS-Standards<br />

der Bilanzierung schlicht egal, ein fort -<br />

gesetztes Rein und Raus aus Märkten mit<br />

den damit verbundenen Risiken des Market<br />

Timing und dem erhöhten administrativen<br />

Aufwand ist für Privat anleger in der Regel<br />

nicht sinnvoll.<br />

Im Kern reduziert sich die Vorteils argu -<br />

men tation für den Privatanleger damit<br />

auf ein einziges Argument: Mit ETFs – so<br />

die Behauptung – lässt sich eine vor ge -<br />

gebene Asset Klasse bei sinnvoll lang fris -<br />

tiger Anlage kostengünstiger im An leger -<br />

portfolio abbilden. D. h., das gleiche Risiko<br />

und die gleiche Rendite sollen zu güns ti -<br />

geren Kosten in das Portfolio gekauft<br />

werden können. Widerspruch zwecklos?<br />

ETFs: mögliche<br />

Emittentenrisiken<br />

Bei näherer Betrachtung zeigt sich zu -<br />

nächst, dass ETF nicht gleich ETF ist und<br />

Indizes von verschiedenen Anbietern un -<br />

ter schiedlich nachgebildet werden. Zwei<br />

Lager des Produktdesigns zeichnen sich<br />

ab: Replizierer auf der einen, Swapper auf<br />

der anderen Seite. Replizierer wollen ein<br />

liquides, transparentes Produkt anbieten,<br />

in dem „drin ist, was draufsteht“. Sie bilden<br />

also den Index physisch nach, indem sie<br />

genau die Indexwerte in ihr Portfolio legen.

06 THEMA<br />

Anders die Swapper: Hier geht es lediglich<br />

um die möglichst genaue Wieder gabe<br />

der Indexperformance bei minimalem<br />

Tracking Error – und das möglichst kos ten -<br />

effizient. Die Faustregel: Die kosten güns -<br />

tigeren ETFs arbeiten in der Regel nach<br />

dem Swap-Modell. Dabei werden über<br />

derivative Instrumente (Swaps) Indizes<br />

nur nachgebildet.<br />

Die Tücke liegt hier im Detail: Denn mit<br />

den Swaps holt sich der Anleger, der<br />

eigentlich doch nur das gleiche Risiko wie<br />

etwa das des DAX in sein Portfolio herein -<br />

lassen wollte, eine weitere Risiko dimension<br />

ins Haus: das Emittentenrisiko der Swap-<br />

Kontrakte. Emittentenrisiken waren lange<br />

Zeit nicht im Fokus der Wahrnehmung. Die<br />

Finanzmarktkrise mit den Insolvenzen<br />

großer Bankhäuser hat auf diesem Ohr<br />

hellhörig gemacht. Selbst manche Privat -<br />

anleger in Deutschland haben nun ihre<br />

Erfahrungen mit dem Emittenten risiko:<br />

beispielsweise, wenn sie Zer tifikate in ihr<br />

Depot gekauft haben, hinter denen Invest -<br />

ment banken als Emittenten standen, die<br />

bis vor der Krise noch als die profitablen<br />

Bollwerke des globalen Finanz marktes gal -<br />

ten. Dieses Bild hat sich nun grundlegend<br />

geändert. Für Privatanleger und ihre Be rater<br />

lohnt sich daher der genaue Blick auf die<br />

Risikodimension eines ETFs – besonders<br />

deshalb, weil ETFs tendenziell dann be -<br />

sonders kosteneffizient sind, wenn sie<br />

Swap-basiert arbeiten. Da kann also unter<br />

ungünstigen Umständen billig auch ganz<br />

schön teuer kommen.<br />

ETFs: planmäßig schlechter<br />

als der Index<br />

Oft gehört und doch etwas irreführend:<br />

„Mit ETFs lässt sich die Indexperformance<br />

kostengünstig abbilden“. Zusammen mit<br />

„viele aktive Asset Manager scheitern<br />

am selbst gesteckten Ziel, den Index (nach<br />

Kosten) zu übertreffen“, ergibt sich scheinbar<br />

zwingend ein Argument für ETFs.<br />

Und doch ist auch dies nur die halbe<br />

Wahrheit. Denn auch ETFs bringen Ver -<br />

waltungskosten für die passive Port fo -<br />

lioverwaltung mit sich. Die Frankfurter<br />

Allgemeine Sonn tags zeitung 2 beziffert sie<br />

mit durch schnitt lich 0,43 % pro Jahr. Be -<br />

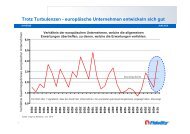

Aktives Management von <strong>Fidelity</strong> schlägt ETFs<br />

CORE-MARKT EUROPA<br />

210%<br />

170%<br />

130%<br />

90%<br />

29.08.2003 29.08.2008<br />

FF European Growth Fund (EUR)<br />

hypothetischer ETF auf MSCI Europe<br />

Quelle: <strong>Fidelity</strong>/FAS (für Durchschnittskosten ETF). 2 Betrachtungs -<br />

zeitraum 5 Jahre (29. 08. 2003 bis 29. 08. 2008). Nettovergleich<br />

rücksichtigt man also diesen Kosten faktor<br />

bei der Berechnung der ETF-Renditen<br />

(analog zur BVI-Methode der Berechnung<br />

der Wert entwicklung von Publikums -<br />

fonds), ergibt sich eine syste matische<br />

Under performance von 43 bp gegenüber<br />

dem Index. ETFs bilden also nicht die<br />

Wertentwicklung des Index ab. Sie bieten<br />

allenfalls die „Sicherheit“ eines definiert<br />

und planmäßig schlechteren Abschneidens<br />

gegenüber dem Index.<br />

<strong>Fidelity</strong>: aktives Management<br />

für mehr Rendite<br />

Tatsache ist, dass viele Fondsprodukte,<br />

die Anlegern in der Vergangenheit erfolg -<br />

reiches aktives Management versprochen<br />

und ihr Ziel im Übertreffen der Wert -<br />

entwicklung eines Index gesteckt haben,<br />

die eigenen Ansprüche nicht einlösen<br />

konnten. Tatsache ist aber auch, dass die<br />

Kernprodukte von <strong>Fidelity</strong> auch und gerade<br />

in den Core-Märkten für deutsche Anleger<br />

ihren Index nach Kosten geschlagen (be -<br />

rechnet nach BVI-Methode) 3 und so eine<br />

echte Mehrleistung erbracht haben.<br />

Weil Wertentwicklungen der Ver gangen -<br />

heit natürlich für sich allein keine Indi ka -<br />

toren für zukünftige Erträge sind, Anteils -<br />

werte von Fonds prinzipiell schwanken<br />

können und nicht garantiert sind, sollten<br />

sich Anleger und ihre Berater genau an -<br />

sehen, was hinter dieser langen Erfolgs -<br />

geschichte steht: Basis für die hervor -<br />

ragenden Ergeb nisse von <strong>Fidelity</strong> ist die<br />

funda mentale Analyse einzelner Titel.<br />

Dazu arbeitet bei <strong>Fidelity</strong> ein Team von<br />

Analysten, das im weltweiten Vergleich der<br />

CORE-MARKT DEUTSCHLAND<br />

240%<br />

190%<br />

140%<br />

90%<br />

29.08.2003 29.08.2008<br />

FF Germany Fund (EUR)<br />

hypothetischer ETF auf DAX 30<br />

Quelle: <strong>Fidelity</strong>/FAS (für Durchschnittskosten ETF). 2 Betrachtungs -<br />

zeitraum 5 Jahre (29. 08. 2003 bis 29. 08. 2008). Nettovergleich<br />

Fonds gesellschaften zu den größten zählt.<br />

Die Experten befinden sich unmittelbar<br />

vor Ort in den Anlage regionen. So können<br />

sie in direktem Kontakt mit den Unter -<br />

nehmen für das jeweilige Management<br />

eines Fonds von <strong>Fidelity</strong> die attraktivsten<br />

Titel ermitteln.<br />

Allein der Fondsmanager des <strong>Fidelity</strong><br />

Euro pean Growth Fund, Alexander Scur -<br />

lock, kann sich auf die Kompetenz und<br />

Erfahrung von 101 Analysten stützen,<br />

die regelmäßig rund 2.200 europäische<br />

Aktien untersuchen. 4<br />

Das Ergebnis kann sich sehen lassen:<br />

Über fünf Jahre konnte der Fonds einen<br />

Wert zuwachs von mehr als 60 % für seine<br />

Anleger realisieren. Der Index MSCI Europe<br />

gewann im gleichen Zeitraum nur 50,7%. 5<br />

Bei ETFs auf diesen Index hätten sich<br />

die Investoren mit nur 47,5 % zufrieden<br />

geben müssen, legt man die durch -<br />

schnittliche Kostenbelastung von 0,43 %<br />

zugrunde. 2 Auch in den anderen Core-<br />

Märkten für deutsche Anleger – in Deutsch -<br />

land, in den USA und in Südostasien –<br />

konnten aktiv ge managte Fonds von<br />

<strong>Fidelity</strong> einen ETF mit diesen Durch -<br />

schnitts kosten klar hinter sich lassen. 5 Ein<br />

eindrucksvolles Ergebnis von Stärke, Kom -<br />

petenz und Engagement des aktiven Fonds -<br />

manage ments von <strong>Fidelity</strong>.<br />

<strong>Fidelity</strong> European Growth<br />

Fund – aktiv erfolgreich seit<br />

18 Jahren<br />

Viel wird über effiziente und transparente<br />

Märkte publiziert. Gerne wird auch die<br />

These vertreten, die großen Aktienmärkte

CORE-MARKT USA<br />

180%<br />

150%<br />

120%<br />

90%<br />

29.08.2003 29.08.2008<br />

FF America Fund (USD)<br />

hypothetischer ETF auf Dow Jones IA<br />

Quelle: <strong>Fidelity</strong>/FAS (für Durchschnittskosten ETF). 2 Betrachtungs -<br />

zeitraum 5 Jahre (29. 08. 2003 bis 29. 08. 2008). Nettovergleich<br />

der Welt kämen dieser Idealvorstel lung<br />

beachtlich nahe. Mancher schlussfolgert<br />

dann: Im Gegensatz zu den vielfach<br />

in transparenten Satellite-Märkten kann<br />

ak tives Management in Core-Märkten<br />

keine Out per formance mehr erzielen.<br />

Der <strong>Fidelity</strong> Euro pean Growth Fund<br />

beweist seit 18 Jah ren das Gegenteil.<br />

Über 5, über 10, über 15 Jah re hat er<br />

den Index deutlich hinter sich gelassen –<br />

und hätte auch jeden ETF geschlagen,<br />

wenn sich eines dieser Produkte überhaupt<br />

schon so lange am Markt behauptet hätte.<br />

CORE-MARKT ASIEN<br />

420%<br />

310%<br />

200%<br />

90%<br />

29.08.2003 29.08.2008<br />

FF South East Asia Fund (USD)<br />

hypothetischer ETF auf MSCI AC Far East ex Japan<br />

„Ob der 18. Geburtstag für einen Fonds so einschneidend ist,<br />

wie für uns Menschen, weiß ich nicht. Sicher ist aber: Wer<br />

als Fonds auf 18 erfolgreiche Jahre zurückblickt und Millio nen<br />

von Anlegern von sich überzeugt hat, hat bewiesen, dass<br />

Quelle: <strong>Fidelity</strong>/FAS (für Durchschnittskosten ETF). 2 Betrachtungs -<br />

zeitraum 5 Jahre (29. 08. 2003 bis 29. 08. 2008). Nettovergleich<br />

Ein Anleger, der bei Auf legung am 1. 10.<br />

1990 den Betrag von 10.000 Euro in<br />

den <strong>Fidelity</strong> European Growth Fund<br />

investiert hätte, könnte sich heute über<br />

76.320 Euro 5 freuen. In einem ETF,<br />

wenn es diesen damals schon gegeben<br />

hätte, wären nur 43.158 Euro daraus<br />

ge worden 2 – trotz der Kostenvorteile der<br />

ETFs. Das sind die Fakten, an denen<br />

keine realistische Bewertung des Preis-<br />

Leistungs-Verhältnisses für Anlagemöglichkeiten<br />

vorbei kann. Die Frage nach Preis<br />

oder Leistung entscheidet der Anleger – und<br />

„Alles Gute zum Geburtstag“<br />

Simona Bandini, Senior<br />

Sales Manager, <strong>Fidelity</strong><br />

Simona Bandini zum 18. Geburtstag<br />

des European Growth Fund und<br />

warum das „Geburtstagskind“ selbst<br />

die schönsten Geschenke verteilt.<br />

THEMA<br />

07<br />

Der Wert des ETF-<strong>Investments</strong> ist<br />

hypothetisch berechnet: Indexwert<br />

ab züglich der durchschnittlichen<br />

Ma na gement-Kosten von ETFs (43 bp<br />

pro Jahr). 2 Die Wertent wick lung der<br />

Fonds von <strong>Fidelity</strong> ist errech net von<br />

Nettoanteilswert zu Netto anteils -<br />

wert, bei Wiederanlage der Erträge,<br />

ohne Berücksichtigung von Pro visi -<br />

onen, die das Ergebnis mindern. Wert -<br />

ent wick lungen der Vergan genheit<br />

sind keine Indikatoren für zukünftige<br />

Er träge. Der Wert der Anteile kann<br />

schwanken und wird nicht garantiert.<br />

Wie jede Anlage in Aktienfonds ist<br />

die Anlage in die dargestellten Fonds<br />

von <strong>Fidelity</strong> mit Risiken verbunden:<br />

Aktienrisiko, Wäh rungsrisiko und teil -<br />

weise Schwel len marktrisiko (FF South<br />

East Asia Fund).<br />

der wird dabei wesentlich berücksichtigen,<br />

was eine langfristige Anlage am Ende für<br />

ihn einbringen kann.<br />

man mit ihm dauerhaft rechnen muss – und als Anleger<br />

kann. Wie kaum ein anderes Fondsprodukt am Markt steht<br />

der Fonds für die Stärke von <strong>Fidelity</strong> im aktiven Management.<br />

Eine Konsequenz daraus: Das „Geburtstagskind“ hat<br />

sich auch in diesem Jahr wieder selbst beschenkt und ist<br />

als bester Aktienfonds Europas über 10 und 15 Jahre von der<br />

Stiftung Warentest ausgezeichnet worden. Die schönsten<br />

Geschenke macht er jedoch seinen Anlegern – und das seit<br />

18 Jahren. Auch in schwierigen Zeiten bleibt er ein<br />

berechenbarer Partner, auf den man sich verlassen kann.<br />

Meine besten Wünsche. Weiter so!“<br />

Der <strong>Fidelity</strong> European Growth Fund wird 18.<br />

Mehr Infos: berater.fidelity.de/europeangrowthfund<br />

1 dpn-Dossier „Exchange Traded Funds“, September/Oktober 2008. 2 Frankfurter Allgemeine Sonntagszeitung, 07. 09. 2008. 3 Berechnet von Nettoanteilswert zu Nettoanteilswert, bei Wiederanlage<br />

der Erträge, ohne Berücksichtigung von Provisionen, die das Anlageergebnis mindern. 4 Stand: 30. 06. 2008; einschl. FMR Corp. 5 Quelle: <strong>Fidelity</strong>/Morningstar. Stand: 29. 08. 2008. Wertentwicklung errechnet<br />

von Nettoanteilswert zu Nettoanteilswert, bei Wiederanlage der Erträge, ohne Berücksichtigung von Provisionen, die das Anlageergebnis mindern. Wertentwicklungen in der Vergangenheit sind keine<br />

Indikatoren für zukünftige Erträge. Der Wert der Anteile kann schwanken und wird nicht garantiert. Risikohinweis: Der <strong>Fidelity</strong> European Growth Fund, der <strong>Fidelity</strong> Germany Fund, der <strong>Fidelity</strong> America Fund<br />

und der <strong>Fidelity</strong> South East Asia Fund sind Aktienfonds. Alle genannten Fonds halten einen Teil ihrer Anlagen in Fremdwährungen und/oder sind in Fremdwährungen denominiert. Anleger können daher<br />

durch Wechsel kursschwankungen Wertverluste erleiden.<br />

Die Kernkompetenz von <strong>Fidelity</strong> International liegt im Management von Investmentfonds. <strong>Fidelity</strong> International kann keine Klassifikation anderer Anlageformen leisten. Die diesbezüglichen Informationen dieser<br />

Unterlage erheben keinen Anspruch auf Vollständigkeit. Obgleich die Inhalte bezüglich der Anlageform ETF in diesem Dokument mit größter Sorgfalt zusammengetragen wurden, kann <strong>Fidelity</strong> International<br />

hierfür keine Haftung übernehmen.

Der junge Giraffenbulle<br />

Nangila im Kölner Zoo ist<br />

„Patenkind“ und<br />

Markensymbol von<br />

FiNUM.FINANZHAUS.<br />

Aus der Perspektive<br />

des Überblicks<br />

Was für Kunden wirklich zählt: exzellenter Marktüberblick, die Fähigkeit zu neuer,<br />

ungewöhnlicher Perspektive und die Freiheit zu wirklich unabhängiger Beratung und<br />

Produktempfehlung. Eigenschaften, die den jungen und aufstrebenden Finanz dienst -<br />

leistungsvertrieb FiNUM.FINANZHAUS auszeichnen, der auf Unabhängigkeit und ein<br />

integriertes Allfinanzangebot setzt.

„Es ist dringend erforderlich, die Dinge mit<br />

anderen Augen zu sehen“, das ist das Credo<br />

von Reinhard Schutte, dem Gründer und<br />

Vorstandsvorsitzenden der FiNUM.FINANZ -<br />

HAUS.AG, wenn er an den Beratungs bedarf<br />

der Kunden denkt. Der dynamische Mitt -<br />

fünfziger weiß, wovon er spricht. Auf grund<br />

seiner 20-jährigen Erfahrung als Top -<br />

Manager im Vertrieb von Finanz dienst -<br />

leistungen ist er zu der festen Über zeugung<br />

gelangt, dass die traditionellen Formen der<br />

Finanz beratung und des Produktvertriebs<br />

an ihre Grenzen stoßen.<br />

Private Banking für jedermann<br />

„Die Innovation im Vertrieb von Finanz -<br />

dienstleistungen. Der Beginn einer neuen<br />

Ära“, so lautet der Titel der ersten Unter -<br />

nehmens darstellung. Sie verkündet Schuttes<br />

Vision von „Private Banking für jeder mann“.<br />

Das ist im Grunde ein hoher, wenn nicht<br />

der höchste Qualitäts anspruch, den man<br />

an die Beratung und Betreuung der Kunden<br />

stellen kann. Die logische Kon sequenz für<br />

das Geschäfts modell: ein Allfinanzkon zept,<br />

das die üblichen Limi tationen und Re strik -<br />

tionen der herkömm lichen Be ra tungs- und<br />

Vertriebsmodelle hinter sich lässt, alle<br />

Sparten der finanziellen Vor sorgeplanung<br />

und Absicherung um fasst, unabhängig<br />

von Produktgebern agiert und seine<br />

Philo sophie höchster Qualitäts perspektive<br />

kon sequent umsetzt. Nämlich die kon -<br />

zeptionell-systematische Finanz be ra tung<br />

sowie ganz heitliche Finanz planung ohne<br />

Produkt bindung über alle Asset Klassen<br />

hinweg. Der hohe Qualitäts anspruch in<br />

der Beratung baut auf hohe Kom petenz<br />

auf der Be raterseite. Folgerichtig er teilt<br />

Schutte einem Strukturvertriebs ansatz eine<br />

klare Absage.<br />

Die Rahmenbedingungen des Marktes,<br />

EU-Vermittler-Richtlinie, MiFID, § 34 d<br />

GewO, VVG-Reform, FRUG etc., erfordern<br />

ein Sys tem und eine Arbeitsweise, in denen<br />

der IT ein extrem hoher Stellenwert zu -<br />

kommt. Sie muss die neue Komplexität<br />

für die Finanz berater beherrschbar machen<br />

und darf da bei selbst nicht zum Problem<br />

werden. Auch dieser Herausforderung hat<br />

sich Schuttes Team von Anfang an gestellt.<br />

Heute läuft ein modernes und im Markt<br />

Reinhard Schutte, Gründer und<br />

Vorstandsvorsitzender der<br />

FiNUM.FINANZHAUS.AG<br />

einzigartiges IT-System, dessen Tools die<br />

komplette Ab wicklung über alle Asset<br />

Klassen be in halten, Single-sign-on, Doku -<br />

mentation und papier lose Archivie rung,<br />

Vergleichssoft ware, viel fach Online-Poli -<br />

cierung etc. Über dieses System stehen den<br />

Beratern alle Asset Klassen zur Verfügung,<br />

womit gemäß der Unter nehmens philo -<br />

sophie eine hoch professio nelle, prozess -<br />

gesteuerte Beratung, auch asset klassen -<br />

übergreifend und mit sinn voller Asset<br />

Allocation, fast spielend machbar ist.<br />

Die Zukunft kann kommen<br />

FiNUM.FINANZHAUS ist stringent auf<br />

die Anforderungen der Zukunft aus ge -<br />

richtet. Auch in Sachen Vollständigkeit des<br />

Pro duktangebotes sieht man sich bei<br />

FiNUM. FINANZHAUS außer gewöhnlich<br />

zukunfts sicher aufgestellt. Stichwort In -<br />

vestment fonds: Nahezu alle in Deutsch land<br />

zugelassenen Produkte sind für den Berater<br />

verfügbar. So kann der Berater auf Fonds<br />

international renom mier ter Anbieter wie<br />

beispielsweise auch <strong>Fidelity</strong> zugreifen und<br />

das für seine Kunden beste Angebot<br />

auswählen. Darüber hinaus zählen Wert -<br />

PARTNERPORTRÄT<br />

09<br />

papiere und Zertifikate zu dem Portfolio<br />

sowie eine Depotbanklösung. „Wir bieten<br />

unseren Beratern ein Haftungs dach nach<br />

§ 32 KWG“, erklärt Schutte nicht ohne<br />

Stolz, „und freuen uns außer ordentlich<br />

darüber, dass unsere Finanz berater jetzt<br />

auch mit Auftrags voll macht arbeiten und<br />

Online-Aus führ ungen der Orders in Echt -<br />

zeit vor nehmen können.“ Dabei geht ein<br />

jungenhaftes Lächeln über das Gesicht des<br />

56-Jährigen, „das kann nicht einmal jeder<br />

Banker selbst tun“. Bei Beteiligungen bietet<br />

FiNUM.FINANZHAUS eine Palette von<br />

über 150 geschlossenen Fonds. Einen<br />

echten Mehrwert für die FiNUM.FINANZ -<br />

HAUS-Berater bietet das Dokumentations -<br />

archiv mit E-Mail-Benach richtigung bei<br />

Infor mationen zu Bestands fonds. Ein spe -<br />

zielles FinanzierungsCenter für die Ver -<br />

mittlung von Baufinanzierungen, Privat -<br />

krediten und gewerblichen Finan zierungen<br />

ergänzt das Portfolio ebenso wie die über<br />

290 Courtage-Verein ba rungen mit deut -<br />

schen und euro päischen Sach- und Per -<br />

sonen ver sich er ungen. Damit ist auch das<br />

für die Kunden immer wichtiger werdende<br />

Vorsorge-System inklu sive staat licher För -<br />

derungen integriert.<br />

Für Schutte war klar, dass im Markt letzt -<br />

lich nur die unabhängige Beratung eine<br />

Zukunft hat: „Die Kunden werden immer<br />

aufge klärter und fordern, mit Recht, freie<br />

Aus wahl bei Produkten und einen nach -<br />

voll ziehbaren Vergleich, im Übrigen auch<br />

renommierter Produktpartner. Wir bieten<br />

die Finanzberatung, die wir uns selbst<br />

als Kunde wünschen: umfassend, nutz brin -<br />

gend, zukunftsorientiert. Mit uns wird keine<br />

Entscheidung zufällig getroffen, sondern<br />

alles folgt einer klaren Strategie: Logik<br />

in Finanzen.“ Was ganz aus Kunden -<br />

perspek tive gedacht ist, scheint auch die<br />

Profis zu überzeugen. So freut sich Schutte<br />

„über den Teamgeist, der unter den rund<br />

180 Finanz beratern herrscht, die sich bereits<br />

für eine Zusammenarbeit mit uns ent -<br />

schieden haben. Wir wollen weiter wachsen.<br />

Unser Ziel ist es, bis 2010 einen vorderen<br />

Platz unter den 10 Top-Finanzdienstleistern<br />

in Deutsch land zu erreichen.“ Die Aus -<br />

sichten dafür sind günstig, denn: „Die<br />

Zukunft gehört innovativen Finanz dienst -<br />

leistern: Menschen und Unternehmen.“

10 VERMISCHTES<br />

Q&A-Forum<br />

Was passiert, wenn ich für meinen<br />

Kunden kein Zweitkonto eröffne und<br />

er nach 2008 auf dem gleichen Depot<br />

investiert?<br />

(Karl S., Passau)<br />

Vermischt man Fondsanteile eines<br />

Fonds aus den Jahren vor und nach 2008<br />

etwa mit einem Sparplan auf einem<br />

Konto, werden die zuerst gekauften An -<br />

teile (First-in) auch zuerst verkauft<br />

(First-out). D. h., genau die Anteile, die<br />

der alten, günstigeren Besteuerung unter -<br />

liegen, werden zuerst veräußert. Im<br />

Depot verbleiben die später erwor benen<br />

Anteile. Wenn diese nach dem 01. 01. 2009<br />

gekauft wurden, sind die Verkaufs ge -<br />

winne nicht mehr abgeltungs steuerfrei.<br />

Wie wird FIL Investment Services GmbH<br />

die neue Abgeltungssteuer abführen?<br />

(Siegfried F., Stuttgart)<br />

Für Anlagekonten, die in Luxemburg ver -<br />

waltet werden, führt <strong>Fidelity</strong> keine Ab -<br />

geltungs steuer ab. Kunden, die ihre Fonds -<br />

anteile in Luxemburg verwahren lassen<br />

und der Steuerpflicht in Deutschland unterliegen,<br />

sind dazu verpflichtet, ihre Ein -<br />

künfte aus Kapitalvermögen zu ver steuern.<br />

RUDI RENDITO macht’s einfach<br />

Illustration: Oliver Melzer<br />

ETFS SIND ...<br />

... WIE EINE<br />

GRUPPENREISE IM BUS ...<br />

Sie haben eine Frage, rund um <strong>Fidelity</strong>, die auch andere interessiert? Dann senden Sie<br />

einfach eine E-Mail an redaktion-position@fil.com, und wir nehmen Ihre Frage auf.<br />

Wenn ich Access nutze, werde ich dann<br />

zukünftig Bestände aus beiden Konten<br />

eines Kunden dargestellt bekommen?<br />

(Markus G., Bremen)<br />

Unter Ihren gewohnten Zugriffsbedin -<br />

gungen werden Sie das Zweitkonto einfach<br />

neben dem alten Konto einsehen<br />

können.<br />

Kann mein Kunde später selbst bestimmen,<br />

aus welchem Konto verkauft wird,<br />

oder wird automatisch das Zweitkonto<br />

genommen?<br />

(Thomas M., Berlin)<br />

Der Anleger selbst spezifiziert das frei<br />

in seinem Verkaufsauftrag. Darin muss<br />

die je weilige Kontonummer angegeben<br />

werden.<br />

Wenn meine Kunden ein Zweitkonto er -<br />

öffnen – wo werden Ausschüttungen bei<br />

einer Wiederanlage zukünftig gebucht?<br />

(Herbert K., Mainz)<br />

Eine Wiederanlage von Ausschüttungen<br />

findet auf demselben Konto statt, auf dem<br />

sich auch die ausschüttenden Anteile<br />

befinden – also ggf. auf dem Zweitkonto.<br />

Muss eine neue Legitimationsprüfung bei<br />

der Eröffnung des Zweitkontos vorge -<br />

nommen werden oder reicht die alte?<br />

(Stefan N., Nürnberg)<br />

Wenn einer Ihrer Kunden bereits bei<br />

FIL In vest ment Services GmbH identi -<br />

fiziert ist, dann muss sich dieser Kunde<br />

nicht noch mal identifizieren lassen.<br />

D. h., für den Kunden entsteht kein<br />

weiterer Aufwand (insbesondere kein<br />

erneutes Postident-Verfahren).<br />

Gewinner mit <strong>Fidelity</strong><br />

<strong>Fidelity</strong> freut sich mit den Gewinnern<br />

der Verlosung von drei edlen<br />

Business-Laptoptaschen aus dem<br />

Hause PICARD aus der letzten<br />

Ausgabe dieses Magazins.<br />

Wir gratulieren<br />

Christoph Otter, Grünwald,<br />

Bernd Willmes, Attendorn,<br />

Bärbel Nebelung, Senftenberg.<br />

Auch in diesem Heft warten attraktive<br />

Gewinne auf unsere Leser. Mehr dazu<br />

auf Seite 19.<br />

... MAN WIRD IMMER<br />

MITGENOMMEN, KOMMT ABER<br />

SELTEN DA AN, WO MAN<br />

HINWILL.

Dossier<br />

Transparente Beratung:<br />

Die Zukunft bringt Chancen für<br />

Unabhängigkeit und Qualität<br />

Von Dieter-Thilo Fischer und Prof. Dr. Jens Kleine<br />

Manchmal kreiert die Finanzindustrie Konflikte, wo es eigentlich<br />

gar keine gibt. Etwa bei der fortdauernden Diskussion zum<br />

Thema „Transparenz bei Rückvergütungen für Finanzberater“.<br />

Die Mandanten, um die es in Wirklichkeit geht, sind weniger<br />

daran interessiert, dass ihre Berater Provisionen von Dritten be -<br />

kommen. Das wissen sie in vielen Fällen oder antizipieren<br />

dies zumindest. Für Kunden ärgerlich sind Versuche, das Thema<br />

Vergütung der Beraterleistung einfach systematisch zu um -<br />

gehen. Schließlich ist es ihr Geld, das der Berater in Form von<br />

Ver gü tungen durch die Produktgeber vereinnahmt. Völlig klar,<br />

dass man darüber wenigstens Bescheid wissen möchte.<br />

Geht der Berater die Angelegenheit mit Fingerspitzengefühl<br />

und Menschenkenntnis an, wird das Ganze für ihn dagegen zur<br />

Erfolgsgeschichte. Eine klare Aussage in der „KLEINE Finanz -<br />

prog nose“, einer Studie zum Finanzdienstleistungsmarkt, die das<br />

Stein beis Research Center for Financial Services gemeinsam<br />

mit FINANZEN Advisor Services, einem Tochter unternehmen des<br />

Axel Springer Finanzen Verlags, kürzlich unter rund 700 Experten<br />

der Finanzindustrie durchgeführt hat: „Berater, die ihre Kunden<br />

trans parent, kenntnisreich und umfassend beraten, werden künf -<br />

tig im Vorteil sein.“ Und dies ist nicht nur dem durch MiFID ent -<br />

schei dend veränderten regulativen Rahmen geschuldet, son dern<br />

liegt auch daran, dass die Anleger immer kritischer und in den<br />

An forderungen an eine Finanzberatung anspruchsvoller werden.<br />

Zeitenwende: mehr Transparenz<br />

Berater, die die Chancen und Auswirkungen der MiFID-Pläne<br />

früh zeitig erkannt und sich rechtzeitig darauf eingestellt haben,<br />

fahren jetzt die ersten Erfolge ihrer Strategie ein. Dahinter steckt<br />

vermutlich auch der Ansatz, den wirklichen Bedarf der Mandanten<br />

zunehmend zu erkennen und ihnen vom Start der gemeinsamen<br />

KOMPAKT:<br />

Die „KLEINE Finanzprognose“ 1 , eine unab -<br />

hängige Studie zu Entwicklungen des Finanz -<br />

dienst leistungsmarktes in Deutschland, wurde<br />

Ende 2007 erstmalig vom Steinbeis Research<br />

Center for Financial Services und der Axel-<br />

Springer-Tochter FINANZEN Advisor Services,<br />

München, vorgelegt: Danach werden zu neh -<br />

mend aufgeklärte An leger und stringentere<br />

Rahmen beding ungen wie MiFID diejenigen<br />

Berater zu Gewinnern machen, die mit Unab -<br />

hängigkeit und Trans parenz Vertrauen ge -<br />

winnen und Zugriff auf Top-Anlageprodukte<br />

gewährleisten können.<br />

Beziehung an mit großer Transparenz zu begegnen: Mehr Trans -<br />

parenz sorgt für engere Kundenbeziehungen und dadurch für<br />

höhere Umsatzpotenziale.<br />

Das bedeutet bei Weitem noch nicht, dass der traditionell<br />

provisionsgesteuerte Vertrieb von Finanzprodukten ausgedient<br />

hat. Allerdings sollten Gebühren, Provisionen und Rückver -<br />

gütungen von allen Beratern, die unter die MiFID-Regeln fallen,<br />

seit November vergangenen Jahres wirklich aufgedeckt und<br />

transparent gemacht werden.<br />

1 Für die „KLEINE Finanzprognose“ wurden insgesamt 714 Finanzexperten in ganz<br />

Deutschland befragt. Darunter Vermögensverwalter, Mitarbeiter von Banken<br />

und Sparkassen, Anlagevermittler, Mitarbeiter von Versicherungen, (Dach-)Fonds -<br />

manager. Die Studie wurde erstmalig im Oktober 2007 durchgeführt.<br />

01

02<br />

Dossier<br />

Kunden werden zunehmend kritischer<br />

Mit welcher Aussage zum Kunden verhalten stimmen Sie<br />

überein? Kunden werden zunehmend kritischer.<br />

stimme voll zu 29,4 %<br />

stimme zu<br />

neutral<br />

stimme eher<br />

weniger zu<br />

stimme nicht zu<br />

3,6 %<br />

1,5 %<br />

Quelle: KLEINE Finanzprognose<br />

14,6 %<br />

51,0 %<br />

Gelingt es dem Berater, dem Kunden im direkten persönlichen<br />

Gespräch den Wert seiner Expertise und Beratungsleistung zu<br />

verdeutlichen, scheint es auch kaum Probleme mit der Akzeptanz<br />

der Vergütungen seitens der Mandanten zu geben, so die Er -<br />

geb nisse der Studie. Das Problem für die anderen: Wer seine Ein -<br />

nahmequellen nach wie vor nicht transparent macht (und hierzu<br />

zählen auch heute noch einige Institute und Unter nehmen), wird<br />

künftig immer mehr unter Druck geraten. Und dies in mehr -<br />

facher Hinsicht: Erstens von den Anlegern, die weiterhin kritisch<br />

und „zunehmend informiert“ sein werden (das erwarten 64,5 %<br />

der Befragten). Zweitens von den Medien, die die In teressen der<br />

privaten Anleger bedingungslos vertreten werden. Drittens von<br />

den Verbänden. Viertens von den zu gelassenen Honorarberatern,<br />

die ausschließlich durch die Honorare ihrer Mandanten bezahlt<br />

und so in Sachen Transparenz eine Art Freifahrschein haben werden.<br />

Eine Nachfrage beim Verbund Deutscher Honorarberater,<br />

Amberg, ob es sich lohne, als Finanz berater auf Transparenz zu<br />

setzen, und wie es sich lebe, wenn dessen Partner alle Pro vi -<br />

sionen und Rückvergütungen vollständig an ihre Kunden zurück -<br />

zahlen, wird vom Chef des Ver bundes, Dieter Rauch, so beant -<br />

wortet: „Bei vielen hat sich der Umsatz nach der Umstellung auf<br />

die Honorarberatung verstetigt und erhöht.“ Ferner sei ihm<br />

das Thema Transparenz wichtig, und zwar auch als Unter schei -<br />

dungs merkmal: „Damit können sich viele Honorarberater von<br />

der Masse der Berater absetzen.“<br />

Der Berater von morgen<br />

Ganz unabhängig von der Frage nach Provision oder Honorar:<br />

Was sind eigentlich die Anforderungen, die laut der Studie die<br />

Berater von morgen an sich gestellt sehen? Die häufigsten Ant -<br />

worten der befragten Experten können angesichts der steigen -<br />

den Ansprüche der Kunden nicht mehr verwundern: weit gehende<br />

Unabhängigkeit, gefolgt von Servicequalität und Transparenz.<br />

Was sind die wichtigsten Anforderungen<br />

an Berater?<br />

1. weitgehende Unabhängigkeit<br />

2. große Servicequalität<br />

3. höchstmögliche Transparenz<br />

4. persönliche Glaubwürdigkeit<br />

5. starke Vertriebspower<br />

6. profundes Fachwissen<br />

7. überdurchschnittliches Netzwerk<br />

Quelle: KLEINE Finanzprognose<br />

Zusätzlich hat die „KLEINE Finanzprognose“ Eigenschaften<br />

zweiter Ordnung erhoben, mit denen Berater ausgestattet sein<br />

sollten, um diese grundsätzlichen Anforderungen an das<br />

Beraterprofil auch einlösen zu können. Die Berater hatten dabei<br />

die Möglich keit, einzelne Situationen zu simulieren. Die<br />

folgenden Eigen schaften wurden dabei am meisten genannt.<br />

Was sind die wichtigsten Eigenschaften<br />

der Berater?<br />

1. Zugriff auf führende Produkte über alle Asset Klassen hinweg<br />

2. zielgruppenadäquate Ansprache und Beratungsansätze<br />

3. eine zeitsparende IT für möglichst viele Beratungsprozesse<br />

4. die Fähigkeit, moderne und komplexe Vermögensstrukturen abzubilden<br />

5. Zugriff auf verlässliche Datenbanken und Anbieter<br />

mit hohen Service- und Schulungsqualitäten<br />

Quelle: KLEINE Finanzprognose<br />

Die erstplatzierte Eigenschaft zeigt sich dabei durchaus facet -<br />

tenreich: Der Zugriff auf Top-Produkte wird von einem Teil<br />

der Befragten (9,5 %) als limitiert erachtet. Von bestimmten<br />

Hedgefondsprodukten ist dies als Tatsache bekannt. Bei<br />

Investmentfonds dagegen dürfte dies weitaus weniger der Fall<br />

sein, da die Leistungen der korrespondierenden Produkt ge -<br />

sellschaften transparenter, nachvollziehbarer und damit kom pe -<br />

titiver sind. Andererseits ist die Auswahl geeigneter Produkte<br />

aus Tausenden zur Verfügung stehenden Optionen der limi tie -<br />

rende Faktor. Schließlich geht es darum, für den Anleger die -<br />

jenigen Produkte auszuwählen, die auf Basis der Qualität ihres<br />

Fondsmanagements auch in der Zukunft eine dauerhaft<br />

überdurchschnittliche Wertentwicklung erwarten lassen. Eine

Aufgabe, der die wenigsten Fondsmanager gewachsen sind.<br />

Ohne Ratings und/oder Consultants ist daher eine sinnvolle<br />

Auswahl in der Regel nicht zu treffen.<br />

Doch auch hier stellt sich die Frage: Wie und wann ist die<br />

Trans parenz der Auswahl gewährleistet? „Nur wenn die<br />

Mandanten, ob privat oder institutionell, die Selektionskriterien<br />

nachvoll ziehen können, wird die Beratung erfolgreich sein“,<br />

folgert Joachim Meyer, Vorstand der Complementa Deutschland<br />

AG, die institutionelle Investoren bei der Auswahl geeigneter<br />

Manager berät.<br />

Was im Alltag zählt<br />

Noch wichtiger als Transparenz scheinen für die Befragten aber<br />

ganz praktische Alltagsthemen zu sein, wie z. B. der Abbau<br />

bürokratischer Hemmnisse, eine konsequentere Zielgruppen -<br />

orientierung, mehr Unterstützung durch externe Software -<br />

produkte oder die Aufnahme weiterer Servicefunktionen wie<br />

kostenlose Vorsorgechecks oder Hotlines.<br />

Das verwundert kaum: Denn durch transparente Beratung allein<br />

wird in der Regel noch kein Produkt „verkauft“. Sie dient aller -<br />

dings dazu, Vertrauen zu erwecken. Ein offenes und transpa ren -<br />

tes Verhalten dem Mandanten gegenüber kann viel bewirken:<br />

Mit 15,2 % aller Nennungen wurde die Eigenschaft „Vertrauen“<br />

über alle Finanzdienstleistergruppen hinweg als Voraus setzung<br />

Nr. 1 angesehen, die eigene Vertriebseffizienz zu stärken.<br />

Vertrauen ist der Schlüssel zum Kunden<br />

Das Vertrauen wird nur ein Berater rechtfertigen können, der<br />

seinen Anlegerkunden nachhaltig überzeugende Produktqualität<br />

unvoreingenommen zugänglich machen kann. Das heißt auch,<br />

so erwartet es die Mehrzahl der Befragten, dass eine offene<br />

Produktarchitektur weiterhin an Bedeutung gewinnen wird.<br />

Unabhängigkeit schlägt auch hier wieder als wichtigste Grund -<br />

anforderung an den Berater durch. Auf Basis der eigenen<br />

Unabhängigkeit formuliert die überwältigende Mehrheit der<br />

Berater, die an der Unter suchung teilgenommen haben, denn<br />

auch klare Anforderungen an die Produktgeber. Bei der Frage,<br />

was Produktlieferanten, wie z. B. Fondsgesellschaften, den Be -<br />

ratern besonders bieten sollen, geht es ebenfalls um Attribute,<br />

die für Klarheit und Transparenz stehen: 94,6 % der Befragten<br />

nannten die transparente „Qualität einzelner Fonds bzw. ihrer<br />

Manager“ als sehr wichtig oder wichtig bei der Aus wahl von<br />

Fondsgesellschaften. Lediglich 4,2 % meinten dabei übrigens,<br />

dass ein Stammsitz in Deutschland für ihre Ent scheidung eine<br />

Rolle spiele – was die Wettbewerbs fähigkeit internationaler<br />

Anbieter in Deutschland unterstreicht.<br />

Dossier<br />

Vertrauen ist der Schlüssel zum Kunden<br />

Mit welcher Aussage zum Kunden verhalten stimmen Sie<br />

überein? Vertrauen und Kompetenzvermutung (Brand)<br />

werden zunehmend entscheidend.<br />

stimme voll zu<br />

stimme zu<br />

neutral<br />

stimme eher<br />

weniger zu<br />

stimme nicht zu<br />

1,3 %<br />

0,8 %<br />

10,4 %<br />

Quelle: KLEINE Finanzprognose<br />

Open Architecture wird wichtiger<br />

Qualität des Fondsmanagements<br />

entscheidend bei Fondsauswahl<br />

47,2 %<br />

Mit welcher Aussage zu Vertriebswegen stimmen<br />

Sie überein? Open Architecture wird gegenüber Closed<br />

Architecture an Bedeutung gewinnen.<br />

stimme voll zu<br />

stimme zu<br />

neutral<br />

stimme eher<br />

weniger zu<br />

stimme nicht zu<br />

3,4 %<br />

6,6 %<br />

Quelle: KLEINE Finanzprognose<br />

26,7 %<br />

37,9 %<br />

Was sind für Sie Entscheidungsmerkmale bei<br />

der Auswahl von Fondsgesellschaften? Qualität der<br />

einzelnen Fonds/-manager.<br />

stimme voll zu 64,4 %<br />

stimme zu<br />

neutral<br />

stimme eher<br />

weniger zu<br />

stimme nicht zu<br />

3,7 %<br />

1,7 %<br />

0%<br />

Quelle: KLEINE Finanzprognose<br />

25,4 %<br />

30,2 %<br />

40,3 %<br />

03

04<br />

Dossier<br />

Fonds mittelfristig mit Aufwind<br />

Unter den Investmentvehikeln wird der Kategorie Investment -<br />

fonds nach Meinung der Befragten auch weiterhin eine große<br />

Bedeutung zukommen. Über 50 % rechnen mit steigenden Mittel -<br />

zuflüssen – auf eine mittlere Sicht von fünf Jahren.<br />

Über 50 % erwarten steigende<br />

Mittelzuflüsse<br />

Investmentfonds werden in den kommenden 5 Jahren<br />

höhere Mittelzuflüsse erreichen als bisher.<br />

stimme voll zu 14,1%<br />

stimme zu<br />

neutral<br />

stimme eher<br />

weniger zu<br />

stimme nicht zu<br />

3,7 %<br />

10,1 %<br />

Quelle: KLEINE Finanzprognose<br />

Aktien<br />

8<br />

Quelle: KLEINE Finanzprognose<br />

28,8 %<br />

43,2 %<br />

Wachsende Mittelzuflüsse bei Aktienfonds<br />

Wie wird sich der Mittelzufluss pro Jahr für Investment -<br />

fonds in den nächsten 5 Jahren entwicken?<br />

Wachstum des Nettomittelzuflusses pro Jahr in %<br />

Diese Einschätzungen wurden vor der gegenwärtigen Finanz -<br />

markt krise erhoben. Da die Krise nicht fondsspezifisch ist,<br />

son dern Invest mentfonds in der Mehrzahl wie auch andere<br />

Anlage instrumente nur als deren Folge mit zeitweiligen Rendite -<br />

einbrüchen um gehen müssen, kann man von der mittel fristigen<br />

Validität dieser Schätzung weiter ausgehen. Allerdings im pliziert<br />

dies hohe Anforderungen an die Fondsgesellschaften. Zu den<br />

Gewinnern werden sicher innovative Fondskonzepte gehören,<br />

die Anlegern nachvollziehbaren Mehrwert infolge der Leistung<br />

des Fonds verwalters bieten. Unter Innovation ver stehen die<br />

Befragten laut der Studie an erster Stelle das Er schlie ßen neuer<br />

Märkte. Dabei sollen Trends auf ihre Validität überprüft werden.<br />

Zu den Top 5 unter den Merkmalen gehört aber auch ein wirklich<br />

aktives Management (12,5 % der Nennungen).<br />

Insgesamt erwarten die Befragten zunehmende Mittelzuflüsse<br />

für alle Fondsklassen – von Aktien- über Rentenfonds bis hin<br />

zu Immobilienfonds. Signifikante Unterschiede im Wachstum der<br />

Mittelzuflüsse zwischen den einzelnen Fondsklassen werden<br />

dabei nicht erwartet.<br />

Fazit<br />

Die Studie kommt zu dem Schluss, dass sich Qualität und Trans -<br />

parenz nach Meinung der be fragten Finanzexperten durchsetzen<br />

werden, und zwar auf der Ebene der Beratung wie auch auf der<br />

der ausgewählten Produkt lösungen. MiFID ist dabei weniger ein<br />

Sonderthema als vielmehr ein Katalysator, der die Entwicklung<br />

hin zu besserer, unab hängiger und transparenter Beratung be -<br />

schleunigt: Es geht im Kern weniger darum, wie der Berater<br />

bezahlt wird. Eher zählt die Frage, wie (gut) er berät. Bei Honorarwie<br />

auch Provisions beratern wird es Protagonisten geben, die<br />

ihre Sache ernsthaft und engagiert angehen. Diese werden bei<br />

den drei entschei denden Anforderungen Unabhängigkeit,<br />

Servicequalität und Transparenz Vertrauenspunkte bei ihren<br />

Anlegerkunden sammeln und so langfristig zu den Gewinnern<br />

gehören. Unter diesen drei Anforderungen ist die Unab hängig -<br />

keit die grund legendste. Ohne Unabhängigkeit ist keine<br />

Auswahl der Top-Produkte für den Anleger möglich.<br />

39,7 %<br />

34,7 %<br />

12,6 %<br />

2,5 %<br />

8,4 % DIETER-THILO FISCHER<br />

Geschäftsführer von FINANZEN Advisor<br />

Services, Tochterunternehmen des<br />

Axel Springer Finanzen Verlags. Das<br />

Unter nehmen entwickelt und vertreibt<br />

führende Software- und Research-<br />

Pro dukte für Finanzberater.<br />

d.fischer@advisor-services.de<br />

PROF. DR. JENS KLEINE<br />

Steinbeis-Hochschule Berlin GmbH.<br />

Dr. Kleine führt das Research Center for<br />

Financial Services. Jährlich veröffentlicht<br />

er mit der „KLEINE Finanzprognose“<br />

eine profunde Übersicht zur Situation am<br />

deutschen Finanzdienstleistungsmarkt.<br />

jens.kleine@steinbeis-research.de

„Abgeltungssteuer,<br />

Finanzkrise, volatile<br />

Kapitalmärkte –<br />

verunsicherte Kunden<br />

fordern den Berater<br />

auf der ganzen Linie.“<br />

Was Berater ihren Kunden<br />

jetzt unbedingt vermitteln sollten.<br />

Ellen Posch, Executive Director,<br />

im Interview<br />

POSITION: Der entscheidende Stichtag für die Abgeltungs -<br />

steuer – der 31. 12. 2008 – steht unmittelbar bevor. Viel Zeit<br />

bleibt also nicht mehr, seine Anlagen zu überprüfen und<br />

steueroptimiert zu handeln. Erwarten Sie noch mal heiße<br />

Wochen im Jahresendgeschäft?<br />

Ellen Posch: Es ist nicht auszuschließen, dass in den letzten<br />

Wochen des Jahres Hektik aufkommt, da viele Kunden das<br />

Thema vor sich hergeschoben haben und gewissermaßen auf<br />

den letzten Drücker Entscheidungen treffen. Gemäß einer<br />

Umfrage der GfK im dritten Quartal dieses Jahres gaben 57 %<br />

der Befragten an, die Abgeltungssteuer sei ihnen unbekannt<br />

bzw. sie seien unsicher hinsichtlich der Folgen. Im ersten Quartal<br />

derselben Umfrage waren es interessanterweise nur 49 %.<br />

Bei aller gebotenen Vorsicht bezüglich der Repräsen ta tivität<br />

solcher Umfragen: Es verwundert natürlich schon, dass so<br />

viele Anleger – und deutlich mehr als zu Jahres beginn – nicht<br />

Be scheid wissen oder unsicher in der Einschätz ung der Folgen<br />

sind. Vor allem, da dieses Thema das ganze Jahr über durch die<br />

Massenmedien aufgegriffen und behandelt wurde. Auch<br />

die ganze Finanzindustrie ist mit einem Füllhorn konkreter<br />

INTERVIEW<br />

11<br />

Produkt offerten zur Abgeltungssteuerver meidung – von der Dach -<br />

fondswelle bis hin zur klassischen Rentenversicherung – in<br />

den Markt gegangen und hat mit großen Werbebudgets massiv<br />

um die Gunst des Kunden geworben.<br />

Vielleicht war ja genau das zu viel des Guten.<br />

Das kann gut sein. Die meisten Kunden sind schließlich keine<br />

Fachleute in Finanzangelegenheiten. Sie sind oft unsicher,<br />

zumindest aber kritisch bei Entscheidungen unter neuen<br />

Rahmen bedingun gen für ihre eigene Geldanlage. Das ist ja<br />

auch nur allzu ver ständlich, denn es geht schließlich um ihr<br />

Geld und nicht selten um so ein wichtiges Ziel wie ihre<br />

per sönliche Altersvorsorge. Da sind ein Übermaß an Produkt -<br />

angeboten unter schiedlichster Machart und Her kunft als<br />

„die Antwort“ auf die Abgeltungssteuer und dieser hohe Kom -<br />

mu ni ka tions druck aus allen Richtungen womöglich eher<br />

irritierend, als dass es dem Kunden zur besseren Orien tierung<br />

verhelfen würde. Und wenn man sich dann noch mit den<br />

Folgen einer Finanz krise auseinanderzusetzen hat, weiß man<br />

als Anleger gar nicht, worüber man zuerst nachdenken soll.

12 INTERVIEW<br />

Bleiben wir noch einen Moment beim Thema Abgeltungs -<br />

steuer. Was ist denn die Botschaft von <strong>Fidelity</strong> an den Kunden<br />

in dieser Sache?<br />

Wir haben dazu immer eine sehr klare Meinung vertreten und<br />

sind vor allem nicht der Versuchung erlegen, aus taktischen<br />

Gründen „steueropportunistische“ Produktlösungen aufzulegen.<br />

Unser Hauptversprechen an den Anleger ist von jeher, ihn mit<br />

langfristig tragfähigen und chancenreichen Investment lösungen<br />

darin zu unterstützen, finanzielle Unabhängigkeit zu er reichen<br />

bzw. zu bewahren. Und diese erreicht er nun einmal am sichersten<br />

über eine langfristig hohe Rendite seiner Kerninvestments. Also<br />

hat das Thema Rendite für uns immer Vorrang vor reinen, noch<br />

dazu kurzfristigen aktuellen Steueraspekten. Man könnte auch<br />

sagen: Der beste „Steuertrick“ ist eine hohe Rendite in Ver bin dung<br />

mit einem langfristigen Anlagehorizont.<br />

Stichwort „steueropportunistische“ Produktlösung. Ist darin<br />

der Grund zu sehen, dass <strong>Fidelity</strong> keinen Dach fonds aufgelegt<br />

hat? Immerhin gelten diese ja als<br />

sicherer Schutz vor der Ab gel -<br />

tungs steuer. Und viele haben das<br />

sicher lich von <strong>Fidelity</strong> erwartet.<br />

Zum Thema Dachfonds haben<br />

wir uns vielfach geäußert, vor<br />

allem zu dem hohen Qualitäts -<br />

risiko, das wir im Hinblick auf die<br />

unüber schaubar große Zahl an<br />

Neuauf legungen seit 2007 sehen.<br />

Damit haben wir nicht gesagt, ein Dachfonds sei grundsätzlich<br />

von Übel. Es gibt auch hier Qualitätslösungen mit Tradition<br />

im Markt. Aber dieser Neuproduktwelle der letzten 18 Monate<br />

geben wir keine positive Prognose in puncto Nachhaltigkeit<br />

und Rendite. <strong>Fidelity</strong> steht nun einmal auf der ganzen Welt für<br />

den quali fi zier ten und erfolgreichen Stockpicking-Ansatz auf<br />

der Basis eines fundamentalen Research in allen Anlageklassen<br />

und -regionen, in denen wir engagiert sind. Dafür sind wir<br />

bekannt, das ist unsere Kompetenz. Deshalb setzen wir alles<br />

daran, den Anlegern immer wieder zu verdeutlichen, dass<br />

die für ihre langfristigen Kerninvestments angebotenen Fonds -<br />

lösungen von <strong>Fidelity</strong> einen wirksamen Schutz gegen die<br />

Ab geltungssteuer liefern. Denn sie sind bewiesenermaßen nach -<br />

haltig und langfristig chancen reich und können so künftig<br />

steuer schädliche Fondswechsel ver mei den helfen. Anleger wie<br />

Berater sind mit den Fonds ange boten aus unserem Hause<br />

auch ohne einen Dachfonds Marke <strong>Fidelity</strong> immer bestens be -<br />

raten. Im Übrigen bleiben ja die Zu flüsse in Dachfonds bei<br />

Weitem hinter den Erwartungen der Fonds industrie zurück,<br />

was nach unserer Auffassung das Qualitäts problem gerade<br />

der Neuauflegungen nur verschärfen wird.<br />

Das wird wohl aber sicher auch daran liegen, dass die Abgel -<br />

tungs steuer die Anleger bislang doch noch nicht so richtig<br />

bewegt hat. Man wird wohl nicht sagen können, dass die über<br />

„Die Bankenkrise ist eine<br />

Chance, zu verdeutlichen,<br />

wo die wirklichen Werte<br />

verdient werden.“<br />

200 Mrd. Euro, die man noch vor einem Jahr auf der Flucht vor<br />

der Abgeltungssteuer gesehen hat, sich wirklich in Bewegung<br />

gesetzt hätten.<br />

Ja, das ist – jenseits der verbreiteten Unsicherheiten der Anleger<br />

im Hinblick auf die Abgeltungssteuer und ihre Be deu tung<br />

für die konkrete Investmententscheidung – sicherlich auch ein<br />

Indiz dafür, dass aktuell ganz andere Aspekte eine Menge<br />

Verun sicherung in den Markt hineintragen. Wir haben es ins -<br />

gesamt derzeit mit einer extremen Zurückhaltung der Anleger<br />

bei Neuinvestments in Aktienfonds zu tun. Trotzdem ist<br />

Bewegung im Markt, allerdings in eine ganz andere Richtung.<br />

Produktlösungen, die Garantien versprechen, und Anlagen, die<br />

sich am Geldmarkt orientieren, haben zurzeit Konjunktur.<br />

Der Renditeaspekt tritt dabei in den Hintergrund, und das ist<br />

lang fristig gesehen immer zum Nachteil für den Anleger. Hinzu<br />

kommt, dass seit einigen Jahren Geschäfts- und Invest ment -<br />

banken mit Hoch druck auch den Privatanlegern Zertifikate<br />

ver kaufen. Ver meintli che Alleskönner, die den Anleger in trüge -<br />

rischer Sicher heit wiegen. Die<br />

einen garantieren den Kapital -<br />

einsatz, nach unserer festen Über -<br />

zeugung ein völlig un tauglicher<br />

Weg, das Ziel einer langfristigen<br />

Ver mögens bildung zu erreichen,<br />

andere ver sprechen den Aktien -<br />

kauf auf Rabatt, wieder andere<br />

Gewinne in jeder Börsen phase.<br />

Und das offenbar mit gutem Ver -<br />

kaufs erfolg. In relativ kurzer Zeit haben die deutschen Anleger<br />

etwa 120 Mrd. Euro in diese Produktgattung gesteckt.<br />

Diesen Zertifikate-Boom beurteilen Sie kritisch?<br />

Ja, und zwar aus mindestens zwei Gründen. Zum einen legt ein<br />

in nur wenigen Jahren in Zertifikate investiertes Kapitalvolumen<br />

dieser Größenordnung die Vermutung nahe, dass es sich in<br />

vielen Fällen nicht um eine temporäre Beimischung in größeren<br />

und langfristig orientierten Anlageportfolios handelt, sondern<br />

dass Zertifikate oftmals den überwiegenden, mindestens aber<br />

einen zu großen Anteil ausmachen. Dieses Kapital fehlt dem<br />

Kunden dann auf längere Sicht für den Vermögensaufbau, den er<br />

ganz sicher mit langfristigen <strong>Investments</strong> in breit aufgestellte<br />

Aktien fonds am wirkungsvollsten erreicht. Denn die Rendite -<br />

dynamik der Aktienmärkte ist historisch bewiesen immer die<br />

beste Lösung für den Anleger gewesen und wird es auch bleiben.<br />

Zum anderen sollte man bedenken, dass Zertifikate derivativ<br />

struk turierte Produkte sind.<br />

Und derivative Produktstrukturen eignen sich nicht für<br />

den Anleger?<br />

Je komplizierter die derivative Struktur, desto intransparenter<br />

sind sie letztlich gerade für den Privatanleger. Und: Sie sind ihrer<br />

rechtlichen Natur nach Inhaberschuldverschreibungen des<br />

jeweiligen Emittenten. Das bedeutet, die Solvenz des Emittenten

ist maßgeblich für die „verbrieften“ Garantien, die so stark in<br />

den Vordergrund gestellt werden, und die Sicherheit des<br />

Invest ments an und für sich. Wie schnell Garantien und Anlage -<br />

sicher heit in Frage gestellt werden können, sieht man gerade<br />

in der gegenwärtigen Bankenkrise. Diese hat uns in den ver -<br />

gangenen Wochen und Monaten gelehrt, dass selbst bislang<br />

höchst renommierte Emittenten<br />

von Zertifikaten und strukturierten<br />

Produkten in die Insolvenz gehen<br />

können – Stichwort Lehman-<br />

Pleite – und damit den Anleger<br />

auch hierzulande letztlich im<br />

Regen stehen lassen.<br />

„Es geht hier nicht um<br />

die Krise irgendeiner<br />

Branche. Bankgeschäft<br />

ist vertrauenssensibel.“<br />

Fondsanleger sind da auf der<br />

sicheren Seite?<br />

Aber ganz gewiss. Investmentfonds können je nach Marktzyklus<br />

an Wert gewinnen oder verlieren, aber sie können nicht pleite -<br />

gehen. Sie gelten generell als Sondervermögen der Anleger, das<br />

nicht dem Vermögen der Fondsgesellschaft zugerechnet wird.<br />

Anders als bei Inhaberschuldverschreibungen, bei denen das<br />

Kapital des Anlegers im wirklichen Ernstfall in der Regel der<br />

Konkursmasse des Emittenten zufließt, ist das Sondervermögen<br />

des Fondsanlegers auch bei Insolvenz vollständig vor fremdem<br />

Zugriff geschützt. Ich bin mir ganz sicher, dass viele Kunden<br />

gerade diesen Aspekt nicht berücksichtigt haben, als sie sich für<br />

Zertifikate entschieden. Insoweit muss man gerade die Banken -<br />

krise jetzt auch als Chance begreifen, zu verdeutlichen, wo die<br />

wirklichen Werte für den Anleger verdient werden, und zwar in<br />

einer für ihn sinnvollen Rendite-Risiko-Balance – eben über das<br />

langfristige Engagement in gut diversifizierten Aktienfonds. Da<br />

ist natürlich auch der unabhängige Berater draußen im Markt<br />

ge fragt, denn er steht an vorderster Front und ist dem Kunden<br />

unmittelbar verantwortlich.<br />

Die Bankenkrise gibt überhaupt Anlass, über vieles nach zu -<br />

denken. Sie ist ja sicherlich hauptverantwortlich für die große<br />

Verunsicherung der Anleger?<br />

Das ist ganz sicher so. Schließlich geht es hier nicht um die Krise<br />

irgend einer Branche. Bankgeschäft ist vertrauenssensibel, und<br />

da beschädigen solche Ereignisse das Urvertrauen der Kunden.<br />

INTERVIEW<br />

13<br />

Das liegt in der Natur der Sache und ist psychologisch völlig<br />

verständlich. Die Berater treffen auf verunsicherte, häufig<br />

ängstliche Kunden und haben mit Ansichten umzugehen wie<br />

„Bitte jetzt keine neuen <strong>Investments</strong>“ oder im schlimmeren Fall<br />

sogar mit Forderungen wie „Bitte raus aus den Invest ments,<br />

denn wer weiß, wann wir das Ende sehen“. Das bedeutet, die<br />

An leger nehmen in zwischen zu -<br />

nehmend eine kritische Haltung<br />

auch gegen über Aktien- und<br />

Fonds invest ments ein. Das Ver -<br />

trauen vor allem in die Nach haltigkeit<br />

ist gestört. Das ist auch für<br />

die Berater eine sehr schwierige<br />

Situation. In einer Um frage<br />

von FONDS professionell im<br />

September haben 34 % der be -<br />

fragten Investment berater an ge geben, dass sie unter dem<br />

Eindruck der Finanzkrise nichts mehr ver kaufen. Die verlust -<br />

reichste Börsenwoche seit Jahren, die wir im Oktober erleben<br />

mussten, verschlimmert diese Situation ganz sicher.<br />

Sie sagten selbst, psychologisch ist das zu verstehen.<br />

Was ist denn in dieser Situation Ihr Rat an die Berater<br />

und Anleger?<br />

Wir sind gemeinsam gefordert, keine sich verfestigende Anlage -<br />

verweigerung entstehen zu lassen und das Vertrauen des An legers<br />

in die klassischen Investmentinstrumente zurückzugewinnen<br />

und zu stärken. Es ist gerade jetzt die vornehmliche Aufgabe ge -<br />

rade des Beraters als unabhängige Vertrauensperson, offensiv<br />

auf seine Kunden zuzugehen, ihnen mit Fakten und Informa tio nen<br />

die richtigen Zusammenhänge nahezubringen, die positiven<br />

Perspektiven von Aktien- und Fondsinvestments erneut auf zu -<br />

zeigen, sie an ihre langfristigen Anlageziele zu erinnern und<br />

vor allem vor kurzfristigen, emotional getriebenen Fehl ent schei -<br />

dungen zu bewahren.<br />

Das ist ziemlich viel auf einmal. Können die Berater das in dem<br />

gegenwärtigen Umfeld wirklich leisten? Und welche Fehlent -<br />

scheidungen sehen Sie aktuell vor allem?<br />

Also, wir haben da schon ein großes Vertrauen in unsere Ver -<br />

triebspartner. Zugegeben, die Situation ist alles andere als

14 INTERVIEW<br />

„Es ist gerade jetzt die Aufgabe<br />

des Beraters, offensiv<br />

auf seine Kunden zuzugehen.“<br />

leicht und verlangt dem Berater weitaus mehr als die normale<br />

Beratungs routine ab. Aber die meisten von ihnen sind lange<br />

genug im Geschäft, haben kritische Marktphasen aus ganz<br />

unter schied lichen Gründen schon mehrfach erlebt und<br />

letzt lich auch über standen. Und immer hat sich gezeigt, dass<br />

schon mittel fristig die Anleger als Gewinner aus den Börsentiefs<br />

heraus gekommen sind, wenn sie sich originär für Aktien -<br />

fonds mit nachhaltiger Qualität über eine lange Historie ent -<br />

schieden haben. Meine Empfehlung an die Berater lautet also:<br />

Über prüfen Sie jetzt vor allem die Fondsportfolios Ihrer<br />

Kunden. Vergewissern Sie sich, ob deren Kerninvestments<br />

grund sätz lich die immer erforderliche Lang fristqualität<br />

wirklich auf weisen. Schichten Sie gegebenenfalls aktiv in<br />

ro bustere Fonds lösungen um. Es wird sicherlich niemanden<br />

verwundern, dass ich an dieser Stelle besonders auf die Fonds -<br />

lösungen aus dem Haus <strong>Fidelity</strong> verweise, insbesondere<br />

auf den <strong>Fidelity</strong> European Growth Fund, der über die Dauer<br />

seines inzwischen 18-jährigen Bestehens nachweislich alle<br />

anderen Alternativen in seiner Anlage klasse hinter sich ge -<br />

lassen hat. Und meine zweite Emp feh lung ist: Kunden, die<br />

auch heute noch den lang fristigen Anlage horizont haben, also<br />

das Kapital nicht morgen oder über morgen be nötigen, sollten<br />

sich in der aktu ellen unruhigen Börsenphase nicht aus Angst<br />

und Sorge von dem Thema Aktien fonds ganz verab schieden<br />

und aus steigen. Das wäre ganz sicher nachteilig für das lang -<br />

fristig geplante Kapitalziel.<br />

Das ist wahrscheinlich leichter gesagt als getan. Wie vermittelt<br />

man das Kunden, die seit Monaten nur Kursverluste sehen,<br />

je nach Anlagemix sogar dramatische?<br />

Die individuell sehr unterschied lichen Verluste, die Kunden<br />

im Augenblick erfahren, machen nur umso deutlicher,<br />

wie wichtig es ist, von Anbeginn auf bewiesene Qualitäts -<br />

lösungen zu setzen und keine Experimente einzugehen.<br />

Gut ge man ag ten Qualitäts fonds gelingt es in der Regel, die<br />

in einem sehr schwier igen Markt umfeld unvermeidbaren<br />

Verluste moderater ausfallen zu lassen. Darüber hinaus zeigen<br />

alle Erfahrungen und un zählige Studien immer wieder auf,<br />

dass es gerade für den Privat anleger praktisch unmöglich ist,<br />

im Sinne eines optimalen Market Timing immer den richtigen<br />

Verkaufs zeit punkt bei historischem Höchststand abzu -<br />

passen, um dann möglichst bei einem Tiefstand wieder<br />

einzusteigen. In der Praxis geben Anleger mit diesem Versuch<br />

nicht nur mög liche Renditen auf, sondern erleiden ganz<br />

reale Kapitalverluste.<br />

Können Sie so einen Verlust einmal näher quantifizieren?<br />

Machen wir mal eine ganz einfache Rechnung auf und bleiben<br />

auch im Lande, betrachten also den MSCI Deutschland. Anleger,<br />

die am 31. 12. 1992 einen Betrag von 1.000 Euro investierten<br />

und bis zum 31. 12. 2007 – also über 15 Jahre, in denen die<br />

Anleger unter anderem auch die harten Jahre 2001 bis Mitte<br />

2003 gesehen haben – unangetastet ließen, hatten am Ende eine<br />

Rendite von 303,6 % realisiert und Kapital von 4.036 Euro<br />

zur Verfügung. Und das ist jetzt nur eine reine Indexbetrachtung.<br />

Hätten sie allerdings die 40 ertragreichsten Börsentage ver -<br />

passt, wären nur 594 Euro übrig geblieben, ein Realverlust von<br />

40,6 %. Und das kann man nun für alle maßgeblichen Indizes<br />

bis hin zum MSCI World und für die verschiedensten länger -<br />

fristigen Zeiträume berechnen, die Zahlen liefern immer die<br />

gleiche Erkenntnis: Wer auf lange Sicht in Aktienfonds investiert,<br />

sollte nicht hektisch verkaufen, wenn es gar nicht sein Plan<br />

war. Es gilt, die schwierigen Phasen auszu halten und eher die<br />

Chance des preiswerten Einstiegs zu sehen. 1<br />

Nun ist ja die Neigung zu zyklischem Agieren ein bekanntes<br />

Verhaltensmuster der Anleger, mit dem sich die Fondsindustrie<br />

schon immer auseinanderzusetzen hatte. Warum glauben Sie,<br />

dass ausgerechnet jetzt – hier Bankenkrise, dort empfindlich<br />

reagierende Kapitalmärkte – die Anleger zu rationalem<br />

Verhalten zu bewegen sind?<br />

Das ist sicherlich die größte Herausforderung seit Langem, mit<br />

der wir alle umzugehen haben, aber ganz besonders natürlich<br />

der Berater vor Ort. Das ist sicher nicht allein mit dem Hinweis<br />

darauf getan, dass die Vermögen von morgen in der Krise von<br />

heute ver dient werden. Das klingt zwar smart und ist im Grunde<br />

auch richtig, aber eben auch sehr verkäuferisch. Und viele<br />

Kunden werden es nicht wirklich hören wollen. Zu min dest wird<br />

es sie wohl kaum beruhigen. Ich glaube, es muss dem Berater<br />

vor allem erst einmal gelingen, den Teufels kreis an negativen Ein -<br />

schätzungen zu durchbrechen. Denn aus der Banken land schaft<br />