Kundenmagazin 2/2021

Eine neue Ausgabe unseres Kundenmagazins ist erschienen! Entdecken Sie darin folgende Themen: - Corona-Hilfen - Ein letzter Akt - Aufbruch in eine steueroptimierte Zukunft! - Corona und Homeoffice - "Ich habe ein bisschen schelmisch gedacht: Was passt denn da hin?" - Aktuelles zu Immobilien und Steuern - Cyber-Attacken auf Unternehmen - die unterschätzte Gefahr! - LW.P-Challenge mit Summitree - LW.P als "digitale Kanzlei 2021" ausgezeichnet - Oliver Warneboldt in IDW-Fachgremium berufen - LW.P jetzt Mitglied in der TD-IHK - Von der Berufsanfängerin zur Fachanwältin

Eine neue Ausgabe unseres Kundenmagazins ist erschienen! Entdecken Sie darin folgende Themen:

- Corona-Hilfen - Ein letzter Akt

- Aufbruch in eine steueroptimierte Zukunft!

- Corona und Homeoffice

- "Ich habe ein bisschen schelmisch gedacht: Was passt denn da hin?"

- Aktuelles zu Immobilien und Steuern

- Cyber-Attacken auf Unternehmen - die unterschätzte Gefahr!

- LW.P-Challenge mit Summitree

- LW.P als "digitale Kanzlei 2021" ausgezeichnet

- Oliver Warneboldt in IDW-Fachgremium berufen

- LW.P jetzt Mitglied in der TD-IHK

- Von der Berufsanfängerin zur Fachanwältin

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

2 RECHT<br />

Corona-Hilfen – Ein letzter Akt<br />

1. Die Corona-Hilfen im Überblick<br />

Soforthilfen<br />

Mit der weltweiten Ausbreitung der COVID-19-Pandemie<br />

reagierte die Bundesregierung zunächst mit der Zurverfügungstellung<br />

von Soforthilfen. Soforthilfen wurden in<br />

den ersten Monaten der Pandemie – ebenso wie die weiteren<br />

Hilfen – als Billigkeitsleistung für kleine Betriebe und Freiberufler<br />

gewährt und sollten dazu dienen, die Verbindlichkeiten<br />

aus dem erwerbsmäßigen Sach- und Finanzaufwand<br />

in den auf die Antragsstellung folgenden drei Monaten<br />

zu begleichen. Entgangene Umsätze und Gewinne konnten<br />

damit nicht ersetzt werden. Eine Schlussabrechnung für<br />

diese Hilfen ist grundsätzlich nicht erforderlich. Es erfolgen<br />

allenfalls Stichproben, so dass hier voraussichtlich weniger<br />

Ungemach droht.<br />

Überbrückungshilfen<br />

Ab Juni 2020 folgten dann die verschiedenen Phasen der<br />

Überbrückungshilfen (Überbrückungshilfe I – III+)<br />

sowie die November- und Dezemberhilfe als außerordentliche<br />

Wirtschaftshilfe. Anders als im Rahmen<br />

der Soforthilfen ist sowohl für die verschiedenen Arten der<br />

Überbrückungshilfe als auch die November- und Dezemberhilfe<br />

eine Schlussabrechnung zu erstellen. Dafür sind die<br />

folgenden Fristen zu beachten:<br />

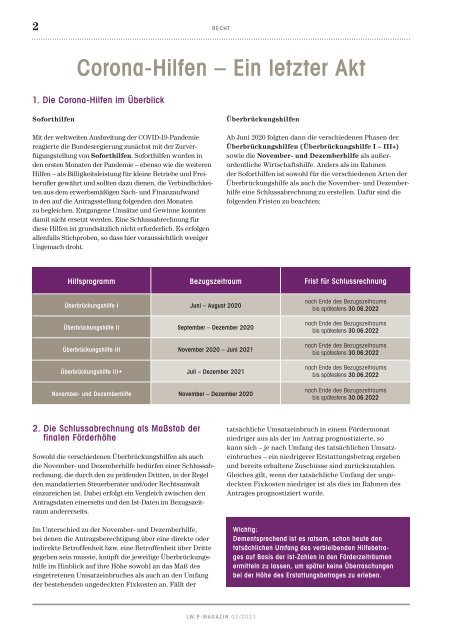

Hilfsprogramm Bezugszeitraum Frist für Schlussrechnung<br />

Überbrückungshilfe I Juni – August 2020<br />

Überbrückungshilfe II September – Dezember 2020<br />

Überbrückungshilfe III November 2020 – Juni <strong>2021</strong><br />

Überbrückungshilfe III+ Juli – Dezember <strong>2021</strong><br />

November- und Dezemberhilfe November – Dezember 2020<br />

nach Ende des Bezugszeitraums<br />

bis spätestens 30.06.2022<br />

nach Ende des Bezugszeitraums<br />

bis spätestens 30.06.2022<br />

nach Ende des Bezugszeitraums<br />

bis spätestens 30.06.2022<br />

nach Ende des Bezugszeitraums<br />

bis spätestens 30.06.2022<br />

nach Ende des Bezugszeitraums<br />

bis spätestens 30.06.2022<br />

2. Die Schlussabrechnung als Maßstab der<br />

finalen Förderhöhe<br />

Sowohl die verschiedenen Überbrückungshilfen als auch<br />

die November- und Dezemberhilfe bedürfen einer Schlussabrechnung,<br />

die durch den zu prüfenden Dritten, in der Regel<br />

den mandatierten Steuerberater und/oder Rechtsanwalt<br />

einzureichen ist. Dabei erfolgt ein Vergleich zwischen den<br />

Antragsdaten einerseits und den Ist-Daten im Bezugszeitraum<br />

andererseits.<br />

Im Unterschied zu der November- und Dezemberhilfe,<br />

bei denen die Antragsberechtigung über eine direkte oder<br />

indirekte Betroffenheit bzw. eine Betroffenheit über Dritte<br />

gegeben sein musste, knüpft die jeweilige Überbrückungshilfe<br />

im Hinblick auf ihre Höhe sowohl an das Maß des<br />

eingetretenen Umsatzeinbruches als auch an den Umfang<br />

der bestehenden ungedeckten Fixkosten an. Fällt der<br />

tatsächliche Umsatzeinbruch in einem Fördermonat<br />

niedriger aus als der im Antrag prognostizierte, so<br />

kann sich – je nach Umfang des tatsächlichen Umsatzeinbruches<br />

– ein niedrigerer Erstattungsbetrag ergeben<br />

und bereits erhaltene Zuschüsse sind zurückzuzahlen.<br />

Gleiches gilt, wenn der tatsächliche Umfang der ungedeckten<br />

Fixkosten niedriger ist als dies im Rahmen des<br />

Antrages prognostiziert wurde.<br />

Wichtig:<br />

Dementsprechend ist es ratsam, schon heute den<br />

tatsächlichen Umfang des verbleibenden Hilfebetrages<br />

auf Basis der Ist-Zahlen in den Förderzeiträumen<br />

ermitteln zu lassen, um später keine Überraschungen<br />

bei der Höhe des Erstattungsbetrages zu erleben.<br />

LW.P-MAGAZIN 02/<strong>2021</strong>