Hilfsblatt A für Steuerpflichtige mit selbständigem Erwerb

Hilfsblatt A für Steuerpflichtige mit selbständigem Erwerb

Hilfsblatt A für Steuerpflichtige mit selbständigem Erwerb

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

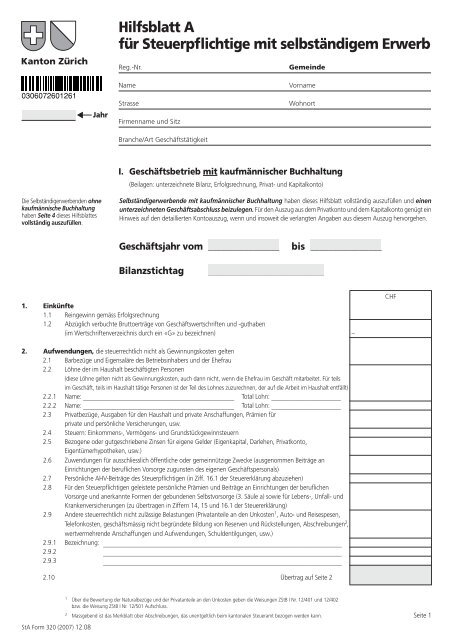

Kanton Zürich<br />

<strong>Hilfsblatt</strong> A<br />

<strong>für</strong> <strong>Steuerpflichtige</strong> <strong>mit</strong> <strong>selbständigem</strong> <strong>Erwerb</strong><br />

Reg.-Nr. Gemeinde<br />

Name Vorname<br />

Strasse Wohnort<br />

Firmenname und Sitz<br />

Branche/Art Geschäftstätigkeit<br />

1. Einkünfte<br />

1.1 Reingewinn gemäss Erfolgsrechnung<br />

1.2 Abzüglich verbuchte Bruttoerträge von Geschäftswertschriften und -guthaben<br />

(im Wertschriftenverzeichnis durch ein «G» zu bezeichnen) –<br />

2. Aufwendungen, die steuerrechtlich nicht als Gewinnungskosten gelten<br />

2.1 Barbezüge und Eigensaläre des Betriebsinhabers und der Ehefrau<br />

2.2 Löhne der im Haushalt beschäftigten Personen<br />

(diese Löhne gelten nicht als Gewinnungskosten, auch dann nicht, wenn die Ehefrau im Geschäft <strong>mit</strong>arbeitet. Für teils<br />

im Geschäft, teils im Haushalt tätige Personen ist der Teil des Lohnes zuzurechnen, der auf die Arbeit im Haushalt entfällt)<br />

2.2.1 Name: __________________________________________________ Total Lohn: _______________________<br />

2.2.2 Name: __________________________________________________ Total Lohn: _______________________<br />

2.3 Privatbezüge, Ausgaben <strong>für</strong> den Haushalt und private Anschaffungen, Prämien <strong>für</strong><br />

private und persönliche Versicherungen, usw.<br />

2.4 Steuern: Einkommens-, Vermögens- und Grundstückgewinnsteuern<br />

2.5 Bezogene oder gutgeschriebene Zinsen <strong>für</strong> eigene Gelder (Eigenkapital, Darlehen, Privatkonto,<br />

Eigentümerhypotheken, usw.)<br />

2.6 Zuwendungen <strong>für</strong> ausschliesslich öffentliche oder gemeinnützige Zwecke (ausgenommen Beiträge an<br />

Einrichtungen der beruflichen Vorsorge zugunsten des eigenen Geschäftspersonals)<br />

2.7 Persönliche AHV-Beiträge des <strong>Steuerpflichtige</strong>n (in Ziff. 16.1 der Steuererklärung abzuziehen)<br />

2.8 Für den <strong>Steuerpflichtige</strong>n geleistete persönliche Prämien und Beiträge an Einrichtungen der beruflichen<br />

Vorsorge und anerkannte Formen der gebundenen Selbstvorsorge (3. Säule a) sowie <strong>für</strong> Lebens-, Unfall- und<br />

Krankenversicherungen (zu übertragen in Ziffern 14, 15 und 16.1 der Steuererklärung)<br />

2.9 Andere steuerrechtlich nicht zulässige Belastungen (Privatanteile an den Unkosten 1 , Auto- und Reisespesen,<br />

Telefonkosten, geschäftsmässig nicht begründete Bildung von Reserven und Rückstellungen, Abschreibungen 2 ,<br />

wertvermehrende Anschaffungen und Aufwendungen, Schuldentilgungen, usw.)<br />

2.9.1 Bezeichnung: _______________________________________________________________________________<br />

2.9.2 _______________________________________________________________________________<br />

2.9.3 _______________________________________________________________________________<br />

2.10 Übertrag auf Seite 2<br />

StA Form 320 (2007) 12.08<br />

Jahr<br />

Die Selbständigerwerbenden ohne<br />

kaufmännische Buchhaltung<br />

haben Seite 4 dieses <strong>Hilfsblatt</strong>es<br />

vollständig auszufüllen.<br />

I. Geschäftsbetrieb <strong>mit</strong> kaufmännischer Buchhaltung<br />

(Beilagen: unterzeichnete Bilanz, Erfolgsrechnung, Privat- und Kapitalkonto)<br />

Selbständigerwerbende <strong>mit</strong> kaufmännischer Buchhaltung haben dieses <strong>Hilfsblatt</strong> vollständig auszufüllen und einen<br />

unterzeichneten Geschäftsabschluss beizulegen. Für den Auszug aus dem Privatkonto und dem Kapital konto genügt ein<br />

Hinweis auf den detaillierten Kontoauszug, wenn und insoweit die verlangten Angaben aus diesem Auszug hervorgehen.<br />

Geschäftsjahr vom ________________ bis ________________<br />

Bilanzstichtag __________________________<br />

1 Über die Bewertung der Naturalbezüge und der Privatanteile an den Unkosten geben die Weisungen ZStB I Nr. 12/401 und 12/402<br />

bzw. die Weisung ZStB I Nr. 12/501 Aufschluss.<br />

2 Massgebend ist das Merkblatt über Abschreibungen, das unentgeltlich beim kantonalen Steueramt bezogen werden kann. Seite 1<br />

CHF

nur von Handels- und Produktionsbetrieben auszufüllen<br />

Seite 2<br />

Übertrag von Seite 1<br />

3. Nichtverbuchte Naturalbezüge 1<br />

3.1 Mietwert der zu privaten Zwecken benützten Teile der eigenen oder gemieteten Betriebsliegenschaft<br />

3.2 Naturalbezüge (Nahrungs<strong>mit</strong>tel, Kleider, usw.):<br />

3.2.1 – <strong>für</strong> den <strong>Steuerpflichtige</strong>n, Familienangehörige und Hausangestellte<br />

3.2.2 – <strong>für</strong> im Geschäft tätige Angestellte<br />

(nur anzugeben, wenn der Ertragsrechnung Naturallöhne belastet wurden)<br />

4. Geschäftserträge, die nicht in der Erfolgsrechnung enthalten sind<br />

4.1 Direkt dem Privat- oder Kapitalkonto gutgeschriebene Geschäftserträge<br />

4.2 Nichtverbuchte Geschäftserträge:<br />

4.2.1 – Angefangene Arbeiten<br />

4.2.2 – Wert der Arbeiten <strong>für</strong> eigene Rechnung (z. B. an eigenen Liegenschaften)<br />

4.2.3 – Andere nichtverbuchte Erträge (Verkäufe von Waren und Betriebsmobiliar,<br />

Rückvergütungen, Provisionen, Zinsen, Umsatzbonifikationen, usw.)<br />

4.2.4 __________________________________________________________________________________<br />

5. Abzüge<br />

5.1 Zu Gunsten der Erfolgsrechnung aufgelöste Rückstellungen und Reserven,<br />

soweit sie bereits als Einkommen besteuert wurden –<br />

5.2 Nachholung früher besteuerter Abschreibungen, soweit sie buchmässig nicht aktiviert wurden –<br />

5.2.1 _________________________________________________________________________________________ –<br />

5.3 Andere Abzüge: (z. B. Vorjahresverluste) ______________________________________________________ –<br />

5.4 _________________________________________________________________________________________ –<br />

5.5 _________________________________________________________________________________________ –<br />

6. Einkünfte aus selbständiger Tätigkeit (Total Ziffer 1-5) zu übertragen in die Steuererklärung Ziffer 2<br />

7. Abweichungen Staatssteuer / Direkte Bundessteuer<br />

7.1 Im Reinertrag enthaltene Gewinne aus Verkauf von Liegenschaften, soweit diese Gewinne die Differenz<br />

zwischen dem <strong>Erwerb</strong>spreis sowie wertvermehrenden Aufwendungen und dem Einkommenssteuerwert<br />

übersteigen und daher der Grundstückgewinnsteuer unterworfen sind (staatssteuerfrei)<br />

7.2 Differenz Vorjahres-Verluste Direkte Bundessteuer / Staatssteuer infolge Liegenschaftenhandels oder<br />

anderer Abweichungen<br />

8. Total Abweichungen Staatssteuer / Direkte Bundessteuer<br />

(abzuziehen in der Steuererklärung Ziffer 16.5 Staatssteuer)<br />

9. Auszug aus dem Waren- oder Fabrikationskonto<br />

9.1 Bruttoumsatz<br />

9.2 - Erlösminderungen –<br />

9.3 Nettoumsatz aus Lieferungen und Leistungen<br />

9.4 Vorräte am Ende des Vorjahres (Buchwert)<br />

9.5 Waren- bzw. Materialeinkauf<br />

9.6 Abzüglich Vorräte am Ende des Geschäftsjahres (Buchwert) –<br />

9.7 Waren- bzw. Materialaufwand<br />

9.8 Bruttogewinn 1 (Nettoumsatz abzüglich Waren- bzw. Materialaufwand)<br />

9.9 Löhne und Gehälter –<br />

9.10 Bruttogewinn 2 (Bruttogewinn 1 abzüglich Löhne und Gehälter)<br />

10. Angaben über die Bewertung des Warenlagers<br />

10.1 Anschaffungs- oder Herstellungskosten (bzw. Marktwert)<br />

10.2 Buchwert –<br />

10.3 Unterbewertung (Warenreserve; Ziff. 10.1 abzüglich Ziff. 10.2)<br />

10.4 Unterbewertung (Warenreserve) in % des unter Ziff. 10.1 angegebenen Wertes %<br />

1 Über die Bewertung der Naturalbezüge und der Privatanteile an den Unkosten geben die Weisungen ZStB I Nr. 12/401 und 12/402<br />

bzw. die Weisung ZStB I Nr. 12/501 Aufschluss.<br />

CHF<br />

%<br />

100

12. Auszug aus dem Privatkonto (anstelle Auszug genügt Konto-<br />

Belastungen <strong>für</strong>: kopie <strong>mit</strong> Einzelbuchungen)<br />

12.1 Barbezüge und andere Privatentnahmen<br />

12.2 Naturalbezüge 1<br />

12.3 Mietwert der eigenen Wohnung<br />

12.4 Privatanteil an den Autokosten 1<br />

12.5 Privatanteil an den übrigen Unkosten 1<br />

12.6 Löhne der im Haushalt beschäftigten Personen<br />

12.7 Steuern<br />

12.8 Prämien <strong>für</strong> private Versicherungen<br />

12.9 Total Belastungen<br />

12.10 Übrige Gutschriften <strong>für</strong>:<br />

12.11 Privateinlagen<br />

12.12 Total Privatkonto (Übertrag auf Kapitalkonto, Ziffer 13.4)<br />

13. Kapitalkonto<br />

13.1 Bestand am Anfang des Geschäftsjahres<br />

(anstelle Auszug genügt Kontokopie<br />

<strong>mit</strong> Einzelbuchungen)<br />

13.2 Belastungen<br />

13.3 Gutschriften<br />

13.4 Übertrag vom Privatkonto<br />

13.5 Übertrag des Saldos der Erfolgsrechnung<br />

13.6<br />

13.7 Total laut Buchhaltung (Bestand am Ende des Geschäftsjahres)<br />

14. Geschäfts- und Beteiligungskapital<br />

14.1 Gemäss Schlussbilanz, Kapital- und Privatkonti<br />

14.2 Als Einkommen versteuerte Reserven, Abschreibungen (spezifizierte Aufstellung beilegen)<br />

14.3 Nicht als Einkommen versteuerte Reserven (spezifizierte Aufstellung beilegen)<br />

14.4 Total Geschäfts- und Beteiligungskapital<br />

Abzüglich:<br />

14.5 Geschäftswertschriften und -guthaben, soweit im Wertschriftenverzeichnis enthalten<br />

(im Wertschriftenverzeichnis am Rande durch ein «G» zu bezeichnen) –<br />

14.6 Zu übertragen in Ziffer 32.1 der Steuererklärung<br />

Die/Der Unterzeichnete bezeugt, dass dieses <strong>Hilfsblatt</strong> vollständig und wahrheitsgetreu ausgefüllt ist.<br />

Ort und Datum: Unterschrift der/des <strong>Steuerpflichtige</strong>n:<br />

Geschäftsliegenschaft Geschäftsfahrzeuge Maschinen/Werkzeuge<br />

11. Abschreibungstabelle2 CHF CHF CHF<br />

11.1 Bilanzwert zu Beginn des Geschäftsjahres<br />

11.2 Zugänge<br />

11.3 Zusammen<br />

11.4 Abgänge – – –<br />

11.5 Buchwert vor Abschreibungen<br />

11.6 Abschreibungen – – –<br />

11.7 Abschreibungen in % % % %<br />

11.8 Bilanzwert am Ende des Geschäftsjahres<br />

Betriebseinrichtungen Mobilien<br />

11.9 Bilanzwert zu Beginn des Geschäftsjahres<br />

11.10 Zugänge<br />

11.11 Zusammen<br />

11.12 Abgänge – – –<br />

11.13 Buchwert vor Abschreibungen<br />

11.14 Abschreibungen – – –<br />

11.15 Abschreibungen in % % % %<br />

11.16 Bilanzwert am Ende des Geschäftsjahres<br />

1 Über die Bewertung der Naturalbezüge und der Privatanteile an den Unkosten geben die Weisungen ZStB I Nr. 12/401 und 12/402 bzw. die Weisung ZStB I Nr. 12/501 Aufschluss.<br />

2 Massgebend ist das Merkblatt über Abschreibungen, das unentgeltlich beim kantonalen Steueramt bezogen werden kann.<br />

Soll<br />

Haben<br />

Steuerwerte<br />

Seite 3

II. Geschäftsbetrieb ohne kaufmännische Buchhaltung<br />

(gleichzeitig Betriebsrechnung <strong>für</strong> <strong>Steuerpflichtige</strong> <strong>mit</strong> einfacher Buchhaltung)<br />

(Beilagen: Aufstellung über Aktiven und Passiven sowie Privateinlagen und -entnahmen)<br />

1. Berechnung des Umsatzes (inkl. Mehrwertsteuer)<br />

1.1 Einnahmen aus Warenverkauf und <strong>für</strong> geleistete Arbeiten (Kundenzahlungen, nach Abzug der Skonti,<br />

Rabatte) sowie Einnahmen aus Provisionen, Rückvergütungen usw. gemäss separater Aufstellung<br />

1.1.1 Bareinnahmen<br />

1.1.2 Post oder Bank<br />

1.1.3 Durch Verrechnung <strong>mit</strong> Gegenleistungen oder in Form von geldwerten Leistungen<br />

1.1.4 Übrige Einkünfte wie Kapitalgewinne, Wertschriftenerträge usw.<br />

1.2 Wert eigener Arbeiten (z. B. an eigenen Liegenschaften)<br />

1.3 Naturalbezüge aus dem eigenen Geschäft (Waren und eigene Produkte) 1<br />

1.3.1 Für den <strong>Steuerpflichtige</strong>n, seine Familie, private Hausangestellte, zu Selbstkosten:<br />

Anzahl Erwachsene: _________________ Anzahl Kinder: _________________<br />

1.3.2 Für im Geschäft tätige Angestellte, Arbeiter zum effektiv verrechneten Preis: Anz. Pers.: ___________<br />

1.4 Kundenguthaben und angefangene Arbeiten am Jahresende<br />

(zu übertragen in Ziffer 32.2 Steuererklärung)<br />

1.5 Abzüglich Kundenguthaben und angefangene Arbeiten am Jahresanfang –<br />

1.6 Zusammen<br />

1.7 Abzüglich Mehrwertsteuer (an Eidg. Steuerverwaltung bezahlter Betrag) –<br />

1.8 Umsatz (Ertrag)<br />

2. Berechnung des Waren- und Materialaufwandes<br />

2.1 Waren- und Materialvorräte am Jahresanfang<br />

2.2 Zahlungen <strong>für</strong> Waren- und Materialeinkäufe (sep. Aufstellung)<br />

2.3 Waren- und Materialschulden am Jahresende (zu übertragen in Ziffer 34 StE)<br />

2.4 Zusammen<br />

2.5 Abz. Waren- u. Materialvorräte am Jahresende (zu übertragen in Ziffer 32.3 StE) –<br />

2.6 Verbleiben<br />

2.7 Abzüglich Waren- und Materialschulden am Jahresanfang –<br />

2.8 Waren- und Materialaufwand –<br />

3. Bruttogewinn (Umsatz abzüglich Waren- und Materialaufwand)<br />

4. Geschäftsaufwendungen<br />

4.1 Barlöhne, inkl. Beiträge an AHV/IV/EO/ALV und Personalversicherungen<br />

Anzahl Angestellte und Arbeiter/innen: _______ (ohne Hausangestellte)<br />

4.2 Naturallöhne <strong>für</strong> im eigenen Haushalt verpflegte Angestellte und<br />

Arbeiter/innen (ohne Hausangestellte) zu Selbstkosten<br />

Anzahl Verpflegungsmonate: _______<br />

4.3 Miete <strong>für</strong> Geschäftsräume (ohne eigene Wohnung)<br />

4.4 Zinsen <strong>für</strong> Geschäftsschulden (nur wenn im Schuldenverzeichnis nicht angegeben)<br />

4.5 Autospesen, nach Abzug Privatanteil von CHF ____________<br />

4.6 Übrige Geschäftsunkosten (ohne Steuern und ohne<br />

Neuanschaffungen von Mobiliar, Maschinen, usw.) gemäss separater<br />

Aufstellung, nach Abzug Privatanteil von CHF ____________<br />

4.7 Abschreibungen laut Abschreibungstabelle (Ziffer 6.6) –<br />

5. Einkünfte aus selbständiger <strong>Erwerb</strong>stätigkeit (zu übertragen in Ziffer 2 der Steuererklärung)<br />

6. Abschreibungstabelle 2 Fahrzeuge Betriebseinrichtungen<br />

6.1 Wert am Jahresanfang<br />

6.2 Neuanschaffungen<br />

6.3 Zwischentotal<br />

6.4 Abzüglich Verkäufe/Abgänge – –<br />

6.5 Zwischentotal<br />

6.6 Abzüglich Abschreibungen (in Ziffer 4.7 hievor übertragen) – –<br />

6.7 Wert am Jahresende (zu übertragen in Ziffer 32.5 der Steuererklärung)<br />

Die/Der Unterzeichnete bezeugt, dass dieses <strong>Hilfsblatt</strong> vollständig und wahrheitsgetreu ausgefüllt ist.<br />

Ort und Datum: Unterschrift der/des <strong>Steuerpflichtige</strong>n:<br />

Geschäftsjahr vom _________________ bis _________________<br />

Bilanzstichtag<br />

1 Über die Bewertung der Naturalbezüge und der Privatanteile an den Unkosten geben die Weisungen ZStB I Nr. 12/401 und 12/402<br />

bzw. die Weisung ZStB I Nr. 12/501 Aufschluss.<br />

2 Massgebend ist das Merkblatt über Abschreibungen, das unentgeltlich beim kantonalen Steueramt bezogen werden kann.<br />

CHF