Download - rw-lehrmittel.ch

Download - rw-lehrmittel.ch

Download - rw-lehrmittel.ch

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

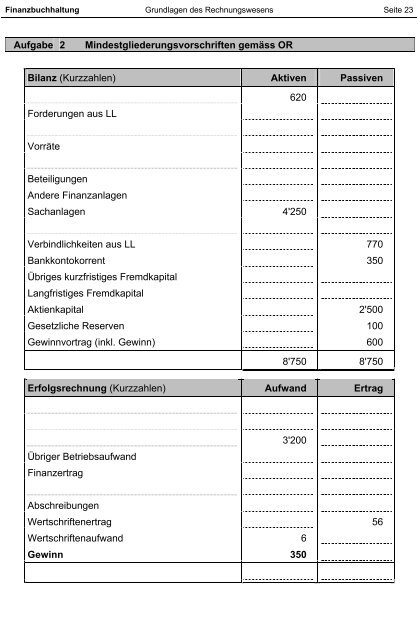

Finanzbu<strong>ch</strong>haltung Grundlagen des Re<strong>ch</strong>nungswesens Seite 23<br />

Aufgabe 2 Mindestgliederungsvors<strong>ch</strong>riften gemäss OR<br />

Bilanz (Kurzzahlen) Aktiven Passiven<br />

Forderungen aus LL<br />

Vorräte<br />

Beteiligungen<br />

Andere Finanzanlagen<br />

620<br />

Sa<strong>ch</strong>anlagen 4'250<br />

Verbindli<strong>ch</strong>keiten aus LL 770<br />

Bankkontokorrent 350<br />

Übriges kurzfristiges Fremdkapital<br />

Langfristiges Fremdkapital<br />

Aktienkapital 2'500<br />

Gesetzli<strong>ch</strong>e Reserven 100<br />

Gewinnvortrag (inkl. Gewinn) 600<br />

8'750 8'750<br />

Erfolgsre<strong>ch</strong>nung (Kurzzahlen) Aufwand Ertrag<br />

Übriger Betriebsaufwand<br />

Finanzertrag<br />

Abs<strong>ch</strong>reibungen<br />

3'200<br />

Werts<strong>ch</strong>riftenertrag 56<br />

Werts<strong>ch</strong>riftenaufwand 6<br />

Gewinn 350

Finanzbu<strong>ch</strong>haltung Grundlagen des Re<strong>ch</strong>nungswesens Seite 27<br />

Aufgabe 6 Formelle Bereinigung einer Bilanz<br />

Bilanz vor Gewinnve<strong>rw</strong>endung S. KNALLER AG per 31.12.20-5 (Kurzzahlen)<br />

Umlaufvermögen Fremdkapital<br />

Flüssige Mittel Kurzfristiges Fremdkapital<br />

Forderungen<br />

Aktive Re<strong>ch</strong>nungsabgrenzung<br />

Anlagevermögen<br />

Finanzanlagen<br />

Sa<strong>ch</strong>anlagen<br />

Langfristiges Fremdkapital<br />

Eigenkapital

Finanzbu<strong>ch</strong>haltung Grundlagen des Re<strong>ch</strong>nungswesens Seite 29<br />

Aufgabe 7 Formelle Bereinigung einer Bilanz<br />

Bilanz vor Gewinnve<strong>rw</strong>endung SPEED AG per 31.12.20-5 (Kurzzahlen)<br />

Umlaufvermögen Fremdkapital<br />

Flüssige Mittel Kurzfristiges Fremdkapital<br />

Forderungen<br />

Vorräte<br />

Aktive Re<strong>ch</strong>nungsabgrenzung<br />

Anlagevermögen<br />

Finanzanlagen<br />

Sa<strong>ch</strong>anlagen<br />

Langfristiges Fremdkapital<br />

Eigenkapital

Seite 30 Grundlagen des Re<strong>ch</strong>nungswesens Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 8 Formelle Bereinigung einer Erfolgsre<strong>ch</strong>nung<br />

1. Dreistufige Erfolgsre<strong>ch</strong>nung (Kontenform)<br />

Dreistufige Erfolgsre<strong>ch</strong>nung<br />

(Beri<strong>ch</strong>tsform)

Finanzbu<strong>ch</strong>haltung Grundlagen des Re<strong>ch</strong>nungswesens Seite 31<br />

2. Se<strong>ch</strong>sstufige Erfolgsre<strong>ch</strong>nung (Kontenform)<br />

WarenAu 1'950 WarenEr 3'330<br />

Bruttogewinn 1'380<br />

3'330 3'330<br />

Bruttogewinn 1'380<br />

Ao Au 10 BetrGew n. NebenErf 184<br />

ImmobilienAu 60 BeteiligungsEr 48<br />

Abs<strong>ch</strong>r Lieg 10 ImmobilienEr 160<br />

Direkte Steuern 83<br />

UnternGew 229<br />

392 392<br />

3. EBIT:<br />

(Aufgabe 8)<br />

Se<strong>ch</strong>sstufige ER (Beri<strong>ch</strong>tsform)<br />

WarenEr 3'330<br />

WarenAu -1'950<br />

Bruttogewinn 1'380<br />

BetrGew n. NebenErf 184<br />

BeteiligungsEr 48<br />

ImmobilienEr 160<br />

Ao Au -10<br />

ImmobilienAu -60<br />

Abs<strong>ch</strong>r Liegens<strong>ch</strong>aft -10<br />

Direkte Steuern -83<br />

UnternGew 229

Seite 32 Grundlagen des Re<strong>ch</strong>nungswesens Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 9 EBITDA und EBIT<br />

Erfolgsre<strong>ch</strong>nung (in Mio. CHF) 20-3 20-2<br />

Nettoumsatz 3'089.8 3'187.6<br />

Material- und Warenaufwand -894.3 -943.8<br />

Personalaufwand -1'196.8 -1'214.7<br />

Übriger betriebli<strong>ch</strong>er Aufwand -588.3 -611.8<br />

Finanzertrag 13.8 88.2<br />

Finanzaufwand -174.2 -71.6<br />

Abs<strong>ch</strong>reibungen -137.2 -138.8<br />

Ausserordentli<strong>ch</strong>er Ertrag 3.0 7.5<br />

Ausserordentli<strong>ch</strong>er Aufwand -8.6 -5.0<br />

Steuern -18.6 -63.4<br />

Unternehmensgewinn 88.6 234.2

Finanzbu<strong>ch</strong>haltung Meh<strong>rw</strong>ertsteuer Seite 41<br />

Aufgaben<br />

Hinweis: Der Waren- und (Roh-)Materialverkehr wird bei sämtli<strong>ch</strong>en Aufgaben im Lehrmittel<br />

ohne anders lautende Angaben ohne laufende Inventur gebu<strong>ch</strong>t.<br />

Aufgabe 10 Nettomethode; Verbu<strong>ch</strong>ung der MWST für Eingangsre<strong>ch</strong>nungen<br />

Nennen Sie die Bu<strong>ch</strong>ungen für die Ges<strong>ch</strong>äftsfälle und führen Sie die unten stehenden Konten<br />

für das Warenhandelsunternehmen LUNGHI SA, das mit Bürobedarfsartikeln handelt.<br />

Die MWST ist mit dem aktuellen Normalsatz in den Beträgen enthalten und na<strong>ch</strong> der Nettomethode<br />

na<strong>ch</strong> vereinbartem Entgelt zu berücksi<strong>ch</strong>tigen.<br />

Ges<strong>ch</strong>äftsfälle<br />

1. Einkäufe von Waren auf Kredit für CHF 7'020.–<br />

2. Einkauf von Mobiliar zwecks Einri<strong>ch</strong>tung von Büroräumen für CHF 5'832.– (Re<strong>ch</strong>nungsbetrag)<br />

3. Die Waren (siehe 1) werden na<strong>ch</strong> Abzug von 2% Skonto per Bank bezahlt.<br />

4. Auf dem Mobiliar (siehe 2) wird ein Mängelrabatt von 5% gewährt.<br />

5. Die Rests<strong>ch</strong>uld für das Mobiliar (siehe 2 und 4) wird per Bankübe<strong>rw</strong>eisung begli<strong>ch</strong>en.<br />

Nr. Bu<strong>ch</strong>ungssatz Betrag<br />

Vorsteuer Mobiliar Verb aus LL Warenaufwand

Seite 42 Meh<strong>rw</strong>ertsteuer Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 11 Nettomethode; Verbu<strong>ch</strong>ung der MWST für Ausgangsre<strong>ch</strong>nungen<br />

Nennen Sie die Bu<strong>ch</strong>ungen für die Ges<strong>ch</strong>äftsfälle und führen Sie die unten stehenden Konten<br />

für das Warenhandelsunternehmen TRADE SA.<br />

Die MWST ist na<strong>ch</strong> der Nettomethode na<strong>ch</strong> vereinbartem Entgelt zu berücksi<strong>ch</strong>tigen.<br />

Ges<strong>ch</strong>äftsfälle<br />

1. Anfangsbestand Mobiliar CHF 6'000.–<br />

2. Verkauf von Waren auf Kredit für CHF 2'700.– (inkl. aktueller MWST-Normalsatz)<br />

3. Kaum gebrau<strong>ch</strong>tes Eigenmobiliar, für das vor zwei Jahren die Vorsteuer geltend gema<strong>ch</strong>t<br />

worden ist, wird für CHF 6'000.– plus aktueller MWST-Normalsatz auf Kredit verkauft.<br />

4. Für die Waren (siehe 2) wird ein Mängelrabatt von 10% gewährt.<br />

5. Der Käufer des Mobiliars (siehe 3) übe<strong>rw</strong>eist den ges<strong>ch</strong>uldeten Betrag auf das Postkonto.<br />

6. Die Rests<strong>ch</strong>uld für die Waren (siehe 2 und 4) wird per Bankübe<strong>rw</strong>eisung begli<strong>ch</strong>en.<br />

Nr. Bu<strong>ch</strong>ungssatz Betrag<br />

2.<br />

Ford aus LL Mobiliar Umsatzsteuer Warenertrag

Finanzbu<strong>ch</strong>haltung Meh<strong>rw</strong>ertsteuer Seite 43<br />

Aufgabe 12 Abre<strong>ch</strong>nung MWST<br />

Führen Sie die Konten Vorsteuer und Umsatzsteuer und nennen Sie die Bu<strong>ch</strong>ungen für die<br />

Abre<strong>ch</strong>nung der MWST mit der ESTV. Der Zahlungsverkehr erfolgt über das Bankkonto.<br />

1. S<strong>ch</strong>reinerei HOLZNER<br />

Bu<strong>ch</strong>ungen:<br />

Vorsteuer Umsatzsteuer<br />

49'552 110'200<br />

2. ZUBEHÖR AG (s<strong>ch</strong>wergewi<strong>ch</strong>tig Hersteller und Exporteur von Autobestandteilen)<br />

Bu<strong>ch</strong>ungen:<br />

Vorsteuer Umsatzsteuer<br />

96'140 22'534<br />

3. WARENHANDELS AG: Die MWST (aktueller Normalsatz) wurde na<strong>ch</strong> der Nettomethode<br />

verbu<strong>ch</strong>t; dementspre<strong>ch</strong>end sind zunä<strong>ch</strong>st die Konten Vorsteuer<br />

und Umsatzsteuer zu vervollständigen.<br />

Bu<strong>ch</strong>ungen:<br />

Warenaufwand<br />

Sonstiger Aufwand<br />

(MWST-pfli<strong>ch</strong>tig) Warenertrag<br />

236'000 15'000 165'000 13'600 29'680 708'000<br />

S 221'000 S 151'400 S 678'320<br />

Vorsteuer Umsatzsteuer

Seite 46 Meh<strong>rw</strong>ertsteuer Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 15 Bruttomethode; Verbu<strong>ch</strong>ung von Ges<strong>ch</strong>äftsfällen und Abre<strong>ch</strong>nung der MWST<br />

Ruedi Riller betreibt eine Möbels<strong>ch</strong>reinerei. Er re<strong>ch</strong>net die MWST na<strong>ch</strong> der Bruttomethode<br />

ab. In den Beträgen ist die MWST von 8% enthalten.<br />

Nennen Sie für die folgenden Ges<strong>ch</strong>äftsfälle die Bu<strong>ch</strong>ungen und führen Sie die genannten<br />

Konten. Vereinfa<strong>ch</strong>end wird für den MWST-relevanten Aufwand nur ein Konto Betriebsaufwand<br />

8% geführt.<br />

Ges<strong>ch</strong>äftsfälle<br />

1. Bisheriger Verkehr 1. Quartal 20-7: Total der Bruttobeträge (inklusive 8% MWST)<br />

2. Re<strong>ch</strong>nung für Rohmaterialien (Holz usw.) CHF 35'640.–<br />

3. Kreditverkauf von Möbeln an einen Grosskunden für CHF 47'520.–<br />

4. Barverkauf einer Möbelsonderfertigung für CHF 5'400.–<br />

5. Gelieferte Möbel an den Grosskunden (siehe 3) sind im Wert von CHF 6'480.– retourniert<br />

worden.<br />

6. Der Grosskunde (siehe 3 und 5) beglei<strong>ch</strong>t seine S<strong>ch</strong>uld per Übe<strong>rw</strong>eisung auf das Bankkonto<br />

von Ruedi Riller.<br />

7. Reduktion Bruttobetrag Betriebsaufwand 8% um die Vorsteuer und Eintrag im entspre<strong>ch</strong>enden<br />

Gegenkonto<br />

8. Reduktion Bruttobetrag Produktionsertrag 8% um die Umsatzsteuer und Eintrag im<br />

entspre<strong>ch</strong>enden Gegenkonto<br />

9. Verre<strong>ch</strong>nung des MWST-Guthabens mit der MWST-S<strong>ch</strong>uld<br />

10. Übe<strong>rw</strong>eisung der Rests<strong>ch</strong>uld gegenüber der ESTV per Bank<br />

Nr. Bu<strong>ch</strong>ungssatz Betrag<br />

Vorsteuer<br />

Umsatzsteuer<br />

Betriebsaufwand<br />

8%<br />

Produktionsertrag<br />

8%<br />

376'600 11'560 19'900 457'300

Finanzbu<strong>ch</strong>haltung Meh<strong>rw</strong>ertsteuer Seite 47<br />

Aufgabe 16 Bruttomethode; Verbu<strong>ch</strong>ung und Abre<strong>ch</strong>nung der MWST<br />

Die STIFLER AG re<strong>ch</strong>net die MWST na<strong>ch</strong> der Bruttomethode ab. Am Ende des 3. Quartals<br />

weisen die Erfolgskonten die unten aufgeführten Bruttobeträge (vor Bereinigung um die<br />

MWST) aus.<br />

Zu führen sind die Erfolgskonten und die Bestandeskonten Vorsteuer und Umsatzsteuer<br />

(eins<strong>ch</strong>liessli<strong>ch</strong> Abre<strong>ch</strong>nung mit der ESTV). Die Übe<strong>rw</strong>eisung erfolgt per Post.<br />

Sämtli<strong>ch</strong>e Bu<strong>ch</strong>ungen sind zu nennen. Die Bereinigung der drei Erfolgskonten um die MWST<br />

hat mit je 1 Bu<strong>ch</strong>ung zu erfolgen. Die Salden sind zu bere<strong>ch</strong>nen und zu bezei<strong>ch</strong>nen.<br />

Sonstiger Betriebsaufwand 8% Sonstiger Betriebsaufwand 2.5% Honorarertrag 8%<br />

41'870 1'560 12'900 460 3'700 115'900<br />

Bu<strong>ch</strong>ungen:<br />

Vorsteuer Umsatzsteuer

Seite 48 Meh<strong>rw</strong>ertsteuer Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 17 Bruttomethode; Verbu<strong>ch</strong>ung und Abre<strong>ch</strong>nung der MWST<br />

Die Konten (eingetragen sind die Bruttobeträge) für die FEILSCH AG sind für das 1. Quartal<br />

zu führen und abzus<strong>ch</strong>liessen. Die Salden sind zu bere<strong>ch</strong>nen und zu bezei<strong>ch</strong>nen. Die Rests<strong>ch</strong>uld<br />

gegenüber der ESTV wird per Bankübe<strong>rw</strong>eisung begli<strong>ch</strong>en.<br />

Bu<strong>ch</strong>ungen:<br />

Warenaufwand 8% Sonstiger Aufwand 8% Warenertrag 8%<br />

45'730 1'450 24'479 1'259 3'124 103'834<br />

Vorsteuer Umsatzsteuer<br />

Aufgabe 18 Saldosteuersatz; Abre<strong>ch</strong>nung der MWST<br />

Der Orientteppi<strong>ch</strong>händler BAPCHE re<strong>ch</strong>net die MWST mit dem Saldosteuersatz von 2.1%<br />

ab. In den Beträgen ist die MWST von 8% enthalten. Verbu<strong>ch</strong>en Sie die Ges<strong>ch</strong>äftsfälle<br />

2 und 3 und ermitteln Sie die Salden.<br />

Nr. Ges<strong>ch</strong>äftsfall und Bu<strong>ch</strong>ung Warenertrag Umsatzsteuer<br />

1. Bisheriger Verkehr 1. Semester 28'514.00 975'394.00<br />

2. Die MWST wird der ESTV gutges<strong>ch</strong>rieben.<br />

Bu<strong>ch</strong>ung:<br />

3. Die MWST wird der ESTV per Bank übe<strong>rw</strong>iesen.<br />

4. Salden

Finanzbu<strong>ch</strong>haltung Meh<strong>rw</strong>ertsteuer Seite 49<br />

Aufgabe 19 Saldosteuersatz; Verbu<strong>ch</strong>ung von Ges<strong>ch</strong>äftsfällen und Abre<strong>ch</strong>nung der MWST<br />

Nennen Sie die Bu<strong>ch</strong>ungen für die Ges<strong>ch</strong>äftsfälle und führen Sie das Konto Honorarertrag<br />

für das Treuhandunternehmen SAFE SA, wel<strong>ch</strong>es die ges<strong>ch</strong>uldete MWST am Ende des<br />

Semesters mit dem Saldosteuersatz von 6.1% ermittelt. Es wird die Bruttoverbu<strong>ch</strong>ung angewendet.<br />

In den betroffenen Beträgen ist die MWST von 8% enthalten.<br />

Nr. Ges<strong>ch</strong>äftsfall und Bu<strong>ch</strong>ung(en) Honorarertrag Umsatzsteuer<br />

1. Bisheriger Verkehr 1. Semester 324'186.20<br />

2. Re<strong>ch</strong>nung an Kunde CHF 11'728.40<br />

Bu<strong>ch</strong>ung:<br />

3. Ans<strong>ch</strong>affung eines neuen Computers für<br />

CHF 3'217.25; Barzahlung<br />

4. Die Miete für das Ges<strong>ch</strong>äftslokal von<br />

CHF 3'500.– wird per Bank übe<strong>rw</strong>iesen.<br />

5. Die Forderung an den Kunden (siehe 2)<br />

wird um CHF 968.40 (Rabatt) reduziert.<br />

Der Rest wird na<strong>ch</strong> Abzug von 2% Skonto<br />

auf das Postkonto der SAFE SA übe<strong>rw</strong>iesen.<br />

6. Beratung eines Kunden für CHF 269.–;<br />

Barzahlung<br />

7. Re<strong>ch</strong>nung für gekauftes Büroverbrau<strong>ch</strong>smaterial<br />

CHF 946.90<br />

8. Das Büroverbrau<strong>ch</strong>smaterial (siehe 7)<br />

wird per Bankübe<strong>rw</strong>eisung bezahlt.<br />

9. Zwis<strong>ch</strong>ensaldo Konto Honorarertrag<br />

Betrag:<br />

10. Die MWST wird der ESTV gutges<strong>ch</strong>rieben.<br />

11. Die MWST wird der ESTV per Bank übe<strong>rw</strong>iesen.<br />

12. Salden

Finanzbu<strong>ch</strong>haltung Verkehr mit dem Ausland Seite 61<br />

Aufgabe 26 Verbu<strong>ch</strong>en von Ges<strong>ch</strong>äftsfällen in fremder Währung<br />

Ges<strong>ch</strong>äftsfälle<br />

1. Re<strong>ch</strong>nung für gekaufte Büroeinri<strong>ch</strong>tung EUR 12'000.–<br />

2. Skonto 2% EUR 240.–<br />

Bankübe<strong>rw</strong>eisung EUR 11'760.–<br />

3. Kursdifferenz (angeben, ob Kursgewinn oder Kursverlust) ?<br />

Nr. Bu<strong>ch</strong>ung Verb LL EUR Verb LL CHF Einri<strong>ch</strong>tungen<br />

1.<br />

2.<br />

3.<br />

Salden

Finanzbu<strong>ch</strong>haltung Verkehr mit dem Ausland Seite 61<br />

Aufgabe 27 Verbu<strong>ch</strong>en von Ges<strong>ch</strong>äftsfällen in fremder Währung<br />

Ges<strong>ch</strong>äftsfälle<br />

1. Re<strong>ch</strong>nung für den Kauf von Waren JPY 1'850'000.–<br />

2. Rabatt 4% JPY ?<br />

Bankübe<strong>rw</strong>eisung JPY ?<br />

3. Kursdifferenz (angeben, ob Kursgewinn oder Kursverlust) ?<br />

Nr. Bu<strong>ch</strong>ung Verb LL JPY Verb LL CHF Warenaufwand<br />

1.<br />

2.<br />

3.<br />

Salden

Seite 62 Verkehr mit dem Ausland Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 28 Verbu<strong>ch</strong>en von Ges<strong>ch</strong>äftsfällen in fremder Währung<br />

Ges<strong>ch</strong>äftsfälle<br />

1. Re<strong>ch</strong>nung für den Verkauf von Bestandteilen SEK 70'731.70<br />

2. Guts<strong>ch</strong>rift für die Rücknahme defekter Bestandteile SEK 7'317.00<br />

Bankübe<strong>rw</strong>eisung SEK ?<br />

3. Kursdifferenz (angeben, ob Kursgewinn oder Kursverlust) ?<br />

Nr. Bu<strong>ch</strong>ung Ford LL SEK Ford LL CHF Produktionsertrag<br />

1.<br />

2.<br />

3.<br />

Salden

Aufgabe 29 Verbu<strong>ch</strong>en von Ges<strong>ch</strong>äftsfällen in fremder Währung<br />

Verbu<strong>ch</strong>en Sie die beiden folgenden Ges<strong>ch</strong>äftsfälle.<br />

Ges<strong>ch</strong>äftsfälle<br />

1. Ein S<strong>ch</strong>weizer Handelsunternehmen importiert für EUR 6'000.– Waren aus Italien. Für<br />

die Bere<strong>ch</strong>nung der MWST von 8% wendet die Zollve<strong>rw</strong>altung in Chiasso den Kurs 1.40<br />

an. Die Re<strong>ch</strong>nungen für Warenbezug und Meh<strong>rw</strong>ertsteuer sind zu bu<strong>ch</strong>en.<br />

2. Die Re<strong>ch</strong>nung für den Warenbezug wird mittels Bankübe<strong>rw</strong>eisung begli<strong>ch</strong>en. Verbu<strong>ch</strong>en<br />

Sie Bankbelastung und Kursdifferenz.<br />

Nr. Bu<strong>ch</strong>ung Verb LL EUR Verb LL CHF Warenaufwand<br />

Salden

Finanzbu<strong>ch</strong>haltung Verkehr mit dem Ausland Seite 63<br />

Aufgabe 30 Verbu<strong>ch</strong>en und Bilanzieren bei fremden Währungen<br />

Nr. Bu<strong>ch</strong>ung Ford LL USD Ford LL CHF Produktionsertrag<br />

1. Eröffnung<br />

Salden

Seite 64 Verkehr mit dem Ausland Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 31 Verbu<strong>ch</strong>en und Bilanzieren bei fremden Währungen<br />

Nr. Bu<strong>ch</strong>ung Verb LL JPY Verb LL CHF Warenaufwand<br />

1. Eröffnung<br />

Salden

Finanzbu<strong>ch</strong>haltung Re<strong>ch</strong>nungsabgrenzungen Seite 73<br />

Aufgabe 32 Im Voraus bezahlte Versi<strong>ch</strong>erungsprämien<br />

Ges<strong>ch</strong>äftsfall Bu<strong>ch</strong>ungen 20-4 Fahrzeugaufwand<br />

05.04. Prämien 20-4<br />

20.12. Prämien 20-5<br />

31.12. Abgrenzung<br />

31.12. Salden<br />

Ges<strong>ch</strong>äftsfall Bu<strong>ch</strong>ungen 20-5<br />

01.01. Eröffnung<br />

01.01. Rückbu<strong>ch</strong>ung<br />

18.12. Prämien 20-6<br />

31.12. Abgrenzung<br />

31.12. Salden

Seite 74 Re<strong>ch</strong>nungsabgrenzungen Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 33 Abgrenzung von Re<strong>ch</strong>nungen für Wasser und Elektrizität<br />

Ges<strong>ch</strong>äftsfall Bu<strong>ch</strong>ungen 20-4 Energieaufwand<br />

22.08. 2. Quartal 20-4<br />

18.11. 3. Quartal 20-4<br />

31.12. Abgrenzung<br />

31.12. Salden<br />

Ges<strong>ch</strong>äftsfall Bu<strong>ch</strong>ungen 20-5<br />

01.01. Eröffnung<br />

01.01. Rückbu<strong>ch</strong>ung<br />

26.02. 4. Quartal 20-4<br />

19.05. 1. Quartal 20-5<br />

23.08. 2. Quartal 20-5<br />

20.11. 3. Quartal 20-5<br />

31.12. Abgrenzung<br />

31.12. Salden

Seite 76 Re<strong>ch</strong>nungsabgrenzungen Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 35 Provisionsertrag auf Vorjahresumsätzen<br />

Ges<strong>ch</strong>äftsfall Bu<strong>ch</strong>ungen 20-4 Provisionsertrag<br />

31.12. Abgrenzung<br />

31.12. Salden<br />

Ges<strong>ch</strong>äftsfall Bu<strong>ch</strong>ungen 20-5<br />

01.01. Eröffnung<br />

01.01. Rückbu<strong>ch</strong>ung<br />

31.03. Provision<br />

31.12. Abgrenzung<br />

31.12. Salden

Finanzbu<strong>ch</strong>haltung Re<strong>ch</strong>nungsabgrenzungen Seite 77<br />

Aufgabe 36 Aufgelaufener Hypothekarzins<br />

Ges<strong>ch</strong>äftsfall Bu<strong>ch</strong>ungen 20-4 Immobilienaufwand<br />

31.12. Mar<strong>ch</strong>zins<br />

31.12. Salden<br />

Ges<strong>ch</strong>äftsfall Bu<strong>ch</strong>ungen 20-5<br />

01.01. Eröffnung<br />

01.01. Rückbu<strong>ch</strong>ung<br />

30.04. Amortisation<br />

30.04. Zinsbelastung<br />

31.10. Amortisation<br />

31.10. Zinsbelastung<br />

31.12. Abgrenzung<br />

31.12. Salden

Seite 80 Re<strong>ch</strong>nungsabgrenzungen Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 39 Jubiläumsrückstellungen<br />

Ges<strong>ch</strong>äftsfall Bu<strong>ch</strong>ungen 20-5 Jubiläumsrückstellungen<br />

01.01.20-5 Eröffnung<br />

31.12.20-5 Erhöhung<br />

Saldo<br />

Ges<strong>ch</strong>äftsfall Bu<strong>ch</strong>ungen 20-6<br />

01.01.20-6 Eröffnung<br />

03.02.20-6 Kosten<br />

Auflösung<br />

Saldo<br />

Variante<br />

Ges<strong>ch</strong>äftsfall Bu<strong>ch</strong>ungen 20-6 Jubiläumsrückstellungen<br />

01.01.20-6 Eröffnung<br />

03.02.20-6 Erhöhung<br />

Kosten<br />

Saldo

Finanzbu<strong>ch</strong>haltung Re<strong>ch</strong>nungsabgrenzungen Seite 81<br />

Aufgabe 40 Rückstellungen für Garantiearbeiten<br />

Datum Bu<strong>ch</strong>ungen 20-3 Rückstellungen<br />

31.12.20-3<br />

Saldo<br />

Datum Bu<strong>ch</strong>ungen 20-4<br />

01.01.-31.12.20-4<br />

31.12.20-4<br />

Eröffnung<br />

Saldo<br />

Datum Bu<strong>ch</strong>ungen 20-5<br />

01.01.-31.12.20-5<br />

31.12.20-5<br />

Eröffnung<br />

Saldo

Finanzbu<strong>ch</strong>haltung Abs<strong>ch</strong>reibungen und Wertberi<strong>ch</strong>tigungen Seite 97<br />

Aufgabe 44 Bere<strong>ch</strong>nungen bei vers<strong>ch</strong>iedenen Abs<strong>ch</strong>reibungsverfahren<br />

1. Abs<strong>ch</strong>reibungssätze<br />

2. Tabelle<br />

Jahr<br />

Lineare Abs<strong>ch</strong>reibung Degressive Abs<strong>ch</strong>reibung<br />

% %<br />

vom -Wert vom -Wert<br />

Lineare Abs<strong>ch</strong>reibung Degressive Abs<strong>ch</strong>reibung<br />

Abs<strong>ch</strong>reibungsbetrag<br />

Restwert<br />

Abs<strong>ch</strong>reibungsbetrag<br />

Restwert<br />

01.01.20-1<br />

31.12.20-1<br />

31.12.20-2<br />

31.12.20-3<br />

31.12.20-4<br />

31.12.20-5<br />

60'000 60'000

Seite 98 Abs<strong>ch</strong>reibungen und Wertberi<strong>ch</strong>tigungen Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 45 Vers<strong>ch</strong>iedene Abs<strong>ch</strong>reibungsverfahren und Bu<strong>ch</strong>ungsmethoden<br />

1. Fall<br />

Die Computeranlage ist linear und direkt abzus<strong>ch</strong>reiben.<br />

Abs<strong>ch</strong>reibungssatz: 20 %<br />

Jahr 20-2 Büromas<strong>ch</strong>inen Abs<strong>ch</strong>reibungen<br />

01.01.20-2 Eröffnung 12'800<br />

31.12.20-2 Abs<strong>ch</strong>reibung 3'200 3'200<br />

Jahr 20-3<br />

Salden 9'600 3'200<br />

12'800 12'800 3'200 3'200<br />

01.01.20-3 Eröffnung 9'600<br />

31.12.20-3 Abs<strong>ch</strong>reibung 3'200 3'200<br />

2. Fall<br />

Salden 6'400 3'200<br />

9'600 9'600 3'200 3'200<br />

Die Computeranlage ist linear und indirekt abzus<strong>ch</strong>reiben.<br />

Abs<strong>ch</strong>reibungssatz: 20 %<br />

Jahr 20-2 Büromas<strong>ch</strong>inen WB Büromas<strong>ch</strong>inen Abs<strong>ch</strong>reibungen<br />

01.01.20-2 Eröffnung 16'000 3'200<br />

31.12.20-2 Abs<strong>ch</strong>reibung 3'200 3'200<br />

Jahr 20-3<br />

Salden 16'000 6'400 3'200<br />

16'000 16'000 6'400 6'400 3'200 3'200<br />

01.01.20-3 Eröffnung 16'000 6'400<br />

31.12.20-3 Abs<strong>ch</strong>reibung 3'200 3'200<br />

Salden 16'000 9'600 3'200<br />

16'000 16'000 9'600 9'600 3'200 3'200

Finanzbu<strong>ch</strong>haltung Abs<strong>ch</strong>reibungen und Wertberi<strong>ch</strong>tigungen Seite 99<br />

3. Fall<br />

Die Computeranlage ist degressiv und direkt abzus<strong>ch</strong>reiben.<br />

Abs<strong>ch</strong>reibungssatz: 40 % (doppelter Satz im Verglei<strong>ch</strong> zur linearen Abs<strong>ch</strong>reibung)<br />

Jahr 20-2 Büromas<strong>ch</strong>inen Abs<strong>ch</strong>reibungen<br />

01.01.20-2 Eröffnung 9'600<br />

31.12.20-2 Abs<strong>ch</strong>reibung 3'840 3'840<br />

Jahr 20-3<br />

Salden 5'760 3'840<br />

01.01.20-3 Eröffnung 5'760<br />

9'600 9'600 3'840 3'840<br />

31.12.20-3 Abs<strong>ch</strong>reibung 2'304 2'304<br />

4. Fall<br />

Salden 3'456 2'304<br />

5'760 5'760 2'304 2'304<br />

Die Computeranlage ist degressiv und indirekt abzus<strong>ch</strong>reiben.<br />

Abs<strong>ch</strong>reibungssatz: 40 %<br />

Jahr 20-2 Büromas<strong>ch</strong>inen WB Büromas<strong>ch</strong>inen Abs<strong>ch</strong>reibungen<br />

01.01.20-2 Eröffnung 16'000 6'400<br />

31.12.20-2 Abs<strong>ch</strong>reibung 3'840 3'840<br />

Jahr 20-3<br />

Salden 16'000 10'240 3'840<br />

16'000 16'000 10'240 10'240 3'840 3'840<br />

01.01.20-3 Eröffnung 16'000 10'240<br />

31.12.20-3 Abs<strong>ch</strong>reibung 2'304 2'304<br />

Salden 16'000 12'544 2'304<br />

16'000 16'000 12'544 12'544 2'304 2'304

Seite 100 Abs<strong>ch</strong>reibungen und Wertberi<strong>ch</strong>tigungen Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 46 Verdeckter und offener Ausweis der Wertberi<strong>ch</strong>tigung<br />

Ausgangslage<br />

Verdeckter Ausweis der WB<br />

Flüssige Mittel<br />

Bilanz 31.12.20-4<br />

30'000<br />

Forderungen 60'000<br />

Vorräte 40'000<br />

Mas<strong>ch</strong>inen 90'000<br />

Mobiliar 50'000<br />

Lösung<br />

270'000<br />

Offener Ausweis der WB<br />

Flüssige Mittel<br />

Bilanz 31.12.20-4<br />

30'000<br />

Forderungen 60'000<br />

Vorräte 40'000<br />

Mas<strong>ch</strong>inen 160'000<br />

WB Mas<strong>ch</strong>inen -70'000 90'000<br />

Mobiliar 80'000<br />

WB Mobiliar -30'000 50'000<br />

270'000<br />

1. Bu<strong>ch</strong>ungssatz Betrag<br />

2. Verdeckter Ausweis der WB Offener Ausweis der WB<br />

Bilanz 31.12.20-5 Bilanz 31.12.20-5<br />

Flüssige Mittel 31'000 Flüssige Mittel 31'000<br />

Forderungen 58'000 Forderungen 58'000<br />

Vorräte 39'000 Vorräte 39'000<br />

Mas<strong>ch</strong>inen Mas<strong>ch</strong>inen<br />

Mobiliar WB Mas<strong>ch</strong>inen<br />

Mobiliar<br />

WB Mobiliar<br />

Erfolgsre<strong>ch</strong>nung 20-5 Erfolgsre<strong>ch</strong>nung 20-5<br />

... ... ... ...<br />

Abs<strong>ch</strong>reibungen Abs<strong>ch</strong>reibungen

Finanzbu<strong>ch</strong>haltung Abs<strong>ch</strong>reibungen und Wertberi<strong>ch</strong>tigungen Seite 101<br />

Aufgabe 47 Ans<strong>ch</strong>affungs- und Bu<strong>ch</strong>werte sowie kumulierte Abs<strong>ch</strong>reibungen<br />

Konten Jahr 20-7 (Auszug; Kurzzahlen):<br />

Fahrzeuge WB Fahrzeuge Abs<strong>ch</strong>reibungen<br />

250 100<br />

50<br />

50<br />

S 250 S 150 S 50<br />

250 250 150 150 50 50<br />

Einri<strong>ch</strong>tungen Abs<strong>ch</strong>reibungen<br />

50 10 10<br />

S 40 S 10<br />

50 50 10 10<br />

Ans<strong>ch</strong>affungswert der am 31.12.20-7 vorhandenen Aktiven<br />

Bu<strong>ch</strong>wert 31.12.20-7<br />

Kumulierte Abs<strong>ch</strong>reibungen am 31.12.20-7<br />

Abs<strong>ch</strong>reibungen im Jahr 20-7<br />

Fahrzeuge Einri<strong>ch</strong>tungen

Seite 104 Abs<strong>ch</strong>reibungen und Wertberi<strong>ch</strong>tigungen Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 52 Verkauf und Abs<strong>ch</strong>reibung von Fahrzeugen<br />

Ges<strong>ch</strong>äftsfälle Bu<strong>ch</strong>ungen 20-5 Fahrzeuge<br />

01.01. Eröffnung 180'000<br />

23.09. Verkauf Bank / Fahrzeuge 5'000<br />

Fahrzeuge / Gewinn aus Verkauf von Fahrzeugen 1'000<br />

31.12. Abs<strong>ch</strong>reibung Abs<strong>ch</strong>reibungen / Fahrzeuge 70'400<br />

Saldo 105'600<br />

181'000 181'000

Finanzbu<strong>ch</strong>haltung Abs<strong>ch</strong>reibungen und Wertberi<strong>ch</strong>tigungen Seite 105<br />

Aufgabe 53 Kauf und Verkauf sowie Abs<strong>ch</strong>reibung von Mas<strong>ch</strong>inen<br />

Ges<strong>ch</strong>äftsfall Bu<strong>ch</strong>ungen 20-5 Mas<strong>ch</strong>inen WB Mas<strong>ch</strong>inen<br />

01.01. Eröffnung<br />

26.01. Kauf<br />

Eintaus<strong>ch</strong><br />

31.12. Abs<strong>ch</strong>r<br />

31.12. Salden

Seite 106 Abs<strong>ch</strong>reibungen und Wertberi<strong>ch</strong>tigungen Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 54 Kauf, Abs<strong>ch</strong>reibung und Verkauf eines Ges<strong>ch</strong>äftsautos mit MWST<br />

a) Ans<strong>ch</strong>affungswert:<br />

b) Bu<strong>ch</strong>ungssatz Betrag<br />

c) Jahr Abs<strong>ch</strong>reibungssatz Abs<strong>ch</strong>reibungsbetrag Restwert<br />

20-5<br />

20-6<br />

20-7<br />

20-8<br />

d) Bu<strong>ch</strong>ungssatz Betrag<br />

e) Ges<strong>ch</strong>äftsfälle Bu<strong>ch</strong>ungen 20-9 Fahrzeuge WB Fahrzeuge<br />

01.01. Eröffnung<br />

26.01. Kauf / Eintaus<strong>ch</strong><br />

31.12. Abs<strong>ch</strong>reibung<br />

31.12. Salden

Seite 108 Abs<strong>ch</strong>reibungen und Wertberi<strong>ch</strong>tigungen Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 55 Verluste aus Forderungen und Wertberi<strong>ch</strong>tigung Forderungen<br />

Ges<strong>ch</strong>äftsfälle 20-4<br />

Wertberi<strong>ch</strong>tigung<br />

Forderungen<br />

1. Eröffnung 5'000<br />

2. Die Betreibung gegen den S<strong>ch</strong>uldner Weller, der<br />

CHF 3'900.– s<strong>ch</strong>uldet, wird eingeleitet. Der Kostenvors<strong>ch</strong>uss<br />

von CHF 70.– wird vom Betreibungsamt<br />

in Re<strong>ch</strong>nung gestellt.<br />

3. Für die Forderung von CHF 18'150.– gegenüber<br />

Kunde Koller erhält die TRIO AG na<strong>ch</strong> der<br />

erfolglosen Betreibung einen Verlusts<strong>ch</strong>ein.<br />

4. Der Kunde Koller kommt wieder zu Geld und<br />

übe<strong>rw</strong>eist CHF 18'150.– für die bereits abges<strong>ch</strong>riebene<br />

Forderung und CHF 150.– für Verzugszinsen<br />

aufs Bankkonto.<br />

Verluste aus<br />

Forderungen<br />

18'150<br />

5. Ende 20-4 werden die mutmassli<strong>ch</strong> verlorenen<br />

Forderungen auf CHF 6'000.– ges<strong>ch</strong>ätzt.<br />

1'000 1'000 1'000<br />

18'150<br />

Salden 6'000 1'000<br />

6'000 6'000 19'150 19'150<br />

Ges<strong>ch</strong>äftsfälle 20-5<br />

1. Eröffnung 6'000<br />

2. Der vor zwei Jahren erfolglos betriebene Kunde<br />

Sollberger zahlt gegen Übergabe des Verlusts<strong>ch</strong>eins<br />

CHF 3'700.– mittels Bank<strong>ch</strong>eck.<br />

3'700<br />

3. Der Kunde Weber hat si<strong>ch</strong> ins Ausland abgesetzt.<br />

Die Forderung von CHF 6'700.– wird<br />

abges<strong>ch</strong>rieben.<br />

1'500 1'500<br />

4. Ende 20-5 werden die mutmassli<strong>ch</strong> verlorenen<br />

Forderungen auf CHF 4'500.– ges<strong>ch</strong>ätzt.<br />

1'500 1'500<br />

Salden 4'500<br />

6'000 6'000 19'150 19'150<br />

Bilanz 31.12.20-5 Erfolgsre<strong>ch</strong>nung 20-5<br />

... Produktionsertrag 1'200'000<br />

Forderungen aus LL 112'500<br />

…

Finanzbu<strong>ch</strong>haltung Gründung und Jahresabs<strong>ch</strong>luss vers<strong>ch</strong>iedener Re<strong>ch</strong>tsformen Seite 133<br />

Aufgabe 60 Abs<strong>ch</strong>luss Einzelunternehmen<br />

1. Privat Eigenkapital<br />

40 400<br />

2. Privat Eigenkapital<br />

70 600<br />

Bu<strong>ch</strong>ung:<br />

Bu<strong>ch</strong>ung:<br />

3. Privat Eigenkapital Erfolgsre<strong>ch</strong>nung Bilanz<br />

50 10 200 810 880<br />

EK (na<strong>ch</strong><br />

Gewinnve<strong>rw</strong>endung):<br />

Bu<strong>ch</strong>ungen:<br />

4. Privat Eigenkapital Erfolgsre<strong>ch</strong>nung Bilanz<br />

20 60 300 770 750<br />

EK (na<strong>ch</strong><br />

Gewinnve<strong>rw</strong>endung):<br />

Bu<strong>ch</strong>ungen:<br />

5. Privat 30 (zu Gunsten des Eigentümers); EK Anfangsbestand (AB) 150; Ertrag 500, Aufwand 540<br />

Bu<strong>ch</strong>ungen:<br />

Privat Eigenkapital Erfolgsre<strong>ch</strong>nung Bilanz<br />

EK (na<strong>ch</strong><br />

Gewinnve<strong>rw</strong>endung):<br />

6. Privat 40 (zu Gunsten des Einzelunternehmens); EK AB 400, Rückzüge 20; Ertrag 930, Aufwand 880<br />

Bu<strong>ch</strong>ungen:<br />

Privat Eigenkapital Erfolgsre<strong>ch</strong>nung Bilanz<br />

EK (na<strong>ch</strong><br />

Gewinnve<strong>rw</strong>endung):

Seite 134 Gründung und Jahresabs<strong>ch</strong>luss vers<strong>ch</strong>iedener Re<strong>ch</strong>tsformen Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 61 Bu<strong>ch</strong>ungen und Abs<strong>ch</strong>luss Einzelunternehmen<br />

Nr. Ges<strong>ch</strong>äftsfall und Bu<strong>ch</strong>ung Betrag Privat Eigenkapital<br />

1. Anfangsbestand Eigenkapital 150'000<br />

2. Barbezüge dur<strong>ch</strong> den Eigentümer HH für<br />

private Zwecke 10'000<br />

Bu<strong>ch</strong>ung:<br />

3. Private Re<strong>ch</strong>nungen des Eigentümers werden<br />

von der Bank des Ges<strong>ch</strong>äfts begli<strong>ch</strong>en. 8'200<br />

4. Das Privatfahrzeug von HH wird dem Ges<strong>ch</strong>äft<br />

zur Verfügung gestellt. 3'000<br />

5. HH hat irrtümli<strong>ch</strong> eine für das Ges<strong>ch</strong>äft bestimmte<br />

Eingangsre<strong>ch</strong>nung für Waren über<br />

sein privates Bankkonto begli<strong>ch</strong>en. Vom Ges<strong>ch</strong>äft<br />

wurde nur die Re<strong>ch</strong>nung verbu<strong>ch</strong>t. 6'900<br />

6. HH bezieht im Ges<strong>ch</strong>äft Sportartikel für<br />

den Privathaushalt. 700<br />

7. Kapitalerhöhung in bar 25'000<br />

8. Ausglei<strong>ch</strong> Privatkonto<br />

9. Jahresgewinn gemäss ER<br />

Zwei Drittel vom Jahresgewinn werden auf<br />

das Kapitalkonto übertragen, ein Drittel wird<br />

per Bankübe<strong>rw</strong>eisung auf das private Postkonto<br />

des Unternehmers übe<strong>rw</strong>iesen.<br />

Saldo<br />

Wiedereröffnung<br />

45'000

Finanzbu<strong>ch</strong>haltung Gründung und Jahresabs<strong>ch</strong>luss vers<strong>ch</strong>iedener Re<strong>ch</strong>tsformen Seite 135<br />

Aufgabe 62 Ermittlung Unternehmereinkommen beim Einzelunternehmen<br />

1.a) Privat Eigenkapital Erfolgsre<strong>ch</strong>nung Bilanz<br />

50 � 120 500 1'510 1'570<br />

� 25<br />

� Eigenlohn � Eigenzins<br />

Unternehmereinkommen =<br />

EK (na<strong>ch</strong><br />

Gewinnve<strong>rw</strong>endung):<br />

1.b) Die Konten gemäss 1.a) sind zu führen und abzus<strong>ch</strong>liessen, jedo<strong>ch</strong> ohne Guts<strong>ch</strong>rift von Eigenlohn<br />

und Eigenzins.<br />

Privat Eigenkapital Erfolgsre<strong>ch</strong>nung Bilanz<br />

EK (na<strong>ch</strong><br />

Gewinnve<strong>rw</strong>endung):<br />

Unternehmereinkommen =<br />

2.a) Privat Eigenkapital Erfolgsre<strong>ch</strong>nung Bilanz<br />

90 700 1'700 1'920<br />

(Barbezüge)<br />

Unternehmereinkommen =<br />

EK (na<strong>ch</strong><br />

Gewinnve<strong>rw</strong>endung):<br />

2.b) Die Konten gemäss 2.a) sind zu führen und abzus<strong>ch</strong>liessen, jedo<strong>ch</strong> unter Berücksi<strong>ch</strong>tigung<br />

einer Zinsguts<strong>ch</strong>rift (Eigenzins) von 28.<br />

Privat Eigenkapital Erfolgsre<strong>ch</strong>nung Bilanz<br />

EK (na<strong>ch</strong><br />

Gewinnve<strong>rw</strong>endung):<br />

Unternehmereinkommen =<br />

3. Privat Eigenkapital Erfolgsre<strong>ch</strong>nung Bilanz<br />

30 � 115 AB 400 1'200 1'175<br />

� 20 � 100<br />

� Eigenlohn � Eigenzins � Kapitalerhöhung<br />

Unternehmereinkommen =<br />

EK (na<strong>ch</strong><br />

Gewinnve<strong>rw</strong>endung):

Seite 136 Gründung und Jahresabs<strong>ch</strong>luss vers<strong>ch</strong>iedener Re<strong>ch</strong>tsformen Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 63 Bu<strong>ch</strong>ungen beim Einzelunternehmen unter Berücksi<strong>ch</strong>tigung der<br />

MWST, Abs<strong>ch</strong>luss und Ermittlung Unternehmereinkommen<br />

Nr. Ges<strong>ch</strong>äftsfall und Bu<strong>ch</strong>ung Privat Eigenkapital<br />

1. Verkehr Jahr 20-5 vor den na<strong>ch</strong>stehenden<br />

Ges<strong>ch</strong>äftsfällen<br />

2. Guts<strong>ch</strong>rift Eigenzins 4% pro Jahr auf dem<br />

dur<strong>ch</strong>s<strong>ch</strong>nittli<strong>ch</strong>en Eigenkapitalbestand (einzige<br />

Bewegung im Jahr 20-5 auf dem Konto<br />

Eigenkapital: Rückzug Mitte Jahr 20'000)<br />

Bu<strong>ch</strong>ung:<br />

3. Barbezüge dur<strong>ch</strong> den Eigentümer für 4'500<br />

4. Der Eigentümer bezieht Weine (Naturalbezüge)<br />

für 6'456 (inkl. MWST).<br />

5. Das Ges<strong>ch</strong>äftsfahrzeug wird vom Eigentümer<br />

au<strong>ch</strong> für private Zwecke ve<strong>rw</strong>endet:<br />

Privatanteil für 5'380 (inkl. MWST).<br />

6. Ausglei<strong>ch</strong> Privatkonto<br />

7. Der Jahresgewinn na<strong>ch</strong> Verbu<strong>ch</strong>ung der<br />

Ges<strong>ch</strong>äftsfälle 2 bis 6 beträgt 3'000. Der<br />

Gesamterfolg ist auf das Konto Eigenkapital<br />

zu übertragen.<br />

Saldo<br />

Wiedereröffnung<br />

59'800<br />

(Barbezüge)<br />

5'200 20'000 150'000

Seite 138 Gründung und Jahresabs<strong>ch</strong>luss vers<strong>ch</strong>iedener Re<strong>ch</strong>tsformen Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 65 Bu<strong>ch</strong>ungen und Abs<strong>ch</strong>luss Kollektivgesells<strong>ch</strong>aft<br />

Bu<strong>ch</strong>ungen und Kontenführung<br />

03.12. Barbezüge von Wick CHF 2'500.–; Barbezüge von Lück CHF 3'800.–<br />

Bu<strong>ch</strong>ung(en):<br />

21.12. Den Gesells<strong>ch</strong>aftern wird der Jahreslohn von je CHF 54'000.– gutges<strong>ch</strong>rieben.<br />

29.12. Bei der Dur<strong>ch</strong>si<strong>ch</strong>t der Belege bemerkt der Bu<strong>ch</strong>halter, dass der Barkauf eines<br />

Gefriers<strong>ch</strong>ranks für die Privatwohnung von Wick mit Mobiliar / Kasse 960 verbu<strong>ch</strong>t<br />

worden war. Stellen Sie ri<strong>ch</strong>tig.<br />

31.12. Zinsguts<strong>ch</strong>riften an die Unternehmer: 6% vom Anfangskapital.<br />

31.12. Der Gewinn beträgt CHF 5'000.– und wird gemäss Gesells<strong>ch</strong>aftsvertrag im Verhältnis<br />

der Kapitaleinlagen auf die Gesells<strong>ch</strong>after verteilt.<br />

Kapital Wick Kapital Lück Privat Wick Privat Lück<br />

150'000 100'000 68'800 2'000 40'300 5'000<br />

Bere<strong>ch</strong>nungen (unter Ve<strong>rw</strong>endung unten stehender Tabelle)<br />

Eigenlohn<br />

Eigenzins<br />

Gewinn<br />

Total<br />

1. Einkommen 2. Einkommen 3. Gewinnanteil 4. Zins<br />

Wick Lück Wick Lück Wick Lück Wick Lück

Finanzbu<strong>ch</strong>haltung Gründung und Jahresabs<strong>ch</strong>luss vers<strong>ch</strong>iedener Re<strong>ch</strong>tsformen Seite 139<br />

Aufgabe 66 Bu<strong>ch</strong>ungen und Abs<strong>ch</strong>luss Kollektivgesells<strong>ch</strong>aft<br />

a) 1. Das Unternehmen bezahlt die Steuerre<strong>ch</strong>nung von CHF 8'600.– des Gesells<strong>ch</strong>afters<br />

Meier dur<strong>ch</strong> Postgiro.<br />

2. Gesells<strong>ch</strong>after Friedli bezieht Waren im Wert von CHF 5'600.– aus dem Ges<strong>ch</strong>äft für<br />

private Zwecke.<br />

3. Den Gesells<strong>ch</strong>aftern wird der Jahreslohn von je CHF 80'000.– gutges<strong>ch</strong>rieben.<br />

4. Den Gesells<strong>ch</strong>aftern wird der Eigenzins in der Höhe von 5% der Kapitaleinlagen gutges<strong>ch</strong>rieben.<br />

b) Gewinnve<strong>rw</strong>endung Meier Friedli Total<br />

Na<strong>ch</strong> Köpfen<br />

Na<strong>ch</strong> Kapitaleinlagen<br />

Total<br />

c) Geben Sie an, wo in der Bilanz die Salden der geführten Konten einzusetzen sind.<br />

Kapital Meier Kapital Friedli Privat Meier Privat Friedli<br />

160'000 120'000 98'000 7'000

Seite 140 Gründung und Jahresabs<strong>ch</strong>luss vers<strong>ch</strong>iedener Re<strong>ch</strong>tsformen Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 67 Kollektivgesells<strong>ch</strong>aft mit Verlust<br />

1. Ges<strong>ch</strong>äftsjahr<br />

Nr. Ges<strong>ch</strong>äftsfall<br />

1. Einzahlung der Kapitaleinlagen<br />

2. Privatbezüge von Sulzer in bar<br />

für 75<br />

3. Private Re<strong>ch</strong>nungen von Kübler<br />

von 80 vom Unternehmen bezahlt<br />

4. Lohnguts<strong>ch</strong>riften: je 72<br />

5. Zinsguts<strong>ch</strong>riften auf den Kapitaleinlagen:<br />

5%<br />

6. Der Jahresverlust beträgt 60. Er<br />

ist gemäss Gesells<strong>ch</strong>aftsvertrag<br />

im Verhältnis zu den Kapitaleinlagen<br />

zu tragen.<br />

7. Abs<strong>ch</strong>luss der Konten<br />

2. Ges<strong>ch</strong>äftsjahr<br />

Nr. Ges<strong>ch</strong>äftsfall<br />

1. Eröffnung der Konten<br />

2. Privatbezüge von Sulzer in bar<br />

für 91<br />

3. Private Re<strong>ch</strong>nungen von Kübler<br />

von 94 vom Unternehmen bezahlt<br />

4. Lohnguts<strong>ch</strong>riften: je 72<br />

5. Zinsguts<strong>ch</strong>riften auf den Kapitaleinlagen:<br />

5%. Bea<strong>ch</strong>ten Sie dabei<br />

OR 560, Absatz 1.<br />

6. Der Jahresgewinn beträgt 78. Er<br />

ist gemäss Gesells<strong>ch</strong>aftsvertrag<br />

im Verhältnis zu den Kapitaleinlagen<br />

zu verteilen. Bea<strong>ch</strong>ten Sie<br />

dabei OR 560, Absatz 1.<br />

7. Abs<strong>ch</strong>luss der Konten<br />

Privat<br />

Sulzer<br />

Privat<br />

Sulzer<br />

Privat<br />

Kübler<br />

Privat<br />

Kübler<br />

Kapital<br />

Sulzer<br />

Kapital<br />

Sulzer<br />

Kapital<br />

Kübler<br />

Kapital<br />

Kübler

Finanzbu<strong>ch</strong>haltung Gründung und Jahresabs<strong>ch</strong>luss vers<strong>ch</strong>iedener Re<strong>ch</strong>tsformen Seite 141<br />

Aufgabe 69 Bargründung mit Vollliberierung<br />

Zei<strong>ch</strong>nung der Aktien:<br />

Liberierung der Aktien:<br />

Gründungsbilanz<br />

Aufgabe 70 Bargründung mit Teilliberierung<br />

Zei<strong>ch</strong>nung der Aktien:<br />

Liberierung der Aktien:<br />

Aktienkapital<br />

Gründungsbilanz<br />

Aktienkapital (Namen)<br />

Aktienkapital (Inhaber)

Seite 142 Gründung und Jahresabs<strong>ch</strong>luss vers<strong>ch</strong>iedener Re<strong>ch</strong>tsformen Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 71 Sa<strong>ch</strong>einlagegründung mit Teilliberierung<br />

Zei<strong>ch</strong>nung der Aktien:<br />

Liberierung der Aktien:<br />

Gründungsbilanz<br />

Aktienkapital (Namen)<br />

Aktienkapital (Inhaber)<br />

Aufgabe 72 Sa<strong>ch</strong>einlagegründung mit Teilliberierung und Gründungsaufwand<br />

Zei<strong>ch</strong>nung der Aktien:<br />

Liberierung der Aktien:<br />

Gründungsbilanz<br />

Aktienkapital

Seite 144 Gründung und Jahresabs<strong>ch</strong>luss vers<strong>ch</strong>iedener Re<strong>ch</strong>tsformen Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 73 Gewinnve<strong>rw</strong>endung einer AG<br />

Bilanz der KORMANN AG per 31.12.20-4 (Zahlen in CHF):<br />

Bilanz vor Gewinnverbu<strong>ch</strong>ung<br />

Bilanz na<strong>ch</strong> Gewinnverbu<strong>ch</strong>ung (siehe 1)<br />

Liquide Mittel 40'000 Verb LL 60'000 Liquide Mittel 40'000 Verb LL 60'000<br />

Forderungen 100'000 Dividende 0 Forderungen 100'000 Dividende 0<br />

Vorräte 200'000 Darlehen 149'000 Vorräte 200'000 Darlehen 149'000<br />

Finanzanlagen 50'000 Aktienkapital 300'000 Finanzanlagen 50'000 Aktienkapital 300'000<br />

Sa<strong>ch</strong>anlagen 250'000 Ges Res 50'000 Sa<strong>ch</strong>anlagen 250'000 Ges Res 50'000<br />

Gewinnvortrag 1'000 Gewinnvortrag<br />

Gewinn 80'000<br />

640'000 640'000 640'000 640'000<br />

1. Bu<strong>ch</strong>ung:<br />

2. Jahresgewinn<br />

+ Gewinnvortrag<br />

= Bilanzgewinn<br />

– % gesetzli<strong>ch</strong>e Reserven von CHF<br />

– % Grunddividende von CHF<br />

=<br />

– % Zusatzdividende von CHF<br />

– % gesetzli<strong>ch</strong>e Reserven von CHF<br />

= Neuer Gewinnvortrag<br />

Nr. Bu<strong>ch</strong>ungssatz Betrag Gewinnvortrag<br />

Eröffnung<br />

3.<br />

4.<br />

68<br />

69<br />

70<br />

71<br />

72<br />

73

Finanzbu<strong>ch</strong>haltung Gründung und Jahresabs<strong>ch</strong>luss vers<strong>ch</strong>iedener Re<strong>ch</strong>tsformen Seite 145<br />

Aufgabe 74 Gewinnve<strong>rw</strong>endung einer AG<br />

Die Bilanz vor Gewinnverbu<strong>ch</strong>ung der GREMLIK AG weist per 31.12.-4 folgende Zahlen aus:<br />

Bilanz per 31.12.20-4<br />

Vor Gewinnverbu<strong>ch</strong>ung Na<strong>ch</strong> Gewinnverbu<strong>ch</strong>ung<br />

Flüssige Mittel 17'500 17'500<br />

Forderungen 75'000 75'000<br />

Aktive Re<strong>ch</strong>nungsabgrenzung 12'500 12'500<br />

Warenvorrat 275'000 275'000<br />

Sa<strong>ch</strong>anlagen 785'000 785'000<br />

Total Aktiven 1'165'000 1'165'000<br />

Verbindli<strong>ch</strong>keiten aus LL 60'000 60'000<br />

Dividende 0 0<br />

Passive Re<strong>ch</strong>nungsabgrenzung 6'000 6'000<br />

Hypotheken 250'000 250'000<br />

Aktienkapital 700'000 700'000<br />

Gesetzli<strong>ch</strong>e Reserven 50'000 50'000<br />

Gewinnvortrag 4'000<br />

Gewinn 20-4 95'000<br />

Total Passiven 1'165'000 1'165'000<br />

1. Bu<strong>ch</strong>ung:<br />

2. Jahresgewinn<br />

+ Gewinnvortrag<br />

= Bilanzgewinn<br />

– % gesetzli<strong>ch</strong>e Reserven von CHF<br />

– % Grunddividende von CHF<br />

=<br />

– % Zusatzdividende von CHF<br />

– % gesetzli<strong>ch</strong>e Reserven von CHF<br />

= Neuer Gewinnvortrag<br />

Nr. Bu<strong>ch</strong>ungssatz Betrag Gewinnvortrag<br />

Eröffnung<br />

3.<br />

4.

Seite 146 Gründung und Jahresabs<strong>ch</strong>luss vers<strong>ch</strong>iedener Re<strong>ch</strong>tsformen Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 75 Gewinnve<strong>rw</strong>endung einer AG<br />

1. Bu<strong>ch</strong>ung:<br />

2. Jahresgewinn<br />

+ Gewinnvortrag<br />

= Bilanzgewinn<br />

– % gesetzli<strong>ch</strong>e Reserven von CHF<br />

– % Grunddividende von CHF<br />

– Tantieme<br />

– % gesetzli<strong>ch</strong>e Reserven von CHF<br />

=<br />

– % Zusatzdividende von CHF<br />

– % gesetzli<strong>ch</strong>e Reserven von CHF<br />

= Neuer Gewinnvortrag<br />

Nr. Bu<strong>ch</strong>ungssatz Betrag Gewinnvortrag<br />

3.<br />

4.<br />

Eröffnung<br />

5. Bu<strong>ch</strong>ungssatz Betrag

Seite 148 Gründung und Jahresabs<strong>ch</strong>luss vers<strong>ch</strong>iedener Re<strong>ch</strong>tsformen Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 77 Gewinnve<strong>rw</strong>endung einer AG<br />

1. Bu<strong>ch</strong>ung:<br />

2. Jahresgewinn<br />

+ Gewinnvortrag<br />

= Bilanzgewinn<br />

– % gesetzli<strong>ch</strong>e Reserven von CHF<br />

– % Grunddividende von CHF<br />

– Tantieme<br />

– % gesetzli<strong>ch</strong>e Reserven von CHF<br />

=<br />

– % Zusatzdividende von CHF<br />

– % gesetzli<strong>ch</strong>e Reserven von CHF<br />

= Neuer Gewinnvortrag<br />

Nr. Bu<strong>ch</strong>ungssatz Betrag Gewinnvortrag<br />

3.<br />

4.<br />

Eröffnung<br />

5. Bu<strong>ch</strong>ungssatz Betrag

Seite 150 Gründung und Jahresabs<strong>ch</strong>luss vers<strong>ch</strong>iedener Re<strong>ch</strong>tsformen Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 79 Gewinnve<strong>rw</strong>endung einer AG<br />

1. Bu<strong>ch</strong>ung:<br />

2. Jahresgewinn<br />

– Verlustvortrag<br />

= Bilanzgewinn<br />

– % gesetzli<strong>ch</strong>e Reserven von CHF<br />

– % Grunddividende von CHF<br />

=<br />

– % Zusatzdividende von CHF<br />

– % gesetzli<strong>ch</strong>e Reserven von CHF<br />

= Neuer Gewinnvortrag<br />

Nr. Bu<strong>ch</strong>ungssatz Betrag GeVo / VeVo<br />

3.<br />

4.<br />

Eröffnung

Seite 152 Gründung und Jahresabs<strong>ch</strong>luss vers<strong>ch</strong>iedener Re<strong>ch</strong>tsformen Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 81 Gewinnve<strong>rw</strong>endung einer AG<br />

1. Auszuweisender, definitiver Jahresgewinn<br />

+ Gewinnvortrag<br />

= Bilanzgewinn<br />

– % gesetzli<strong>ch</strong>e Reserven von CHF<br />

=<br />

– % Grunddividende von CHF<br />

=<br />

– % Zusatzdividende von CHF<br />

– % gesetzli<strong>ch</strong>e Reserven von CHF<br />

= Neuer Gewinnvortrag<br />

2. Bu<strong>ch</strong>ung:

Finanzbu<strong>ch</strong>haltung Gründung und Jahresabs<strong>ch</strong>luss vers<strong>ch</strong>iedener Re<strong>ch</strong>tsformen Seite 155<br />

Aufgabe 84 Verlustverbu<strong>ch</strong>ung<br />

1. Bu<strong>ch</strong>ung:<br />

Bilanz vor Verlustverbu<strong>ch</strong>ung Bilanz na<strong>ch</strong> Verlustverbu<strong>ch</strong>ung<br />

Umlaufvermögen … Fremdkapital … Umlaufvermögen … Fremdkapital …<br />

Anlagevermögen … Eigenkapital Anlagevermögen … Eigenkapital<br />

2.<br />

Bu<strong>ch</strong>ung<br />

Eröffnung<br />

Salden<br />

Aktienkapital 300 Aktienkapital 300<br />

Ges Res 38 Ges Res 38<br />

GeVo (+) / VeVo (-) 4 GeVo (+) / VeVo (-) ……<br />

Gewinn (+) / Verlust (-) -48<br />

… … … …<br />

Gesetzli<strong>ch</strong>e<br />

Reserven<br />

3. Bilanz na<strong>ch</strong> Verlustdeckung<br />

Gewinnvortrag /<br />

Verlustvortrag<br />

Aktienkapital<br />

Umlaufvermögen … Fremdkapital …<br />

Anlagevermögen … Eigenkapital<br />

Höhe des Eigenkapitals:<br />

Aktienkapital<br />

Gesetzli<strong>ch</strong>e Reserven<br />

GeVo (+) / VeVo (-)

Seite 156 Gründung und Jahresabs<strong>ch</strong>luss vers<strong>ch</strong>iedener Re<strong>ch</strong>tsformen Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 85 Verlustverbu<strong>ch</strong>ung<br />

1. Bu<strong>ch</strong>ung:<br />

Bilanz vor Verlustverbu<strong>ch</strong>ung Bilanz na<strong>ch</strong> Verlustverbu<strong>ch</strong>ung<br />

Umlaufvermögen … Fremdkapital … Umlaufvermögen … Fremdkapital …<br />

Anlagevermögen … Eigenkapital Anlagevermögen … Eigenkapital<br />

2.<br />

Bu<strong>ch</strong>ung<br />

Eröffnung<br />

Salden<br />

Aktienkapital 250 Aktienkapital 250<br />

Ges Res 18 Ges Res 18<br />

GeVo (+) / VeVo (-) 3 GeVo (+) / VeVo (-) ……<br />

Gewinn (+) / Verlust (-) -52<br />

… … … …<br />

Gesetzli<strong>ch</strong>e<br />

Reserven<br />

3. Bilanz na<strong>ch</strong> Verlustdeckung<br />

Gewinnvortrag /<br />

Verlustvortrag<br />

Aktienkapital<br />

Umlaufvermögen … Fremdkapital …<br />

Anlagevermögen … Eigenkapital<br />

Höhe des Eigenkapitals:<br />

Aktienkapital<br />

Gesetzli<strong>ch</strong>e Reserven<br />

GeVo (+) / VeVo (-)

Finanzbu<strong>ch</strong>haltung Bewertung Seite 163<br />

Aufgabe 86 Bewertung<br />

a) für ein Einzelunternehmen, eine Kollektiv- oder Kommanditgesells<strong>ch</strong>aft<br />

b) für eine Aktiengesells<strong>ch</strong>aft, GmbH, Kredit- oder Versi<strong>ch</strong>erungsgenossens<strong>ch</strong>aft<br />

Ans<strong>ch</strong>affungswert bzw.<br />

Ans<strong>ch</strong>affungskosten in<br />

CHF<br />

1. Kasse – 1'400<br />

2. Guthaben auf dem<br />

EUR-Bankkonto:<br />

EUR 5'000<br />

3. Kotierte Aktien<br />

(Liquiditätsreserve)<br />

4. Kotierte Aktien<br />

(30% Stimmenanteil)<br />

5. Kotierte Aktien<br />

(langfristige Kapitalanlage)<br />

6. Vorräte<br />

(Rohmaterial)<br />

7. Vorräte<br />

(Rohmaterial)<br />

8. Mas<strong>ch</strong>ine<br />

(dreijährig)<br />

9. Fahrzeug<br />

(vierjährig)<br />

Wert am 31.12. in CHF<br />

– Kurse am 31.12.:<br />

Noten Kauf: 1.49<br />

Noten Verkauf: 1.56<br />

Devisen Kauf: 1.50<br />

Devisen Verkauf: 1.54<br />

40 ∅ Kurswert im Nov.: 43.0<br />

∅ Kurswert im Dez.: 41.0<br />

Kurswert am 31.12.: 41.5<br />

40 wie 3.<br />

44 wie 3.<br />

24 je Stück Wiederbes<strong>ch</strong>affungspreis:<br />

26 je Stück<br />

24 je Stück Wiederbes<strong>ch</strong>affungspreis:<br />

21 je Stück<br />

800'000, ges<strong>ch</strong>ätzte<br />

Nutzungsdauer 8 Jahre,<br />

lineare Abs<strong>ch</strong>reibung<br />

90'000, ges<strong>ch</strong>ätzte<br />

Nutzungsdauer 6 Jahre,<br />

lineare Abs<strong>ch</strong>reibung<br />

Liquidationswert:<br />

ca. 200'000<br />

Eurotaxwert: 18'000<br />

10. Liegens<strong>ch</strong>aft 1'250'000 Verkehrswert: 1'830'000<br />

11. Aktivierter Gründungsaufwand<br />

(na<strong>ch</strong> vier Jahren)<br />

Kosten bei Gründung:<br />

20'000<br />

–<br />

a)<br />

b)

Finanzbu<strong>ch</strong>haltung Stille Reserven Seite 183<br />

Aufgabe 91 Stille Reserven<br />

a)<br />

Bildung stille Reserven<br />

c)<br />

Gewinn<br />

b)<br />

Auflösung stille Reserven<br />

c)<br />

Gewinn<br />

Soll Haben + – Soll Haben + –<br />

1. � � � �<br />

2. � � � �<br />

3. � � � �<br />

4. � � � �<br />

5. � � � �<br />

6. � � � �<br />

7. � � � �<br />

8. � � � �<br />

9. � � � �<br />

10. � � � �

Seite 184 Stille Reserven Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 92 Stille Reserven<br />

Fall 1 Bildung stille Reserven (Kurzzahlen)<br />

Provisoris<strong>ch</strong>e externe Bilanz per 31.12.20-7 und Erfolgsre<strong>ch</strong>nung 20-7 der SIDLER AG<br />

BZ (vor Bildung stiller Res) ER (vor Bildung stiller Res)<br />

Umlaufvermögen 150 Fremdkapital 185 Aufwand 725 Ertrag 750<br />

Anlagevermögen 200 Eigenkapital 140<br />

Gewinn 25 Gewinn 25<br />

350 350 750 750<br />

Bu<strong>ch</strong>ung:<br />

BZ (na<strong>ch</strong> Bildung stiller Res) ER (na<strong>ch</strong> Bildung stiller Res)<br />

Umlaufvermögen …….. Fremdkapital …….. Aufwand …….. Ertrag ……..<br />

Anlagevermögen …….. Eigenkapital ……..<br />

Gewinn …….. Gewinn ……..<br />

…….. …….. …….. ……..<br />

Fall 2 Auflösung stille Reserven (Kurzzahlen)<br />

Provisoris<strong>ch</strong>e externe Bilanz per 31.12.20-7 und Erfolgsre<strong>ch</strong>nung 20-7 der VÖGELI AG<br />

BZ (vor Auflösung st Res) ER (vor Auflösung st Res)<br />

Umlaufvermögen 140 Fremdkapital 270 Aufwand 620 Ertrag 600<br />

Anlagevermögen 260 Eigenkapital 150<br />

Verlust -20 Verlust 20<br />

400 400 620 620<br />

Bu<strong>ch</strong>ung:<br />

BZ (na<strong>ch</strong> Auflösung st Res) ER (na<strong>ch</strong> Auflösung st Res)<br />

Umlaufvermögen …….. Fremdkapital …….. Aufwand …….. Ertrag ……..<br />

Anlagevermögen …….. Eigenkapital ……..<br />

…………………. …….. …………………. ……..<br />

…….. …….. …….. ……..

Finanzbu<strong>ch</strong>haltung Stille Reserven Seite 185<br />

Aufgabe 93 Stille Reserven<br />

1.<br />

2.<br />

3.<br />

4.<br />

5.<br />

Teilaufgabe a) Teilaufgabe b) Teilaufgabe c)

Seite 186 Stille Reserven Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 94 Stille Reserven<br />

1. 01.01. 31.12.<br />

Bilanzkonto Extern Intern St Rs Extern Intern St Rs<br />

a) Warenbestand<br />

b) Warenbestand<br />

c) Warenbestand<br />

Veränderung<br />

St Rs<br />

2. Bu<strong>ch</strong>ung Konto Extern Intern Veränderung<br />

St Rs<br />

a) Warenaufwand<br />

b) Warenaufwand<br />

c) Warenaufwand<br />

3. a) b) c)<br />

Externer Erfolg Betrag: Betrag: Betrag:<br />

� Gewinn � Gewinn � Gewinn<br />

� Verlust � Verlust � Verlust

Finanzbu<strong>ch</strong>haltung Stille Reserven Seite 187<br />

Aufgabe 95 Stille Reserven<br />

Fall 1 Bewegung stille Reserven bei Mas<strong>ch</strong>inen (Kurzzahlen)<br />

Externe Werte Interne Werte Stille Reserven<br />

Ans<strong>ch</strong>affungswert Anfang 20-1 10'000 10'000 0<br />

Abs<strong>ch</strong>reibung Ende 20-1<br />

Restwert Ende 20-1<br />

Abs<strong>ch</strong>reibung Ende 20-2<br />

Restwert Ende 20-2<br />

Abs<strong>ch</strong>reibung Ende 20-3<br />

Restwert Ende 20-3<br />

Abs<strong>ch</strong>reibung Ende 20-4<br />

Restwert Ende 20-4<br />

FIBU: Bu<strong>ch</strong>ung für die (direkte) Abs<strong>ch</strong>reibung Ende 20-1:<br />

Fall 2 Bewegung stille Reserven bei Forderungen aus LL (Kurzzahlen)<br />

01.01.20-5 31.12.20-5<br />

Bilanzkonto Extern Intern St Rs Extern Intern St Rs<br />

Forderungen LL 200 240<br />

WB Forderungen<br />

Bilanzwert Ford LL<br />

01.01.20-6 31.12.20-6<br />

Bilanzkonto Extern Intern St Rs Extern Intern St Rs<br />

Forderungen LL 180<br />

WB Forderungen<br />

Bilanzwert Ford LL<br />

FIBU: Bu<strong>ch</strong>ung für die Veränderung der Wertberi<strong>ch</strong>tigung Forderungen<br />

Ende 20-5:<br />

Ende 20-6:<br />

Veränderung<br />

St Rs<br />

Veränderung<br />

St Rs

Seite 188 Stille Reserven Finanzbu<strong>ch</strong>haltung<br />

Fall 3 Bewegung stille Reserven beim Warenbestand (Kurzzahlen)<br />

01.01.20-4 31.12.20-4<br />

Bilanzkonto Extern Intern St Rs Extern Intern St Rs<br />

Warenbestand A<br />

Warenbestand B 20 48<br />

01.01.20-5 31.12.20-5<br />

Bilanzkonto Extern Intern St Rs Extern Intern St Rs<br />

Warenbestand A<br />

Warenbestand B 28<br />

FIBU Warenbestand B: Bu<strong>ch</strong>ung für die Veränderung des Warenbestandes<br />

Ende 20-4:<br />

Ende 20-5:<br />

(Aufgabe 95)<br />

Veränderung<br />

St Rs<br />

Veränderung<br />

St Rs<br />

Fall 4 Bewegung stille Reserven bei Rückstellung für Garantieleistungen (Kurzzahlen)<br />

01.01.20-5 31.12.20-5<br />

Bilanzkonto Extern Intern St Rs Extern Intern St Rs<br />

Rückstellung für GL 280 350<br />

01.01.20-6 31.12.20-6<br />

Bilanzkonto Extern Intern St Rs Extern Intern St Rs<br />

Veränderung<br />

St Rs<br />

Veränderung<br />

St Rs<br />

Rückstellung für GL +20

Finanzbu<strong>ch</strong>haltung Stille Reserven Seite 189<br />

Aufgabe 96 Einfluss von stillen Reserven auf Bestände und Erfolge<br />

1. 01.01.20-5 31.12.20-5<br />

Bilanzkonto Extern Intern St Rs Extern Intern St Rs<br />

Werts<strong>ch</strong>riften 15 11<br />

WB Forderungen 10 12<br />

Warenvorräte 240 210<br />

Rückstellungen 70 75<br />

Total<br />

2. 20-5<br />

Erfolgskonto Extern Intern<br />

Werts<strong>ch</strong>riftenaufwand 3<br />

Verluste aus Forderungen 18<br />

Warenaufwand 645<br />

Ausserordentli<strong>ch</strong>er Aufwand 15<br />

Veränderung<br />

St Rs<br />

Veränderung<br />

St Rs

Seite 190 Stille Reserven Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 97 Einfluss von stillen Reserven auf Bestände und Erfolge<br />

01.01.20-5 31.12.20-5<br />

Bilanzkonto Extern Intern St Rs Extern Intern St Rs<br />

1. Werts<strong>ch</strong>riften<br />

2. WB Forderungen<br />

3.<br />

4.<br />

5. Mas<strong>ch</strong> (Bu<strong>ch</strong>wert)<br />

6.<br />

20-5<br />

Erfolgskonto Extern Intern<br />

1. Werts<strong>ch</strong>riftenaufwand 18<br />

2. 25<br />

3. 2'400<br />

4. 1'500<br />

5.<br />

6. Übriger Betriebsaufwand 85<br />

Veränderung<br />

St Rs<br />

Veränderung<br />

St Rs

Finanzbu<strong>ch</strong>haltung Stille Reserven Seite 191<br />

Aufgabe 98 Offenlegung von stillen Reserven<br />

1. 2. 3. 4. 5.<br />

Externer Gewinn 100'000 80'000 85'000 3'000 35'000<br />

Bildung stiller Reserven 30'000 40'000 10'000 10'000 0<br />

Auflösung stiller Reserven 55'000 30'000 15'000 12'000 45'000

Finanzbu<strong>ch</strong>haltung Stille Reserven Seite 191<br />

Aufgabe 99 Materielle Bereinigung von Bilanz und Erfolgsre<strong>ch</strong>nung<br />

01.01.20-5 31.12.20-5<br />

Bilanzkonto Extern Intern St Rs Extern Intern St Rs<br />

Veränderung<br />

St Rs<br />

Warenbestand 200 300 100 220 330 110 +10<br />

20-5<br />

Erfolgskonto Extern Intern<br />

Veränderung<br />

St Rs<br />

Bilanzen per 31.12.20-5<br />

Extern Intern Extern Intern<br />

Warenbestand 220 Fremdkapital 1'000<br />

Übrige Aktiven 1'850 Aktienkapital 800<br />

Gesetzli<strong>ch</strong>e Reserven 200<br />

Gewinn 70<br />

2'070 2'070<br />

Erfolgsre<strong>ch</strong>nungen 20-5<br />

Extern Intern Extern Intern<br />

1'000 Warenertrag 2'500<br />

Übriger Aufwand 1'430<br />

Gewinn 70<br />

2'500 2'500

Seite 192 Stille Reserven Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 100 Materielle Bereinigung von Bilanz und Erfolgsre<strong>ch</strong>nung<br />

Bilanzen per 31.12.20-5 (Kurzzahlen)<br />

Extern Intern Extern Intern<br />

Flüssige Mittel 29 Verbindli<strong>ch</strong>keiten aus LL 180<br />

Werts<strong>ch</strong>riften 21 Hypothekars<strong>ch</strong>uld 260<br />

Forderungen aus LL 60 Rückstellungen 20<br />

WB Forderungen -4 Aktienkapital 100<br />

Warenvorräte 30 Gesetzli<strong>ch</strong>e Reserven 20<br />

Fahrzeuge 18 Gewinnvortrag 5<br />

Betriebseinri<strong>ch</strong>tungen 135<br />

WB BetriebsEinr -61 Gewinn 43<br />

Immobilien 400<br />

628 628<br />

Erfolgsre<strong>ch</strong>nungen 20-5 (Kurzzahlen)<br />

Extern Intern Extern Intern<br />

Warenaufwand 1'100 Warenertrag 1'960<br />

Personalaufwand 480 Verluste aus Ford -2<br />

Mietaufwand 258 Zinsertrag 3<br />

Abs<strong>ch</strong>r Fz und BetrEinr 44 Immobilienertrag 28<br />

Übr Betriebsaufwand 30 Werts<strong>ch</strong>riftenertrag 3<br />

Immobilienaufwand 24<br />

Abs<strong>ch</strong>reibung Immobilien 10<br />

Werts<strong>ch</strong>riftenaufwand 3<br />

Gewinn 43<br />

1'992 1'992<br />

01.01.20-5 31.12.20-5<br />

Bilanzkonto Extern Intern St Rs Extern Intern St Rs<br />

Veränderung<br />

St Rs<br />

Werts<strong>ch</strong>riften 30 39 9 21 21 0 -9<br />

WB Forderungen 3 2 1 4 3 1 0<br />

Warenvorräte 50 75 25 30 40 10 -15<br />

Fahrzeuge 35 45 10 18 30 12 +2<br />

BetrEinr (Bu<strong>ch</strong>wert) � 101 129 28 74 109 35 +7<br />

Immobilien 410 510 100 400 500 100 0<br />

Rückstellungen � 23 19 4 20 15 5 +1<br />

Total 177 163 -14

Finanzbu<strong>ch</strong>haltung Stille Reserven Seite 193<br />

(Aufgabe 100)<br />

1. Bere<strong>ch</strong>nen Sie für das Jahr 20-5 die internen Werte der Erfolgskonten und erstellen Sie<br />

auf der Vorderseite die interne Bilanz und Erfolgsre<strong>ch</strong>nung.<br />

20-5<br />

Erfolgskonto Extern Intern<br />

Werts<strong>ch</strong>riftenaufwand<br />

Verluste aus Forderungen<br />

Warenaufwand<br />

Abs<strong>ch</strong>r Fz und BetriebsEinr<br />

Abs<strong>ch</strong>reibung Immobilien<br />

Übriger Betriebsaufwand<br />

Total<br />

Veränderung<br />

St Rs<br />

2. Füllen Sie als Variante die na<strong>ch</strong>stehende Tabelle für die Betriebseinri<strong>ch</strong>tungen aus.<br />

Während des Jahres 20-5 sind keine Käufe und Verkäufe getätigt worden.<br />

01.01.20-5 31.12.20-5<br />

Bilanzkonto Extern Intern St Rs Extern Intern St Rs<br />

Ans<strong>ch</strong>affungswert BetrEinr<br />

WB BetriebsEinr<br />

Veränderung<br />

St Rs<br />

Bu<strong>ch</strong>wert BetriebsEinr 101 129 28 74 109 35 +7

Seite 194 Stille Reserven Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 101 Materielle Bereinigung von Bilanz und Erfolgsre<strong>ch</strong>nung<br />

01.01.20-5 31.12.20-5<br />

Bilanzkonto Extern Intern St Rs Extern Intern St Rs<br />

Total<br />

20-5<br />

Erfolgskonto Extern Intern<br />

Veränderung<br />

St Rs<br />

Veränderung<br />

St Rs

Finanzbu<strong>ch</strong>haltung Stille Reserven Seite 195<br />

Bilanzen per 31.12.20-5<br />

Extern Intern<br />

Liquide Mittel 43<br />

Forderungen 60<br />

WB Forderungen -5<br />

Warenvorräte 84<br />

Anlagevermögen 50<br />

Total 232<br />

Verbindli<strong>ch</strong>keiten aus LL 38<br />

Übriges kurzfristiges Fremdkapital 5<br />

Langfristiges Fremdkapital 35<br />

Aktienkapital 100<br />

Offene Reserven 30<br />

Gewinnvortrag 1<br />

Gewinn 23<br />

Total 232<br />

Erfolgsre<strong>ch</strong>nungen 20-5<br />

Extern Intern<br />

Warenertrag 612<br />

Verluste aus Forderungen -10<br />

Finanzertrag 1<br />

Total 603<br />

Warenaufwand 230<br />

Lohnaufwand 142<br />

Übriger Betriebsaufwand 150<br />

Finanzaufwand 3<br />

Abs<strong>ch</strong>reibungen 25<br />

Ausserordentli<strong>ch</strong>er Aufwand 30<br />

Gewinn 23<br />

Total 603<br />

(Aufgabe 101)

Seite 196 Stille Reserven Finanzbu<strong>ch</strong>haltung<br />

Aufgabe 102 Materielle Bereinigung von Bilanz und Erfolgsre<strong>ch</strong>nung<br />

01.01.20-5 31.12.20-5<br />

Bilanzkonto Extern Intern St Rs Extern Intern St Rs<br />

Total<br />

20-5<br />

Erfolgskonto Extern Intern<br />

Veränderung<br />

St Rs<br />

Veränderung<br />

St Rs

Finanzbu<strong>ch</strong>haltung Stille Reserven Seite 197<br />

Bilanzen per 31.12.20-5<br />

Extern Intern<br />

Liquide Mittel 41<br />

Forderungen aus LL 120<br />

WB Forderungen -12<br />

Warenbestand 160<br />

Anlagevermögen 280<br />

Total 589<br />

Verbindli<strong>ch</strong>keiten aus LL 50<br />

Übriges kurzfristiges Fremdkapital 13<br />

Rückstellungen 30<br />

Übriges langfristiges Fremdkapital 205<br />

Aktienkapital 150<br />

Offene Reserven 100<br />

Gewinnvortrag 2<br />

Gewinn 39<br />

Total 589<br />

Erfolgsre<strong>ch</strong>nungen 20-5<br />

Extern Intern<br />

Warenertrag 1'630<br />

Verluste aus Forderungen -32<br />

Finanzertrag 15<br />

Total 1'613<br />

Warenaufwand 920<br />

Lohnaufwand 290<br />

Übriger Betriebsaufwand 193<br />

Finanzaufwand 11<br />

Abs<strong>ch</strong>reibungen 90<br />

Ausserordentli<strong>ch</strong>er Aufwand 70<br />

Gewinn 39<br />

Total 1'613<br />

(Aufgabe 102)

Finanzbu<strong>ch</strong>haltung Offenposten-Bu<strong>ch</strong>haltung Seite 203<br />

Aufgabe 103 Offenposten-Bu<strong>ch</strong>haltung<br />

Nr. Bu<strong>ch</strong>ung Fahrzeuge Verb aus LL FahrzeugAu<br />

1. Eröffnung 20-4<br />

Salden<br />

1. Eröffnung 20-5<br />

Salden

Finanzbu<strong>ch</strong>haltung Kontierungsstempel und Belegprinzip Seite 215<br />

Frau<br />

Verena Vatter<br />

Haspelgasse 16<br />

3006 Bern<br />

Datum: 28. Juni 20-5<br />

Weinberater: Hubert Hansen (Direktwahl +41 31 352 10 10)<br />

MwSt Nr.: 534451<br />

Saldo Quittung<br />

Anzahl Artikel Betrag<br />

5 0.75 l Primitivo à CHF 32.–. CHF 160.–<br />

Barzahlung (inkl. 8% MwSt) CHF 160.–<br />

Besten Dank für Ihren Einkauf!<br />

Soll Konti Haben Betrag<br />

1000 160.00<br />

3200 148.15<br />

2200 11.85<br />

Gebu<strong>ch</strong>t: 30. Juni 20-5 Visum: Zull<br />

WEINKELLEREI PROST<br />

H. Hansen<br />

Hubert Hansen<br />

Weinberater

Finanzbu<strong>ch</strong>haltung Kontierungsstempel und Belegprinzip Seite 216<br />

Lohnabre<strong>ch</strong>nung Juni 20-5<br />

Abre<strong>ch</strong>nungsdatum: 18. Juni 20-5<br />

Abre<strong>ch</strong>nungsperiode: 1. Juni – 30. Juni 20-5<br />

Bes<strong>ch</strong>äftigungsgrad: 100%<br />

Herr<br />

Beat Widmer<br />

Bellevuestrasse 27<br />

3973 Gümligen<br />

Lohnart Basis % Abzüge Betrag<br />

Monatslohn<br />

BRUTTO 5'334.35<br />

AHV-Beitrag 5'334.35 5.05% 269.40<br />

ALV-Beitrag 5'334.35 1.1% 58.70<br />

NBU-Versi<strong>ch</strong>erung 5'334.35 0.63% 33.60<br />

BVG-Patria 190.10<br />

Total Sozialabzüge 551.80<br />

NETTO 4'782.55<br />

Auszahlungsbetrag 4'782.55<br />

Postfinance 30-569932-6 4'782.55<br />

Soll Konti Haben Betrag<br />

5000 5'334.35<br />

2003-1 328.10<br />

2003-2 190.10<br />

2003-3 33.60<br />

1010 4'782.55<br />

Gebu<strong>ch</strong>t: 30. Juni 20-5 Visum: Zull

Finanzbu<strong>ch</strong>haltung Kontierungsstempel und Belegprinzip Seite 21�<br />

Distributis AG, Dietikon<br />

CARREFOUR GROSSMARKT<br />

Sandstrasse 8<br />

3322 S<strong>ch</strong>önbühl<br />

Tel. Nr: 031-850-40-50<br />

MWST-NR: 116247 CHF<br />

1 BROTHER HL-5170DN 679.00 679.00 2<br />

4 FOTOKOPIERPAPIER 6.20 24.80 2<br />

---------<br />

GESAMT 703.80<br />

KK-NUMMER: 671022700277742690<br />

Autorisierungscode 00<br />

MAESTRO 703.80<br />

WARENBEZUG<br />

ec-DIRECT<br />

6710.22700.27774269.0<br />

0712.0 03-05/20-5 / 18.21<br />

002671/2786/000045/01<br />

1000/015040<br />

GEKAUFTE ARTIKEL: 05<br />

MWST-SATZBETRAG ---- MWST SFR<br />

2 8% 651.67 52.13<br />

ES BEDIENTE SIE:<br />

KARIN ZUERCHER<br />

VIELEN DANK<br />

FÜR IHREN EINKAUF<br />

Ges<strong>ch</strong>äft (Büro)<br />

Credit Suisse<br />

Höheweg 3<br />

3800 Interlaken<br />

Telefon 033 826 66 66<br />

Telefax 033 826 65 65<br />

BANCOMAT Barbezug<br />

Datum: 15.05.20-5<br />

Zeit: 09.34 Uhr<br />

Karte: Maestro CH<br />

Betrag: CHF 200<br />

Soll Konti Haben Betrag<br />

Referenz: 609739<br />

032664 4700<br />

671022XXXXXXXXXX683 0623 0<br />

A0000000033070<br />

Maestro<br />

Besten Dank<br />

Auf Wiedersehen<br />

Privat (Ausflug mit der Familie)<br />

1020 703.80<br />

1520 628.70<br />

1170 50.30<br />

6500 22.95<br />

1170 1.85<br />

2850 1020 200.00<br />

Gebu<strong>ch</strong>t: 30. Juni 20-5 Visum: Zull

Finanzbu<strong>ch</strong>haltung Kontierungsstempel und Belegprinzip Seite 21�<br />

Re<strong>ch</strong>nung<br />

Fixnet CUC, Postfa<strong>ch</strong> 1001, CH-3000 Bern 14 Re<strong>ch</strong>nungsdatum 12.06.20-5<br />

Periode 01.05.20-5-31.05.20-5<br />

Weinkellerei Prost Re<strong>ch</strong>nungsnummer 7173681-200400154<br />

Mustergasse 1 Rufnummer 031 380 30 30<br />

3001 Bern Kundennummer 12345678 - 123456<br />

Telefonie<br />

Monat<br />

Totalbetrag CHF 437.45<br />

Zahlbar rein netto innert 30 Tagen<br />

Anzahl<br />

je Einheit<br />

Preis<br />

je Einheit<br />

MWST<br />

Satz<br />

Betrag<br />

inkl. MWST<br />

Festnetz Telefonie<br />

Abonnemente<br />

Telefonans<strong>ch</strong>luss EconomyLINE 8.0% 25.25<br />

Nutzungsgebühren National<br />

Festnetz Normaltarif 8.0% 78.40<br />

Mobilnetz Swisscom, Normaltarif 8.0% 108.10<br />

Andere Mobilnetze, Normaltarif 8.0% 225.70<br />

Totalbetrag in CHF zu unseren Gunsten 437.45<br />

Zusammenstellung na<strong>ch</strong> MWST-Sätzen<br />

01.05.20-5<br />

Betrag<br />

exkl. MWST<br />

Betrag<br />

MWST<br />

Betrag<br />

inkl. MWST<br />

MWST-Satz 8% 405.05 32.40<br />

107.60%<br />

437.45<br />

Soll Konti Haben Betrag<br />

2000 437.45<br />

6500 405.05<br />

1170 32.40<br />

Gebu<strong>ch</strong>t: 30. Juni 20-5 Visum: Zull<br />

Swisscom Fixnet AG Gratisnummer 0800 800 800 MWST- Nr. 457 430<br />

Customer Care Telefax 0800 800 802 Swisscom Fixnet AG<br />

Contact Center Internet www.swisscom-fixnet.<strong>ch</strong> Alte Tiefenaustrasse 6<br />

CH-3000 Bern 14 E-Mail Fixnet.contactcenter@swisscom.com CH-3050 Bern

Finanzbu<strong>ch</strong>haltung Kontierungsstempel und Belegprinzip Seite 21�<br />

Winterthur Versi<strong>ch</strong>erungen<br />

Direktion Bern<br />

Bern, 28. Mai 20-5<br />

Herr<br />

Paul Prost<br />

Weingartweg 11<br />

3014 Bern<br />

Haushaltversi<strong>ch</strong>erung<br />

Police Nr. 1.112.343<br />

1.112.343/BE<br />

20 14 C74<br />

Laupenstrasse 19<br />

3001 Bern<br />

Telefon: 031 380 01 11<br />

Telefax: 031 380 06 66<br />

Für Sie zuständig:<br />

Frau Johanna Jost<br />

Telefon: 031 380 06 06<br />

Prämienre<strong>ch</strong>nung<br />

Juli - Dezember 20-5 CHF<br />

Hausrat 202.75<br />

Privathaftpfli<strong>ch</strong>t 101.35<br />

Total zahlbar bis 30. Juni 20-5 304.10<br />

Winterthur<br />

S<strong>ch</strong>weizeris<strong>ch</strong>e Versi<strong>ch</strong>erungs-Gesells<strong>ch</strong>aft<br />

Soll Konti Haben Betrag<br />

2850 2000 304.10<br />

Gebu<strong>ch</strong>t: 30. Juni 20-5 Visum: Zull

Finanzbu<strong>ch</strong>haltung Kontierungsstempel und Belegprinzip Seite 2��<br />

Justiz- und Si<strong>ch</strong>erheitsdepartement<br />

23.05.20-5/RA 956048<br />

Kantonspolizei Luzern<br />