Handbuch für Investoren. Unternehmensstandort Schweiz.

Handbuch für Investoren. Unternehmensstandort Schweiz.

Handbuch für Investoren. Unternehmensstandort Schweiz.

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Bank prüft gemäss ihren Richtlinien die Bonität des Objektes und<br />

des Kreditnehmers. Mindestanforderung ist in der Regel, dass<br />

ein Käufer 20 % des Kaufpreises aus eigenen Mitteln aufbringen<br />

kann. Zweitens sollte die jährliche Belastung aus dem Kauf<br />

(Zinsen, Amortisation und Unterhalt) nicht mehr als ein Drittel<br />

des Bruttoeinkommens betragen. Zinssätze sind verhandelbar.<br />

Es lohnt sich deshalb, bei verschiedenen Instituten Angebote<br />

einzuholen.<br />

Bei Geschäftsimmobilien richtet sich die Belehnung immer mehr<br />

nach dem Ertragswert. Im Normalfall können <strong>für</strong> industrielle<br />

Vorhaben 50 % des gesamten Anlagewertes – Verkehrswert oder<br />

Baukosten, einschliesslich Maschinen und Einrichtungen – gegen<br />

Grundpfandsicherung zu sehr günstigen Konditionen finanziert<br />

werden.<br />

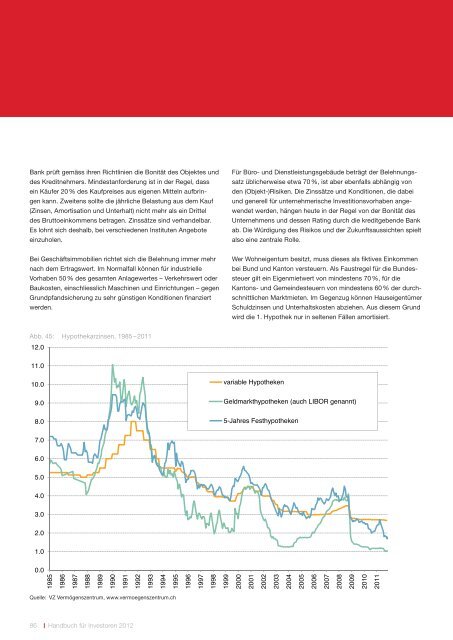

Abb. 45: Hypothekarzinsen, 1985 – 2011<br />

12.0<br />

11.0<br />

10.0<br />

9.0<br />

8.0<br />

7.0<br />

6.0<br />

5.0<br />

4.0<br />

3.0<br />

2.0<br />

1.0<br />

0.0<br />

1985<br />

1986<br />

1987<br />

1988<br />

1989<br />

1990<br />

1991<br />

86 <strong>Handbuch</strong> <strong>für</strong> <strong>Investoren</strong> 2012<br />

1992<br />

1993<br />

1994<br />

1995<br />

Quelle: VZ Vermögenszentrum, www.vermoegenszentrum.ch<br />

1996<br />

1997<br />

1998<br />

1999<br />

Für Büro- und Dienstleistungsgebäude beträgt der Belehnungssatz<br />

üblicherweise etwa 70 %, ist aber ebenfalls abhängig von<br />

den (Objekt-)Risiken. Die Zinssätze und Konditionen, die dabei<br />

und generell <strong>für</strong> unternehmerische Investitionsvorhaben angewendet<br />

werden, hängen heute in der Regel von der Bonität des<br />

Unternehmens und dessen Rating durch die kreditgebende Bank<br />

ab. Die Würdigung des Risikos und der Zukunftsaussichten spielt<br />

also eine zentrale Rolle.<br />

Wer Wohneigentum besitzt, muss dieses als fiktives Einkommen<br />

bei Bund und Kanton versteuern. Als Faustregel <strong>für</strong> die Bundessteuer<br />

gilt ein Eigenmietwert von mindestens 70 %, <strong>für</strong> die<br />

Kantons- und Gemeindesteuern von mindestens 60 % der durchschnittlichen<br />

Marktmieten. Im Gegenzug können Hauseigentümer<br />

Schuldzinsen und Unterhaltskosten abziehen. Aus diesem Grund<br />

wird die 1. Hypothek nur in seltenen Fällen amortisiert.<br />

variable Hypotheken<br />

Geldmarkthypotheken (auch LIBOR genannt)<br />

5-Jahres Festhypotheken<br />

2000<br />

2001<br />

2002<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011