Solvency II für Lebensversicherer

Solvency II für Lebensversicherer

Solvency II für Lebensversicherer

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

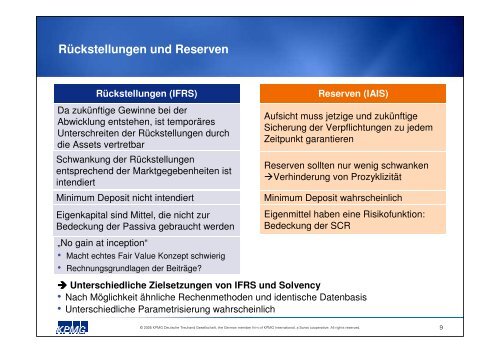

Rückstellungen und Reserven<br />

Rückstellungen (IFRS)<br />

Da zukünftige Gewinne bei der<br />

Abwicklung entstehen, ist temporäres<br />

Unterschreiten der Rückstellungen durch<br />

die Assets vertretbar<br />

Schwankung der Rückstellungen<br />

entsprechend der Marktgegebenheiten ist<br />

intendiert<br />

Minimum Deposit nicht intendiert<br />

Eigenkapital sind Mittel, die nicht zur<br />

Bedeckung der Passiva gebraucht werden<br />

„No gain at inception“<br />

• Macht echtes Fair Value Konzept schwierig<br />

• Rechnungsgrundlagen der Beiträge?<br />

Reserven (IAIS)<br />

Aufsicht muss jetzige und zukünftige<br />

Sicherung der Verpflichtungen zu jedem<br />

Zeitpunkt garantieren<br />

Reserven sollten nur wenig schwanken<br />

Verhinderung von Prozyklizität<br />

Minimum Deposit wahrscheinlich<br />

Eigenmittel haben eine Risikofunktion:<br />

Bedeckung der SCR<br />

Unterschiedliche Zielsetzungen von IFRS und <strong>Solvency</strong><br />

• Nach Möglichkeit ähnliche Rechenmethoden und identische Datenbasis<br />

• Unterschiedliche Parametrisierung wahrscheinlich<br />

! " # $ ! "<br />

*