Handout 6 PDF 0.52 MB - Kleeberg

Handout 6 PDF 0.52 MB - Kleeberg

Handout 6 PDF 0.52 MB - Kleeberg

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

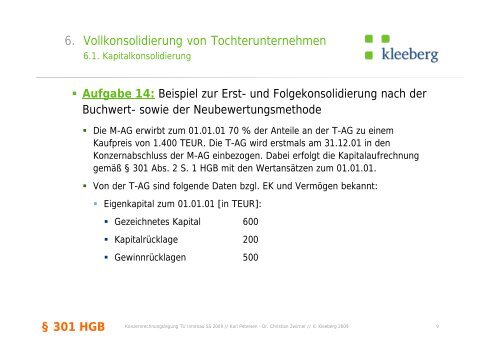

6. Vollkonsolidierung von Tochterunternehmen<br />

6.1. Kapitalkonsolidierung<br />

§ Aufgabe 14: Beispiel zur Erst- und Folgekonsolidierung nach der<br />

Buchwert- sowie der Neubewertungsmethode<br />

§ 301 HGB<br />

§ Die M-AG erwirbt zum 01.01.01 70 % der Anteile an der T-AG zu einem<br />

Kaufpreis von 1.400 TEUR. Die T-AG wird erstmals am 31.12.01 in den<br />

Konzernabschluss der M-AG einbezogen. Dabei erfolgt die Kapitalaufrechnung<br />

gemäß § 301 Abs. 2 S. 1 HGB mit den Wertansätzen zum 01.01.01.<br />

§ Von der T-AG sind folgende Daten bzgl. EK und Vermögen bekannt:<br />

§ Eigenkapital zum 01.01.01 [in TEUR]:<br />

§ Gezeichnetes Kapital 600<br />

§ Kapitalrücklage 200<br />

§ Gewinnrücklagen 500<br />

Konzernrechnungslegung TU Ilmenau SS 2009 // Karl Petersen - Dr. Christian Zwirner // © <strong>Kleeberg</strong> 2009 9