Leveraging Continuous Auditing / Continuous Monitoring in internal ...

Leveraging Continuous Auditing / Continuous Monitoring in internal ...

Leveraging Continuous Auditing / Continuous Monitoring in internal ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

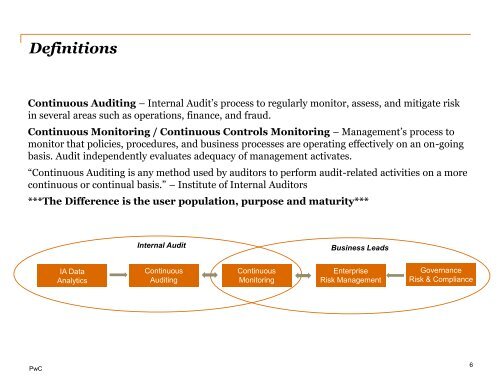

Def<strong>in</strong>itions<strong>Cont<strong>in</strong>uous</strong> <strong>Audit<strong>in</strong>g</strong> – Internal Audit’s process to regularly monitor, assess, and mitigate risk<strong>in</strong> several areas such as operations, f<strong>in</strong>ance, and fraud.<strong>Cont<strong>in</strong>uous</strong> <strong>Monitor<strong>in</strong>g</strong> / <strong>Cont<strong>in</strong>uous</strong> Controls <strong>Monitor<strong>in</strong>g</strong> – Management’s process tomonitor that policies, procedures, and bus<strong>in</strong>ess processes are operat<strong>in</strong>g effectively on an on-go<strong>in</strong>gbasis. Audit <strong>in</strong>dependently evaluates adequacy of management activates.“<strong>Cont<strong>in</strong>uous</strong> <strong>Audit<strong>in</strong>g</strong> is any method used by auditors to perform audit-related activities on a morecont<strong>in</strong>uous or cont<strong>in</strong>ual basis.” – Institute of Internal Auditors***The Difference is the user population, purpose and maturity***Internal AuditBus<strong>in</strong>ess LeadsIA DataAnalytics<strong>Cont<strong>in</strong>uous</strong><strong>Audit<strong>in</strong>g</strong><strong>Cont<strong>in</strong>uous</strong><strong>Monitor<strong>in</strong>g</strong>EnterpriseRisk ManagementGovernanceRisk & CompliancePwC6