Pasal 10 - Catatan Perpajakan Indonesia

Pasal 10 - Catatan Perpajakan Indonesia

Pasal 10 - Catatan Perpajakan Indonesia

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

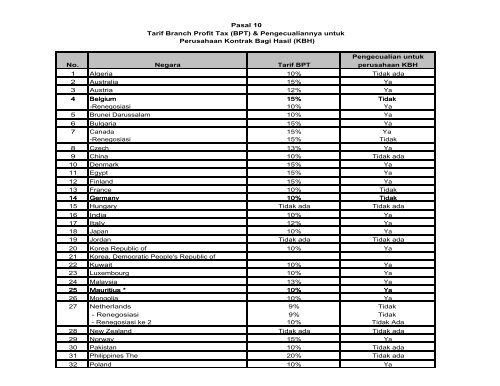

<strong>Pasal</strong> <strong>10</strong>Tarif Branch Profit Tax (BPT) & Pengecualiannya untukPerusahaan Kontrak Bagi Hasil (KBH)No. Negara Tarif BPTPengecualian untukperusahaan KBH1 Algeria <strong>10</strong>% Tidak ada2 Australia 15% Ya3 Austria 12% Ya4 Belgium 15% Tidak-Renegosiasi <strong>10</strong>% Ya5 Brunei Darussalam <strong>10</strong>% Ya6 Bulgaria 15% Ya7 Canada 15% Ya-Renegosiasi 15% Tidak8 Czech 13% Ya9 China <strong>10</strong>% Tidak ada<strong>10</strong> Denmark 15% Ya11 Egypt 15% Ya12 Finland 15% Ya13 France <strong>10</strong>% Tidak14 Germany <strong>10</strong>% Tidak15 Hungary Tidak ada Tidak ada16 India <strong>10</strong>% Ya17 Italy 12% Ya18 Japan <strong>10</strong>% Ya19 Jordan Tidak ada Tidak ada20 Korea Republic of <strong>10</strong>% Ya21 Korea, Democratic People's Republic of22 Kuwait <strong>10</strong>% Ya23 Luxembourg <strong>10</strong>% Ya24 Malaysia 13% Ya25 Mauritius * <strong>10</strong>% Ya26 Mongolia <strong>10</strong>% Ya27 Netherlands 9% Tidak- Renegosiasi 9% Tidak- Renegosiasi ke 2 <strong>10</strong>% Tidak Ada28 New Zealand Tidak ada Tidak ada29 Norway 15% Ya30 Pakistan <strong>10</strong>% Tidak ada31 Philippines The 20% Tidak ada32 Poland <strong>10</strong>% Ya

33 Romania 13% Tidak ada34 Russia 13% Ya35 Saudi Arabia** Tidak ada Tidak ada36 Seychelles Tidak ada Tidak ada37 Singapore 15% Ya38 Slovak <strong>10</strong>% Ya39 South Africa <strong>10</strong>% Ya40 Spain <strong>10</strong>% Ya41 Sri Lanka sesuai UU domestik Tidak ada42 Sudan <strong>10</strong>% Ya43 Sweden 15% Ya44 Switzerland <strong>10</strong>% Ya45 Syria <strong>10</strong>% Ya46 Taiwan 5% Ya47 Thailand sesuai UU domestik Tidak ada48 Tunisia 12% Ya49 Turkey 15% Ya50 U.A.E 5% Tidak51 Ukraine <strong>10</strong>% Ya52 United Kingdom <strong>10</strong>% Tidak-Renegosiasi <strong>10</strong>% Ya53 USA 15% Ya-Renegosiasi <strong>10</strong>% Ya54 Uzbekistan <strong>10</strong>% Ya55 Venezuela <strong>10</strong>% Ya56 Vietnam <strong>10</strong>% Ya* terminasi mulai 1 Januari 2005** khusus Saudi Arabia, P3B hanya mencakup Lalu lintas Internasional

PENJELASANTARIF BPTBUT selain dikenakan pajak berdasarkan tarif pasal 17 UU PPh juga dikenakan pajak Branch Profit Tax yaitu pajakyang dikenakan atas net income after tax dari suatu BUT. Besarnya adalah bervariasi sesuai dengan tax treatymasing-masing negara. Tidak ada besar tarif maksimum yang dapat diterapkan, namun hal yang lazim ditempuhdalam menetapkan besarnya tarif BPT adalah menyamakannya dengan tarif dividen dari investasi langsung. Namundemikian, dalam beberapa P3B, tarif maksimum BPT mengikuti tarif maksimum dividen dari portfolio investment,dan pada beberapa P3B lainnya tarif BPT lebih rendah daripada tarif dividen direct investment. Jika suatu negaratidak memiliki tax treaty dengan <strong>Indonesia</strong> maka dikenakan tarif sebesar 20 % (<strong>Pasal</strong> 26 ayat 4 UU PPh).Dari tabel diatas, dapat dilihat bahwa:1,9% atau 1 P3B mengenakan tarif BPT sebesar 20% (RI-Filipina)18,9% atau <strong>10</strong> P3B mengenakan tarif BPT sebesar 15%7,5% atau 4 P3B mengenakan tarif BPT sebesar 12,5%5,7% atau 3 P3B mengenakan tarif BPT sebesar 12%49,1% atau 26 P3B mengenakan tarif BPT sebesar <strong>10</strong>%1,9% atau 1 P3B mengenakan tarif BPT sebesar 9% (RI-Belanda)3,8% atau 2 P3B mengenakan tarif BPT sebesar 5%3,8% atau 2 P3B mengenakan tarif BPT yang disesuaikan dengan UU domestik7,5% atau 4 P3B tidak menerapkan pengenaan BPT1 Kolom "Tarif BPT" mencantumkan:tarif BPT P3B yang menyepakati ketentuan penerapan BPTapabila disebutkan "sesuai UU domestik" berarti bahwa pengenaan BPT diperkenankan dengan tarif yangmengacu pada ketentuan UU <strong>Perpajakan</strong> domestik yang mengatur masalah BPT. Sebagai contoh dalamP3B <strong>Indonesia</strong>-Thailand ayat 6 <strong>Pasal</strong> <strong>10</strong> (Dividen) disebutkan bahwa menyimpang dari ketentuanketentuanlain dalam Persetujuan ini, apabila suatu perusahaan yang menjadi penduduk suatu Negarapihak pada Persetujuan memiliki bentuk usaha tetap (BUT) di Negara pihak lainnya pada Persetujuan,maka laba BUT tersebut dapat dikenakan pajak tambahan di Negara lainnya itu bersesuaian dengan UUdomestiknya.2 Kolom "Pengecualian untuk perusahaan KBH" dimaksudkan untuk menjelaskan hal-hal sebagai berikut:"Ya" berarti dalam ayat P3B dinyatakan secara eksplisit bahwa tarif BPT tersebut tidak berlaku atau tidakakan mempengaruhi penerapan peraturan perpajakan atas perusahaan Kontrak Bagi Hasil (KBH) yangtelah disepakati secara terpisah oleh Pemerintah-pemerintah dari Negara pihak pada Persetujuan atauentitas lainnya yang ditunjuk. Sebagai contoh: pada P3B <strong>Indonesia</strong>-Vietnam ayat 6 <strong>Pasal</strong> <strong>10</strong> (Dividen)terdapat kalimat yang menyatakan pengecualian penerapan tarif BPT terhadap perusahaan KBH."Tidak" berarti bahwa ketentuan yang menjelaskan bahwa tarif BPT tidak akan mempengaruhi penerapanperaturan perpajakan terhadap perusahaan KBH, tidak dinyatakan dalam suatu ayat pada P3B tersebut.Sebagai contoh: dalam P3B <strong>Indonesia</strong>-Uni Emirat Arab pada <strong>Pasal</strong> <strong>10</strong> ayat 7 (Dividen) tidak tercantumpenjelasan yang menyatakan hal tersebut.