CONTABILIDADE GERAL

atividade complementar - ftc ead

atividade complementar - ftc ead

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

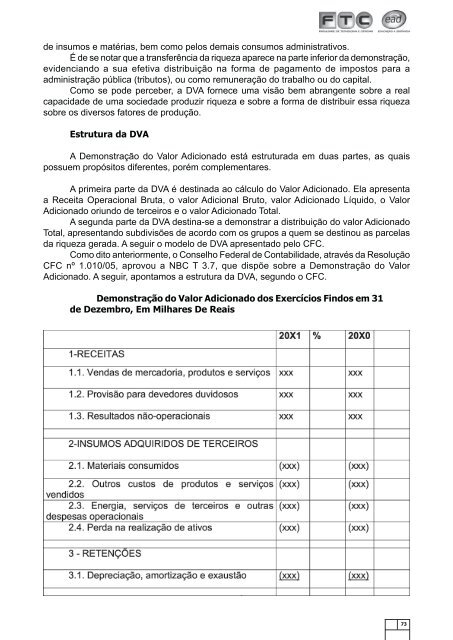

de insumos e matérias, bem como pelos demais consumos administrativos.É de se notar que a transferência da riqueza aparece na parte inferior da demonstração,evidenciando a sua efetiva distribuição na forma de pagamento de impostos para aadministração pública (tributos), ou como remuneração do trabalho ou do capital.Como se pode perceber, a DVA fornece uma visão bem abrangente sobre a realcapacidade de uma sociedade produzir riqueza e sobre a forma de distribuir essa riquezasobre os diversos fatores de produção.Estrutura da DVAA Demonstração do Valor Adicionado está estruturada em duas partes, as quaispossuem propósitos diferentes, porém complementares.A primeira parte da DVA é destinada ao cálculo do Valor Adicionado. Ela apresentaa Receita Operacional Bruta, o valor Adicional Bruto, valor Adicionado Líquido, o ValorAdicionado oriundo de terceiros e o valor Adicionado Total.A segunda parte da DVA destina-se a demonstrar a distribuição do valor AdicionadoTotal, apresentando subdivisões de acordo com os grupos a quem se destinou as parcelasda riqueza gerada. A seguir o modelo de DVA apresentado pelo CFC.Como dito anteriormente, o Conselho Federal de Contabilidade, através da ResoluçãoCFC nº 1.010/05, aprovou a NBC T 3.7, que dispõe sobre a Demonstração do ValorAdicionado. A seguir, apontamos a estrutura da DVA, segundo o CFC.Demonstração do Valor Adicionado dos Exercícios Findos em 31de Dezembro, Em Milhares De Reais73