Ondan sonra..

Bursa Serbest Muhasebeci Mali MüÅavirler Odası

Bursa Serbest Muhasebeci Mali MüÅavirler Odası

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

BİLANÇO<br />

Akademik Bakış<br />

46<br />

BURSA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI<br />

Örnek: Mükellef Bay (X)’in süreleri içinde<br />

beyan etmiş olmasına rağmen vadesinde<br />

ödenmemiş şu vergi borçları bulunmaktadır:<br />

2009 Yılı Gelir Vergisi – 20.000 TL + 5.000<br />

GZ + 20.000 TL VZC, 2010 I. Dönem Geçici<br />

Vergi – 12.000 TL + 2.000 TL GZ, 2009<br />

Ekim GV Stopajı – 5.000 TL + 1.800 TL GZ,<br />

2010 Şubat KDV 15.000 TL + 4.000 TL GZ,<br />

2008, 2009 ve 2010 yılı içinde muhtelif aylarda<br />

kesilmiş 12.000 TL Özel Usulsüzlük<br />

Cezası olmak üzere toplam 96.800 TL’dir .<br />

Mükellef Yeniden yapılandırma kapsamında<br />

vergi dairesine giderek bu borçlarını ödemek<br />

isterse ne kadar bir ödeme yapacaktır?<br />

Bu durumda Mükellef (X); 2009 Yılı Gelir<br />

Vergisi – 20.000 TL, 2010 I. Dönem Geçici<br />

Vergi – 12.000 TL, 2009 Ekim GV Stopajı<br />

– 5.000 TL, 2010 Şubat KDV 15.000 TL,<br />

12.000/2 = 6.000 TL Özel Usulsüzlük Cezası<br />

olmak üzere toplam 58.000 TL ÜFE<br />

oranında güncellenerek ödenecektir.<br />

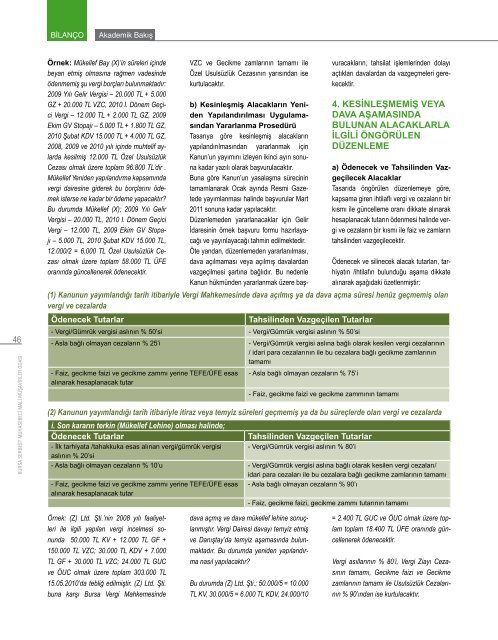

(1) Kanunun yayımlandığı tarih itibariyle Vergi Mahkemesinde dava açılmış ya da dava açma süresi henüz geçmemiş olan<br />

vergi ve cezalarda<br />

Ödenecek Tutarlar<br />

VZC ve Gecikme zamlarının tamamı ile<br />

Özel Usulsüzlük Cezasının yarısından ise<br />

kurtulacaktır.<br />

Tahsilinden Vazgeçilen Tutarlar<br />

- Vergi/Gümrük vergisi aslının % 50’si - Vergi/Gümrük vergisi aslının % 50’si<br />

b) Kesinleşmiş Alacakların Yeniden<br />

Yapılandırılması Uygulamasından<br />

Yararlanma Prosedürü<br />

Tasarıya göre kesinleşmiş alacakların<br />

yapılandırılmasından yararlanmak için<br />

Kanun’un yayımını izleyen ikinci ayın sonuna<br />

kadar yazılı olarak başvurulacaktır.<br />

Buna göre Kanun’un yasalaşma sürecinin<br />

tamamlanarak Ocak ayında Resmi Gazetede<br />

yayımlanması halinde başvurular Mart<br />

2011 sonuna kadar yapılacaktır.<br />

Düzenlemeden yararlanacaklar için Gelir<br />

İdaresinin örnek başvuru formu hazırlayacağı<br />

ve yayınlayacağı tahmin edilmektedir.<br />

Öte yandan, düzenlemeden yararlanılması,<br />

dava açılmaması veya açılmış davalardan<br />

vazgeçilmesi şartına bağlıdır. Bu nedenle<br />

Kanun hükmünden yararlanmak üzere başvuracakların,<br />

tahsilat işlemlerinden dolayı<br />

açtıkları davalardan da vazgeçmeleri gerekecektir.<br />

4. KESİNLEŞMEMİŞ VEYA<br />

DAVA AŞAMASINDA<br />

BULUNAN ALACAKLARLA<br />

İLGİLİ ÖNGÖRÜLEN<br />

DÜZENLEME<br />

a) Ödenecek ve Tahsilinden Vazgeçilecek<br />

Alacaklar<br />

Tasarıda öngörülen düzenlemeye göre,<br />

kapsama giren ihtilaflı vergi ve cezaların bir<br />

kısmı ile güncelleme oranı dikkate alınarak<br />

hesaplanacak tutarın ödenmesi halinde vergi<br />

ve cezaların bir kısmı ile faiz ve zamların<br />

tahsilinden vazgeçilecektir.<br />

Ödenecek ve silinecek alacak tutarları, tarhiyatın<br />

/ihtilafın bulunduğu aşama dikkate<br />

alınarak aşağıdaki özetlenmiştir:<br />

- Asla bağlı olmayan cezaların % 25’i - Vergi/Gümrük vergisi aslına bağlı olarak kesilen vergi cezalarının<br />

/ idari para cezalarının ile bu cezalara bağlı gecikme zamlarının<br />

tamamı<br />

- Faiz, gecikme faizi ve gecikme zammı yerine TEFE/ÜFE esas - Asla bağlı olmayan cezaların % 75’i<br />

alınarak hesaplanacak tutar<br />

- Faiz, gecikme faizi ve gecikme zammının tamamı<br />

(2) Kanunun yayımlandığı tarih itibariyle itiraz veya temyiz süreleri geçmemiş ya da bu süreçlerde olan vergi ve cezalarda<br />

i. Son kararın terkin (Mükellef Lehine) olması halinde;<br />

Ödenecek Tutarlar<br />

Tahsilinden Vazgeçilen Tutarlar<br />

- İlk tarhiyata /tahakkuka esas alınan vergi/gümrük vergisi - Vergi/Gümrük vergisi aslının % 80’i<br />

aslının % 20’si<br />

- Asla bağlı olmayan cezaların % 10’u - Vergi/Gümrük vergisi aslına bağlı olarak kesilen vergi cezaları/<br />

idari para cezaları ile bu cezalara bağlı gecikme zamlarının tamamı<br />

- Faiz, gecikme faizi ve gecikme zammı yerine TEFE/ÜFE esas - Asla bağlı olmayan cezaların % 90’ı<br />

alınarak hesaplanacak tutar<br />

- Faiz, gecikme faizi, gecikme zammı tutarının tamamı<br />

Örnek: (Z) Ltd. Şti.’nin 2008 yılı faaliyetleri<br />

ile ilgili yapılan vergi incelmesi sonunda<br />

50.000 TL KV + 12.000 TL GF +<br />

150.000 TL VZC; 30.000 TL KDV + 7.000<br />

TL GF + 30.000 TL VZC; 24.000 TL GUC<br />

ve ÖUC olmak üzere toplam 303.000 TL<br />

15.05.2010’da tebliğ edilmiştir. (Z) Ltd. Şti.<br />

buna karşı Bursa Vergi Mahkemesinde<br />

dava açmış ve dava mükellef lehine sonuçlanmıştır.<br />

Vergi Dairesi davayı temyiz etmiş<br />

ve Danıştay’da temyiz aşamasında bulunmaktadır.<br />

Bu durumda yeniden yapılandırma<br />

nasıl yapılacaktır?<br />

Bu durumda (Z) Ltd. Şti.; 50.000/5 = 10.000<br />

TL KV, 30.000/5 = 6.000 TL KDV, 24.000/10<br />

= 2.400 TL GUC ve ÖUC olmak üzere toplam<br />

toplam 18.400 TL ÜFE oranında güncellenerek<br />

ödenecektir.<br />

Vergi asıllarının % 80’i, Vergi Ziayı Cezasının<br />

tamamı, Gecikme faizi ve Gecikme<br />

zamlarının tamamı ile Usulsüzlük Cezalarının<br />

% 90’ından ise kurtulacaktır.