GELİR VERGİSİ KANUNU’NDA YER ALAN MAKTU TUTARLAR

gelir vergisi kanunu'nda yer alan maktu tutarlar - Amazon S3

gelir vergisi kanunu'nda yer alan maktu tutarlar - Amazon S3

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

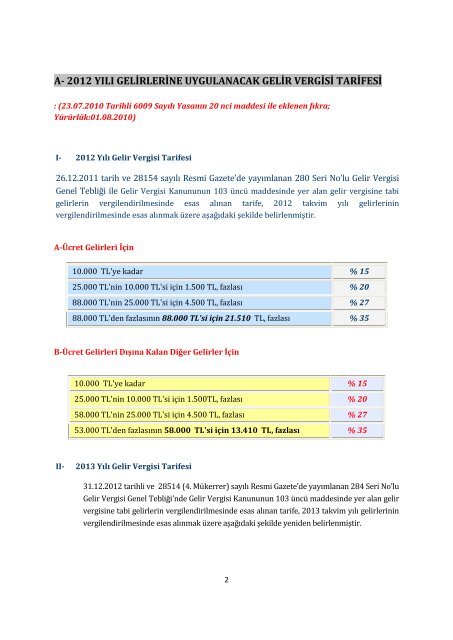

A- 2012 YILI <strong>GELİR</strong>LERİNE UYGULANACAK <strong>GELİR</strong> <strong>VERGİSİ</strong> TARİFESİ<br />

: (23.07.2010 Tarihli 6009 Sayılı Yasanın 20 nci maddesi ile eklenen fıkra;<br />

Yürürlük:01.08.2010)<br />

I- 2012 Yılı Gelir Vergisi Tarifesi<br />

26.12.2011 tarih ve 28154 sayılı Resmi Gazete’de yayımlanan 280 Seri No’lu Gelir Vergisi<br />

Genel Tebliği ile Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisine tabi<br />

gelirlerin vergilendirilmesinde esas alınan tarife, 2012 takvim yılı gelirlerinin<br />

vergilendirilmesinde esas alınmak üzere aşağıdaki şekilde belirlenmiştir.<br />

A-Ücret Gelirleri İçin<br />

10.000 TL'ye kadar % 15<br />

25.000 TL'nin 10.000 TL'si için 1.500 TL, fazlası % 20<br />

88.000 TL'nin 25.000 TL'si için 4.500 TL, fazlası % 27<br />

88.000 TL'den fazlasının 88.000 TL'si için 21.510 TL, fazlası % 35<br />

B-Ücret Gelirleri Dışına Kalan Diğer Gelirler İçin<br />

10.000 TL'ye kadar % 15<br />

25.000 TL'nin 10.000 TL'si için 1.500TL, fazlası % 20<br />

58.000 TL'nin 25.000 TL'si için 4.500 TL, fazlası % 27<br />

53.000 TL'den fazlasının 58.000 TL'si için 13.410 TL, fazlası % 35<br />

II-<br />

2013 Yılı Gelir Vergisi Tarifesi<br />

31.12.2012 tarihli ve 28514 (4. Mükerrer) sayılı Resmi Gazete’de yayımlanan 284 Seri No’lu<br />

Gelir Vergisi Genel Tebliği’nde Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir<br />

vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife, 2013 takvim yılı gelirlerinin<br />

vergilendirilmesinde esas alınmak üzere aşağıdaki şekilde yeniden belirlenmiştir.<br />

2