“INVERSIÓN EN EL PERÚ” BENEFICIOS TRIBUTARIOS A LA INVERSIÓN EXTRANJERA

Presentación 1 Norma Pinchi, Estudio de Abogados Montt - Sofofa

Presentación 1 Norma Pinchi, Estudio de Abogados Montt - Sofofa

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

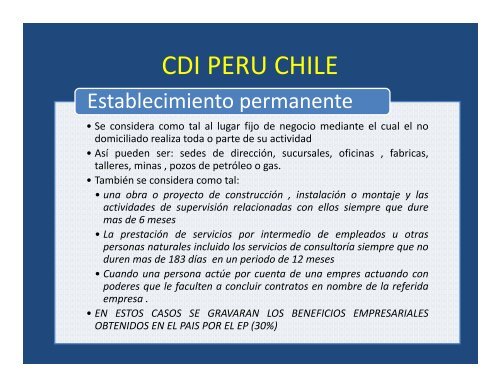

CDI PERU CHILE<br />

Establecimiento permanente<br />

• Se considera como tal al lugar fijo de negocio mediante el cual el no<br />

domiciliado realiza toda o parte de su actividad<br />

• Así pueden ser: sedes de dirección, sucursales, oficinas , fabricas,<br />

talleres, minas , pozos de petróleo o gas.<br />

• También se considera como tal:<br />

• una obra o proyecto de construcción , instalación o montaje y las<br />

actividades de supervisión relacionadas con ellos siempre que dure<br />

mas de 6 meses<br />

• La prestación de servicios por intermedio de empleados u otras<br />

personas naturales incluido los servicios de consultoría siempre que no<br />

duren mas de 183 días en un periodo de 12 meses<br />

• Cuando una persona actúe por cuenta de una empres actuando con<br />

poderes que le faculten a concluir contratos en nombre de la referida<br />

empresa .<br />

• <strong>EN</strong> ESTOS CASOS SE GRAVARAN LOS B<strong>EN</strong>EFICIOS EMPRESARIALES<br />

OBT<strong>EN</strong>IDOS <strong>EN</strong> <strong>EL</strong> PAIS POR <strong>EL</strong> EP (30%)