Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

العدد (٤٠) ذي الحجة ١٤٣٦ه الموافق أيلول/ سبتمبر ٢٠١٥ م<br />

مجلة شهرية الكترونية تصدر عن املجلس العام للبنوك واملؤسسات املالية اإلسالمية بالتعاون مع مركز أبحاث فقه املعامالت اإلسالمية<br />

الفقه واالقتصاد اإلسالمي يفقدان <strong>نبراسين</strong> من فقهاء العصر

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

أسرة وهيئة التحرير<br />

املش;رف ال;عام<br />

األستاذ عبد اإلله بلعتيق<br />

رئ;يس التح;ري;ر<br />

الدكتور سامر مظهر قنطقجي<br />

kantakji@gmail.com<br />

س;كرت;يرة التح;ري;ر<br />

األستاذة نور مرهف الجزماتي<br />

مجلة االقتصاد اإلسالمي العاملية<br />

مجلة شهرية الكترونية مجانية<br />

تصدر عن:<br />

املجلس العام للبنوك واملؤسسات املالية اإلسالمية<br />

م;ساع;د التح;ري;ر<br />

www.cibafi.org<br />

األستاذة أمل مرهف قندقجي<br />

ال;تدقيق ال;لغوي<br />

األستاذ محمد ياسر الدباغ<br />

بالتعاون مع<br />

English Editor<br />

Iman Sameer Al-Bage<br />

www.kantakji.com<br />

ال;تصميم ال;فني<br />

IBRC<br />

إدارة امل;وق;ع االل;كترون;ي<br />

شركة أرتوبيا للتطوير والتصميم<br />

إن اآلراء الواردة في مقاالت ا لمجلة<br />

تعبر عن رأي أصحابها، وال تمثل رأي الناشر بالضرورة<br />

www.artobia.com<br />

الصفحة | 2 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

في هذ العدد<br />

الباب<br />

عنوان املقال<br />

رقم الصفحة<br />

7<br />

9<br />

13<br />

21<br />

23<br />

27<br />

34<br />

41<br />

51<br />

63<br />

69<br />

77<br />

86<br />

92<br />

كلمة اجمللس<br />

كلمة رئيس التحرير<br />

أدباء اقتصاديون<br />

االقتصاد<br />

اإلدارة<br />

التأمني<br />

املصارف<br />

كلمة اجمللس<br />

إذا كنت تريد أن تعرف معدل التضخم احلقيقي فال تربطه مع الرقم القياسي<br />

ألسعار املستهلك<br />

التِّبيانُ في أُصُولِ تربيةِ الصِّبيانِ: ودَوْرُها األسَاسُ في ازْدِهَارِ االقتِصَادِ<br />

ونَهْضَةِ األوْطانِ<br />

Aspiring Halal Hubs<br />

حَربائيُّونَ في اقتصادياتِنا ومُنفَصِمونَ<br />

أصولُ الصُّكوكِ بنيَ احلِمايةِ وضمانِ الطَّرفِ الثالثِ<br />

تسييرُ اإلنفاقِ العامِّ بنيَ األساليبِ احلديثةِ ومَبادئِ الشريعةِ اإلسالميةِ<br />

- احللقة (۱)<br />

دراسةُ تقلُّباتِ أسعارِ الصرفِ في املدى القصيرِ اختبارُ فرضيةِ التعديلِ الزائدِ<br />

في دُولِ املَغربِ العربيِّ - احللقة (۲)<br />

مَفاهيمُ التربيةِ السُّكانيَّةِ واستراتيجِياتُها<br />

اإلدارةُ االلكترونيةُ كأحدِ أدواتِ التسييرِ احلديثةِ في مُنظَّماتِ األعمالِ<br />

) جترِبةُ دُبي ( - احللقة ۲<br />

املُراجَعةُ االستراتيجيَّةُ في مُنظَّماتِ األعمَالِ<br />

أثرُ عائدِ التأمنيِ على تنافُسيةِ شركاتِ التأمنيِ التكافُليِّ باألردُنَّ خاللَ<br />

الفترة - ۲۰۰۸ ۲۰۱۳<br />

أُسُسُ توزيعِ الفائِضِ التأمِينيِّ وتغطيةُ العَجْزِ في شركاتِ التأمنيِ التكافُليِّ<br />

- احللقة (۳)<br />

نحوَ إرساءِ مؤسَّسةٍ للتمويلِ األصغرِ بتُونُس<br />

الصفحة | 3 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

في هذ العدد<br />

100<br />

104<br />

108<br />

117<br />

Problems and Challenges Facing Islamic<br />

Banking<br />

Enhancing Investment Strategies in Waqf<br />

Management: Experiences in the United<br />

Kingdom<br />

املصارف<br />

الوقف<br />

احملاسبة<br />

الطفل االقتصادي<br />

قياسُ هامشِ الرِّبحِ لعَقدِ املُرابَحةِ وفقَ مُقاربةٍ احتِمالِيَّةٍ<br />

عمي جاب العيد<br />

118<br />

145<br />

English news<br />

األخبار<br />

األخبار العربية<br />

175<br />

هدية العدد<br />

كتاب فقه االبتكار املالي بني التثبت والتهافت: أصوله - قواعده - معاييره<br />

مجلة علمية اقتصادية الكترونية مجانية شهرية<br />

الصفحة | 4 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

الصفحة | 5 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

الصفحة | 6 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

كلمة املجلس<br />

Abdelilah Belatik<br />

Secretary General<br />

CIBAFI<br />

Welcome to the 40 th issue of the Global Islamic Economics Magazine (GIEM). As <br />

usual, the GIEM serves as the pla@orm for CIBAFI to keep the members and other <br />

stakeholders updated of CIBAFI’s acGviGes and iniGaGves. We will also update you with <br />

the emerging issues and challenges, as well as the current development of the global <br />

Islamic finance industry. <br />

In this issue, it is a pleasure to update you about the recent CIBAFI-‐World Bank <br />

InternaGonal Conference. The one and half day Conference, themed “Corporate <br />

Governance for Islamic Financial Ins5tu5ons: Lessons from Recent Global <br />

Developments”, was held in Amman, Jordan, on 15 and16 September 2015. The <br />

Conference, which was organised under the patronage of the Central Bank of Jordan, <br />

aimed to bring together various stakeholders from the private sector, mulGlateral <br />

development insGtuGons, internaGonal and naGonal regulatory bodies, policy-‐makers, <br />

and academia to discuss the issue of corporate governance in the Islamic financial <br />

services industry (IFSI). The conference was facilitated by a disGnguished line-‐up of <br />

industry prominent experts and pracGGoners, including Governor of the Central Bank <br />

of Jordan, Deputy Governors and representaGves of Central Banks of Jordan, Turkey, <br />

Sudan, and Pakistan; Islamic Development Bank (IDB), InternaGonal Monetary Fund <br />

(IMF), World Bank; AccounGng and AudiGng OrganisaGon for Islamic Financial <br />

InsGtuGons (AAOIFI); Dubai InternaGonal Financial Centre (DIFC); InternaGonal Shariah <br />

Research Academy for Islamic Finance (ISRA); and many senior execuGves of Islamic <br />

financial insGtuGons from various countries. <br />

The opening panel gave an overview of corporate governance landscape for financial <br />

insGtuGons and recent updates. This has brought a clear picture on the emerging <br />

trend and developments in corporate governance, including its key impacts on Islamic <br />

الصفحة | 7 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

كلمة املجلس<br />

financial insGtuGons (IFIs). The Conference has covered the four key areas which are of <br />

importance to the governance framework of IFIs. The first was ‘Enhancing Board <br />

EffecGveness and Accountability in Islamic Financial InsGtuGons’, with a special <br />

discussion on the board structure and composiGon, implicaGons of ownership <br />

concentraGon, key issues in engagement and code of conduct framework, as well as <br />

accountability mechanism that fit to the disGncGve characterisGcs of profit sharing <br />

investment account (PSIA). The second session discussed how to strengthen risk <br />

governance framework of IFIs as a means to achieve compeGGve advantage. The focus <br />

includes an effecGve mechanism to internalise risk culture and key yardsGcks, <br />

implementaGon of risk appeGte framework, enhancement in collecGve board’s <br />

oversight, parGcularly on how to reinforce the key roles of CROs. <br />

In the third session, pracGGoners shared their views on the recent issues in risk <br />

management, transparency, and reporGng requirements. The discussion not only <br />

covered the implementaGon issues in InternaGonal Financial ReporGng Standards <br />

(IFRS), but also included some of the leading pracGces in risk-‐based reporGng, <br />

reporGng of investment accounts, as well as transparency issues related to Basel <br />

requirements. The last session focused on one of the most important issues in IFIs, <br />

which is Shariah governance, as an effecGve mean to miGgate Shariah non-‐compliance <br />

risk and reputaGon risk. The discussion addressed these issues from various angles, <br />

starGng from the role and appropriate structures of Shariah Supervisory Boards (SSB), <br />

its accountability and independency, and establishing a strong alignment between SSB <br />

and the Board of Directors. <br />

This iniGaGve is part of the CIBAFI Strategic Plan and falls under the Strategic ObjecGve <br />

3: ‘Awareness and InformaGon Sharing’. It is aligned with the organisaGon’s larger <br />

strategic goals to promote and facilitate the growth of Islamic Finance, while it also <br />

comes in response to feedback received from CIBAFI members and stakeholders of <br />

Islamic Financial Services Industy during formal Members SaGsfacGon and ExpectaGon <br />

Survey (SES) that was conducted in May-‐June 2014. CIBAFI endeavors to saGsfy the <br />

needs and expectaGons of its members, and with 82 % from 67 respondents <br />

represenGng 27 countries having high interest and expectaGon from CIBAFI in holding <br />

internaGonal events such as internaGonal conferences and roundtable meeGngs, we <br />

do hope we have reached to meet their expectaGons. <br />

CIBAFI focus and efforts are determined towards achieving its four key Strategic <br />

ObjecGves in order to strengthen its role as the global umbrella of Islamic financial <br />

insGtuGons. Other iniGaGves are being planned in all four Strategic ObjecGves. Stay <br />

tuned.<br />

الصفحة | 8 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

كلمة رئيس التحرير<br />

شجاعةُ التغييرِ تغييرُ الشُّ جْ عانِ<br />

الدكتور سامر مظهر قنطقجي<br />

رئيس التحرير<br />

بعد خمسةَ عشرَ عاماً من النجاحِ املستمرِّ أعلنت شركةُ (غووغل) وهي في أوجِ جناحاتِها عن تغييرِ اسم شركتِها<br />

األُمِّ وشعارِها، ذلك الشعارَ الذي مأل الدنيا وشغلَ الناسَ طيلةَ فترةِ وُجودِها؛ بل صارَ مفهوماً وصورةً؛ فالناسُ تُعبِّرُ<br />

به عن كلمةِ (بحث / (Search فيقولونَ لبعضِهم (غووغلها) ويقصدُونَ (ابحثْ عنها).<br />

لقد أعلنَ مُلَّاكُ شركةِ (غووغل) رسمياًعن شركتِهم اجلديدة (ألفابت) في خُطوةٍ تُعيدُ هيكلةَ أعمالِها بشكلٍ<br />

شامل؛ وسينضَوي العمالقُ (غووغل) حتتَ مِظلَّتها كغيرِه من الشركاتِ واملشاريع التابعة.<br />

قال الشريكُ املؤسِّسُ (لغووغل - الري بيج) في رسالةِ التغيير: "إنّ شVركVتَنا تVُبلي بVالءً حVسناً الVيومَ، لVكنَّنا نVُؤمVِنُ<br />

أنَّه مبَقدُرِونا جعلَها أكثرَ تنظيماً وشفافية؛ لذلك قرَّرنا أن نُنشِئ شركةً جديدةً".<br />

أي أنّ إعادةَ الهيكلة لم يكُن سببُه اندماجَ أو تدهورَ الوضعِ املاديِّ أو التنافسيِّ؛ بل هو نابعٌ من قوةِ هدفِها التنظيمِ<br />

والشفافية. ولو صوَّرنا القرارَ كمنحنىً رياضيٍّ؛ لكان منحنىً مُتزايداً مبُعدَّلٍ مُتزايدٍ بعدما كان مُتزايداً مبُعدَّلٍ مُتزايدٍ<br />

أيضا!!<br />

حقاً إنّها لشجاعة ملفتة للنظر.<br />

لقد هدَفتِ الهيكلَةُ اجلديدة إلى إيجادِ وتشغيلِ شركاتٍ مُزدهِرةٍ من خالل قVادةٍ مVُبرِّزيVنَ ومُسVتقلِّنيَ. أيّ: أنّ مِحورَ<br />

عُمدةِ التغيير له مرتكزانِ:<br />

۱.توفيرُ رئVيسٍ تVنفيذيٍّ قVويٍّ لVكلِّ شVركVةٍ تVابVعة، والقائدُ املستَهدَفُ قائدٌ مُبرِّزٍ في الوسطِ ومستقلٌّ أيّ: ليس من<br />

املُوظَّفنيَ القدامى أنفسِهم (لغووغل) عِلماً أنّ هذه الشركةَ ليس لديها إالّ املُميَّزينَ عاملَياً.<br />

۲.إدارةُ اخملVُصَّصاتِ املVالVيةِ بVصَرامVَة وهذا ما أملحَ إليه الشريكُ املؤسِّسُ صراحةً في كلمتِه؛ فالضبطُ املاليُّ واحملاسبيُّ<br />

شرطٌ الزمٌ للحُكم على الكفاءة.<br />

الصفحة | 9 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

كلمة رئيس التحرير<br />

أمّا (غووغل) التي وقعَ عليها التغييرُ، ورغم هذا التغييرِ الضخم، فإنّها ما فتِئتْ تتطلَّعُ لتحقيق مزيدٍ مِن الطُّموحِ<br />

في املشاريع الكُبرى، وحتسنيِ حياة أكبرِ عددٍ من الناس، أيّ: أنّها لم ولن تتراجعَ، وهذا فهمٌ دقيقٌ وإدراكٌ عميقٌ<br />

ألولئكَ الناس، فرغمَ تراجُع دورِها من شركةٍ قابضةٍ إلى شركةٍ تابعةٍ، لكنّها تنوي العودةَ للعملَقة من جديدٍ. ويا<br />

لألسفِ فإنّ كثيراً من اإلدارينيَ في بالدنا املترَّهلَةِ ال يستوعبونَ تغييراً كهذا؛ فأيُّ إداريٍّ كبيرٍ تنالُه شُبهة التغييرِ<br />

يُحارَبُ بكلِّ قساوةٍ لعدمِ حتريكِه مِن مكانِه ولو أدّى ذلك خلرابِ ما قام بإعمارِه؛ بل ويا لألسفِ يبني كثيرٌ من<br />

اإلدارينيَ الكبار لنفسِه امبراطوريةً فاشيةً يجلبُ لها مَن هو إمَّعةُ ليُحافِظَ على والئِه ونَعمائِه انتظاراً الستخدامِه في<br />

ساعةِ تغييرٍ مُفاجئةٍ. واألصلُ األصيلُ أنّ الكبيرَ يكبرُ دوماً؛ بل هو ميُثلُ قاطرةً لغيرِه، تقصدُه الشركاتُ واملناصبُ<br />

قصداً لالستفادةِ من خِبراتِه - هذا إنْ كان مُخلِصاً في ما سبقَ من أعمالٍ قام بها -.<br />

إنّ رُؤيةَ مُلَّاكِ شركة (غووغل) لم تولد فجأة؛ بل رسمَها مؤسِّسُوها منذُ أحدَ عشرَ عاماً، مُدرِكنيَ أنّ الشركاتِ متيل<br />

مبرور الوقت إلى التعوُّدِ على تكرارِ أعمالِها واالكتِفاءِ بإحداثِ تغييراتٍ تدريجية. وملّا كان هذا ال ينفعُ أبداً في<br />

قطاعِ التكنولوجيا؛ ألنّ األفكارَ الثوريةَ هي مَن يُحدِّدُ مناطقَ النموِّ الكبيرةِ املستقبليةِ، فإنّ ذلك يُحتِّمُ اخلروجَ من<br />

وضعيةِ الراحةِ والدَّعَةِ باستمرارٍ؛ بل إلى األبد.<br />

وهذا معناهُ: أنّ املُؤسِّسنيَ فَهمُوا بيئتَهم وأدركُوا مخاطِرها ورسمُوا التصوُّراتِ الصحيحةَ ونفَّذُوها في حينها بجُرأةٍ<br />

وشجاعةٍ. ويا لألسف فإنَ شركاتِنا ومَصارفنا مُتعبَة بأغلبِ مُالّكِها الذين ال يرونَ أبعدَ مِن أرنبةِ أُنوفِهم، وإن شمُّوا<br />

رائحةَ النجاحِ مالُوا إلى وضعيةِ الراحةِ والدَّعة. لذلك جتِدُهُم ال يخطُر ببالِهم اختيارَ قادةٍ مُبرِّزينَ مُستقلِنيَ ؛بل<br />

تراهُم يبحثونَ عن مُديرينَ يأمترونَ بأهوائِهم، ويَسهلُ كسبُ والئِهم ومن ثَمَّ طاعتهم؛ بل هناكَ مُديرونَ تنفيذيونَ<br />

ال تس تطيعُ م جال سُ اإلدارةِ حت ري كَهم وال ت غييرَه م وك أنَّ هم خُشُ بٍ مُ سنَّدةٌ. واألم ثلةُ ك ثيرةُ ع لى ذل ك ل كن ل ن<br />

نستفيدَ من ذكرِ احلاالتِ نفسِها، ويكفي ملعرفةِ تلك الشركاتِ واملصارفِ تتبعُ مسيرتَها التنموية ونتائجَ أعمالِها<br />

غير املُشجِّعةِ، وعلى كلِّ حالٍ ما يَهمُّنا هو الدرسُ املستفادُ.<br />

هذا من ناحية، ومِن ناحيةٍ ثانية:<br />

قرَّرتِ اليابانُ افتِتاحَ أوَّلِ مدرسةٍ ثانويةٍ افتراضيةٍ في العالَم للتعليمِ عبر اإلنترنت؛ حيثُ يُشاركُ الطالبُ في الدروسِ<br />

بشخصياتٍ ورسومٍ مُتحرِّكة، فال يحتاجونَ للحُضورِ إلى املدرسةِ إالّ مرَّةً واحدةً كلَّ ستَّةِ أشهُرٍ لالمتحان.<br />

وأمّا من ناحيةٍ أُخرى:<br />

قرَّرت تركيا إنشاءَ أوّلِ كُلِّيةِ طِبٍّ افتراضيةٍ في العالَم، وهذا مُغايرٌ لقواعدَ يعتقِدُها أغلبُ الناسِ - خاصّة اخلبراءَ<br />

م نهُم - أنّ ها ال ت صحُّ؛ ف اخ تصاصُ ال طِّبِّ البش ريِّ اخ تصاصٌ ت طبيقيٌّ ال ميُ كِنُ إالّ أن ي كونَ ب ال تعليمِ احلُ ضوريِّ<br />

التقليديّ.<br />

الصفحة | 10 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

كلمة رئيس التحرير<br />

وترى اجلامعةُ التركيةُ - صاحبةُ الفكرةِ - أنّ ذلك سيُعزِّزُ قُدرَة األطبَّاء على إجراءِ العملياتِ اجلراحيةِ في بيئةٍ<br />

افتراضيةٍ فهي ستُنشِئ مركزَ مُحاكاةٍ طِبِّيٍّ، وكلية طِبٍّ افتراضيةٍ، وذلك لتدريبِ األطبَّاء على إجراءِ مختلف أنواعِ<br />

العملياتِ اجلراحيةِ افتراضيا. وستُجرى العملياتُ اجلراحيةُ على جُثَّةٍ افتراضيةٍ أو مريضٍ افتراضيٍّ باستخدامِ نظَّاراتٍ<br />

ثالثيةِ األبعاد. وذلك لم يكُن فجأةً؛ بل بعدَ أن طوَّرتِ اجلامعةُ طاولةَ تشريحٍ مصنوعةٍ من أليافٍ كربونيةٍ، ميُكِن<br />

تزويدُها بأجهزةِ التصويرِ اإلشعاعية، وأجهزةِ التصوير األُخرى؛ بحيث تُتيحُ إمكانَ تدويرِ اجلُثَّةِ ومنحِها الزاويةَ<br />

املطلوبة.<br />

حقاً هذه تغييراتٌ شُجاعةٌ يقوم بها الشُّجعان..<br />

أمّا نحنُ فنعيشُ في بالدٍ تُقدِّمُ التعليمَ االفتراضيَّ بخَجلٍ، وتتمنعُ عن تصديقِ شهاداتٍ صادرةٍ عن مؤسَّساتٍ<br />

جامعيةٍ تُقدِّم تعليماً كهذا بحُجَّةِ عدمِ جِدِّيتِه وفعاليتِه، وأخشى أنّ عقلية أولئك املُقرِّرينَ ملصير الناس هي التي<br />

صارت غيرَ مُجديةٍ، وغير فعّالةٍ لهذه البيئةِ. خاصَّةً في الوقتِ الذي انطلقَ فيه اآلخرونَ نحوَ جعلِ العلومِ التطبيقيةِ<br />

تقدَّم افتراضيا؛ بل حتى شهادةَ الثانويةِ صارت افتراضيةً.<br />

حVقاً ال شVيءَ خVارجَ الVتطويVر والVتغيير.. وال يُعقلُ أن نحتجَّ على تلك الدولِ األكثرِ تقدُّماً وازدِهاراً، ونحنُ األكثر<br />

تخلُّفاً وتراجُعاً في التراتيبِ العاملَية جميعاً بال استثناءٍ.<br />

إنّ األسئلةَ التي حتتاج إجاباتٍ شافيةً هي:<br />

- هل القضيةُ أنّنا ال منلِكُ الشجاعةَ في التغيير؟<br />

- هل هناك مَن قتلَ املبادأة في بالدِنا؟<br />

- هل هناك تفسيرٌ لتخلُّفِنا وتقهقُرنا؟<br />

لقد صَدقَ الصادقُ املصدوقُ صلوات ربِّي وسالمُه عليه الذي قال لألعرابيِّ الذي كرَّر سؤالَه عن الساعة: إذا ضُيِّعَتِ<br />

األمانةُ فانتظِرِ الساعةَ، قال: كيف إضاعتُها؟ قال: إذا وُسِّد األمرُ إلى غيرِ أهلِه فانتظِرِ الساعةَ (رواه البخاريُّ).<br />

فيا أيها املناطُ التغييرُ بهِم..<br />

يا أيُّها القادة..<br />

لقد ضيَّعتُمُ األمانة.. أمّا كيف ضيَّعتُمُوها، فإنّكم لم جتعلُوا الرَّجُلَ املُناسِبَ في املكانِ املناسبِ، فحُقَّ على بالدِكُم<br />

اخلرابُ والدَّمارُ.<br />

أليسَ التخلُّفُ دماراً؟<br />

أليسَ اجلهلُ خراباً؟<br />

الصفحة | 11 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

كلمة رئيس التحرير<br />

إنّ أغلبَ التوقُّعاتِ تُشيرُ إلى أنّ عددَ مُستخدمي تكنولوجيا الواقع االفتراضيِّ قد جتاوزا املاليني العديدة مِن<br />

املُستخدمنيَ وهم بازديادٍ مُطَّرِدٍ، وأنّ حجمَ اإلنفاقِ على هذه التِقنيات قاربَ عشرات امللياراتِ من الدوالرات<br />

األميركية.السؤالُ الواردُ واملُهمُّ:<br />

- كيف تغفُلُ حكوماتٌ رشيدةٌ عن هذه التطوُّراتِ؟ فأغلبُ اخلُبراءِ احلكومينيَ األشاوسِ وأصحابِ التخطيطِ<br />

والرُّؤى البعيدةِ ال يتفاعلونَ مع التعليم االفتراضيِّ؛ بل يجعلُونه عدوَّهُم، أوليسَ اإلنسانُ عدو ما يجهلُ؟<br />

بلى. لقد أصابُ اجلهلُ أغلبَ القومِ,وأعمى حُبُّ املناصبِ قلوبَهُم. وال استثني مِن دُولنا العربية إالّ القليلَ<br />

النادرَ.<br />

- كيف تغفُلُ شركات ورجالُ أعمالٍ عن هذه التطوُّراتِ؟ ملاذا؟أليس فيكم رجلٌ مثل (الري بيج)؟ أمْ أنّهم<br />

أكثرُ منه ماالً وعِلماً؟ أمْ أنّ شركاتِهم تفوقُ شركة (غووغل) التي هو فيها شريكٌ مؤسِّسٌ؟ أال يختبى<br />

اللص خلفَ أصبعِه جلُبنِه وإجرامهِ؟ رُمبَا ال استثني من شركاتِنا العربية ورجالِ أعمالِها إالّ النذر اليسير.<br />

إنّ التكنولوجيا صارت واقعاً يتعاملُ معه اجلميعُ ويستفيدُونَ منه؛ فاالتصاالتُ انخفضَت تكاليفُها ولم يَعُدْ ثمَّة<br />

داعٍ لكثيرٍ من األعمالِ املتكرِّرةِ أو اليدويةِ.<br />

تصوَّروا كمْ أسهمَتِ احلكوماتُ االلكترونية في خفضِ تكاليفِ الورقِيَّات؟ وكيف وفَّرتْ أوقاتَ الناس! وتصوّروا<br />

كمْ مِن فُرصِ العملِ اجلديدة أوجدَتها التِقنية!. إنّنا لو أحسنَّا االستثمارَ النخفض الركودُ وانطلقنا نحوَ االزدهارِ.<br />

فأينَ الشُّجعانُ الذين يتَّخِذونَ القراراتِ الشجاعةِ؟أينَ هُم أينَ؟<br />

حماة (حمَاها اهلل) ۲٦ ذو القعدة ۱٤۳٦ هجرية املوافق ۹ أيلول سبتمبر ۲۰۱٥ ميالدية<br />

الصفحة | 12 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

أدباء اقتصاديون<br />

التِّبيانُ في أُصُ ولِ تربيةِ الصِّ بيانِ<br />

ودَوْرُها األسَ اسُ في ازْدِهَارِ االقتِصَ ادِ ونَهْضَ ةِ األوْطانِ<br />

محمد ياسر الدباغ<br />

مدقق لغوي<br />

بسمِ اهللِ ربِّ العبادِ، واحلمدُ هللِ واهبِ األوالدِ، وصلَّى اهللُ وسلَّمَ على سيِّدِ العِبادِ وإمامِ العُبَّادِ، وعلى آلهِ أُولي الرَّشادِ<br />

وصَحبِه ذَوي اإلرشادِ؛ مَن نشروا النُّورَ وبدَّدوا الظَّالمَ، وأشادوا احلَضارة في البالدِ، وعلى مَن سارَ على دَربِهم وسَعى<br />

في إصالحِ البالدِ، وبذرَ بُذورَ السَّعادةِ بنيَ األوالدِ، ورَجا السقايةَ مِن مُصلِحِ القلوبِ وخالقِ األجسادِ؛ لِيكُونوا رِجالَ<br />

اإلسعادِ، وبُناةَ األمجادِ، وسَادةَ البالدِ؛ وبَعدُ:<br />

فإنَّ املُتأمِّلَ في فِقهِ النفسِ وتزكيتِها، وفنِّ تنميةِ األجسادِ وتربيتِها؛ يَجِدُ أنَّ فُقهاءَ الشَّرعِ كانُوا أطِّباءَ األرواحِ<br />

والقلوبِ واألجسادِ؛ ولِمَ ال وهُمْ يَستمِدُّونَ النُّورَ مِن اهللِ النُّورِ وخالقِ النُّورِ ومُنزِّلِ النُّورِ، وجاعلِ النَّبيَّ مُحمَّداً نُوراً<br />

على نُورٍ صلَّى اهللُ وسلَّم عليه وعلى آلهِ وصحبِه وأتباعه مَن كان هَديُهُم نُوراً على نُورٍ (نورَ الشرعِ على نورِ<br />

العقل).<br />

ومِن هؤالءِ الفُقهاءِ وأطبَّاءِ األنفُسِ حُجَّةُ اإلسالمِ مُحمَّدُ بنُ مُحمَّدٍ بنِ مُحمَّدٍ الغزَّاليُّ رَحِمهُ اهللُ تعالى الذي ألَّفَ<br />

وصنَّفَ الكتبَ اجلامِعةَ املاتِعةَ؛ ومنها كتابَهُ الشهير"إحياءُ عُلومِ الدِّينِ" والذي عَكفَ فُقهاءُ الشرع وعلماءُ النفسِ<br />

ع لى دراس تِه وت دري سِه، وشَ رحِ ه وت وض يحِه، واالق تباسِ مِ ن أس لوبِ ه وت بوي بِه وت نقيحِه، واالخ تصارِ م ن أف كارِه<br />

واالنتصارِ له أو التَّهجُّمِ عليهِ؛ ما بنيَ مُحِبٍّ وكَارِهٍ، واحلُكْمِ على احلديثِ وبيانِ ضَعيفِه وحَسَنِهِ وصَحيحِه، وكان<br />

مِن هؤالءِ الفُقهاءِ احملُدِّثنيَ فضيلةُ اإلمامِ مُحمَّد جَمال الدِّينِ القاسِميِّ الدِّمَشقِيّ رحمهُ اهللُ تعالى وسمَّى كتابَه<br />

هذا"موعظةَ املُؤمِننيَ مِن إحياءِ عُلومِ الدِّينِ" حيث جاءَ باب "بيانُ الطريقِ في رياضةِ الصِّبيانِ في أوَّلِ نُشوئِهم ووَجْهِ<br />

تأديبهِم وحتسنيِ أحوالِهم"كالماً في غايةِ األهمِّيَّةِ اقتبِسُ مِن نِبراسهِما وَمَضاتٍ وإشراقاتٍ؛لِبيانِ مدى أثرِ التربيةِ في<br />

الطفولةِ، وخُطورةِ تأثيرِها في مراحلِ احلياةِ وكمالِ الرُّجولةِ؛ حيث بيَّن اإلمامُ اجلليلُ أنّ زيادةَ الرفاهيةِ تُؤدِّي إلى<br />

ترهُّلِ األجسامِ، وتبلُّدِ املشاعرِ، وانعدامِ اإلحساسِ؛ وربَّما أدَّت في كثيرٍ من األحيانِ إلى مَيلِ الذُّكورِ إلى التأنُّثِ<br />

واإلناثِ إلى التَّخنُّثِ، واستبدالِ األنوثةِ بالرِّجولةِ وتغييرِ الرجولةِ باألنوثةِ، وكما قِيلَ في املَثل العربيِّ األصيلِ:<br />

الصفحة | 13 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

أدباء اقتصاديون<br />

"اسْتَرجَلَتِ املرأةُ، واستنْوقَ اجلَملُ": أي انقلبتِ املرأةُ مِن أُمٍّ حَنونٍ إلى رَجُلٍ عُتُلٍّ، كما انقلبَ الرجلُ مِن سيِّدٍ<br />

مُطاعٍ إلى أَمَةٍ خادمٍ، وتبدَّدتْ معالمُ األنوثةِ اجلاذبةِ اللطيفةِ إلى مالمحِ اخلُنوثةِ الكاذبةِ املُزيَّفةِ؛ ألنَّها تبرَّجَتْ<br />

وتَفرجنَتْ، وتَغرَّبَتْ فاغْترَبَتْ؛ ولكنَّ احلقيقةَ املُرَّةَ أنَّها في احلياةِ ما تَربَّتْ؛ بل يَداها بالترابِ ترِبَتْ، ومِن اجلنايةِ ما<br />

جنَتْ؛ بل جلَّتْ ووَجلَتْ، ولَيتَها كانتِ املرأةَ احلَصانَ الرَّزانَ عِفَّةً وحياءً، وحِنْكَةً وحَناناً، ورحمةً وحِكمةً، وأصبحَ<br />

الرَّجلُ- إالّ مَن رَحِمَ اهللُ- كاخلُنثى ليس فيهِ من معالمِ الرُّجولةِ إلَّا االسمُ، ومِن مالمحِ الذُّكورةِ إلَّا الرَّسمُ؛ ألنّه مَزَجَ<br />

السُّمَّ بالدَّسَمِ، فقد ورَدَ عن ابنِ عبَّاسٍ رضيَ اهللُ عنهما: "لعنَ رسولُ اهللِ صلّى اهللُ عليه وآلهِ وصحبِه وسلَّمَ اخملُنَّثِنيَ<br />

مِنَ الرِّجالِ واملُترجِّالتِ مِن النِّساءِ"(مُسنَد أحمد)، وظنَّ أنَّ الرُّجولةَ بالسِّمنةِ والبدانةِ، وما درَى أنَّ"البدانةَ مُدانةٌ"،<br />

وأنَّ"الرجولةَ ليستَ بِجَمعِ القُروشِ وترهُّلِ الكُروشِ"؛ ولكنَّ"الرجولةَ نعمةٌ وأمانةٌ"فقد قالَ النبيُّ صلَّى اهللُ عليه<br />

وعلى آلهِ وصحبهِ وسلَّم: "إنَّ اهللَ يُبغِضُ أهلَ البيتِ اللَّحمِيِّنيَ، واحلَبْرَ السَّمِنيَ"(رواه البيهقي) وعن سيِّدِنا عُمَرَ بنِ<br />

اخل طَّابِ رض يَ اهللُ ع نهُ ق ال:"إيَّ اكُ م وال بِطنةَ والشَّ رابَ؛ ف إنّ ها مَفس دَةٌ للجس دِ تُ ورِثُ ال سَّقمَ، مَكسَ لةٌ ع ن<br />

الصالةِ.وعليكُم بالقصدِ؛ فإنها أصلَحُ للجسدِ وأبعدُ مِن السَّرفِ، وإنَّ اهللَ لَيُبْغِضُ احلَبْرَ السَّمِنيَ"(أخرجه أبو نعيم<br />

في الطب النبوي)، وما عَلِمَ أنّ العربَ يُحبُّونَ"الغَزالَ" ويتغزَّلونَ برَشاقتِه وجَمالِ حَدقتِه، وسرعةِ عَدوِه وجَريهِ،<br />

ويتعشَّقونَ"احلِصانَ"؛ ألِصالتِه وذكائه، وحُسنِه ووفائه، ويَقظتِه ونَباهتِه، ويتغنَّونَ ب"اجلَمَلِ"جلَمالِه وصبْرِه،<br />

وحَنانِه وجَلدِه؛ ف "اإلنسانُ ابنُ بيئتِه وتربيتِه"وهكذا يَنشأُ اإلنسانُ العربيُّ األصيلُ النبيلُ؛ خُلقاً وسُلوكاً ومنهجَ<br />

حياةٍ بني األحياءِ يَستمِدُّ الهدي مِن القرآنِ الكرميِ، ويَستنيرُ بسَنا سنَّةِ خيرِ األنامِ؛ لِيُبدِّدَ سُحُبَ الظالمِ، وال يتغرَّبَ<br />

فِكرياً وال سلوكياً فيصبِحَ في "حَيْصَ بَيْصَ"، "ال إلى شرقٍ ينتمي، وال إلى غربٍ يهتدي"؛ بل (ظلماتٌ بَعضُها<br />

فوقَ بَعض) (النور: ٤۰)" أذابَ شخصيَّتَه، وأضاعَ هُويَّتَه، وتَنكَّرَ لِدينِه، وأعرضَ عن شرعِ رَبِّهِ وخالقِه، وتنكَّبَ<br />

هديَ نبيِّه مُحمَّدٍ صلّى اهللُ عليه وعلى آلهِ وصَحبِه وسلَّمَ وصارَ جِنساً ثالثاً؛ بدلَ أن يكونَ مُنتِجاً؛ صار مُستهلِكاً،<br />

وبدلَ أن يُصبِحَ مُنفِقاً؛ أضحَى مُسرفاً، وبدلَ أن يكون مُبتكِراً؛ظلَّ مُتنكِّراً، وبدلَ أن يكون مَتبوعاً؛ باتَ تابِعاً،<br />

وبدلَ أن يكون سعيداً؛ أمسى تعيساً؛ ألنّه أبدلَ الظالمَ بالنورِ؛ فاستُبْدِلَ، وبدلَ أن يستخدِمَ الدُّنيا للدِّينِ استخدمَ<br />

الدِّينَ للدُّنيا؛ فاستُخدِمَ؛ فالعبدُ يُطيعُ سيِّدَه؛ ألنّ األُممَ املَغلُوبةَ تُقلِّدُ األُممَ الغالبةَ (فِكرياً وإميانياً وسُلوكياً وأعرافاً<br />

وأعياداً) كما ذكرَ ابنُ خُلدون رحمةُ اهللِ تباركَ وتعالى عليه مِن فقيهٍ نزيهٍ، وعالمِ اجتماعٍ نبيهٍ، والولدُ يُقلِّدُ أباهُ،<br />

فالولدُ يَنزِعُ إلى أُمِّه أو أبيه، والبِنتُ حتُاكي أُمَّها وتُعجبُ بأبيها ف "كُلُّ فتاةٍ بأبيها مُعجَبةٌ إالّ.."ومَن كان تابعاً<br />

مُقلِّداً فليس قرارُه مِن مُعتَقدِه وعقلِه، وليست صناعتُه مِن ابتكارِ تفكيرهِ وثمرةِ يدِه, ف"مَن كان فِلْسُهُ مِن فأسِهِ<br />

كانَ قَرارُه مِن رأسِهِ"؛ بل متُلى عليه الشروطُ، ومتُارسُ عليه الضُّغوطُ؛ ألنّ العقلَ معقولٌ، فصار في عيشِه ومعيشتِه<br />

كالبقرةِ احللوبِ حقُّه مسلوبٌ، وهذه حالُ مَن تغرَّبَ وتغربلَ، وتبرَّجَ وجتبَّرَ، ونَهَجَ نهْجَ العَجمِ وتفَرنَ. وهللِ درُّ<br />

الشاعرِ القائلِ:<br />

الصفحة | 14 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

أدباء اقتصاديون<br />

يَشبُّ الفتى على مَا كان يَرضَعُهُ فأمُرْ بحَسْمٍ وإلَّا حظُّكَ النَّدَمُ<br />

وأن يُعلَّمَ قولَ أميرِ املُؤمننيَ عُمرَ بنِ عبدِ العزيزِ رضيَ اهللُ عنهُ:"القلوبُ أوعيةٌ، والشِّفاهُ أقفالُها، واأللسِنةُ مفاتيحُها؛<br />

فلْيَحفَظْ كُلُّ إنسانٍ مِفتاحَ سِرِّهِ" وأن يُعوِّدَ اللسانَ النُّطقَ مبا يَنفعُه في الدنيا ويُنجيهِ في اآلخرةِ؛ لقولِ الشاعرِ: "<br />

عوِّدْ لِسانَكَ قولَ اخليرِ حتظَ بهِ إنَّ اللسانَ ملَا عوَّدتَ مُعتادُ<br />

مُوكَّلٌ بتقاضي ما سَنَنْتَ لهُ فاخْتَرْ لِنَفْسِكَ وانْظرُ كيفَ تَرتادُ<br />

كما ال يَخفى على الناقدِ البصيرِ في أحوالِ النفسِ، وشؤونِ الناسِ، وقضايا اجملتمعِ في(املطعَمِ واملأكَلِ واملشرَبِ<br />

وامللبَسِ واملأوى والفكرِ والسلوكِ) أنّ التعوُّدَ على الطَّيِّبِ احلاللِ سبَبٌ للعملِ الصالحِ قال اهللُ تعالى: "يا أيُّها الذينَ<br />

آمَنُوا كُلُوا مِن طيِّباتِ ما رَزَقْناكُمْ واعمَلُوا صاحلِاً إنِّي مبِا تعمَلَونَ عليمٌ"(املؤمنون:٥۱)؛ فقد قالَ رسولُ اهللِ صلّى<br />

اهللِ عليه وآلهِ وصحبهِ وسلَّمَ: "طلبُ احلَاللِ واجبٌ على كلِّ مُسلِمٍ"(رواه الطبراني في األوسط) ووَردَ عن أبي بكرٍ<br />

الصِّديقِ رضيَ اهللُ عنهُ أنَّ النبيَّ صلّى اهللُ عليه وصحبِه وآلهِ وسلَّم:"ال يَدخُلُ اجلنَّةَ جَسدٌ غُذّيَ بحَرامٍ" فإذا ما تعوّدَ<br />

الصَّبيُّ وتعوَّدتِ البنتُ على الطِّيِّبِ احلاللِ نشآ على طاعةِ اهللِ تعالى قوَّةً في يقنيٍ، وعزَّةً في دِينٍ، ورجاحةً في عقلٍ،<br />

وبسطةً في جسمٍ، ونُبالً في سلوكٍ، وسالمةً في صَدرٍ، وطُهراً في قلبٍ، وعِفَّةً في النفسِ، مع االلتزامِ بآدابِ الطعامِ<br />

والشرابِ؛ مِن غسلٍ للوجهِ واليدينِ فقد قال رسولُ اهللِ صلَّى اهللُ عليه وسلَّمَ: "بركة الطعام الوُضوءُ قبلَه والوضوء<br />

بعدَهَ"(رواه الترمذي)، وقال رسولُ اهللِ صلّى اهللُ عليه وآلهِ وصحبِه وسلَّمَ:"إنّ الشَّيطانَ حَسَّاسٌ حلََّاسٌ فاحذَرُوهُ على<br />

أنفسِكُمْ؛فمَنْ باتِ وفي يدهِ غَمْرُ فأصابَهُ شيءٌ فال يَلُومَنَّ إالّ نفْسَه"(رواه الترمذي)كما تُعلَّمُ األوالدُ استعمالَ<br />

السِّواكِ، وتُبيَّنُ لهم مكانتُه في السُّنَّةِ، والصِّحةِ، والذَّوقِ، واجلَمالِ، والوقايةِ مِن األمراضِ، وإرضاءِ ربِّ العِباد،<br />

ومحبَّة املالئكةِ له وحتبيبه لألوالدِ؛ ليُصبحَ طاهرَ الفمِ واللسانِ واألسنانِ، كارِهاً لكُلِّ مُستقذَرٍ ومُحرَّمٍ ومُستقبَحٍ ك<br />

(األوسَاخِ والنَّجاسةِ والتباهي باملَعاصي..، واخلَمرِ والدُّخَانِ والقاتِ والنرجيلَةِ -األركيلة- واخملدّرات..، والبَذاءةُ<br />

والشتمِ والسُّبابُ والعُري واملِذاءِ..)؛ لِقولِ الرَّسولِ صلى اهللُ عليه وآلهِ وصحبهِ وسلَّمَ:"مَنْ لَعِبَ بالنَّردَشيرِ فكأنَّما<br />

غَمَسَ يدَهُ في حلَْمِ خِنزيرٍ ودَمِهِ"(رواه أبو داود) و"سُبَابُ املُسْلِمِ فُسوقٌ وقِتالُهُ كُفْرٌ"(رواه البخاري)؛ فال يشمَّ إالّ<br />

الروائِحَ الزَّكيةَ؛ لِينعِشَ رُوحَه، ويُطيِّبَ نفسَهُ، ويُؤنِسَ جليسَه وأنيسَه مِن اإلنسِ واملالئكةِ، وكذلك مِن إجادَة مَضغِ<br />

الطعامِ جيِّداً لهَضْمِه جُزئيَّاً، والتذوُّقِ ألطايب الطعامِ، وبيانِ حُلوها ومُرِّها وحامِضها ومِلحها ومِزّهاَ، ومتييزِ الباردِ<br />

واحلارِّ والدَّافىء، وشكرِ املُنعمِ سُبحانَه وتعالى على ما أعطى وتفضَّل,وأن نُعلِّمَه الصِّدقَ والقصدَ في الكالمِ وعدمَ<br />

الثرثرةِ(لسانياً وهاتفياً والكترونياً)؛ فاملَلَكانِ الشاهدانِ يُسجِّالنِ ف "ما يَلفِظُ مِن قولٍ إلَّا لدَيهِ رَقيبٌ عَتيدٌ(سورة<br />

ق:۱۸)"كما أنَّ الثرثرةَ فيها مِن التعثُّرِ واإلحراجِ ودفعِ الفواتيرِ ما فيها، وقد قال الطَّبيبُ ثابتُ بنُ قُرَّةَ- أعلمُ<br />

مُعاصِريهِ بالفلسَفةِ والطّبِّ-: "راحةُ اجلِسمِ في قلَّةِ الطعامِ، وراحةُ النفْسِ في قلةِ اآلثامِ، وراحةُ القلبِ في قلَّةِ<br />

االهتمامِ، وراحةُ اللسانِ في قلَّة الكالمِ". وقال الشاعرُ مُبيِّناً آدابَ النُّصحِ للبَنني:<br />

الصفحة | 15 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

أدباء اقتصاديون<br />

قُلْ للبَننيَ مقالَ صِدقٍ واقتَصِدْ صَدرُ الشَّبابِ يَضيقُ بالنُّصَّاحِ<br />

وأن نُعلِّمَه خِصالَ الفِطرَةِ الرَّبَّانيَّةِ؛ حيث قالَ رسولُ اهللِ صلَّى اهللُ عليه وسلَّمَ:"عَشرٌ مِن الفِطرةِ: قصُّ الشَّاربِ،<br />

وإعفاءُ اللحيةِ، والسِّواكُ، واستِنشاقُ املاءِ، وقصُّ األظافرِ، وغَسلُ البَراجمِ، ونتفُ اإلبطِ، وحَلْقُ العانةِ، وانتقاصُ<br />

املاءِ"، قال الراوي ونسيتُ العاشرةَ إالّ أن تكونَ املضْمَضَةُ أو اخلِتانُ (رواه مسلم). وقد قالِ صلّى اهللُ عليه وآلهِ<br />

وصحبِه وسلّم: "مَنْ كانَ له شَعَرٌ فَلْيُكْرِمْهُ"(رواه أبو داود)أي:أنْ يكونَ شامةً بني الناسِ؛ ميشِطُ شَعَرَهُ، ويُرَجِّلُهُ،<br />

ويُزيَّنَهُ، ويُجَمِّلُ ثيابَه، وأن يكونَ قولُ اهللِ تباركَ وتعالى نِبراسَه:"يا بَني آدَمَ خُذوا زِينتَكُمُ عِنْدَ كُلِّ مَسجِدٍ وكُلُوا<br />

واشْرَبُوا وال تُسرِفُوا إنَّه ال يُحِبُ املُسْرِفنيَ"(األعراف:۳۱) وأن نُعلِّمَه ونُعوِّدَه النومَ باكِراً واالستيقاظَ باكراً؛ ليتوضَّأَ،<br />

ويُصلِّيَ؛ فيُصبِحَ نشيطاً، طيِّبَ النفسِ، قويَّ اجلسمِ طائِعاً هللِ تباركَ وتعالى، وال يكونَنَّ نَؤومَ الضُّحى؛ فيصيرَ<br />

خامِالً، خبيثَ النفسِ، بَدينَ اجلِسمِ مُخالِفاً فِطرةَ اهللِ تباركَ وتعالى، وأن نُعلِّمَه الصبرَ كاإليVVثارِ سVVُلوكVVاً عVVلمياً<br />

وعVVملياً ت ارةً، وأن نُ عوِّدَه ال صومَ ونُ شجِّعه ونُ كاف أه ع لى ذل ك أح يان اً أًخ رى، وُص والً لِ لسموِّ األخ الق يِّ وال رُّق يّ<br />

احلضاريِّ. وإذا ما شربَ الفتى وشربتِ الفتاةُ املاءَ العذبَ الفُراتَ طاعةً هللِ تباركَ وتعالى، وتعوَّدَ شُربَ األشربةِ احلاللِ<br />

ممِّا نبتَ في أرضِه وبلدِه (جُذوراً وأغصاناً وأوراقاً وثماراً) علِمَها مَن علِمها من أهلِ العلمِ واخلِبرةِ واملَبرَّةِ (علماءِ<br />

التغذيةِ والصَّيدلةِ وخُبراءِ الصِّحَّةِ والكيمياءِ)؛ لتكونَ أساساً في التغذيةِ الصِّحِّيَّةِ الصَّحيحةِ السليمةِ، وسبيالً<br />

للوقايةِ مِن األمراضِ الظاهرةِ والباطنةِ، وتعلَّمَ صناعةَ املربَّياتِ، وحفظَ املأكوالتِ واملشروباتِ؛ فيأكُلَ مِن عَملِ يدهِ<br />

بعيداً عن كلِّ ما يضرُّ باإلنسانِ املُكرَّمِ (قلباً وعقالً، جسماً وروحاً) من أغذيةٍ محلية أو مُستوردةٍ ال يعلمُ حقيقتَها<br />

إالّ أصحابُها ومَن اطلعَ على دواخِلها مِن اخلُبراءِ؛- وفي خَيراتِ البلدِ غنىً عن املُستَوردِ إذا ما استُثمِرَ بأمانةٍ وكفاءةٍ<br />

وخِبرةٍ- وعلى كُلٍّ فهذه األغذيةُ ظاهرُها البهرجةُ واجلمالُ، وحقيقتُها استنزافُ الطاقاتِ، وهدفُها سلبُ األموالِ؛<br />

لينتجَ جيلٌ أجسامُه أجسامُ البغالِ"بدلَ الغزالِ" وأحالمُه أحالمُ العصافيرِ"بدلَ عقولِ الرجالِ"، وكما قيل: " قل لي<br />

ما تأكلُ؟ وما تشربُ؟ وما تلبسُ؟ أقلْ لك مَن أنتَ". وأمّا على صعيدِ اللباس فنرى أنّ مَن لبسَ لباساً تأثَّرتْ نفسهُ<br />

به؛ نُعومةً وخُشونةً، سَعةً وضِيقاً، حَرّاً وقرَّاً؛ فمَن لبسَ لباسَ الرياضةِ يشعرُ وكأنَّه مدفوعٌ للعبِ، ومَن لبسَ لباسَ<br />

النومِ يشعرُ وكأنّه بحاجةٍ إلى النومِ، والبُدَّ كذلكَ مِن تعليمِ األوالدِ - ذُكوراً وإناثاً- سترَ العورةِ وعدمِ كشفِها إلَّا<br />

لعذرٍ شرعيٍّ أو ضرورةٍ، وأنَّ العورةَ ما سُمِّيتْ عورةً إالّ ألنَّ كشفَها مِن العارِ، إضافةً إلى التشبُّهِ باجلاهلياتِ قدميِها<br />

وحديثِها ومَن ال خالقَ لهُم مِن احلِشمةِ والعِفَّةِ واحلياءِ، وهكذا... فإذا ما لبِسَتِ الطِّفلةُ لباسَ النَّمِرِ، أو لبِسَ<br />

الطِفلُ لباسَ األرنبِ، أو لبِسَ اللباسَ الضِّيقِ-مُختاراً أو مُكرَهاً- كان أشبَه بجُحرِ الضَّبِّ مبا فيه مِن ضِيقِ مكانٍ،<br />

ونَنتَِ رائحةٍ، وخُبثِ طويَّةٍ- فلينظرْ كلُّ إنسانٍ إلى ما يلبسُ ليرَ أثرَ لباسهِ عليه- اكتسبَ كلٌّ منهُما صفاتِ لباسِه<br />

شاءَ أمْ أبى، وإذا ما عُوِّدَ الصبيُّ على لباسِ اآلباءِ واألجدادِ، وعُوِّدَتِ الصبيَّةُ على لباسِ األمَّهاتِ واجلدَّاتِ وفقَ هدي<br />

الصفحة | 16 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

أدباء اقتصاديون<br />

الشرعِ وخِصالِ الفِطرةِ الرَّبَّانيَّةِ، ومُراعاةِ أعرافِ البالدِ الصحيحةِ والذَّوقِ اإلنسانيِّ الراقي؛ أصبحَ شخصيَّةً مُستقلَّةً ال<br />

مُستغلَّةً، عربيةً ال غربيةً، بعيدةً عن التغرُّبِ واالغتراب ومُبغِضَةً التبرُّجَ والتفرنَ. أمّا الوقتُ فهو أغلى ما عندَ<br />

اإلنسانِ ف "الوقتُ هو احلياةُ" و"الوقتُ عَمارٌ أو دَمارٌ"و"وَقتُكَ رأسُ مالِكَ"؛ فعلى أولياءِ األوالدِ أن يغتنِموا الوقتَ<br />

ويُعلِّموا فلذاتِ أكبادِهم ورياحنيَ أفئدتِهم القرآنَ الكرميَ تِالوةً وحِفظاً وفَهماً وعَمالً- كلٌّ حسبَ مُستوى تفكيرِه،<br />

ومدى استعدادِه واستيعابِه، وكذلك احلديثَ النبويَّ الشريفَ، ودُرَرَ احلِكَمِ واألمثالِ، وروائعَ القَصَصِ الشائقةِ،<br />

وحُسْنَ اخلَطِّ؛ ألنَّه مِن مفاتيحِ الرِّزقِ، وكما قال الشاعرُ:<br />

تعلّمْ قوامَ اخلَط ِّ يا ذا التأدُّبِ فمَا اخلَطُّ إالّ زينِةُ املُتأدِّبِ<br />

فإنْ كُنتَ ذا مالٍ فخَطُّكَ زِينةٌ وإنْ كُنتَ مُحتاجاً فأفضَلُ مَكسَبِ<br />

وأالّ يُترَكَ للفراغِ ف "الفراغُ لِصُّ الزمانِ ومفتاحُ وساوسِ الشيطانِ"؛ فعلى الوالدينِ أو الوليِّ مِن مُربٍّ، ومُعلِّمٍ،<br />

ومُصلِحٍ أن يَغتنِمَ أوقاتَ الطفولةِ البريئةِ متهيداً لبناءِ رُجولةٍ جَريئةٍ؛ وذلك بأمورٍ خمسةٍ:<br />

أوُّلها: بالعلمِ اإلميانيِّ الرَّبَّانيِّ الهادفِ إلى تطهيرِ القلبِ، وتزكيةِ النفسِ، وترويضِ اجلسمِ، وتهذيبِ األخالقِ،<br />

وتبغيضِ النفاقِ؛ف"النفاقُ ال يُطاقُ"، وإبعادِ البناتِ والصبيانِ عن مجالسِ الفسوقِ والعصيانِ وكما قال الشاعرُ:<br />

عدوى البليدِ إلى اجلليدِ سَريعةٌ كالرَّملِ يُوضَعُ في الرِّمالِ فيجمدُ<br />

وأن نُعلِّمَه سُلوكياً كيف ميَتنِعُ عن إعانةِ الظالمِ فقد قال الشاعرُ: "<br />

"مَن عاونَ الظَّالّمَ كان مُنافِقاً وأشدَّ ظُلماً مِنْهُمُ في أُمَّتِه"<br />

وكذلك يُعلَّمُ اجلُرأةَ األدبيَّةَ السَّنِيَّةَ فيقولَ كالماً صَريحاً واضِحاً قال الشاعرُ:<br />

"إذا قُلتَ في شيءٍ نَعمْ فأمتَِّهُ فإنَّ نَعَمْ دَينٌ على احلُرِّ واجبُ<br />

وإالّ فَقُلْ: ال، تَسْترِح وتُرِح بها لئلَّا يقولَ الناسُ إنَّكَ كاذِبُ"<br />

فمعادلةُ:<br />

اإلنسانِ املُكَرَّمِ = قويَّ اجلسمِ + عظيمَ اخلُلُقِ + مُثقَّفَ الفِكْرِ + قادراً على الكَسبِ؛<br />

يعي بعقلهِ، ويشعرُ بقلبِه، وينطلِقُ بحواسِّه؛ فيعرَف نفسَه، ودِينَه، وربَّه، ونبيَّه، ووطنَه، وواقعَه حريصاً على وقتِه،<br />

مُنظَّماً في شُؤونِه، نافعاً لنفسِه ولغيرِه.<br />

وثانيها: بالعملِ التطبيقيِّ الهادفِ إلى تنميةِ املواهبِ واستثمارِ الطاقاتِ(الفكريةِ واليدويةِ واحلركيةِ) سبيالً إلى<br />

إقامةِ مَعارِضَ تُشجِّعُ وحتُفِّز، وتُظهِرُ دِقَّةَ الصَّنعةِ، ورَوعةَ املَهارَةِ، وبَراعةَ البراءةِ، وعِفَّةَ اليدِ، وسُموَّ الفكرِ، وطُهُرَ<br />

القلبِ، واالنتماءَ إلى الوطنِ(تاريخاً وحاضِراً ومُستقبالً) مع رفعِ شعار:"اجعَلوا الدِّراسةَ واملَهارةَ ألبنائِكُم مُنطلَقاً<br />

وهِوايةً".<br />

إنّ املُلوكَ لَيَحكُمونَ على الورَى وعلى املُلوكِ لَتحكُمُ العُلماءُ<br />

الصفحة | 17 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

أدباء اقتصاديون<br />

"العُلماءُ باقونَ ما بقيَ الدَّهْرُ؛ أعيانهُم مَفقودةٌ، وأمثالُهم في القلوبِ مَوجودةٌ".<br />

ثالِثها: باجملُالَسةِ اإلميانيَّةِ واملُصاحَبةِ األُخويّةِ: وذلك بأن يُصاحِبَ املُؤمِنَ التقيَّ النقيَّ للحديثِ الشريفِ:"ال<br />

تُصاحِبْ إالّ مُؤمِناً وال يأكُلْ طعامَكَ إالّ تقيٌّ"(جامع األصول).<br />

وقال الشاعرُ:<br />

وحدةُ اإلنسانِ خيرٌ مِن جليسِ السُّوءِ عندَهُ وجليسُ اخليرِ خيرٌ مِن قُعودِ املَرءِ وَحدَهُ<br />

وقال بعضُ العلماءِ األجلَّاءِ:"ال تَصحَبْ إالّ أ حدَ رجلنيِ: رجُل تتعلَّم مِنه شيئاً مِن أمرِ دينِكَ فينْفَعَكَ، أو رجُل<br />

تُعلِّمُه شيئاً مِن أمرِ دِينِكَ فيَقبَلَ مِنكَ" وهللِ درُّ الشاعرِ:<br />

وال متشِ إالّ مع رجالٍ قُلوبهُم حتَِنُّ إلى التَّقوى وترتاحُ للذِّكْرِ<br />

وأنْ يُصاحِبَ أكابِرَ الناسِ عِلماً وعمالً، سُلوكاً وأخالقاً؛ لقولِ النبيِّ صلّى اهللُ عليه وآلهِ وصحبهِ وسلَّم:"البَركةُ مع<br />

أكابرِكُم"(رواه احلاكم) وأن يبتعِدَ عن البخيلِ؛ فالبخيلُ ليس له خليلٌ، وقولِ الشاعرِ:<br />

وذي حِرصٍ تراهُ يلمُّ وفْراً لِوارِثهِ ويدفعُ عن حِماهُ<br />

كَكلْبِ الصَّيدِ ميُسِكُ وهو طاوٍ فَريستَهُ ليأكُلَها سِواهُ<br />

وقال احلسنُ البَصريُّ عن البخيلِ:"إنّه يعيشُ في الدنيا عيشَ الفقراءِ، ويُحاسبُ في اآلخرةِ حسابَ األغنياءِ".<br />

رابِعها: باحملُافظةِ على البيئةِ ومَوارِدها؛ وذلك بزراعَتِها وتعهُّدِها، وعدمِ العَبثِ مبُقدَّراتِ األُمَّة؛ مِن قَطعٍ لألشجارِ،<br />

وتلويثٍ للمياهِ، وتخريبٍ للمُمتلَكاتِ اخلاصَّةٍ والعامَّةِ، وإشعالٍ للحرائقِ وهللِ دَرُّ مَن قالَ: "احلياةُ دقائق فاجْعلْها<br />

حدائِق ال تُصيِّرها حرائق"؛لِتبْقى "بلدُنا"دُرَّةً بنيَ البالدِ، و"شامُنا" شامةً في عُيونِ الناسِ؛ ألنّها صَفوةُ بالدِ اهللِ تباركَ<br />

وتعالى ف"شامُنا" شامٌ شريفٌ مُبارَكٌ.<br />

قرأتُ مجْدَكِ في قلبي وفي الكُتُبِ شآمُ ما اجملَدُ؟..أنتِ اجملَْدُ لم يَغبِ<br />

صَبْراً دِمَشقُ على البَلْوى فكَمْ صُهِرَتْ سَبائِكُ الذَّهَبِ الصَّافي فما احترَقا<br />

وخامسها: باللعبِ اجلَماعيِّ الهادفِ إلى تنميةِ اجلسمِ، وترويحِ القلبِ، وحتَريكِ العقلِ، وإعمالِ الذِّهنِ وتنشيطهِ<br />

(لسانياً، رياضياً، فيزيائياً، رسماً، هندسةً، بناءً، عمارةً، وزراعةً.... بالتجرِبةِ والبرهانِ)؛ لتكتمِلَ عندَ األوالدِ<br />

ال نظرةُ ال كُلِّيةُ جل وان بِ احل ياةِ، ول لمُساه مةِ ف ي إح ياءِ رُوحِ احملَ بَّةِ وال تعاونِ وال تقدي رِ ب نيَ األوالدِ واأله لِ واملُ علِّمنيَ<br />

واملُربِّنيَ؛ ألنَّهُم قادةُ الناسِ في الدُّنيا وسادةُ الناسِ في اآلخرةِ، وهُمُ النُّجومُ في ظُلماتِ اجلَهلِ والضَّاللِ واحلَيرةِ،<br />

والرَّسولُ مُحمَّدٌ صلّى اهللُ عليه وآلهِ وصحبِه وسلَّمَ يقولُ: "إمنّا بُعِثتُ مُعلِّماً"، وقال أميرُ املُؤمِننيَ عليّ بنُ أبي طالبٍ<br />

رضيَ اهللُ عنهُ: "العِبْ ابْنَكَ سَبْعاً، وأدِّبْهُ سَبعاً، وصاحِبْهُ سَبعاً"، ونَشرِ الفضيلةِ، ونَبذِ الرذيلةِ، واالبتعادِ عن أمراضِ<br />

العصرِ الفتَّاكةِ (نفسياً وجسمياً وعقلياً وروحياً) كأمراضِ التوحُّدِ؛ بَلَه "أمراضَ التوحُّشِ"؛ ملا يراهُ ويُشاهِدُه من<br />

أفالمِ رُعبٍ وإثارةٍ تستولي على مُخيَّلَة عقلِه، وتَغرِسُ فيه الشكوكَ واألوهامَ؛ لتنعَكِسَ سُلوكاً إجرامياً داخلَ البيتِ<br />

الصفحة | 18 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

أدباء اقتصاديون<br />

وخارِجَه "وأمراضِ التغريبِ؛ بَلَهَ التخريبِ، وأمراضِ اجلُنونِ أعني: جُنونَ بني البشرِ؛ ال جُنونَ العَجماواتِ والبقرِ<br />

إلى ما هنالك مِن أمراضٍ وهميَّةٍ ال يعقلُها إالّ العاملِونَ أعاذنا اهللُ تعالى منها ما ظهرَ منها وما بطنَ…؛ ومِن وصايا<br />

لُقمانَ احلكيمِ البْنِه:"يا بُنيَّ زاحِمِ العُلماءَ برُكْبَتَيِك، وال جتُادِلْهُم فيَمقتوكَ، وخُذْ مِن الدُّنيا بُالغَتكَ، وأبقِ فُضولَ<br />

كَسبِكَ آلخِرَتِكَ، وال ترفُضِ الدُّنيا كُلَّ الرَّفْضِ؛فتكونَ عائِالً وعلى أعناقِ الرِّجالِ كلَّاً، وصُمْ صَوماً يكْسِرُ شهوتكَ،<br />

وال تَصُمْ صَوماً يَضرُّ بِصِحَّتِكَ؛فإنّ الصالةَ أفضلُ مِن الصومِ، وكنْ كاألبِ لليتيمِ، وكالزَّوجِ لألرملَةِ، وال حتُابِ<br />

القريبَ، وال جتُالِسِ السفيهَ، وال تُخالِطْ ذا الوجهنيِ البتَّةَ؛ فإنَّ اهللَ سُبحانَه يُحيي القلوبَ بِنُورِ احلِكمَةِ كما يُحيي<br />

األرضَ بوَابلِ السَّماءِ، وقال فتحٌ املَوصِليُّ رحِمَهُ اهللُ تعالى:"أليسَ املَريضُ إذا مُنِعَ الطعامَ والشرابَ والدواءَ ميوتُ؟<br />

قالوا: بلى، قال: كذلكَ القلبُ إذا مُنِعَ عنه العِلمُ واحلِكمَةُ ثالثةَ أيَّامٍ ميوتُ" ولقد صَدقَ فيما قالَ وحَكمَ؛ فإنَّ<br />

غِذاءَ القلبِ العِلمُ واحلِكمةُ وبِهِما حياتُه، كما أنّ غذاءَ اجلَسدِ الطعامُ، ومَن فَقدَ العلمَ فقلبُه مريضٌ ومَوتهُ الزِمٌ<br />

ولكنَّه ال يشعرُ بهِ؛ إذ حُبُّ الدُّنيا وشغلُه بها أبطلَ إحساسَه. وقال مُعلِّمُ الكوفةِ الصَّحابيُّ اجلليلُ عبدُ اهللِ بنُ مَسعودٍ<br />

رضيَ اهللُ عنهُ: "عليكُم بالعِلْمِ قبلَ أن يُرفَعَ ورَفْعُه موتُ رُواتِه، وإنّ أحداً لم يُولدْ عاملِاً؛ وإنَّما العِلْمُ بالتَّعلُّم". وقال<br />

احلَسنُ البَصريُّ رحِمهُ اهللُ تعالى: "لوال العُلماء لَصارَ الناسُ مِثلَ البهائم؛ أي: أنَّهُم بالتعليمِ يُخرِجُونَ الناسَ مِن حدِّ<br />

البهيميةِ إلى حدِّ اإلنسانيةِ، وقال اإلمامُ الشافعيُّ رحِمهُ اهللُ تعالى:<br />

ولوال العِلمُ ما عُرِفتْ رِجالٌ وال عُرِفَ احلاللُ وال احلَرامُ<br />

وكان عبدُ امللكِ بنُ مروانَ يقولُ لِبَنيهِ: "تعلَّمُوا العِلمَ؛ فإنْ كنتُم سادةً فُقتُمْ، وإنْ كنتُم أوسَاطاً سُدمتُْ، وإنْ كُنتُم<br />

سُوقةً عِشتُمْ"؛ فاملسؤوليةُ جسيمةٌ وكبيرةٌ، والتربيةُ إمَّا"نَهجُها ربَّانيٌّ"، وإمَّا "هوىً شيطانيٌّ". واهللُ تعالى يقولُ:<br />

"وأنّ ه ذا صِ راط ي مُس تقِيماً ف اتَّ بِعُوهُ وال ت تَّبِعُوا السُّ بُلَ ف تَفرَّقَ بِ كُمْ ع نْ سَ بيلِهِ ذلِ كُمْ وصَّ اكُ مْ ب هِ لَ علَّكُمْ<br />

تتَّقُونَ" [األنعام: ۱٥۳]. ويقولُ اهللُ جَلّ جَاللُه: "وقِفُوهُمْ إنَّهُمْ مَسؤولُونَ"[الصافات:۲٤]. فرَحِمَ اهللُ تعالى<br />

اإلمامَنيِ اجلليلَنيِ - الغزَّاليَّ والقاسِميَّ - مَن جمَعا بنيَ األصالةِ السبَّاقةِ واجلِدَّةِ التوّاقةِ؛ مبا تضوَّعَت كتبهُما بعَبيرِ<br />

املِسكِ وشذا العِطرِ، ومَن سارَ على دَربِ سيِّد البَشر وصاحبِ البِشر والطُهرِ أبدَ الدَّهرِ. اللهُمَّ آمنيَ.<br />

الصفحة | 19 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

باب االقتصاد<br />

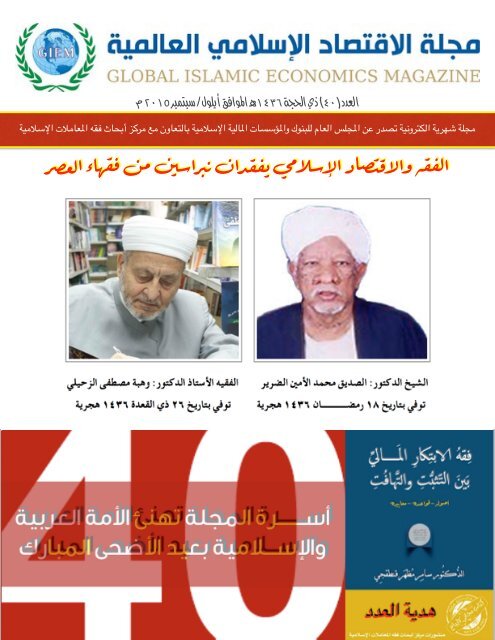

الفقه واالقتصاد اإلسالمي يفقدان نبراسني من فقهاء العصر<br />

قال اهللُ تباركَ وتعالى: إمنّا يَخشى اهللَ مِنْ عِبادِهِ العُلماءُ. وقالَ رسولُ اهلل صلّى اهللُ عليه وسلَّم: ".. ورَجُلٌ تَعلَّمَ<br />

عِلْماً فنَشَرَ عِلْمَهُ يُبْعَثُ يومَ القِيامَةِ أُمَّةً وَحدَهُ”. وقال أميرُ املُؤمننيَ عليٌّ رضيَ اهللُ عنه: العُلماءُ باقونَ ما بقيَ الدَّهرُ،<br />

أعيانُهُمْ مَفقودَةٌ، وأمثالُهُم في القلوبِ مَوجُودةٌ. وهللِ درُّ الشاعر القائل:<br />

إنّ املُلوكَ لَيحكُمونَ على الوَرى وعلى املُلوكِ لَتَحكُمُ العُلماءُ<br />

الشيخ الدكتور: الصديق محمد األمني الضرير الفقيه األستاذ الدكتور: وهبة مصطفى الزحيلي<br />

توفي بتاريخ ۱۸ رمضان ۱٤۳٦ هجرية توفي بتاريخ ۲٦ ذي القعدة ۱٤۳٦ هجرية<br />

رحِمكَ اهللُ الوهَّابُ يا ذا الهُدى وصاحِبَ الهَيبةِ، ورجُلَ املَوهبَةِ واملَهابةِ، وعالِمَ الهَيئةِ والسَّمتِ احلَسنِ، والهِبةِ<br />

الرَّبَّانيَّةِ. رَحِمكَ اهللُ يا مَن وهَبكَ اهللُ تباركَ وتعالى الفِقهَ فصارَ عِندكَ سجِيَّةً؛ فأزحتَ بعَونِ اهللِ تعالى عن األجيالِ<br />

ظالمَ اجلاهليةِ، واصطفاكَ حلَِملِ هذا العلمِ فكنتَ مِن عُدولِه؛ فنفيتَ -بفَضلِ اهللِ وتوفيقِه- عنه من حتريفِ الغالنيَ<br />

وانتحالِ املُبطِلنيَ، قد كُنتَ وِعاءً مُلئ عِلماً فكنتَ عَلماً ونِبراساً يُقتدى، ومُجتهداً مُجاهِداً باجلَنانِ والقلمِ واللسانِ،<br />

وفقيهاً ربَّانيَّاً راشِداً مُرشِداً، وبَحراً زاخرا،ً وكنزاً وذُخراً. لقد نَشرتُ طُهراً وعِطراً؛ فكنتَ خيرَ خَلَفٍ خليرِ سَلَفٍ،<br />

وباركَ اهلل فيمَن علَّمتَ ودَرَّسْتَ وربَّيتَ من األئمةِ األعالمِ الكثيرَ الكثيرَ ممِّنْ عُرِفَ بالرّسُوخِ في العلم، والتمكُّنِ في<br />

الفِقه، والتقوى في الفتوى صَدراً وسَطراً ووَهْباً.<br />

وال نقول إالّ ما يُرضي ربَّنا: "إنّا هللِ وإنّا إليهِ راجِعُونَ" وإنّا على فِراقكَ يا فقيهَ األُمَّةِ وفقيدَ اإلسالمِ حملَزُونونَ.<br />

أسرة مجلة االقتصاد اإلسالمي العاملية<br />

الصفحة | 20 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

باب االقتصاد<br />

ASPIRING HALAL HUBS<br />

Blake Goud<br />

Islamic Finance Community Leader<br />

Thomson Reuters<br />

An interesGng trend is developing in <br />

the halal sector: regional hubs are <br />

developing in places that have some <br />

local demand but not the size that would <br />

be significant markets on their own. <br />

Think of Malaysia (the largest) or Dubai <br />

or Gny Brunei. Each sees the halal sector <br />

as being strategic to their economic <br />

growth, and for Dubai and Brunei at <br />

least, as key aspects of their economic <br />

diversificaGon. This trend has the <br />

potenGal to support global growth in the <br />

Islamic economy as well as SME <br />

development but need a lot of (costly) <br />

infrastructure put in place to open up <br />

the internaGonal side to SMEs. <br />

To some degree, each country benefits <br />

from sicng on trade routes that have <br />

connected Muslims to one another for <br />

centuries for their posiGon. If nothing <br />

else they can be logisGcs hubs and <br />

Malaysia can be more with a larger <br />

populaGon that can survive also if it <br />

were autarkic. But what differenGates <br />

the three from other places is the role <br />

they play in secng standards for the rest <br />

of the (Muslim) world. <br />

Dubai is a hub of the MENA region which <br />

puts it as a gateway for establishing the <br />

halal authenGcity of food imports that <br />

represent a lot of the food consumed in <br />

the region. Malaysia has its own <br />

domesGc market but its JAKIM standard <br />

is widely accepted, though not <br />

universally. Brunei is like Dubai in having <br />

a relaGvely small domesGc market but <br />

like Malaysia in being geographically <br />

close to huge Muslim populaGons. It is <br />

trying to build its value chain that <br />

includes food, cosmeGcs and <br />

pharmaceuGcals with an “oversight <br />

along the producGon chain”. <br />

Brunei’s decision to focus on end-‐to-‐end <br />

compliance mirrors the shih globally <br />

towards the beginnings of <br />

comprehensive halal logisGcs system for <br />

global trade in halal products (a <br />

potenGally $151 billion business <br />

الصفحة | 21 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

باب االقتصاد<br />

according to the State of the Global <br />

Islamic Economy Report 2014/15). This <br />

process highlights the value being <br />

created by the development of regional <br />

hubs whose standards are gaining <br />

recogniGon more broadly. Standards <br />

from Dubai (ESMA and Dubai <br />

Municipality), Malaysia (JAKIM) and <br />

Brunei’s (Brunei Halal) have the potenGal <br />

to become more widely recognized <br />

which would be necessary to expand <br />

trade in halal products. <br />

The hubs emerging for halal standards <br />

are concentrated in the OIC region but <br />

the hubs for halal trade are wider, and <br />

serve a much larger populaGon than just <br />

their immediate region. For example, in <br />

addiGon to the Jebel Ali port in the UAE, <br />

the Klang and Penang ports in Malaysia, <br />

there are halal hubs (as designated in <br />

the State of the Global Islamic Economy <br />

report) developing around the ports of <br />

Santos (Brazil), Marseille (France), <br />

Rolerdam (Netherlands) and Zeebrugge <br />

(Belgium). <br />

This represents the opportunity for the <br />

regional hubs to go global and to do it in <br />

a way that is not compeGGon against <br />

one another but through cooperaGon. <br />

The halal trade market is significant but <br />

requires substanGal expenditure to put <br />

in place the logisGcs systems that will <br />

need the support of both governments <br />

and large companies. A lot has been <br />

made of the potenGal for the Islamic <br />

economy to be an engine for SMEs in <br />

OIC countries, but unless the regional <br />

hubs cooperate with larger companies to <br />

build the standards, cerGficaGon, <br />

accreditaGon and logisGcs hubs which <br />

only they have the resources to do, the <br />

Islamic economy will remain a domesGc <br />

opportunity for SMEs and the global <br />

picture will be dominated by the larger <br />

companies. <br />

For more discussion and to hear from <br />

experts across the Islamic economy, join <br />

us in Dubai from 5-‐6 October for the <br />

Global Islamic Economy Summit <br />

#2015GIES. <br />

الصفحة | 22 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

باب االقتصاد<br />

حَ ربائيُّونَ في اقتصادياتِنا ومُنفَصِ مونَ<br />

د. عليّ مُحمَّد أبو العِ زِّ<br />

م ا ن راه ب أع يُننا، ون لمَسُه ب أي دي نا.. ل يس ه و دائِ ماً<br />

احل قيقة؛ ف ال قمرُ ن راه ف ي ال سماءِ أك برَ ال كواك بِ<br />

واألجرامِ مع أنَّه أصغرُها حجْماً، والشمسُ نراها تدورُ<br />

ك لَّ ي ومٍ ح ولَ األرضِ م ع أنَّ ال عكسَ ه و ال صحيحُ،<br />

والسماءُ نراها فوقَ األرضِ مع أنّها حتُيطُ باألرضِ من<br />

أقطارها جميعاً، وال يُوجَدُ (فوق وحتت)، واخلِدمةُ<br />

واملُساعَدةُ اإلنسانية التي تصوَّرناها مشروعَ صداقةٍ،<br />

نكتشِفُ في نهايةِ املطافِ أنّها كانت مشروعَ سَرقةٍ،<br />

والكالمُ املَعسولُ و(الرِّيقُ) احلُلو الذي ظنَّناه مَديحاً<br />

وت قدي راً لِ لذَّاتِ؛ ت بيَّنَ أنّ ه جُ زءٌ م ن ع مليةٍ ت كتيكيةٍ<br />

لتخديرِ (املَمدُوحِ) متهيداً للسَّطوِ عليه، وما تكتُبُ<br />

ع نه ال صُّحُفُ ع لى أنّ ه (بُ طول ةٌ) ي علَمُ ال بطلُ بُ طالنَ<br />

مَ فعولِ ه، وأنّ ه ف ي ال واق عِ (ه زمي ةٌ ال ع زمي ة)... وم ا<br />

أصعبَ الكشفَ عن وجْه احلقيقةِ!<br />

ب ل إنَّ عُ قولَ نا وع واط فَنا ته زأُ ب نا وتخ دعُ نا أح يان اً!<br />

ف نعتقدُ أنَّ اجملَ دَ واالرتِ قاءَ وال هِمَّةَ ال عال يةَ وامل صلحةَ<br />

العامَّة... هو دافعُنا، بينَما هو الغُرور وتعشُّقُ الذَّاتِ<br />

وحبُ الظُّهورِ، ونظنُّ أنَّ العدالةَ هي التي تدفعُنا إلى<br />

القَسوة، بينما هو احلَسد واحلِقد والتشِّفي.<br />

تناقضات سُلوكيَّةٌ:<br />

نُطالِبُ بالقانونِ.. ونرفضُ سريانَ أحكامِه على ذَواتِنا<br />

وأبناءِ عَشيرتِنا !<br />

ندعو إلى ضبطِ األعصابِ، وشدِّ حِزام األخالقِ، وعدمِ<br />

الدُّخولِ في ممَرَّ اجلهويَّةِ العشائريةِ، واملُقارَعةِ بالتي هي<br />

أحسنُ، فإذا ما اقتربَ (املَدُّ) مِن حِمانا، جزَرناهُ بسدٍّ<br />

من حديدٍ، واستأسَدتْ أعصابُنا، وتفلَّتتْ أخالقُنا..<br />

وانزلقَت إلى الهاويةِ، وما أدراكَ ما هي؟<br />

ن دع و إل ى إن صافِ املُ واط نِ ال ضعيفِ، وت قدميِ حُ لولٍ<br />

ف اع لةٍ ومَ نطقيةٍ الن تشالِ ه م ن بح رِ ال ضرائ بِ واألع باءِ<br />

املُ تالط مَة، وف ي ال وق ت ن فسِه تُس تقبَلُ ال قراراتُ<br />

الضريبيةُ غيرُ املُسوَّغةِ (التي تشفطُ دخلَه) بالتزميرِ<br />

والتطبيلِ، والتصفيقِ واحلَفاوةِ البالغةِ؛ باعتبارِها إجنازاً<br />

يصبُّ في مَصلحةِ الوطنِ واملُواطِن، ونتركُ املُواطِنَ في<br />

دوَّامَ ةِ ال صرِّاعِ م ع ت لك ال قراراتِ ال تي حتُ اول ان تزاعَ<br />

(مَعاشِه) مِن بنيِ يديهِ كلُعبَةِ (شدِّ احلبلِ) التي ال<br />

يستوي أحدُ طرفيها مع اآلخرِ في القوَّة وشِدَّةِ البأس،<br />

وه و مَ سحولٌ! ومَ سحوبٌ! ومَش دودٌ! ومَج ذوبٌ!<br />

ومَغلوبٌ!ومسلوبٌ!.. ال مَحالةَ.<br />

الصفحة | 23 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

باب االقتصاد<br />

وإنّ املُ تأمِّ لَ املُ تاب عَ ل ألح والِ وال شؤونِ وامل واق فِ<br />

االق تصادي ةِ ف ي مُ جتمعاتِ نا يَ عرِفُ ج يِّداً ك مْ يُ عان ي<br />

البعضُ من انفصامٍ خطيرٍ في الشخصيةِ والسلوكِ بني<br />

مَدٍّ وجَزْرٍ، مِن أقصى اليمنيِ إلى أقصى اليسارِ، ومُوالٍ<br />

ومُناهضٍ، وكلُّ شيءٍ صوابٌ.. وكلُّ شيءٍ خطأٌ ! وكلُّ<br />

ش يءٍ ممُ كِنٌ.. وك لُّ ش يءٍ مس تحيلٌ ! وأن تَ حُ رٌّ..<br />

وليسَ عِندكَ ذَرَّةُ حُرِّيَّةٍ في الوقتِ نفسِه! وال يَعتمِدُ<br />

الواحدُ مِن هؤالءِ؛ بل ال يُحاوِلُ أنْ يجعلَ لِنَفْسِه لوناً<br />

وزياً ودَرباً واحداً؛ ألنّه يُخيَّلُ إليه أنّه إنْ فعلَ ذلك؛<br />

س يُصبِحُ رص يدُه صَ فصفاً، واس مُه نَس ياً مَنس يّاً، وب ال<br />

وزنٍ وال ق يمةٍ، وس يغطُّ ف ي سُ باتِ ال بَطال ةِ، وس تمجُّ<br />

أجهزةُ الصَّرَّافِ اآلليِّ (ATM) بِطاقتَه اإللكترونيةَ<br />

كُ لَّما مَ ضْمَضَتْها، وس تشكو ص ال ةُ ج يبهِ خ الل ه ذا<br />

املَوسِم مِن شُحِّ اإليراداتِ الزائرةِ املُعارةِ...؛ لذا يختارُ<br />

أنْ يكونَ مارِقاً هشّاً فاسِداً مُبتَّزاً ! على أنْ يتزيَّ بثوبِ<br />

أبي بَكْرٍ، ويَحملَ دِرَّةَ عُمَرَ رضيَ اهللُ عنهُما.<br />

يَ زع مُ ق ائ الً: إنّ ه مي لكُ مَ وق فاً مُ عارِض اً للس ياس اتِ<br />

االقتصادية، واخلططِ املوضوعةِ لتنفيذِها، ويشجبُ<br />

ويُ نكِرُ-وه و نَ كِرَةٌ- ويَ حجبُ ال ثِّقةَ، ويُ صدِّعُ رأسَ نا<br />

بالكمِّ الهائلِ من االنتِقاداتِ وسلبياتِ األداءِ، وبصَوتٍ<br />

جهوريٍّ كالرَّعدِ القاصِف، حتى إذا ما الحتْ له في<br />

األفقِ (هبْرَةٌ) دَسِمَةٌ، حتوَّلَ الضغطُ املُرتفعُ إلى ضغطٍ<br />

مُنخفضٍ، والصوتُ الغليظُ إلى صوتٍ رفيعٍ (خَجولٍ)<br />

كصَوت الناموسةِ، وتبدَّلَ املوقفُ العِصاميُّ ذو االجتاهِ<br />

الواحدِ إلى (أمِّ أربعةٍ وأربعنيَ) اتِّجاه، ودَبَّ في شريانِ<br />

ث واب تِه داءُ ال رُّع اشِ، وان قلَبتِ املُ عارض ةُ إل ى مُ ساي رةٍ،<br />

واخملُالفة إلى مُوالَفةٍ، وعباراتُ الشجبِ واإلنكارِ إلى<br />

قصائدِ التأييدِ واإلطراءِ ومنحِ الثقةِ...، ولكي يحفظَ<br />

ما تبقَّى مِن ماءِ وجْهِه-إنْ كان فيه ماءٌ- قد يعترضُ<br />

على استِحياءٍ (وهو يرجتِفُ)، لكنّه على الفورِ - وقبلَ<br />

وق وعِ ال كارث ةِ - يس تدرك ع لى اع تراضِ ه ب تسوي غاتٍ<br />

واه يةٍ: ال دّي ونُ مُ تراكِ مةٌ، وامل ساعَ داتُ ش حيحةٌ،<br />

واإلق ليمُ مُلته بٌ، ون قفُ ع لى مُ فترقِ طُ رقٍ، ووع ودُ<br />

ال دِّع مِ ج اري التح ميلِ، وال دخ لُ ال قوم يُّ ي تعرَّضُ<br />

ملُنخفَضاتٍ جويَّة مُتتاليةٍ، واملَصروفاتُ ضغطُها مرتفعٌ<br />

وغيرُ قابلةٍ للتنفيسِ، والعنيُ بصيرةٌ واليدُ قصيرةٌ...<br />

لكنّها تُصبِحُ فجأةً طويلةً وبعشرةٍ أصابعَ عند القبضِ<br />

واألخذِ، واألكلِ من الوالئمِ الزّفرةِ...، وهكذا يلتمِس<br />

األعذارَ مِن هُنا وهُناك، ويكرُّ ويفرُّ، ويكسرُ ويجبرُ،<br />

ويرفعُ رأسَه قليالً ثُمَّ يدسُّه في الترابِ، ويُقْدِم ويتراجعُ<br />

سَريعاً كمَنْ يقترِف ذَنْباً، وال تُعرَفُ له هُويَّةٌ.<br />

و رغ مَ ارت فاعِ األس عار، وان كماشِ ال رّوات بِ، وت آكُ لِ<br />

الدخلِ، وانتِفاخِ البطالة، وكبْتِ احلُرِّيَّاتِ، والضَّربِ<br />

على رأسِ اإلصالحِ مبِطرقةِ القاضي، وهَراوةِ السَّجَّانِ،<br />

وال طَّبطَبة ع لى قُ رودِ ال نِّفاقِ االج تماع يِّ، ومُ داعَ بةِ<br />

احملَ سوب يةِ املُتفش يةِ ف ي ال وظ ائ ف ال قيادي ةِ، ال ي تردَّدُ<br />

(احلَرباويُّونَ اإلمَّعِيونَ املُنفصِمونَ) أنْ يخرجَ الواحدَ<br />

منهُم بكلِّ جُرأةٍ وخِفَّةِ دَمٍ، وابتسامةٍ باردةٍ، في خِطابٍ<br />

مَهيبٍ ليُمطِرنا بكمياتٍ غزيرةٍ من القراراتِ املُسكِّنةِ<br />

آلالمِ نا: (س يِّدات ي س ادت ي).... ل قد س يطَرن ا ع لى<br />

األس عارِ ال فارَّةِ م ن وجْ ه ال عدال ةِ، وس لَّطنا ال عدَس اتِ<br />

املُكبِّرةَ على الطُّفيلياتِ العالِقة في املِيزانية، وأحضَرنا<br />

املُبيداتِ واملُنظِّفاتِ الالزمةِ جلعلِ الوضعِ املاليِّ أكثرَ<br />

نَصاعةً وبياضاً، واستأصَلنا سَرطان الفقرِ، وأوقفْنا نزيفَ<br />

الصفحة | 24 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

باب االقتصاد<br />

ال روات بِ، ول طَّفنا األج واءَ احل ارَّةَ ال ناجِ مةَ ع ن ارت فاعِ<br />

مؤشِّرِ البطالةِ في مِثل هذا الوقتِ من السَّنّةِ، وأنصَفنا<br />

الكفاءاتِ التي تورَّمَت أقدامُها وهي واقفةٌ على طابورِ<br />

االن تِظار لِ ترك بَ ق طارَ ال توظ يفِ، وف تَحنا األب وابَ<br />

املُ غلَّقةَ، ون زلْ نا أدراجَ نا مِ ن أب راجِ نا ل نعيشَ مُ شكلةَ<br />

الشارعِ، والتَّذمُّرِ من سُوءِ خَدماتِه، ووضَعنا سمَّاعتَنا<br />

(املَ عطوب ةَ) ع لى ق لبِه ل نقيسَ ع ددَ ت غيُّظاتِ ه<br />

وزفراتِه،وسرعةَ وتسارعَ شهيقِه وزفيرِه...، وبعد أنْ<br />

ينتهي سِيادتُه من خِطابه، يطئطئ امليكروفون -املَبلولُ<br />

م ن مح لولِ ال تَّفتفَةِ- رأسَ ه إج الالً وت عظيماً ل فَخام ةِ<br />

اخلِ طابِ، وضَ خامَ ةِ-اجل ذّابِ- أو ال كذَّابِ، وت نطفئُ<br />

األضواءُ، وحتُجَبُ الرؤيةُ، وتختفي الضَّوضاءُ، وتنقطِعُ<br />

شبكةُ االتصالِ، ويُصبِحُ (خطيبُ القومِ واللؤم) خارجَ<br />

التغطيةِ، لِتعودَ (سِتّ نفُّوس) إلى ما كانت عليه من<br />

اخلِ سَّةِ، وقِ لَّةِ املُ روءةِ، وف قدانِ ال شهام ةِ، وان عدامِ<br />

النَّاموسِ.<br />

املِيزانيةُ واأللوانُ (احلربائيةُ) املعكوسةُ:<br />

مِن السهلِ جِدّاً أنْ تنظُرَ إلى إنسانٍ من الناسِ في عُرضِ<br />

الطريقِ، فتتعرَّفَ مِن هيئتِه ولِباسِه وأدواتِه أنه تاجرٌ، أو<br />

وج يهٌ، أو ف الّحٌ، أو ط وب رج ي، أو م يكان يكيٌّ؛ ب ل إنَّ<br />

عقائدَ الناسِ وأفكارَهم تَظهَرُ من مالبسهِم وأزيائِهم،<br />

بينما الشخصيةُ (احلَرباويةُ واالنفِصاميةُ) فمِن الصَّعبِ<br />

أو املُس تحيلِ االس تداللُ ع لى ش خصيتِه املُ ضَّطرِب ة،<br />

ومَ شاعِ ره ال سقيمةِ، وعِ لَلِه وعُ قَدِه املَ رسُ ومَ ة ع لى<br />

صَفحاتِ قلبِه من مالبسِه وهيئتِه وأدواتِه املُصطنَعة؛ إذ<br />

يتلوَّنُ بِعِدِّةِ ألوانٍ، ويُبدِّلُ ثوبَه، ويَصرِفُ وجْهَه، ويُغيِّرُ<br />

كالمَه، ويُحوِّلُ بَوصَلَتَه بسرعةٍ ضَوئيةٍ خارِقَة، ويُجسِّدُ<br />

•<br />

دورَ ال بُطولِ ة ف ي مَس رح يةِ (اخلِ داعِ االق تِصاديِّ)<br />

ب اح تِراف يةٍ (أُوس كاريِّ ةٍ غ رب يِّةٍ غ ري بةٍ)؛ ف يتقَمَّص<br />

شخصيةَ الفارِسِ والبائِس، وينتحِلُ دَورَ البارِّ والضَّارِ،<br />

وميُثِّلُ االتِّجاهَنيِ املُتزمِّتَ واملُتفلِّتَ، ويُصوِّرُ لك املواقفَ<br />

ب تِقنيةٍ مُ لونَّ ةٍ ع ال يةِ اجلَ ودَةِ: فيُخ رِجُ ال صورةَ ب ال لونِ<br />

األصفرِ الباهتِ ليُفْصِحَ لك عن شُحِّ املَواردِ، وفَقرِ الدَّمِ<br />

الذي أصابَ املِيزانيةَ، ويُلَّوِّنُها باللونِ األحمرِ لإلعالنِ<br />

ع ن ح ال ةِ ال طِّوارئِ-ال طوارقِ- ال تي أص اب تْ دم اغَ<br />

امليزانيةِ بنزيفٍ حادٍّ ممِّا أدَّى إلى تكبُّدِها خسائرَ من<br />

العِيارِ الثقيلِ، ويَستخدِمُ اللونَ األبيضَ ليُعبِّرَ لك عن<br />

حُسنِ النيةِ، وسالمةِ الطَّويَّةِ في إدارةِ عَجلةِ املِيزانيةِ،<br />

ويستعمِلُ اللونَ الرَّماديَّ إلخفاءِ عَورةِ اإلخفاقاتِ، وأمّا<br />

ال لونُ األزرقُ ال سَّماويُّ فيُخْ رِجُ بِ طاق تَه ف ي وجْ ه<br />

أصحابِ العالقةِ ككمَّادَةٍ باردةٍ للتخفيفِ من حُمَّى<br />

االنفعاالتِ، ويُسجِّلُ على ظهرِ البطاقةِ حفنةً (ال تفكُّ<br />

الضِّيقَ) من التَّطمِيناتِ والوعودِ البرَّاقةِ، ورَشَّةٍ (ال تبلُّ<br />

الرِّيقَ) من النتائجِ اإليجابيةِ املُتوقَّعةِ، ويُدثِّرُها باللونِ<br />

األسودِ الوقورِ لِيُبرِزَ لكَ جِديَّتَه وحِديَّتَه وأملَْعِيَّته في<br />

املواقفِ الصَّعبَةِ، ويُزيِّنُها باللونِ األخضرِ لِيُغازِلَ اجلانبَ<br />

االجتماعيَّ للميزانيةِ.<br />

نVVVُبذَةٌ عVVVن بVVVعضِ خVVVَصائVVVصِ الVVVشخصيةِ احلVVVَربVVVائيةِ<br />

االنفِصاميةِ:<br />

يَس تطيعُ قَ بولَ أو ت قبيلَ أيِّ ش يءٍ م اديٍّ ميُ كِنُ أنْ<br />

يدخُلَ في جَيبِه أو حسابِه الذي تتوَّهَ في (مُثلَّثِه)<br />

اإلي راداتِ احمل ليةِ وال صعبةِ (األج نبيةِ)، ويُ رف ضُ<br />

الصفحة | 25 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

باب االقتصاد<br />

•<br />

•<br />

•<br />

بإصرارِ تلويثَ يدِه بالفكَّةِ (القِطَعِ الدِّرهميةِ)،<br />

ويتيمَّمُ بصَعِيدِها على أنْ تكونَ كاملَةَ الدَّسمِ.<br />

يَصطادُ فَرائِسَه بلِسانِه بعدَ شَحذِه وبَرمِه، وحتليتِه<br />

باإلكْسِسْواراتِ الكالميةِ املُمَغنَطَةِ بذاتِها واملُمَغْنِطَة<br />

لغَيرِها للوصولِ إلى ملذَّاتِه، وبعدَ فحصِ مُحرِّكِه<br />

والتأكُّدِ مِن قُدرتِه على إدارةِ عَجلَة اللسانِ بسُرعَةٍ<br />

مُذهِلَةٍ اللتِهامِ خَزنَةِ ضَحيَّتِه، والعودةِ إلى املوقعِ قبل<br />

أنْ يفيقَ من غَفوتِه املُغناطِيسيةِ.<br />

أبدانٌ (أجسامُ لِئامٍ وطُغامٍ) هائلةٌ ذاتُ هيبةٍ ووَقارٍ،<br />

وأزي اءٌ أن يقةٌ، وق لوبٌ ض ئيلةُ، وأرواحٌ خ اوي ةٌ،<br />

وموازينُ ومكاييلُ مُختلَّةٌ.<br />

مُنتَجٌ مُتطوِّرٌ، يتالءمُ مع ِ األوضاعِ املتغيِّرَة جميعها،<br />

وقد أثبتَ جناحَه في أسواقِ الفُسَّاقِ ومَن مَرَدَ على<br />

النِّفاقِ، ويتمُّ تصويرُه وتصديرُه، ومِن ثَمَّ استِيالدُه<br />

واس تيرادُه إلن عاشِ احل رك ةِ االق تصادي ةِ، وت عدي لِ<br />

املَيالنِ التجاريِّ الناشئِ عن انحرافِ الفِقْرَةِ الوُسطى<br />

مِن العَمودِ االقتِصاديِّ االصطياديِّ، واألهمُّ أنَّ هذا<br />

املُ نتَجَ ل يس ل ه ت اري خُ ص الحِ يةٍ، وم كتوبٌ ع ليه<br />

تاريخ اإلنتاجِ فقطْ.<br />

وختاماً أقولُ واهللُ املُوفِّقُ واملُلْهِمُ:<br />

✴<br />

آفةُ اإلصالحِ االقتِصاديِّ أنْ يكونَ إصالحاً مَسرحيّاً<br />

(كالميّاً).* آفةُ اإلصالحِ أن جنعلَ منه (بهلواناً)<br />

يعملُ للتأثيرِ باملظاهرِ املُزيَّفةِ واملَناظِر اخللَّابةِ، وال<br />

ي عملُ ل تشخيصِ ال داءِ، ووَصْ فِ ال دواءِ، وال رج اء<br />

اهللِ الشفاءَ.* آفةُ اإلصالحِ أنْ ننظُرَ إلى احلَرباويِّ<br />

املُنفَصِم- أخالقيّاً واقتصاديّاً- وهو يَسبَحُ في بحرٍ<br />

جلُِّ يٍّ مِ ن األك اذي بِ املُ لفَّقَةِ وامل واق فِ املُ تضارب ةِ<br />

والش راذمِ املُ ضارب ةِ، وال يَ عنِينا م نه إالّ اإلع جابُ<br />

ببَراعتِه في السِّباحةِ، ودُبلوماسيتِه في السياحةِ<br />

وسيطرته على إعالمِ الساحةِ.<br />

ال ميُكِنُ أنْ نذوقَ طعمَ اإلصالحِ ما دامتِ الرُّوحُ<br />

االقتصاديةُ مُنفَصِمَةً وهائِمةً في أجواءَ توحُّديةٍ<br />

مُكْفَهِ رَّةٍ ت صرعُ جِ سمَ أيِّ مِ يزان يةٍ ت تلبَّسُ ب ها،<br />

وجتعلُها تتخبَّطُ في مهاوي اإلعسارِ، وتتردّى في<br />

ظُلماتِ اإلفالسِ.<br />

إنّ إدراكَ اخلَللِ، وضبطَ األيدي العابثةِ باملُقدَّراتِ<br />

والثرواتِ، وإيقافَ الدحرَجةِ االقتِصاديةِ إلى قاعِ<br />

القرارِ، وحتريكَ اجلُمودِ مبلعَقِة اجلديدِ والتجديدِ،<br />

وغَرفَ املاءِ مبِغرَفةِ التغبير والتغيير.. جِدٌّ ال هَزْلَ<br />

ف يه، وال عَنيُ املَ طموس ةُ ال ت صلُحُ ل لنظرِ إل ى امل اءِ<br />

املُعكَّرِ وال إلى املاءِ العَذبِ الزُّاللِ الذي يقطرُ صفاءً<br />

ونقاءً.<br />

في احلساباتِ الدُّنيويةِ قد تشذُّ األرقامُ، وتغيبُ<br />

اإلف صَاح اتُ،وتُ وهِ مُ ال عِباراتُ؛ أمّ ا ف ي احل سابِ<br />

اإللهيِّ املُسجَّلِ واملَرقومِ.. ال تَضيعُ نُقطةٌ مِن رقْمٍ<br />

مُحِيتْ، وال كلمةٌ مِن سَطرٍ مُسِحَتْ، وال يَغيبُ<br />

حرفٌ، وال يُصرَفُ صَرْفٌ، وال يذهبُ هَدرٌ بغيرِ<br />

ح قٍّ،ق ال ج ل ج الل ه:{وال يَ عزُبُ ع ن ربِّ كَ مِ ن<br />

مِّ ثقالِ ذَرَّةٍ ف ي األرضِ وال ف ي ال سَّماءِ}، وق الَ اهللُ<br />

ت عال ى: ف مَن يَ عْمَلْ مِ ثْقَالَ ذَرَّةٍ خَ يْرًا يَ رَهُ* وَمَ ن<br />

يَعْمَلْ مِثْقَالَ ذَرَّةٍ شَرًّا يَرَهُ.<br />

(قُلْ هذهِ سبيلي أدعُوا إلى اهللِ على بَصيرةِ)<br />

واحلَمدُ هللِ ربِّ العاملَنيَ.<br />

✴<br />

✴<br />

✴<br />

الصفحة | 26 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

باب االقتصاد<br />

أصولُ الصُّ كوكِ بنيَ الحِمايةِ<br />

وضمانِ الطَّرفِ الثالثِ<br />

عُ قدت ف ي ال بنكِ امل رك زيِّ امل ال يزيِّ، ن دوةٌ دول يةٌ ح ولَ<br />

"الضماناتِ والرُّهونِ وتطبيقاتِهما في الصُّكوكِ" في كواالملبور<br />

مِن ۷ إلى ۸ أبريل ۲۰۱٥م، مِن تنظيمِ الهيئةِ اإلسالميةِ العاملَيةِ<br />

إلدارةِ السيولةِ، وأكادميِيةِ إسرا، والبنكِ املركزيِّ املاليزيِّ.<br />

عبدُ الحنَّانِ العِ يسى<br />

مُحامٍ وطالب دكتوراه<br />

الجامعةِ اإلسالميةِ العاملَ ية بماليزيا<br />

•<br />

•<br />

•<br />

سيتعرض الباحثُ ملسألةَ ضمانِ الطرفِ الثالثِ ألصولِ<br />

ال صكوكِ (امل ضارَب ةِ وامل شارك ةِ) وال تأم نيِ ال تكاف ليِّ<br />

كصورةٍ مِن صُورِ احلمايةِ.<br />

فالتوصياتُ التي صدَرت عن هذه الندوةِ تعرضُ جُملةً<br />

مِن التساؤالتِ:<br />

هل يوجد في الواقعِ شخصٌ ثالثٌ ذو ذِمَّةٍ ماليةٍ<br />

ح قيقيةٍ مس تقلَّةٍ، يُ قدِمُ ع لى ض مانٍ ل رأسِ م الِ<br />

املضارَبةِ لِرَبِّ املالِ، أو حِصَّةِ الشريكِ في شركةِ<br />

العقدِ، دونَ مُقابلٍ؟<br />

ال ضمانُ ف ي ح ال ة إذا ك ان املس تفيدُ وال ضام نُ<br />

يرجعانِ إلى مالكٍ واحدٍ!<br />

هل تُعتبَرُ احلمايةُ صورةً مِن صُورِ التحايلِ؟وهل<br />

يُعتبَرُ التأمنيُ التكافليُّ صورةً مِن صُورِ احلمايةِ<br />

املُفضيةِ إلى الضمانِ؟<br />

املطلبُ األوَّلُ: ضمانُ الطرفِ الثالثِ<br />

تناولَتْ قراراتُ مجمعِ الفقهِ اإلسالميِّ الدوليِّ واملعاييرُ<br />

الشرعيةُ لهيئةِ احملاسبةِ واملراجعةِ هذا املوضوعَ، وجاءَ<br />

في توصياتِ هذه الندْوةِ:<br />

أنVّه مVِن صVُورِ الVضمانِ الVتي نVُوصVي املVؤسVساتِ املVالVيةِ<br />

اإلسVVVVVالمVVVVVيةِ االسVVVVVتفادةَ مVVVVVنها فVVVVVي مVVVVVجالِ إصVVVVVدارِ<br />

الصكوكِ:<br />

ضVمانُ الVطرفِ الVثالVثِ: ألصولِ (رأسِ املالِ) الصكوكِ<br />

(املضاربَة واملشاركةِ)؛ وذلك بالضوابطِ التي وردَت<br />

ف ي ق رارِ مج معِ ال فقهِ اإلس الم يِّ وامل عاي يرِ الش رع يةِ.<br />

واألصلُ انفصالُ الشخصيةِ االعتباريةِ، واستقاللُ الذِّمَّةِ<br />

امل ال يةِ ل لضَّام نِ ع ن إدارةِ ال صكوكِ ف ي ح الِ ض مانِ<br />

أص ولِ ال صكوكِ. أمّ ا إذا ك ان املس تفيدُ وال ضام نُ<br />

يرجعانِ إلى مالكٍ واحدٍ فيحتاجُ إلى مزيدٍ مِن البحثِ.<br />

صVُورُ الVضمانِ املVَمنوعVةِ شVَرعVاً:التأكيدُ على القراراتِ<br />

اجملَ معيةِ ب خصوصِ حت رميِ األج رِ ع لى ال ضمانِ. ف رأيُ<br />

م ال يزي ا م ازال ق ائ ماً ف ي اجلَ وازِ.وك ذل ك ن صَّ امل عيارُ<br />

الشرعيُّ رقم/٥/ ((الضمانات)): على أنّه اليجوزُ<br />

اشتراطُ الكفالةِ أو الرهنِ في عقودِ األمانةِ؛ وبخاصّة<br />

ع قودِ امل شارك ةِ وامل ضارب ةِ؛ ح يث ال ي جوزُ اش تراطُ<br />

الضمانِ على املضاربِ، أو الوكيلِ باالستثمارِ، أو أحدِ<br />

الصفحة | 27 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

باب االقتصاد<br />

الش رك اءِ؛ س واءٌ أك ان ال ضمانُ ل ألص لِ أو ل لرب حِ- ال<br />

يَ جوزُ أخ ذُ األج رِ ع لى ال كفال ةِ- يَ جوزُ تعهُّ دُ طVVرفٍ<br />

ثVVالVVثٍ غيرِ املضاربِ، أو وكيلِ االستثمارِ، وغيرِ أحد<br />

الشركاءِ بالتبرُّعِ للتعويضِ عن اخلسارةِ دونَ ربطٍ بني<br />

ه ذا التعهُّ دِ وب نيَ ع قدِ ال تموي لِ ب امل ضارب ةِ أو ع قدِ<br />

الوكالةِ باالستثمارِ.<br />

ليس هناكَ ما ميَنَعُ شرعاً مِن النَّصِّ في نشرةِ اإلصدارِ أو<br />

صكوكِ املقارَضةِ على وعدِ طVرفٍ ثVالVثٍ مُنفصلٍ في<br />

شخصيتِه وذمَّتِه املاليةِ عن طرفي العقدِ، بالتبرُّعِ بال<br />

مقابلٍ مببلغٍ مخصَّصٍ جلَبرِ اخلسرانِ في مشروعٍ مُعيَّنٍ،<br />

على أن يكونَ التزاماً مُستقِّالً عن عقدِ املضاربةِ؛ مبعنى<br />

أنّ قيامَه بالوفاءِ بالتزامِه ليس شرطاً في نفاذِ العقدِ<br />

وترتُّبِ أحكامِه عليه بنيَ أطرافِه، ومِن ثَمّ فليسَ حلَملَةِ<br />

الصكوكِ أو عاملِ املضاربَة، الدفعُ ببُطالنِ املضاربةِ، أو<br />

االمتناعِ عن الوفاءِ بالتزاماتِهم بها؛ بسببِ عدمِ قيامِ<br />

املُتبرِّعِ بالوفاءِ مبا تبرَّعَ به، بِحُجَّةِ أنّ هذا االلتزامَ كان<br />

.<br />

محلَّ اعتبارٍ في العقد1ِ<br />

ه ذه ه ي أح كامُ ض مانِ ال طرفِ ال ثال ثِ ال ورادةِ ف ي<br />

الصكوكِ، وسيتناول الباحثُ أشكالَ الطرفِ الثالثِ<br />

الذي ميُكِن أنْ يضمنَ أصولَ الصكوكِ؛ فالصكوكُ إمّا<br />

أنْ تُ صدِرَه ا امل ؤس ساتُ اخل اصَّ ةُ (م صارفُ-<br />

م ؤس ساتٌ)أو امل ؤس ساتُ ال عامَّ ةُ (ال دول ةُ) وت سمَّى<br />

الصكوكَ السِّياديَّةَ.<br />

الVVفرعُ األوَّلُ: الVVصكوكُ الVVتي تVVُصدِرُهVVا املVVؤسVVساتُ<br />

اخلاصَّةُ<br />

الطرفُ الثالثُ الذي سيضمنُ األصولَ(رأسَ املالِ) هو<br />

م ؤسَّ سةٌ خ اصَّ ةٌ؛ ح يث س يستعرضُ ال باح ثُ ع دَّةَ<br />

أش كالٍ م ن الش رك اتِ ال تي ي عرضُ أن ت كونَ ال طرفَ<br />

الثالثَ؛ حيث أنّ الشرطَ لكي تصلحَ هذه الشركاتُ<br />

أن تكونَ الطرفَ الثالثَ الضامنَ، هو متَتُّعُها بعُنصُري<br />

االستقاللِ اإلداريِّ واملاليِّ، وسيبحثُ في ماهِيَّةِ هذه<br />

الشركاتِ ملعرفةِ مدى حتقُّقِ هذانِ العُنصرانِ.<br />

أ-الشVVVVVVVVVVVVركVVVVVVVVVVVVةُ الVVVVVVVVVVVVقابVVVVVVVVVVVVضةُ: Holding)<br />

:(Company هي شركةُ متَتلِكُ أو تُديرُ جُزئياً أو<br />

كُ لَّياً، ش رك ةً أو ش رك اتٍ أُخ رى، ووف قَ املVVVوسVVVوعVVVةِ<br />

الVVبريVVطانVVية:ه ي الش رك ةُ ال تي مت لكُ مِ ن األس هم م ا<br />

يكفي للتصويتِ، في واحدةٍ أو أكثرَ مِن الشركاتِ<br />

. أو هي<br />

األُخرى، بغَرضِ السيطرةِ على تلكَ الشركات2ِ<br />

الشركةُ التي متلكُ أسهُماً أو حِصَصاً في رأسمالِ شركةٍ<br />

أو شركاتٍ أُخرى مستقلَّةٍ عنها، بنسبةٍ متُكِّنُها قانوناً<br />

.<br />

مِن السيطرةِ على إدارتِها، ورسمِ خطَطِها العامَّة3ِ<br />

جنَِ دُ مِ ن خ اللِ ه ذه ال تعاري فِ: أنّ الش رك ةَ ال قاب ضةَ<br />

متَتلِكُ عادةً أغلبيةَ األسهُم في الشركةِ التابعةِ، لكنْ قد<br />

تكونُ املشاركةُ ليستْ باألغلبيةِ في مِلكيةِ األسهُمِ،<br />

لكنَّ توزُّعَ(تبعثُرَ) األسهُم كافٍ لتمتُّعِ هذه الشركةِ<br />

القابضةِ بالسيطرةِ.<br />

1 قراارر مجلس مجمع االفقهھ االإسلامي االدوولي االمنعقد في ددووررةة مؤتمرهه االراابع بجدةة 1988مم٬، ررقم: (3/4) 30 بشأنن سندااتت االمقاررضة ووسندااتت<br />

االاستثمارر.<br />

2 من وويیكيیبيیديیا٬، االموسوعة االحرةة٬، شوهھھھد بتارريیخ 2015-5-25<br />

3 قراارر مجمع االفقهھ االإسلامي االدوولي ررقم (4/14) 130 بشأنن االشركاتت االحديیثة: االشركاتت االقابضة ووغيیرهھھھا ووأأحكامهھا االشرعيیة االمنعقد في ددووررتهھ<br />

االراابعة عشرةة بالدووحة (ددوولة قطر) 2003مم.<br />

الصفحة | 28 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

باب االقتصاد<br />

وت تحقَّقُ س يطرةُ الش رك ةِ ال قاب ضةِ ع لى الش رك اتِ<br />

التابعة؛ مِن خاللِ متَلُّكِها أغلبيةَ األسهُمِ في رأسمالِ<br />

الش رك اتِ ال تاب عةِ؛ح يث ت نصُّ ب عضُ ال قوان نيِ ع لى<br />

وجوبِ أن تتملَّكَ الشركةُ القابضةُ بنسبةِ ٥۱٪ على<br />

األق لِّ ف ي رأس مالِ الش رك ةِ ال تاب عةِ، ك ما جتُ يزُ ب عضُ<br />

ال قوان نيِ ب أن ت تحقَّقَ س يطرةُ الش رك ةِ ال قاب ضةِ ع لى<br />

الشركةِ التابعةِ عن طريقِ االِتِّفاقِ مع باقي املُساهِمنيَ؛<br />

فتتمتَّعَ مبَِوجبِه بالسيطرةِ على اإلدارةِ، أيَّاً كانتْ نسبةُ<br />

األس هُمِ ال تي مت تلِكُها الش رك ةُ ال قاب ضةُ ف ي رأس مال<br />

الش رك ةِ ال تاب عةِ. مVVVثالٌ عVVVلى الشVVVركVVVاتِ الVVVقابVVVضةِ<br />

(مج موع ةُ إل ج ي) ك وري ةَ اجل نوب يةِ، وق د تُس يطرُ<br />

الشركةُ القابضةِ في دولةٍ ما على شركاتٍ تابعةٍ في دُولٍ<br />

أُخ رى، وي ترتَّ بُ ع لى ذل ك ق يامُ م ا يُ سمَّى الش رك ةَ<br />

متعدِّدةَ اجلنسيات.<br />

وتVVعرَّف الشVVركVVةُ مVVتعدِّدةُ اجلنسVVياتِ ب أن ها: ش رك ةٌ<br />

تتكوَّنُ مِن مجموعةٍ مِن الشركاتِ الفرعيةِ، لها مركزٌ<br />

أص ليٌّ ي قعُ ف ي إح دى ال دولِ، ب ينما ت قعُ الش رك اتُ<br />

التابعةُ له في دُولٍ أُخرى مُختلِفةٍ، ويرتبطُ املركزُ مع<br />

الش رك اتِ ال فرع يةِ مِ ن خ اللِ اس ترات يجيةٍ اق تصادي ةٍ<br />

م تكام لِةٍ؛ ته دفُ إل ى حت قيقِ أه دافٍ اس تثماري ةٍ<br />

. وي ؤدِّي ه ذا إل ى ق يامِ الش رك ةِ امل تعدِّدةِ<br />

مُ عيَّنة1ٍ<br />

اجلنسياتِ؛ حيث متُارِسُ الشركةُ القابضةُ نشاطَها في<br />

دولةٍ مُعيَّنةٍ، وتُهيمِنُ على شركاتٍ متُارِسُ نشاطَها في<br />

دُولٍ أُخرى، فتتمتَّعَ كُلُّ واحدةٍ مِن الشركاتِ بجنسيةٍ<br />

مختلِفةٍ.<br />

الشVركVةُ األُمُّ Company) (Parent الشركةُ<br />

ال تي متَ تلِكُ أو ت تحكَّمُ بش رك ةٍ أو مج موع ةِ ش رك اتٍ<br />

أُخرى، والتي تُعرَفُ باسمِ الشركاتِ التابعةِ؛ فالشركةُ<br />

األُمُّ تقومُ بتوجيهِ املمارَساتِ التجاريةِ للشركةِ التابعةِ؛<br />

ألنّها تُسيطِرُ على التصويتِ فيها. مثالٌ عن الشركةِ<br />

األمِّ:(شركةُ إي أي دي إس (EADS (شركةُ الفضاءِ<br />

والدفاعِ اجلَويِّ األوروبيةُ؛ وهي شركةٌ أمٌّ تتبعَ لها شركةُ<br />

.(Airbus<br />

تVVVكتُّلُ الشVVVركVVVاتِ :(Conglomerate) ه و<br />

ان دم اجُ ش ركَ تنيِ أو أك ثرَ ال ص لةَ ل نشاطِ إح داهُ ما<br />

باألُخرى. وهو مُصطلَحٌ مُشابِهٌ للشركةِ القابضةِ، لكن<br />

في الVتكتُّلِ الشركةِ تتكوَّنُ مِن شركاتٍ ذاتِ صناعاتٍ<br />

مختلِفةٍ.وبشكلٍ عامٍّ يتألَّفُ تكتُّلُ الشركاتِ عادةً مِن<br />

ش رك ةٍ أُم وش رك اتٍ أُخ رى ت اب عةٍ ل ها، م ثالُ: ش رك ةِ<br />

جنرال الكتريك لَدَيها تكتُّلٌ لألنشطةِ في مجاالتٍ<br />

مختلفةٍ وغيرِ ذاتِ صلةٍ. فهي عبارةٌ عن تكتُّلٍ ضخمٍ<br />

وشركاتُها موجودةٌ في العديدِ مِن اجملاالتِ؛ كالتمويلِ،<br />

والبناءِ، واألجهزةِ االلكترونيةِ والكهربائيةِ.<br />

إنّ أشكالَ الشركاتِ كافَّةً التي متََّ استعراضُها، تلتزمُ<br />

بوجودِ شركةٍ رئيسةٍ ومجموعةٍ مِن الشركاتِ التابعةِ<br />

لها، وهي شركاتٌ متُارِسُ نشاطاً جتِارياً مُعيَّناً، كما أنَّ<br />

كُالً منها يتمتَّعُ بشخصيةٍ قانونيةٍ مستقلَةٍ؛ إالّ أنّ هذه<br />

اجمل موع ةَ مِ ن الش رك اتِ ت رت بطُ م ع الش رك ةِ ال رئ يسةِ<br />

بروابطَ قانونيةٍ واقتصاديةٍ؛ بحيثُ تبدو وكأنّها شركةٌ<br />

واحدةٌ، فهذه الشركاتُ وإنْ كانت مُستقلَّةً قانوناً، إالّ<br />

1 االمصدرر االسابق.<br />

الصفحة | 29 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

باب االقتصاد<br />

أنّها تَخضَعُ مِن الناحيةِ االقتصاديةِ لسيطرةٍ مُباشرةٍ أو<br />

شِ بْهِ م باش رةٍ، متُ ارِسُ ها الش رك ةُ ال رئ يسةُ ال تي حتُ دِّدُ<br />

لش رك اتِ ها ال تاب عةِ م نهجيةَ ال عملِ والس ياس ةِ امل ال يةِ<br />

العامَّةِ.<br />

إنَّ االس تقاللَ ال قان ون يَّ (ال شخصيةَ االع تباري ةَ<br />

املستقلَّةَ) والذمَّةَ املاليةَ املستقلَّةَ للضامنِ التي أوصَتْ<br />

بها الندوةُ هي مُتحقِّقةٌ في هذه الشركاتِ فيما بينَها،<br />

أو بينَها وبنيَ الشركةِ الرئيسةِ، فهل يجوزُ أن تُصدِرَ<br />

شركةَ (أ) صكوكَ مضاربةٍ، وتكفُلُ شركةُ (ب) رأسَ<br />

املالِ (األصولَ)؛ حيث أنَّهُما تابعتانِ لشركةٍ رئيسةٍ<br />

واحدةٍ؛ سواءٌ كانتْ قابضةً أو متعدِّدةَ اجلنسياتِ، أو<br />

الشركةَ األُمَّ أو تكتُّلَ شركاتٍ، عِلماً أنّ شرطَ انفصالِ<br />

الشخصيةِ االعتباريةِ واستقاللِ الذمَّةِ املاليةِ للضامنِ<br />

عن إدارةِ الصكوكِ مُتوفِّرٌ.<br />

إنّنا مِن خاللِ البحثِ جندُ أنّ هذه االستقالليةَ الظاهرةَ<br />

ه ي اس تقالل يةٌ وه ميةٌ غ يرُ ح قيقيةٍ؛ ف في ال واق عِ أنّ<br />

عالقةَ الشركاتِ التابعةِ فيما بينَها مِن جهةٍ وفيما بينَها<br />

وبنيَ الشركةِ الرئيسةِ، هي عالقةٌ تبعيةٌ إداريةٌ وماليةٌ،<br />

واملسؤوليةُ التي تربطُها هي مسؤوليةُ التابعِ واملتبوعِ،<br />

رغمَ احتفاظِ الشركةِ التابعةِ بشخصيةٍ معنويةٍ مستقلةٍ<br />

ب كلِّ م ا ي ترتَّ بُ ع لى ذل كَ مِ ن آث ار، ول ها أه ليةُ أداءٍ<br />

كاملةٌ الكتسابِ احلقوقِ وحتمُّلِ االلتزاماتِ. كما ميُكِنُ<br />

أن تكونَ لها جنسيةٌ خاصّةٌ بها قد تختلِفُ عن جنسيةِ<br />

الشركةِ الرئيسةِ.<br />

فهذه العالقةُ تُخوِّلُ الشركةَ الرئيسةَ حقَّ التدخُّلِ في<br />

ال قراراتِ امل ال يةِ ال صادرةِ ع ن الش رك ةِ ال تاب عةِ؛ ح يث<br />

تستطيعُ أن تنقلَ األرباحَ التي حتُقِّقُها إحدى الشركاتِ<br />

التابعةِ إلى شركةٍ تابعةٍ أُخرى، أو أن تستخدِمَ بعضَ<br />

األص ولِ امل ال يةِ امل ملوك ةِ إلح دى ت لك الش رك اتِ؛<br />

لتمويلِ نشاطِ شركةٍ تابعةٍ أُخرى؛ ولهذا فإنَّ فكرةَ<br />

اس تقالل يةِ الش رك ةِ ال رئ يسةِ ال تس تبعدُ م سؤول يتَها<br />

الكليةَ عن دُيونِ الشركاتِ التابعةِ.<br />

إنّ أهمَّ ما ميُيِّزُ الشركةَ القابضةَ والشركةَ األمَّ وتكتُّلَ<br />

الشركاتِ واملتعدِّدةَ اجلنسياتِ - باعتبارِها مجموعةَ<br />

ش رك اتٍ- ه ي م رك زي ةُ الس يطرةِ ال تي تَ خضعُ ل ها<br />

الشركاتُ التابعةُ املوجودةُ في أنحاءِ العالَم؛ فمركزيةُ<br />

السيطرةِ بني الشركاتِ التابعةِ والشركةِ األُمِّ أشبَهُ ما<br />

تكونُ بعالقةِ أطرافِ اجلسدِ الواحدِ، وهي مستقلِّةٌ من<br />

ح يث ال ظاه رُ، ل كنْ م تراب طةٌ م ن ح يث ال باط نُ، أو<br />

ك أج زاءِ آل ةٍ واح دةٍ؛ ف مرك زي ةُ الس يطرةِ ال تي متُ ارِسُ ها<br />

الش رك ةُ ال رئ يسةُ ع لى الش رك اتِ ال تاب عةِ، جت علُ م ن<br />

استقالليةِ الشركةِ، أو الشركاتِ التابعةِ مُجرَّدَ شِعارٍ ال<br />

قيمةَ له من الناحيةِ العمليةِ؛ فالشركاتُ الرئيسةُ ال<br />

تكترثُ لهذا االستقاللِ في تعامُلِها، والقضاءُ مُدرِكٌ<br />

ه ذه احل قيقةَ ال باط نيةَ ل لعالق ةِ ال تي ت رب طُ ه ذه<br />

الش رك اتِ؛ ف ال قضاءُ ال فرنس يُّ أق رَّ مب سؤول يةِ الش رك ةِ<br />

القابضةِ عن ديونِ الشركاتِ التابعةِ ملركزيةِ اإلدارةِ،<br />

ول عالق ةِ ال تاب عِ وامل تبوعِ ال تي حتَ كُم ال عالق ةَ ب ينها،<br />

وكذلكَ فإنّ الفِقهَ الوضعيَّ مُتَّفِقٌ على حقِّ احملكمةِ، في<br />

ح ال ةِ حت قُّقِ دي ونٍ ع لى إح دى الش رك اتِ ال تاب عةِ، أن<br />

تتَّخِ ذَ إج راءاتٍ ج ماع يةً ض دَ مج موع ةِ الش رك اتِ<br />

امل كوِّن ةِ للش رك ةِ ال قاب ضةِ؛ ع لى اع تبارِ أنّ ها وح دةٌ<br />

الصفحة | 30 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

باب االقتصاد<br />

اق تصادي ةٌ واح دةٌ، رغ مَ أنّ كُ الًّ م نهُما تُ عَدُّ ش رك ةً<br />

.<br />

مستقلَّة1ً<br />

يتبيَّنُ ممِّا سبقَ: أنّ الفرقَ بنيَ مفهومَي الشركةِ القابضةِ<br />

والشركةِ األُمِّ وتكتلِ الشركاتِ*، هو في نوعِ النشاطِ<br />

الذي تقومُ به الشركةُ الرئيسةُ والشركاتُ التابعةُ لها،<br />

ل كنَّ األم رَ املش تركَ ه و م رك زي ةُ س لطةِ اتِّ خاذِ ال قرارِ<br />

اإلداريِّ واملاليِّ، وعالقةِ التابعِ واملتبوعِ التي تربطُ بينَها<br />

وب نيَ الش رك اتِ ال تاب عةِ ل ها، رغ مَ وج ودِ ال شخصيةِ<br />

االعتباريةِ املستقلةِ لكلٍّ منها، لكنْ في الواقعِ هناكَ<br />

ذمَّ ةٌ م ال يةٌ ع امَّ ةٌ واح دةٌ ل تلكَ الش رك اتِ وللش رك اتِ<br />

ال تاب عةِ ل ها؛ ف وف قاً لِ ذل كَ ف رضَ املش رِّعُ ف ي ق ان ونِ<br />

الشركاتِ األُردُنيِّ على الشركةِ القابضةِ أن تُعِدَّ في<br />

نهايةِ كلِّ سَنةٍ ماليةٍ ميزانيةً مُجمَّعةً، وبياناتِ األرباحِ<br />

واخلسائرِ، والتدفُّقاتِ النقديةِ لها وجلميعِ الشركاتِ<br />

ال تاب عةِ ل ها، وأن ت عرِضَ ها ع لى اله يئةِ ال عامَّ ةِ م ع<br />

اإلي ضاح اتِ وال بيان اتِ امل تعلِّقةِ ب ها وفْ قاً ملِ ا ت تطلَّبُه<br />

.<br />

معاييرُ وأصولُ احملاسبةِ والتدقيقِ الدوليةِ املعتمدَة2ِ<br />

فيَجِبُ على أيِّ شركةٍ قابضةٍ أن تقومَ بإعدادِ بياناتٍ<br />

ماليةٍ موحَّدةٍ، ويجبُ على الشركةِ التي تقومُ بنشرِ<br />

ب يان اتٍ م ال يةٍ م وحَّ دةٍ، أن تُ ضّمِنَ ت لك ال بيان ات<br />

ت وح يداً للش رك اتِ ال تاب عةِ ك افَّ ةً مح ليةً ك ان ت أو<br />

أج نبيةً؛ ح يث ي تمُّ دم جُ ال بيان اتِ امل ال يةِ للش رك ةِ<br />

القابضةِ وللشركاتِ التابعةِ، عن طريقِ جتميعِ بُنودِها<br />

املتشابِهةِ من (املوجوداتِ، اخلُصومِ، حقوقِ امللكيةِ،<br />

اإليراداتِ، املصروفاتِ)، وحتّى تعكسَ تلك البياناتِ<br />

. فال يَجوزُ<br />

املاليةِ للمجموعةِ باعتبارِها شركةً واحدة3ً<br />

الضمانُ بنيَ مؤسساتِ الشركةِ القابضةِ إلمكانِ ترحيلِ<br />

اخلسائرِ بينَها بقرارٍ من مجلسِ اإلدارةِ.<br />

ويظه رُ ممِّ ا ت قدَّمَ: أنَ ف ي ه ذه الش رك اتِ ت ذوبُ<br />

ال شخصيةُ امل عنوي ةُ للش رك ةِ ال تاب عةِ، وتنصهِ رُ داخ لَ<br />

الشخصيةِ املعنويةِ للشركةِ الرئيسةِ؛ فلمْ تَعُدْ للشركةِ<br />

ال تاب عةِ إرادةٌ مس تقلةٌ ع ن إرادةِ الش رك ةِ ال رئ يسةِ، ممِّ ا<br />

ي ؤدِّي إل ى فُ قدانِ الش رك ةِ ال تاب عةِ اس تقاللَ ها امل ال يَّ<br />

واإلداريَّ، وهذا ما يُسوِّغُ مسؤوليةَ الشركةِ الرئيسةِ عن<br />

ديونِ الشركاتِ التابعةِ.<br />

وهذا االجتّاهُ هو ما سارتْ عليه محكمةُ العدالةِ التابعةِ<br />

للسوقِ األوروبيةِ املشتركةِ، مُستنِدَةً في ذلكَ على نصِّ<br />

املادتَنيِ/۸٥، ۸٦/ من معاهدةِ روما املنْشِئةِ للسوقِ<br />

األوروبيةِ املشتركةِ، واللتَنيِ تَفرِضانِ مسؤوليةَ الشركةِ<br />

الرئيسةِ عن أعمالِ شركاتِها التابعةِ على أساسِ مركزيةِ<br />

السيطرةِ، وهذا ما استقرَّ عليه الفِقهُ الدّوليُّ كذلكَ.<br />

إنّ املسؤوليةَ املدنيةَ (العَقديةَ، التقصيريةَ) للشركةِ<br />

الرئيسةِ عن أعمالِ شركاتِها التابعةِ، أساسُها رابطةُ<br />

التبعيةِ؛ وبالتالي فإنّ املتبوعَ مسؤولٌ عن أعمالِ التابعِ،<br />

ومُلزَمٌ بالتعويضِ؛ حيث ميُكِنُ أن تُقامَ على الشركةِ<br />

الرئيسةِ عِدَّةُ دعاوى منها: دعوى تكملةِ ديونِ الشركةِ<br />

ال تاب عةِ ال تي تُس يطِرُ ع ليها الش رك ةُ ال رئ يسةُ، إذا ل م<br />

تكفِ أصولَ الشركةِ التابعةِ لسِدادِ ديونِها. وكذلك<br />

1 شريیف محمد غنامم٬، مدىى مسؤووليیة االشركة االأمم عن دديیونن شركتهھا االوليیدةة االمصريیة٬، بحث منشورر في مجلة االحقوقق) مجلس االنشر االعلمي<br />

(االصاددرر عن جامعة االكويیت٬، االعددد االأوولل٬، االسنة االسابعة وواالعشروونن٬، ماررسس 2003 مم٬، صص 353.<br />

2 االماددةة 204 -208من قانونن االشركاتت االأررددني ررقم 27 لسنة 1997 ووتعديیلاتهھ.<br />

3 االمعيیارر االمحاسبي االدوولي االسابع وواالعشروونن االبيیاناتت االماليیة االموحدةة وواالمحاسبة عن االاستثماررااتت في شركاتتٍ تابعةٍ<br />

الصفحة | 31 www.giem.info

العدد ٤٠ أيلول/ سبتمبر ٢٠١٥<br />

باب االقتصاد<br />

دعوى إدخالِ الشركةِ الرئيسةِ في دعوى إفالسِ الشركةِ<br />

التابعةِ؛ حيث تدخلُ أموالهُما جميعاً في التفليسةِ،<br />

وميُ كِنُ ل دائ ني الش رك ةِ ال تاب عةِ ال تنفيذُ ع ليهِما م عاً،<br />

وهذا مانصَّ عليه قانونُ الشركاتِ األُردُنيُّ بوضوحٍ في<br />

املادة/۲۰۸/؛ حيث أظهرَ الوحدةَ املاليةَ بني الشركةِ<br />

ال قاب ضةِ والش رك اتِ ال تاب عةِ ل ها، وب ال تال ي ف إنَّ دائ نَ<br />