Estate planning

V47YT

V47YT

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

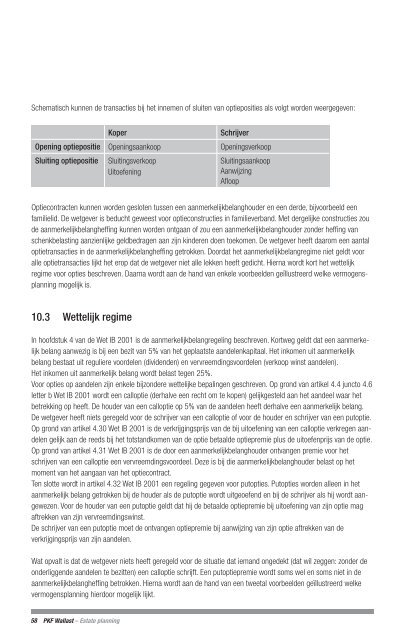

Schematisch kunnen de transacties bij het innemen of sluiten van optieposities als volgt worden weergegeven:<br />

Koper<br />

Schrijver<br />

Opening optiepositie Openingsaankoop Openingsverkoop<br />

Sluiting optiepositie<br />

Sluitingsverkoop<br />

Uitoefening<br />

Sluitingsaankoop<br />

Aanwijzing<br />

Afloop<br />

Optiecontracten kunnen worden gesloten tussen een aanmerkelijkbelanghouder en een derde, bijvoorbeeld een<br />

familielid. De wetgever is beducht geweest voor optieconstructies in familieverband. Met dergelijke constructies zou<br />

de aanmerkelijkbelangheffing kunnen worden ontgaan of zou een aanmerkelijkbelanghouder zonder heffing van<br />

schenkbelasting aanzienlijke geldbedragen aan zijn kinderen doen toekomen. De wetgever heeft daarom een aantal<br />

optietransacties in de aanmerkelijkbelangheffing getrokken. Doordat het aanmerkelijkbelangregime niet geldt voor<br />

alle optietransacties lijkt het erop dat de wetgever niet alle lekken heeft gedicht. Hierna wordt kort het wettelijk<br />

regime voor opties beschreven. Daarna wordt aan de hand van enkele voorbeelden geïllustreerd welke vermogens<strong>planning</strong><br />

mogelijk is.<br />

10.3 Wettelijk regime<br />

In hoofdstuk 4 van de Wet IB 2001 is de aanmerkelijkbelangregeling beschreven. Kortweg geldt dat een aanmerkelijk<br />

belang aanwezig is bij een bezit van 5% van het geplaatste aandelenkapitaal. Het inkomen uit aan merkelijk<br />

belang bestaat uit reguliere voordelen (dividenden) en vervreemdingsvoordelen (verkoop winst aandelen).<br />

Het inkomen uit aanmerkelijk belang wordt belast tegen 25%.<br />

Voor opties op aandelen zijn enkele bijzondere wettelijke bepalingen geschreven. Op grond van artikel 4.4 juncto 4.6<br />

letter b Wet IB 2001 wordt een calloptie (derhalve een recht om te kopen) gelijkgesteld aan het aandeel waar het<br />

betrekking op heeft. De houder van een calloptie op 5% van de aandelen heeft derhalve een aanmerkelijk belang.<br />

De wetgever heeft niets geregeld voor de schrijver van een calloptie of voor de houder en schrijver van een putoptie.<br />

Op grond van artikel 4.30 Wet IB 2001 is de verkrijgingsprijs van de bij uitoefening van een calloptie verkregen aandelen<br />

gelijk aan de reeds bij het totstandkomen van de optie betaalde optiepremie plus de uitoefenprijs van de optie.<br />

Op grond van artikel 4.31 Wet IB 2001 is de door een aanmerkelijkbelanghouder ontvangen premie voor het<br />

schrijven van een calloptie een vervreemdingsvoordeel. Deze is bij die aanmerkelijkbelanghouder belast op het<br />

moment van het aangaan van het optiecontract.<br />

Ten slotte wordt in artikel 4.32 Wet IB 2001 een regeling gegeven voor putopties. Putopties worden alleen in het<br />

aanmerkelijk belang getrokken bij de houder als de putoptie wordt uitgeoefend en bij de schrijver als hij wordt aangewezen.<br />

Voor de houder van een putoptie geldt dat hij de betaalde optiepremie bij uitoefening van zijn optie mag<br />

aftrekken van zijn vervreemdingswinst.<br />

De schrijver van een putoptie moet de ontvangen optiepremie bij aanwijzing van zijn optie aftrekken van de<br />

verkrijgingsprijs van zijn aandelen.<br />

Wat opvalt is dat de wetgever niets heeft geregeld voor de situatie dat iemand ongedekt (dat wil zeggen: zonder de<br />

onderliggende aandelen te bezitten) een calloptie schrijft. Een putoptiepremie wordt soms wel en soms niet in de<br />

aanmerkelijkbelangheffing betrokken. Hierna wordt aan de hand van een tweetal voorbeelden geïllustreerd welke<br />

vermogens<strong>planning</strong> hierdoor mogelijk lijkt.<br />

58<br />

PKF Wallast – <strong>Estate</strong> <strong>planning</strong>