11Caso Parctico Secc 18 -1.pdf - CCPP

11Caso Parctico Secc 18 -1.pdf - CCPP

11Caso Parctico Secc 18 -1.pdf - CCPP

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

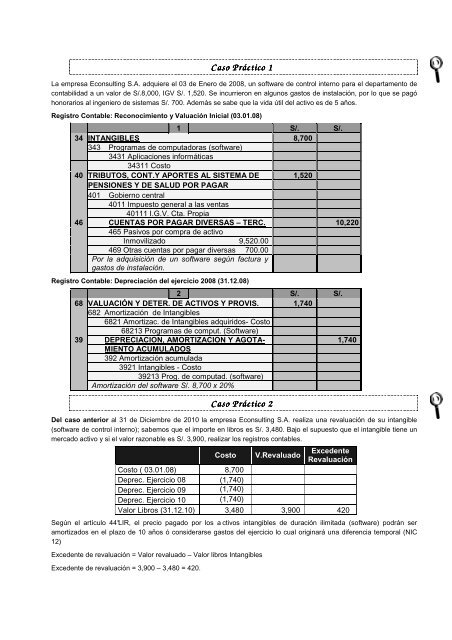

C C aso aso P P ráctico ráctico 1<br />

1<br />

La empresa Econsulting S.A. adquiere el 03 de Enero de 2008, un software de control interno para el departamento de<br />

contabilidad a un valor de S/.8,000, IGV S/. 1,520. Se incurrieron en algunos gastos de instalación, por lo que se pagó<br />

honorarios al ingeniero de sistemas S/. 700. Además se sabe que la vida útil del activo es de 5 años.<br />

Registro Contable: Reconocimiento y Valuación Inicial (03.01.08)<br />

1 S/. S/.<br />

34 INTANGIBLES 8,700<br />

343 Programas de computadoras (software)<br />

3431 Aplicaciones informáticas<br />

34311 Costo<br />

40 TRIBUTOS, CONT.Y APORTES AL SISTEMA DE 1,520<br />

PENSIONES Y DE SALUD POR PAGAR<br />

401 Gobierno central<br />

4011 Impuesto general a las ventas<br />

40111 I.G.V. Cta. Propia<br />

46 CUENTAS POR PAGAR DIVERSAS – TERC. 10,220<br />

465 Pasivos por compra de activo<br />

Inmovilizado 9,520.00<br />

469 Otras cuentas por pagar diversas 700.00<br />

Por la adquisición de un software según factura y<br />

gastos de instalación.<br />

Registro Contable: Depreciación del ejercicio 2008 (31.12.08)<br />

2 S/. S/.<br />

68 VALUACIÓN Y DETER. DE ACTIVOS Y PROVIS. 1,740<br />

682 Amortización de Intangibles<br />

6821 Amortizac. de Intangibles adquiridos- Costo<br />

68213 Programas de comput. (Software)<br />

39 DEPRECIACION, AMORTIZACION Y AGOTA- 1,740<br />

MIENTO ACUMULADOS<br />

392 Amortización acumulada<br />

3921 Intangibles - Costo<br />

39213 Prog. de computad. (software)<br />

Amortización del software S/. 8,700 x 20%<br />

C C aso aso P P ráctico ráctico 2<br />

2<br />

Del caso anterior al 31 de Diciembre de 2010 la empresa Econsulting S.A. realiza una revaluación de su intangible<br />

(software de control interno); sabemos que el importe en libros es S/. 3,480. Bajo el supuesto que el intangible tiene un<br />

mercado activo y si el valor razonable es S/. 3,900, realizar los registros contables.<br />

Costo V.Revaluado Excedente<br />

Revaluación<br />

Costo ( 03.01.08) 8,700<br />

Deprec. Ejercicio 08 (1,740)<br />

Deprec. Ejercicio 09 (1,740)<br />

Deprec. Ejercicio 10 (1,740)<br />

Valor Libros (31.12.10) 3,480 3,900 420<br />

Según el artículo 44°LIR, el precio pagado por los a ctivos intangibles de duración ilimitada (software) podrán ser<br />

amortizados en el plazo de 10 años ó considerarse gastos del ejercicio lo cual originará una diferencia temporal (NIC<br />

12)<br />

Excedente de revaluación = Valor revaluado – Valor libros Intangibles<br />

Excedente de revaluación = 3,900 – 3,480 = 420.

2 S/. S/.<br />

39 DEPRECIACION, AMORTIZACION Y AGOTAMIEN- 5,220<br />

TO ACUMULADOS<br />

392 Amortización acumulada<br />

3921 Intagibles – Costo<br />

39213 Progr. de computadora (software)<br />

34 INTANGIBLES 5,220<br />

343 Programas de computadora (software)<br />

3431 Aplicaciones informáticas<br />

34311 Costo<br />

Por la eliminación de la amortización acumulada del<br />

software 3 años x S/. 1,740.<br />

3 S/. S/.<br />

34 INTANGIBLES 420<br />

343 Programas de computadora (software)<br />

3431 Aplicaciones informáticas<br />

34312 Revaluación<br />

57 EXCEDENTE DE REVALUACION 420<br />

571 Excedente de revaluación<br />

5713 Intangibles<br />

Por la revalorización del importe en libros del<br />

software adquirido en el 2008. S/.( 3,900 – 3,480)