“Historia de la tributación en Ecuador: cambios sociales y ...

“Historia de la tributación en Ecuador: cambios sociales y ...

“Historia de la tributación en Ecuador: cambios sociales y ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

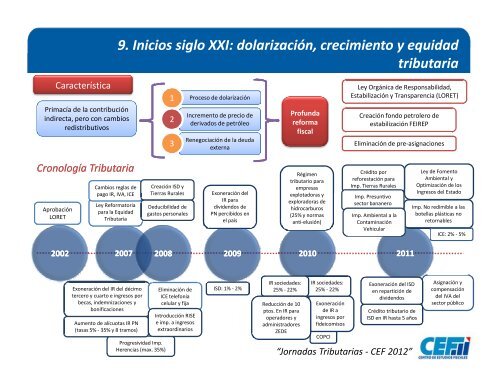

Característica<br />

Primacía <strong>de</strong> <strong>la</strong> contribución<br />

indirecta, pero con <strong>cambios</strong><br />

redistributivos<br />

Cronología Tributaria<br />

Aprobación<br />

LORET<br />

Cambios reg<strong>la</strong>s <strong>de</strong><br />

pago IR, IVA, ICE<br />

Ley Reformatoria<br />

para <strong>la</strong> Equidad<br />

Tributaria<br />

9. Inicios siglo XXI: do<strong>la</strong>rización, crecimi<strong>en</strong>to y equidad<br />

tributaria<br />

1<br />

2<br />

3<br />

Creación ISD y<br />

Tierras Rurales<br />

Proceso <strong>de</strong> do<strong>la</strong>rización<br />

Increm<strong>en</strong>to <strong>de</strong> precio <strong>de</strong><br />

<strong>de</strong>rivados <strong>de</strong> petróleo<br />

R<strong>en</strong>egociación <strong>de</strong> <strong>la</strong> <strong>de</strong>uda<br />

externa<br />

Exoneración <strong>de</strong>l<br />

IR para<br />

divi<strong>de</strong>ndos <strong>de</strong><br />

PN percibidos <strong>en</strong><br />

el país<br />

Profunda<br />

reforma<br />

fiscal<br />

Régim<strong>en</strong><br />

tributario para<br />

empresas<br />

explotadoras y<br />

Ley Orgánica <strong>de</strong> Responsabilidad,<br />

Estabilización y Transpar<strong>en</strong>cia (LORET)<br />

Creación fondo petrolero <strong>de</strong><br />

estabilización FEIREP<br />

Eliminación <strong>de</strong> pre-asignaciones<br />

Crédito por<br />

reforestación para<br />

Imp. Tierras Rurales<br />

2002 2007 2008 2009 2010 2011<br />

Exoneración <strong>de</strong>l IR <strong>de</strong>l décimo<br />

tercero y cuarto e ingresos por<br />

becas, in<strong>de</strong>mnizaciones y<br />

bonificaciones<br />

Aum<strong>en</strong>to <strong>de</strong> alícuotas IR PN<br />

(tasas 5% - 35% y 8 tramos)<br />

Progresividad Imp.<br />

Her<strong>en</strong>cias (max. 35%)<br />

Deducibilidad <strong>de</strong><br />

gastos personales<br />

Eliminación <strong>de</strong><br />

ICE telefonía<br />

celu<strong>la</strong>r y fija<br />

Introducción RISE<br />

e imp. a ingresos<br />

extraordinarios<br />

ISD: 1% - 2%<br />

IR socieda<strong>de</strong>s:<br />

25% - 22%<br />

Reducción <strong>de</strong> 10<br />

ptos. En IR para<br />

operadores y<br />

administradores<br />

ZEDE<br />

exploradoras <strong>de</strong><br />

hidrocarburos<br />

(25% y normas<br />

anti-elusión)<br />

IR socieda<strong>de</strong>s:<br />

25% - 22%<br />

Exoneración<br />

<strong>de</strong> IR a<br />

ingresos por<br />

fi<strong>de</strong>icomisos<br />

COPCI<br />

Imp. Presuntivo<br />

sector bananero<br />

Imp. Ambi<strong>en</strong>tal a <strong>la</strong><br />

Contaminación<br />

Vehicu<strong>la</strong>r<br />

Exoneración <strong>de</strong>l ISD<br />

<strong>en</strong> repartición <strong>de</strong><br />

divi<strong>de</strong>ndos<br />

Crédito tributario <strong>de</strong><br />

ISD <strong>en</strong> IR hasta 5 años<br />

“Jornadas Tributarias - CEF 2012”<br />

Ley <strong>de</strong> Fom<strong>en</strong>to<br />

Ambi<strong>en</strong>tal y<br />

Optimización <strong>de</strong> los<br />

Ingresos <strong>de</strong>l Estado<br />

Imp. No redimible a <strong>la</strong>s<br />

botel<strong>la</strong>s plásticas no<br />

retornables<br />

ICE: 2% - 5%<br />

Asignación y<br />

comp<strong>en</strong>sación<br />

<strong>de</strong>l IVA <strong>de</strong>l<br />

sector público