contabilidad de costos - sepi.upiicsa.ipn.mx - Instituto Politécnico ...

contabilidad de costos - sepi.upiicsa.ipn.mx - Instituto Politécnico ...

contabilidad de costos - sepi.upiicsa.ipn.mx - Instituto Politécnico ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

113<br />

UPIICSA, I.P.N.<br />

C O N T A B I L I D A D D E C O S T O S PROFA. LIDIA A. DE ANDA H.<br />

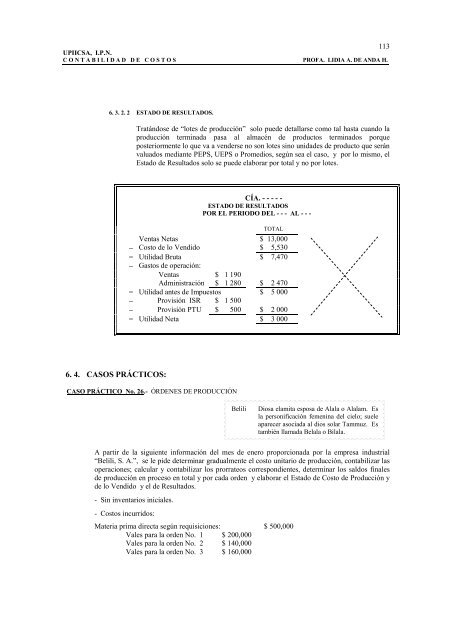

6. 3. 2. 2 ESTADO DE RESULTADOS.<br />

6. 4. CASOS PRÁCTICOS:<br />

Tratándose <strong>de</strong> “lotes <strong>de</strong> producción” solo pue<strong>de</strong> <strong>de</strong>tallarse como tal hasta cuando la<br />

producción terminada pasa al almacén <strong>de</strong> productos terminados porque<br />

posteriormente lo que va a ven<strong>de</strong>rse no son lotes sino unida<strong>de</strong>s <strong>de</strong> producto que serán<br />

valuados mediante PEPS, UEPS o Promedios, según sea el caso, y por lo mismo, el<br />

Estado <strong>de</strong> Resultados solo se pue<strong>de</strong> elaborar por total y no por lotes.<br />

CÍA. - - - - -<br />

ESTADO DE RESULTADOS<br />

POR EL PERIODO DEL - - - AL - - -<br />

TOTAL<br />

Ventas Netas $ 13,000<br />

− Costo <strong>de</strong> lo Vendido $ 5,530<br />

= Utilidad Bruta $ 7,470<br />

− Gastos <strong>de</strong> operación:<br />

Ventas $ 1 190<br />

Administración $ 1 280 $ 2 470<br />

= Utilidad antes <strong>de</strong> Impuestos $ 5 000<br />

− Provisión ISR $ 1 500<br />

− Provisión PTU $ 500 $ 2 000<br />

= Utilidad Neta $ 3 000<br />

CASO PRÁCTICO No. 26.- ÓRDENES DE PRODUCCIÓN<br />

Belili Diosa elamita esposa <strong>de</strong> Alala o Alalam. Es<br />

la personificación femenina <strong>de</strong>l cielo; suele<br />

aparecer asociada al dios solar Tammuz. Es<br />

también llamada Belala o Bilala.<br />

A partir <strong>de</strong> la siguiente información <strong>de</strong>l mes <strong>de</strong> enero proporcionada por la empresa industrial<br />

“Belili, S. A.”, se le pi<strong>de</strong> <strong>de</strong>terminar gradualmente el costo unitario <strong>de</strong> producción, contabilizar las<br />

operaciones; calcular y contabilizar los prorrateos correspondientes, <strong>de</strong>terminar los saldos finales<br />

<strong>de</strong> producción en proceso en total y por cada or<strong>de</strong>n y elaborar el Estado <strong>de</strong> Costo <strong>de</strong> Producción y<br />

<strong>de</strong> lo Vendido y el <strong>de</strong> Resultados.<br />

- Sin inventarios iniciales.<br />

- Costos incurridos:<br />

Materia prima directa según requisiciones: $ 500,000<br />

Vales para la or<strong>de</strong>n No. 1 $ 200,000<br />

Vales para la or<strong>de</strong>n No. 2 $ 140,000<br />

Vales para la or<strong>de</strong>n No. 3 $ 160,000