contabilidad de costos - sepi.upiicsa.ipn.mx - Instituto Politécnico ...

contabilidad de costos - sepi.upiicsa.ipn.mx - Instituto Politécnico ...

contabilidad de costos - sepi.upiicsa.ipn.mx - Instituto Politécnico ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

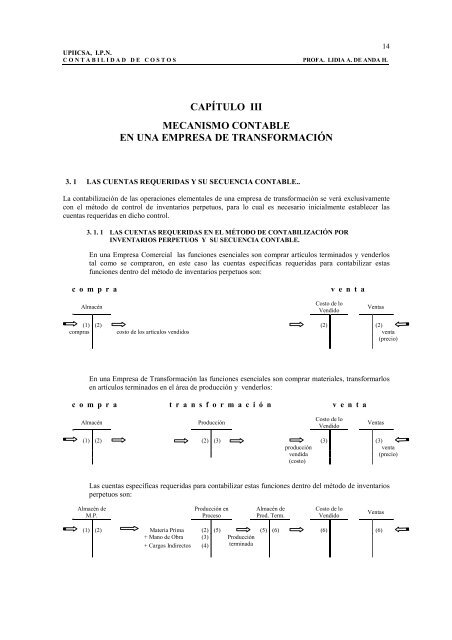

14<br />

UPIICSA, I.P.N.<br />

C O N T A B I L I D A D D E C O S T O S PROFA. LIDIA A. DE ANDA H.<br />

CAPÍTULO III<br />

MECANISMO CONTABLE<br />

EN UNA EMPRESA DE TRANSFORMACIÓN<br />

3. 1 LAS CUENTAS REQUERIDAS Y SU SECUENCIA CONTABLE..<br />

La contabilización <strong>de</strong> las operaciones elementales <strong>de</strong> una empresa <strong>de</strong> transformación se verá exclusivamente<br />

con el método <strong>de</strong> control <strong>de</strong> inventarios perpetuos, para lo cual es necesario inicialmente establecer las<br />

cuentas requeridas en dicho control.<br />

3. 1. 1 LAS CUENTAS REQUERIDAS EN EL MÉTODO DE CONTABILIZACIÓN POR<br />

INVENTARIOS PERPETUOS Y SU SECUENCIA CONTABLE.<br />

En una Empresa Comercial las funciones esenciales son comprar artículos terminados y ven<strong>de</strong>rlos<br />

tal como se compraron, en este caso las cuentas específicas requeridas para contabilizar estas<br />

funciones <strong>de</strong>ntro <strong>de</strong>l método <strong>de</strong> inventarios perpetuos son:<br />

c o m p r a v e n t a<br />

Almacén<br />

Costo <strong>de</strong> lo<br />

Vendido<br />

(1) (2) (2) (2)<br />

compras costo <strong>de</strong> los artículos vendidos<br />

venta<br />

(precio)<br />

Ventas<br />

En una Empresa <strong>de</strong> Transformación las funciones esenciales son comprar materiales, transformarlos<br />

en artículos terminados en el área <strong>de</strong> producción y ven<strong>de</strong>rlos:<br />

c o m p r a t r a n s f o r m a c i ó n v e n t a<br />

Almacén Producción<br />

Costo <strong>de</strong> lo<br />

Vendido<br />

Ventas<br />

(1) (2) (2) (3) (3) (3)<br />

producción<br />

venta<br />

vendida<br />

(costo)<br />

(precio)<br />

Las cuentas específicas requeridas para contabilizar estas funciones <strong>de</strong>ntro <strong>de</strong>l método <strong>de</strong> inventarios<br />

perpetuos son:<br />

Almacén <strong>de</strong><br />

M.P.<br />

(1) (2)<br />

Producción en<br />

Proceso<br />

Almacén <strong>de</strong><br />

Prod. Term.<br />

Costo <strong>de</strong> lo<br />

Vendido<br />

Ventas<br />

Materia Prima (2) (5) (5) (6) (6) (6)<br />

+ Mano <strong>de</strong> Obra (3)<br />

+ Cargos Indirectos (4)<br />

Producción<br />

terminada