contabilidad de costos - sepi.upiicsa.ipn.mx - Instituto Politécnico ...

contabilidad de costos - sepi.upiicsa.ipn.mx - Instituto Politécnico ...

contabilidad de costos - sepi.upiicsa.ipn.mx - Instituto Politécnico ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

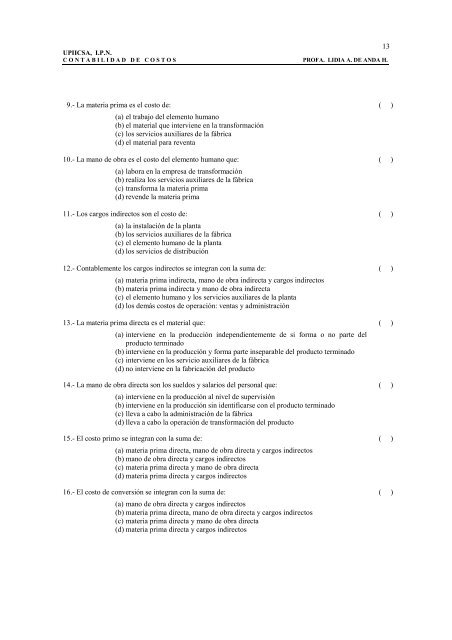

13<br />

UPIICSA, I.P.N.<br />

C O N T A B I L I D A D D E C O S T O S PROFA. LIDIA A. DE ANDA H.<br />

9.- La materia prima es el costo <strong>de</strong>: ( )<br />

(a) el trabajo <strong>de</strong>l elemento humano<br />

(b) el material que interviene en la transformación<br />

(c) los servicios auxiliares <strong>de</strong> la fábrica<br />

(d) el material para reventa<br />

10.- La mano <strong>de</strong> obra es el costo <strong>de</strong>l elemento humano que: ( )<br />

(a) labora en la empresa <strong>de</strong> transformación<br />

(b) realiza los servicios auxiliares <strong>de</strong> la fábrica<br />

(c) transforma la materia prima<br />

(d) reven<strong>de</strong> la materia prima<br />

11.- Los cargos indirectos son el costo <strong>de</strong>: ( )<br />

(a) la instalación <strong>de</strong> la planta<br />

(b) los servicios auxiliares <strong>de</strong> la fábrica<br />

(c) el elemento humano <strong>de</strong> la planta<br />

(d) los servicios <strong>de</strong> distribución<br />

12.- Contablemente los cargos indirectos se integran con la suma <strong>de</strong>: ( )<br />

(a) materia prima indirecta, mano <strong>de</strong> obra indirecta y cargos indirectos<br />

(b) materia prima indirecta y mano <strong>de</strong> obra indirecta<br />

(c) el elemento humano y los servicios auxiliares <strong>de</strong> la planta<br />

(d) los <strong>de</strong>más <strong>costos</strong> <strong>de</strong> operación: ventas y administración<br />

13.- La materia prima directa es el material que: ( )<br />

(a) interviene en la producción in<strong>de</strong>pendientemente <strong>de</strong> si forma o no parte <strong>de</strong>l<br />

producto terminado<br />

(b) interviene en la producción y forma parte inseparable <strong>de</strong>l producto terminado<br />

(c) interviene en los servicio auxiliares <strong>de</strong> la fábrica<br />

(d) no interviene en la fabricación <strong>de</strong>l producto<br />

14.- La mano <strong>de</strong> obra directa son los sueldos y salarios <strong>de</strong>l personal que: ( )<br />

(a) interviene en la producción al nivel <strong>de</strong> supervisión<br />

(b) interviene en la producción sin i<strong>de</strong>ntificarse con el producto terminado<br />

(c) lleva a cabo la administración <strong>de</strong> la fábrica<br />

(d) lleva a cabo la operación <strong>de</strong> transformación <strong>de</strong>l producto<br />

15.- El costo primo se integran con la suma <strong>de</strong>: ( )<br />

(a) materia prima directa, mano <strong>de</strong> obra directa y cargos indirectos<br />

(b) mano <strong>de</strong> obra directa y cargos indirectos<br />

(c) materia prima directa y mano <strong>de</strong> obra directa<br />

(d) materia prima directa y cargos indirectos<br />

16.- El costo <strong>de</strong> conversión se integran con la suma <strong>de</strong>: ( )<br />

(a) mano <strong>de</strong> obra directa y cargos indirectos<br />

(b) materia prima directa, mano <strong>de</strong> obra directa y cargos indirectos<br />

(c) materia prima directa y mano <strong>de</strong> obra directa<br />

(d) materia prima directa y cargos indirectos