contabilidad de costos - sepi.upiicsa.ipn.mx - Instituto Politécnico ...

contabilidad de costos - sepi.upiicsa.ipn.mx - Instituto Politécnico ...

contabilidad de costos - sepi.upiicsa.ipn.mx - Instituto Politécnico ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

15<br />

UPIICSA, I.P.N.<br />

C O N T A B I L I D A D D E C O S T O S PROFA. LIDIA A. DE ANDA H.<br />

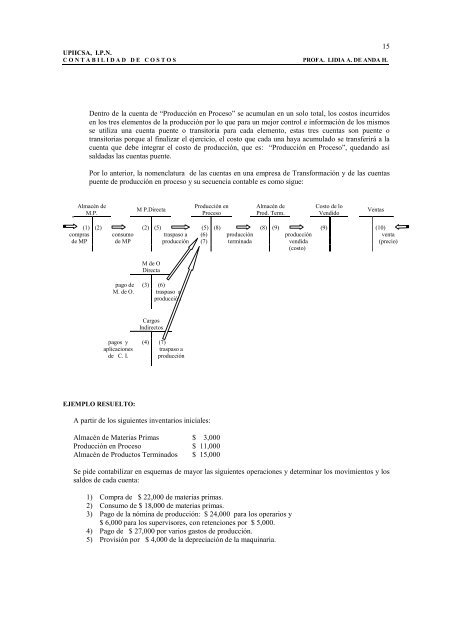

Dentro <strong>de</strong> la cuenta <strong>de</strong> “Producción en Proceso” se acumulan en un solo total, los <strong>costos</strong> incurridos<br />

en los tres elementos <strong>de</strong> la producción por lo que para un mejor control e información <strong>de</strong> los mismos<br />

se utiliza una cuenta puente o transitoria para cada elemento, estas tres cuentas son puente o<br />

transitorias porque al finalizar el ejercicio, el costo que cada una haya acumulado se transferirá a la<br />

cuenta que <strong>de</strong>be integrar el costo <strong>de</strong> producción, que es: “Producción en Proceso”, quedando así<br />

saldadas las cuentas puente.<br />

Por lo anterior, la nomenclatura <strong>de</strong> las cuentas en una empresa <strong>de</strong> Transformación y <strong>de</strong> las cuentas<br />

puente <strong>de</strong> producción en proceso y su secuencia contable es como sigue:<br />

Almacén <strong>de</strong><br />

M.P.<br />

M P.Directa<br />

Producción en<br />

Proceso<br />

Almacén <strong>de</strong><br />

Prod. Term.<br />

Costo <strong>de</strong> lo<br />

Vendido<br />

(1) (2) (2) (5) (5) (8) (8) (9) (9) (10)<br />

compras consumo<br />

traspaso a (6) producción<br />

producción<br />

venta<br />

<strong>de</strong> MP <strong>de</strong> MP<br />

producción (7) terminada<br />

vendida<br />

(costo)<br />

(precio)<br />

M <strong>de</strong> O<br />

Directa<br />

pago <strong>de</strong> (3) (6)<br />

M. <strong>de</strong> O. traspaso a<br />

producción<br />

pagos y<br />

aplicaciones<br />

<strong>de</strong> C. I.<br />

EJEMPLO RESUELTO:<br />

Cargos<br />

Indirectos<br />

(4) (7)<br />

traspaso a<br />

producción<br />

A partir <strong>de</strong> los siguientes inventarios iniciales:<br />

Almacén <strong>de</strong> Materias Primas $ 3,000<br />

Producción en Proceso $ 11,000<br />

Almacén <strong>de</strong> Productos Terminados $ 15,000<br />

Ventas<br />

Se pi<strong>de</strong> contabilizar en esquemas <strong>de</strong> mayor las siguientes operaciones y <strong>de</strong>terminar los movimientos y los<br />

saldos <strong>de</strong> cada cuenta:<br />

1) Compra <strong>de</strong> $ 22,000 <strong>de</strong> materias primas.<br />

2) Consumo <strong>de</strong> $ 18,000 <strong>de</strong> materias primas.<br />

3) Pago <strong>de</strong> la nómina <strong>de</strong> producción: $ 24,000 para los operarios y<br />

$ 6,000 para los supervisores, con retenciones por $ 5,000.<br />

4) Pago <strong>de</strong> $ 27,000 por varios gastos <strong>de</strong> producción.<br />

5) Provisión por $ 4,000 <strong>de</strong> la <strong>de</strong>preciación <strong>de</strong> la maquinaria.