AGEI MOD REG CURADORA SEGUNDA VIG 2007-2008

AGEI MOD REG CURADORA SEGUNDA VIG 2007-2008

AGEI MOD REG CURADORA SEGUNDA VIG 2007-2008

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

INFORME DE AUDITORÍA GUBERNAMENTAL CON ENFOQUE INTEGRAL<br />

<strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

<strong>CURADORA</strong> URBANA <strong>SEGUNDA</strong> DEL MUNICIPIO DE NEIVA<br />

<strong>VIG</strong>ENCIA <strong>2007</strong> y <strong>2008</strong><br />

“Por un Control Fiscal Técnico y Oportuno”<br />

CMN-Dirección Fiscalización<br />

Julio 31 de 2009<br />

FI-F-24/V3/02-02-2009<br />

4

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

<strong>CURADORA</strong> URBANA <strong>SEGUNDA</strong> DEL MUNICIPIO DE NEIVA<br />

Contralor Municipal de Neiva: EDGAR LEONEL CONTA<br />

Director Técnico de Fiscalización: MARIA GENNY GUTIERREZ DUSSAN<br />

Responsable de Entidad: ISABEL DIAZ LOPEZ<br />

Equipo de auditores:<br />

Líder de Auditoría: ALBEIRO CALIXTO GARCIA S<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

5

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

Tabla de Contenido<br />

1. HECHOS RELEVANTES EN EL PERIODO AUDITADO 4<br />

2. DICTAMEN INTEGRAL 9<br />

3. RESULTADOS DE LA AUDITORÍA 15<br />

3.1. SEGUIMIENTO PLAN DE MEJORAMIENTO 15<br />

3.2. EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 15<br />

3.3. EVALUACIÓN DE LA GESTIÓN Y RESULTADOS 16<br />

3.3.1. Ingresos por Impuesto de Delineación y Urbanismo 20<br />

3.3.2. Gestión del Municipio Control Urbano 21<br />

3.3.3. Gestión del Municipio Departamento Administrativo 22<br />

3.4. EVALUACIÓN ESTADOS FINANCIEROS A 31 DICIEMBRE <strong>2007</strong> y <strong>2008</strong> 24<br />

3.5 EVALUACION A LOS SISTEMAS DE INFORMACION 29<br />

3.6 EVALUACION A LOS PROCESOS JUDICIALES 29<br />

3.7 REVISION A LA CUENTA FISCAL, <strong>VIG</strong>ENCIAS 2.007 y 2.008 30<br />

3.8 EVALUACION AL TRAMITE DE PETICIONES, QUEJAS Y RECLAMOS 31<br />

4. ANEXOS<br />

Anexo 1. Consolidación de Hallazgos<br />

Anexo 2. Formato Codificación de hallazgos.<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

Página<br />

FI-F-24/V3/02-02-2009<br />

6

Antecedentes<br />

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

1. HECHOS RELEVANTES DEL PERIODO AUDITADO<br />

El Decreto Ley 2150 de 1995, dispuso la creación del Curador Urbano en<br />

Municipios y Distritos; para el estudio, trámite y expedición de las licencias de<br />

urbanismo y construcción. En el capítulo IV definió la Curaduría Urbana como "el<br />

ejercicio de una función pública, para la verificación del cumplimiento de las<br />

normas urbanísticas y de edificación vigentes en el distrito o municipio, a través<br />

del otorgamiento de licencias de urbanización y construcción" -art. 50, y las<br />

Licencias de urbanismo y construcción como "el acto por el cual se autoriza a<br />

solicitud del interesado, la adecuación de terrenos o la realización de obras" -art.<br />

55<br />

Desde la introducción en nuestra legislación de la figura del curador urbano su<br />

consagración en el artículo 101 de la Ley 388 de 1997, modificado por el artículo<br />

9° de la Ley 810 de 2003, éste ha sido definido com o un particular que cumple una<br />

función pública, cuyo ejercicio implica tanto el desarrollo de actividades de<br />

carácter misional, tales como, el estudio, el trámite y la expedición de las licencias<br />

de urbanismo, construcción, parcelación, demolición, loteo o subdivisión de<br />

predios a solicitud del interesado en adelantar este tipo de proyectos, que<br />

requieren del concurso colaboración de un grupo interdisciplinario especializado,<br />

como la realización de funciones de carácter administrativo y financiero necesarias<br />

para garantizar el funcionamiento de la curaduría.<br />

En desarrollo de lo dispuesto en la ley 388 de 1997 (artículo 101 numeral 4), el<br />

Gobierno Nacional mediante el Decreto 1052 de 1998, reglamentó el régimen de<br />

expensas a cargo de los particulares que realicen trámites ante las curadurías<br />

urbanas, al igual que lo referente a la remuneración del curador, cuya filosofía en<br />

términos generales se conserva en el Decreto 564 de 2006, que lo derogó<br />

parcialmente, en el cual se reglamentan, entre otros aspectos, las disposiciones<br />

relativas a las licencias urbanísticas y la función pública que éstos desempeñan.<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

7

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

Los curadores urbanos son particulares que ejercen funciones públicas y a los<br />

cuales les está asignada la función de expedir las licencias de urbanismo y<br />

construcción, basándose para ello, desde luego, en la normatividad municipal y<br />

nacional vigente en materia de urbanismo y reglamentación de licencias para<br />

construcción, ampliación, modificación y demolición de edificaciones de<br />

urbanización y parcelación de terrenos urbanos y de expansión urbana y rural.<br />

Que posteriormente, la Ley 400 de 1997, modificó algunos aspectos relacionados<br />

con la expedición de las licencias de construcción, los curadores urbanos y las<br />

sanciones urbanísticas.<br />

Mediante el citado Decreto 1052 de 1998, el Señor Presidente de la República<br />

reglamentó, armonizando las disposiciones de las dos leyes mencionadas - 388 y<br />

400 de 1997, los preceptos referentes a licencias de construcción y urbanismo,<br />

reconocimiento de construcciones, ejercicio de la Curaduría Urbana. En el capítulo<br />

III. “De los curadores urbanos”, el artículo 35 inciso segundo preceptúa que: “El<br />

curador urbano es autónomo en el ejercicio de sus funciones y responsable<br />

conforme a la Ley”.<br />

La Ley 810 de 2003, al adicionar las atribuciones de los curadores, ratifica que<br />

éstos ejercen una función pública de verificación del cumplimiento de las normas<br />

urbanas y de edificación vigentes, mediante el otorgamiento de las respectivas<br />

licencias, art. 9o.<br />

El artículo 2º de la Ley 42 de 1993 señala los sujetos de control fiscal, entre los<br />

cuales se encuentran los particulares y las personas jurídicas que manejen fondos<br />

o bienes del Estado.<br />

El artículo 8º Ibídem, específica que la vigilancia de la gestión fiscal de los<br />

particulares se adelanta sobre el manejo de los recursos del Estado para verificar<br />

que éstos cumplan con los objetivos previstos por la administración, es decir,<br />

cuando administren, recauden o inviertan fondos públicos.<br />

El numeral 3 del artículo 165 de la Ley 136 de 1994, señala entre las atribuciones<br />

de los contralores distritales y municipales, además de lo establecido en el artículo<br />

272 de la Constitución Política, la de: “…Exigir informes sobre su gestión fiscal a<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

8

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

los servidores públicos del orden municipal y a toda persona o entidad pública o<br />

privada que administre fondos y bienes de la respectiva entidad territorial...”. El<br />

numeral 4 de la misma norma los faculta para: “…Establecer la responsabilidad<br />

que se derive de la gestión fiscal, imponer las sanciones pecuniarias que sean del<br />

caso, recaudar su monto y ejercer la jurisdicción coactiva sobre los alcances<br />

deducidos de la misma, todo ello conforme al régimen legal de responsabilidad<br />

fiscal...”.<br />

La Honorable Corte Constitucional manifiesta, en Sentencia C-167 de 1995, lo<br />

siguiente:<br />

“El legislador, entendió que el ejercicio del control fiscal sobre una entidad,<br />

pertenezca o no a la administración, se produce cuando ella administre, recaude o<br />

invierta fondos públicos, o sea de los que pertenecen al erario con el fin de que se<br />

cumplan los objetivos que el legislador constitucional pretende, toda vez que el<br />

control fiscal persigue el recaudo y la inversión debida de los fondos públicos,<br />

conforme con las determinaciones legales del caso, o sea en armonía con<br />

presupuestos válidamente adaptados sobre el monto de las rentas por recaudos y<br />

los gastos e inversiones en servicios por hacer”.<br />

“En efecto, no es extraño que los particulares ejerzan funciones públicas por<br />

habilitación del Estado, ya que los particulares pueden intervenir en el ámbito de<br />

funciones públicas. Sus atribuciones y el ejercicio de la función no modifican per<br />

se, la naturaleza de las personas jurídicas, pero en el ejercicio de las atribuciones,<br />

las personas jurídicas privadas deben actuar teniendo en cuenta las finalidades<br />

señaladas en el ordenamiento jurídico y utilizando explícitamente los medios<br />

autorizados, tales como las normas administrativas; por tanto, los recursos<br />

económicos provenientes del ejercicio de las funciones públicas, tienen el carácter<br />

de fondos públicos y, por ende, están sujetos a controles específicos, entre otros<br />

el que ejerce la Contraloría General de la República a través del control fiscal de<br />

los particulares que manejan fondos o bienes del Municipio”. (Resalta la Sala).<br />

Ley 489 de 1998. "Artículo 20. Ámbito de aplicación. Que las Curadurías Urbanas<br />

de Neiva están sujetas a la vigilancia y controles ya enunciados por razón de la<br />

función pública que desempeñan, correspondiéndole a la Contraloría Municipal de<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

9

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

Neiva, en cumplimiento de la Constitución y la Ley, reglamentar de manera<br />

particular el control de la gestión fiscal a estos despachos de tal forma que se<br />

garantice el adecuado tratamiento y manejo de los procesos derivados del<br />

ejercicio de esa función.<br />

Que en consecuencia de lo anterior, las expensas por los distintos conceptos<br />

provenientes del ejercicio de la función pública encomendada a los curadores<br />

urbanos son recursos públicos, por tanto éstas no pueden constituir de ninguna<br />

manera acrecimiento del patrimonio o fuente de enriquecimiento de los curadores<br />

urbanos, pues se reitera, aquellas tienen origen en la prestación de un servicio<br />

público que le ha sido delegado y han sido establecidas para asegurar la<br />

prestación del mismo.<br />

De lo expuesto, se infiere que los curadores cumplen una función pública que se<br />

rige por los principios de la función administrativa de que trata el artículo 209 de la<br />

Constitución Política de Colombia y que sus actos, relacionados con el<br />

otorgamiento de licencias de urbanización y de construcción, son actos<br />

administrativos sometidos a las disposiciones del Código Contencioso<br />

Administrativo, en lo no previsto en normas especiales. Esta especial naturaleza<br />

de los curadores urbanos, fue claramente explicada por la Sala en Consulta<br />

radicada bajo el No.1.624 del 3 de febrero de 2005.<br />

El Gobierno Nacional mediante Decreto No. 564 de febrero 24 de 2006 reglamenta<br />

las disposiciones relativas a las licencias urbanísticas; al reconocimiento de<br />

edificaciones; a la función pública que desempeñan los curadores urbanos; a la<br />

legalización de asentamientos humanos constituidos por viviendas de interés<br />

social, y se expiden otras disposiciones, normatividad aplicable a la vigencia 2006.<br />

Es así como, el decreto 564 de 2006 establece que las expensas percibidas por<br />

los curadores están destinadas a cubrir los gastos que demande la curaduría y la<br />

remuneración del curador, a través de los cargos fijos y variables. "En todo caso, a<br />

partir de la expedición del presente decreto, el curador urbano deberá reflejar en<br />

su contabilidad qué porcentaje de los ingresos provenientes de la liquidación del<br />

cargo variable "Cv" de que trata el numeral 2 del artículo 109 del presente decreto.<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

10

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

Que el artículo 12 del Acuerdo No.012 de Julio 21 de 2006, expedido por el<br />

Honorable Concejo Municipal de Neiva, por medio del cual se ajusta la planta de<br />

cargos de la Contraloría Municipal de Neiva, se adecua su estructura<br />

organizacional, se adopta el Manual de Funciones y se dictan otras disposiciones,<br />

fija en el propósito principal de las funciones del Contralor, dirigir, definir,<br />

organizar, administrar y coordinar la vigilancia fiscal del Municipio de Neiva, de las<br />

entidades descentralizadas y de toda persona o entidad pública o privada que<br />

administre fondos o bienes del municipio, impulsando y controlando a nivel técnico<br />

y humano, las estrategias y objetivos de la organización para el cumplimiento de la<br />

correcta ejecución de planes y programas trazados hacia el logro de la misión de<br />

la Institución.<br />

La Curadora Urbana Segunda del Municipio de Neiva fue nombrada mediante<br />

Resolución N° 280 de julio 15 de 2003, emitida por la alcaldía de Neiva, y<br />

posesionada con acta N° 116 de julio 15 de 2003, po r un periodo de cinco (5) años<br />

de conformidad con el artículo 39 decreto 1052 de 1998, que dice “ designación<br />

del curador urbano, el alcalde municipal o distrital designará a los curadores<br />

urbanos para periodos individuales de cinco (5) años, previo concurso de méritos,<br />

en el orden que señale la lista de elegibles”.<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

11

Arquitecta<br />

ISABEL DÍAZ LÓPEZ<br />

Curadora Urbana Segunda<br />

Neiva<br />

Cordial saludo:<br />

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

2. DICTAMEN INTEGRAL<br />

La Contraloría Municipal de Neiva, con fundamento en las facultades otorgadas<br />

por el artículo 267 de la Constitución Política, practicó Auditoría Gubernamental<br />

con Enfoque Integral modalidad Regular a la Curadora Urbana Segunda del<br />

Municipio de Neiva a través de la evaluación de los principios de economía,<br />

eficiencia, eficacia, equidad y valoración de los costos ambientales con que<br />

administró los recursos puestos a su disposición y los resultados de su gestión en<br />

las áreas, actividades o procesos examinados, el examen del Balance General<br />

Consolidado a 31 de diciembre del año <strong>2007</strong>-<strong>2008</strong> el Estado de Actividad<br />

Financiera, Económica y Social consolidado para el período comprendido entre el<br />

1 de enero y el 31 de diciembre del año <strong>2007</strong>-<strong>2008</strong>; dichos estados financieros<br />

consolidados fueron examinados y comparados con los del año anterior, los<br />

cuales fueron auditados por la Contraloría Municipal de Neiva.<br />

La auditoría incluyó la comprobación de que las operaciones financieras,<br />

administrativas y económicas se realizaron conforme a las normas legales,<br />

estatutarias y de procedimientos aplicables. Así mismo, evaluó el Sistema de<br />

Control Interno y el cumplimiento del plan de mejoramiento.<br />

Es responsabilidad de la Curadora Urbana Segunda el contenido de la información<br />

suministrada y analizada por la Contraloría Municipal de Neiva. La responsabilidad<br />

de esta Territorial consiste en producir un informe integral que contenga el concepto<br />

sobre la gestión adelantada por la Curadora, que incluya pronunciamientos sobre el<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

12

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

acatamiento a las disposiciones legales, la calidad, eficiencia del Sistema de Control<br />

Interno y la opinión sobre la razonabilidad de los Estados Financieros.<br />

El informe contiene aspectos administrativos, financieros y legales que una vez<br />

detectados por el equipo de auditoría, deberán ser corregidos por la Curadora<br />

Urbana Segunda, lo cual contribuye al mejoramiento continuo de la organización y<br />

por consiguiente a la eficiente y efectiva prestación de los servicios en beneficio de la<br />

ciudadanía, fin último del control fiscal.<br />

La Curadora Urbana Segunda del Municipio de Neiva, rindió la cuenta anual<br />

consolidada por la vigencia fiscal del año <strong>2007</strong> y <strong>2008</strong>, dentro de los plazos<br />

previstos en la resolución orgánica No100 de Junio 27 de <strong>2007</strong> y la Resolución<br />

No163 de <strong>2008</strong> y prorrogada mediante memorando 064 de fecha 12 de junio de<br />

2009 hasta el 31 de julio de 2009<br />

La evaluación se llevó a cabo de acuerdo a los normas, políticas y procedimientos<br />

de auditoría adoptados por la Contraloría Municipal de Neiva, compatibles con las<br />

de general aceptación; por lo tanto, requirió, acorde con ellas, la planeación y<br />

ejecución del trabajo de manera que el examen proporcione una base razonable<br />

para fundamentar los conceptos y la opinión expresada en el informe integral.<br />

La auditoría incluyó el examen, sobre la base de pruebas selectivas, de las<br />

evidencias y documentos que soportan la gestión de la entidad, las cifras y<br />

presentación de los Estados Contables consolidados y el cumplimiento de las<br />

disposiciones legales, así como la adecuada implementación y funcionamiento del<br />

sistema de control interno y el cumplimiento del plan de mejoramiento; los estudios<br />

y análisis se encuentran debidamente documentados en papeles de trabajo, los<br />

cuales reposan en los archivos de la Contraloría.<br />

ALCANCE DE LA AUDITORÍA<br />

La auditoría a que se refiere el presente informe tuvo el siguiente<br />

alcance:<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

13

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

Línea de seguimiento al Plan de Mejoramiento, Línea de evaluación del Sistema<br />

de Control Interno, Línea de Gestión, Línea de Auditoria Estados Financieros,<br />

Línea Sistemas de Información, Línea Evaluación a los Procesos Judiciales, Línea<br />

revisión de la cuenta fiscal, Línea Evaluación al Trámite de Quejas y Reclamos.<br />

En la vigencia <strong>2007</strong> la Curadora Urbana Segunda del Municipio de Neiva expidió<br />

252 Licencias, se selecciona una muestra del 60% representada en 151 Licencias.<br />

En la vigencia <strong>2008</strong> se expidieron 294 Licencias, se seleccionó una muestra del<br />

60%, de las licencias expedidas que equivalen a 176 licencias, teniendo como<br />

criterio el valor, proyecto y área construida.<br />

La muestra se seleccionó teniendo en cuenta el valor y el proyecto, conceptuando<br />

si se ajusta a la normatividad y verificación de datos suministrados en las cuentas<br />

fiscales, soportes y requisitos exigidos por la Ley, como a las áreas construidas.<br />

En el trabajo de auditoría se presentaron limitaciones que afectaron el alcance de<br />

la auditoría como fue el factor tiempo, y la complejidad de los temas a tratar, pues<br />

la revisión de la muestra fue dispendiosa.<br />

Los hallazgos se dieron a conocer oportunamente a la entidad dentro del<br />

desarrollo de la auditoría, las respuestas de la Curadora Urbana Segunda y el<br />

Municipio de Neiva fueron analizadas y se incorporaron en el informe, lo que se<br />

encontró debidamente soportado.<br />

CONCEPTO SOBRE LA GESTION Y RESULTADOS<br />

Por el concepto sobre la gestión de las áreas, procesos, actividades auditadas y la<br />

opinión sobre los estados financieros, la Contraloría Municipal de Neiva fenece las<br />

cuentas de la Curadora Urbana Segunda correspondiente a las vigencias <strong>2007</strong> y<br />

<strong>2008</strong> en el concepto favorable.<br />

La Curadora Urbana Segunda del Municipio de Neiva en cumplimiento de su<br />

objeto misional expidió 546 actos administrativos o licencias en sus diferentes<br />

modalidades durante las vigencias <strong>2007</strong> y <strong>2008</strong> la gestión fiscal es favorable, en<br />

cumplimiento de la normatividad vigente.<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

14

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

Continúan diferencias entre el valor del cargo variable y el área liquidada. La<br />

contratación de prestación de servicios se efectúa aplicando el criterio de<br />

contratación de derecho privado pero con observaciones no permitiendo<br />

comprobar el desempeño de las obligaciones conforme al objeto y plazos<br />

establecidos.<br />

De las cuentas fiscales rendidas por la Curadora Urbana Segunda del Municipio<br />

de Neiva correspondientes a las vigencias <strong>2007</strong> y <strong>2008</strong>, cumplen lo estipulado por<br />

la Resolución No.100 del 27 de junio de <strong>2007</strong> y la Resolución No 163 del 2 de<br />

octubre de <strong>2008</strong> emitida por la Contraloría de Neiva evidenciando algunos errores<br />

en la transcripción de datos.<br />

La clasificación de la entidad para las vigencias <strong>2007</strong> y <strong>2008</strong> significa un<br />

mejoramiento continuo con relación al año 2006.<br />

Gestión Misional<br />

La Curadora ha implementado medidas de autocontrol y seguimiento en los<br />

procedimientos misionales que desarrollan. Con su empeño y dedicación ha<br />

logrado que la entidad crezca, proporcionando medios tecnológicos y físicos para<br />

mejorar el desempeño de sus funcionarios, cuenta con muy buen apoyo legal, que<br />

le permite relacionar en los actos administrativos la normatividad aplicable para<br />

cada caso facilitando tanto a los entes de control como al ciudadano corriente la<br />

interpretación de sus actos.<br />

Resultado del examen nos permite conceptuar que la gestión adelantada por la<br />

Curadora Urbana Segunda en las vigencias <strong>2007</strong> y <strong>2008</strong>, acata las disposiciones<br />

que regulan sus actividades y relaciones. Los bienes utilizados para el desarrollo<br />

de sus funciones públicas encomendadas son propiedad de la Curadora, los<br />

recursos por concepto de cargo fijo se manejaron con criterios de economía,<br />

eficiencia y equidad lo que permitió cumplir con la actividad pública<br />

encomendada.<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

15

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

Evaluación del cumplimiento y avance del plan de mejoramiento<br />

El plan de mejoramiento suscrito por la Curadora Urbana Segunda presenta con<br />

base en los resultados del seguimiento del equipo auditor, un cumplimiento del<br />

85% en el texto del informe se describen los aspectos más significativos del<br />

seguimiento al plan de mejoramiento.<br />

Evaluación del Sistema de Control Interno<br />

El Sistema de Control Interno de la Curadora Urbana Segunda, se encuentra en<br />

un nivel de riesgo bajo. Esta calificación indica que el sistema de control interno es<br />

efectivo otorgando confiabilidad a la organización para el manejo de los recursos y<br />

cumplimiento de sus objetivos y metas.<br />

OPINIÓN SOBRE LOS ESTADOS FINANCIEROS<br />

En nuestra opinión, los estados financieros presentan razonablemente, en todo<br />

aspecto significativo, la situación financiera de la Curadora Urbana Segunda al 31<br />

de diciembre de <strong>2007</strong> y <strong>2008</strong>, los resultados de las operaciones por el año<br />

terminado en esa fecha, están de conformidad con los principios de Contabilidad<br />

generalmente aceptados en Colombia y la Resolución No.400 de 2000 de la<br />

Contaduría General de la Nación.<br />

La opinión sobre los estados financieros de la entidad para las vigencias <strong>2007</strong> y<br />

<strong>2008</strong>, significa un mejoramiento con relación a la vigencia 2006 el cual se emitió<br />

una opinión razonable.<br />

CONSOLIDACION DE HALLAZGOS<br />

En desarrollo de la presente auditoría, se establecieron seis (6) hallazgos<br />

administrativos los cuales serán objeto de plan de mejoramiento por parte de la<br />

Curadora Urbana Segunda y tres (3) hallazgos administrativos al Municipio de<br />

Neiva que habían sido objeto de plan de mejoramiento en el proceso auditor<br />

anterior.<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

16

PLAN DE MEJORAMIENTO<br />

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

La Curadora Urbana Segunda debe ajustar el plan de mejoramiento que se<br />

encuentra desarrollando, con acciones y metas que permitan solucionar las<br />

deficiencias comunicadas durante el proceso auditor y que se describen en el<br />

informe. El plan de Mejoramiento ajustado debe ser entregado a la Contraloría,<br />

dentro de los 15 días hábiles siguientes al recibo del informe, dentro de los términos<br />

definidos en la Resolución 161 de <strong>2008</strong>.<br />

El plan de mejoramiento debe contener las acciones y metas que se implementaran<br />

por parte de la entidad, las cuales deberán responder a cada una de las debilidades<br />

detectadas y comunicadas por el equipo auditor, el cronograma para su<br />

implementación y los responsables de su desarrollo.<br />

EDGAR LEONEL CONTA<br />

Contralor Municipal<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

17

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

3. RESULTADOS DE LA AUDITORÍA<br />

3.1. SEGUIMIENTO AL PLAN DE MEJORAMIENTO<br />

Plan de Mejoramiento Suscrito por la Curadora Urbana Segunda.<br />

La Curadora Urbana Segunda, suscribió el 16 de febrero de <strong>2007</strong> plan de<br />

mejoramiento resultado del proceso auditor de la vigencia 2006 aprobado de<br />

conformidad por esta territorial, del seguimiento y evaluación a los resultados<br />

obtenidos, arroja cumplimiento del 85%, las acciones suscritas que no se<br />

ejecutaron, deben incorporarse al plan de mejoramiento resultado del proceso<br />

auditor de las vigencias <strong>2007</strong>-<strong>2008</strong>.<br />

Plan de Mejoramiento Suscrito por el Municipio de Neiva.<br />

El Municipio de Neiva suscribió el 10 de Junio de <strong>2008</strong> plan de mejoramiento<br />

aprobado de conformidad por esta territorial, del seguimiento y evaluación de los<br />

resultados obtenidos, arroja un cumplimiento del 50%<br />

Los resultados de las acciones suscritas que alcanzaron calificación de uno (1)<br />

en la evaluación, deben ser tenidos en cuenta para volver a ser incluidos en el<br />

nuevo plan de mejoramiento con el fin de corregir las deficiencias encontradas.<br />

3.2. EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO<br />

Durante las vigencias <strong>2007</strong> y <strong>2008</strong>, la Curadora Urbana Segunda implementó<br />

controles en el proceso de expedición de licencias, como la nueva carátula<br />

firmada con cada uno de los funcionarios responsables involucrados hasta la<br />

terminación de dicho proceso que es la expedición de la licencia, de otra parte,<br />

no elaboran planes y programas para el desarrollo de su objeto misional.<br />

El ejercicio del control interno debe consultar los principios de igualdad, moralidad,<br />

eficiencia, economía, celeridad, imparcialidad, publicidad y valoración de costos<br />

ambientales. En consecuencia, deberá concebirse y organizarse de tal manera<br />

que su ejercicio sea intrínseco al desarrollo de las funciones de todos los cargos<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

18

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

existentes en la entidad, y en particular de las asignadas a aquellos que tengan<br />

responsabilidad en el mando, en la entidad la secretaria general ejerce un control<br />

a cada acto administrativo y control de datos.<br />

Es decir, que es el mecanismo creado por la ley para que la misma entidad se<br />

autoevalúe e implemente las acciones correctivas. Los Curadores Urbanos, de<br />

acuerdo a lo estipulado en el artículo 66 del Decreto No. 564 de 2006 ejercen<br />

función pública para la verificación del cumplimiento de las normas urbanísticas y<br />

de edificación vigentes, a través del otorgamiento de licencias de parcelación,<br />

urbanización, subdivisión y de construcción, por lo que es menester que<br />

implementen el sistema de control interno en su organización.<br />

Cumplimiento del artículo 107 de la Ley 42 de 1993 que los bienes se encuentran<br />

debidamente amparados, en la vigencia <strong>2007</strong> la Curadora aseguró los bienes<br />

contra todo riesgo con la póliza de seguros No.1968 del 22 marzo de <strong>2007</strong> al 21<br />

de marzo de <strong>2008</strong> y luego la póliza No.3045 del 21 de marzo de <strong>2008</strong> al 19 de<br />

marzo de 2009 con Liberty Seguros, asegurando equipos de oficina, muebles y<br />

enseres y equipos electrónicos. Guarda relación el monto asegurado con el valor<br />

de los inventarios<br />

Conclusión:<br />

La Curadora Urbana Segunda del Municipio de Neiva ha implementado controles<br />

adecuados como fortaleza en el proceso misional de la entidad que es la<br />

expedición de licencias en la carátula se responsabiliza a cada funcionario de su<br />

actividad misional. La mayor debilidad es que cuando envían información que<br />

soportan los informes a esta territorial se evidencia errores de transcripción.<br />

3.3 EVALUACION A LA GESTION FISCAL <strong>VIG</strong>ENCIAS <strong>2007</strong> y <strong>2008</strong>.<br />

En la vigencia <strong>2007</strong> la Curadora Urbana Segunda del Municipio de Neiva expidió<br />

252 Licencias, se seleccionó una muestra del 60% representada en 151<br />

Licencias. Para la vigencia <strong>2008</strong> igualmente que corresponde a 176 licencias de<br />

las 294 que se expidieron así:<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

19

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

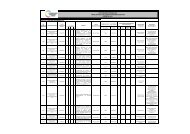

<strong>VIG</strong>ENCIA <strong>2007</strong> <strong>2008</strong><br />

MES TOTAL LICENCIAS MUESTRA TOTAL LICENCIAS MUESTRA<br />

Enero 22 13 20 10<br />

Febrero 22 14 17 9<br />

Marzo 20 13 26 16<br />

Abril 21 14 23 12<br />

Mayo 21 12 25 15<br />

Junio 20 12 30 21<br />

Julio 20 13 24 12<br />

Agosto 20 12 19 11<br />

Septiembre 22 13 13 8<br />

Octubre 20 11 33 19<br />

Noviembre 17 9 22 15<br />

Diciembre 27 15 42 28<br />

TOTAL 252 151 294 176<br />

Ingresos por cargo fijo Vigencia 2.007<br />

MES CONCEPTO VALOR<br />

Enero Construcción 1.404.527<br />

Febrero Construcción 4.335.060<br />

Marzo Construcción y Urbanismo 3.143.182<br />

Abril Construcción y Urbanismo 3.497.503<br />

Mayo Construcción y Urbanismo 3.915.257<br />

Junio Construcción y Urbanismo 580.118<br />

Julio Construcción y Urbanismo 3.137.908<br />

Agosto Construcción 3.227.563<br />

Septiembre Construcción y Urbanismo 3.579.194<br />

Octubre Construcción 4.155.749<br />

Noviembre Construcción 4.240.132<br />

Diciembre Construcción y Urbanismo 3.886.787<br />

T O T A L $39.102.980<br />

Ingresos por Cargo Fijo Vigencia 2.008<br />

MES CONCEPTO VALOR<br />

Enero Construcción 1.644.268<br />

Febrero Construcción y Urbanismo 2.770.422<br />

Marzo Construcción y Urbanismo 1.649.880<br />

Abril Construcción y Urbanismo 5.550.109<br />

Mayo Construcción 4.899.135<br />

Junio Construcción y Urbanismo 3.080.900<br />

Julio Construcción 2.910.808<br />

Agosto Construcción 4.405.295<br />

Septiembre Construcción 3.426.805<br />

Octubre Construcción y Urbanismo 3.557.906<br />

Noviembre Construcción 3.395.161<br />

Diciembre Construcción 5.847.538<br />

T O T A L $43.138.227<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

20

Conclusión:<br />

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

Se verificó el recaudo de los ingresos por concepto de cargo fijo, en la expedición<br />

de las licencias en sus diferentes modalidades durante las vigencias <strong>2007</strong> y <strong>2008</strong>,<br />

fue de $82.241.207 consignados en la cuenta corriente No. 0760.6001-3901 del<br />

Banco Davivienda. El recaudo se realizó en forma organizada y clara.<br />

La muestra se seleccionó teniendo en cuenta variables como: valor, área,<br />

proyecto, conceptuando si se ajusta a la normatividad y verificación de datos<br />

suministrados en las cuentas fiscales, soportes y requisitos exigidos por la Ley.<br />

Revisada la muestra se evidenció:<br />

• En la Licencia 20-453 se observó diferencia entre el valor del cargo variable<br />

y en la Licencia 20-178, 20-023 del cargo fijo cancelado, generando<br />

recursos a favor de la Curadora por $155.723, mediante oficio CU 09-418<br />

en cuanto a la liquidación de la licencia 20-453 toman las medidas para<br />

corregir la misma información que se puede corroborar en la<br />

documentación anexada, en lo que respecta a los cargos fijos de las<br />

licencias 20-178 y 20-023 se estableció que en la norma no existe manera<br />

clara que ordene la devolución o reembolso del cargo fijo que es una<br />

constante, cuando se presente modificación reduciendo el área de<br />

construcción inicialmente presentadas en la solicitud. Tan solo el parágrafo<br />

del artículo 111 del Decreto 654 de 2006, determina que no habrá lugar a<br />

devolución del cargo fijo en caso que la licencia sea negada o desistida.<br />

Situación por la cual deben plasmar como actividad de mejoramiento dicho<br />

proceso.<br />

En la Licencia No. 20-277 a nombre de Gerardo Alvarado y/o Móvil Gas<br />

Ltda. Expedida el 1 de octubre de <strong>2008</strong> liquidaron el cargo fijo con un área<br />

de 454,51 metros por $448.94, al revisar el archivo de la licencia de<br />

acuerdo a sus soportes se evidenció que el área correcta es de 451,91<br />

metros, cuyo valor de cargo fijo es de $359.158, presentando diferencia a<br />

favor de la Curadora de $89.789. Existe error en el área liquidada y la<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

21

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

liquidación del cargo fijo. Situación por la cual deben plasmar como<br />

actividad en el plan de mejoramiento que suscriba la entidad.<br />

• Los documentos soportes de las licencias como el certificado de libertad y<br />

tradición y el paz y salvo municipal en algunas licencias no se encuentran<br />

actualizados, dichos documentos se aportan actualizados al momento de la<br />

radicación pero al momento de la expedición del acto administrativo tienen<br />

vencimiento en cuatro, cinco, seis, ocho y hasta diez meses después, por<br />

diferentes circunstancias.<br />

• Cuando no cumplen con la normatividad vigente las licencias se expide un<br />

acto administrativo denegándolas o archivándolas.<br />

• Los contratos de prestación de servicios efectuados por la curadora son del<br />

ámbito del derecho privado y no se rigen por la normativa aplicable a la<br />

contratación pública. como medida de autocontrol para la organización<br />

misma de la entidad. Los Contratos de Prestación de Servicios suscritos de<br />

las vigencias <strong>2007</strong> y <strong>2008</strong>, no están enumerados, no tienen certificado de<br />

cumplimiento del servicio contratado, ni informes de ejecución del servicio<br />

prestado, incumpliendo las cláusulas pactadas; no permitiendo comprobar<br />

el desempeño de las obligaciones conforme el objeto y plazos<br />

establecidos en las cláusulas contractuales. una vez revisada la respuesta<br />

si bien es cierto la contratación se rige por régimen privado el mismo no<br />

excluye que se ejerza un control administrativo del desarrollo de sus<br />

funciones.<br />

• Las Hojas de Vida de los funcionarios vinculados de planta o contrato<br />

indefinido no se encuentran actualizadas, El contratista que presta los<br />

servicios de Asesoría Contable, no existe contrato perfeccionado a la fecha,<br />

para comprobar el objeto, valor y tiempo de ejecución pactado. En el<br />

archivo de la contratación existe un contrato de prestación de servicios<br />

profesionales suscrito el 4 de diciembre de 1997, con plazo a cinco años,<br />

sin haberse pactado en sus cláusulas la prórroga automática del mismo,<br />

generando que a la fecha el contrato se encuentra vencido y no ha surtido<br />

trámite alguno por la Curadora para la renovación de la contratación. si bien<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

22

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

es cierto existe autonomía y la aplicación de una legislación privada en la<br />

contratación de personal en la Curadora Urbana Segunda, dicha situación<br />

no óbice para que la entidad no ejerza un control y un orden mínimo en la<br />

vinculación de personal por cuanto el sometimiento a la legislación privada<br />

no es una prerrogativa que le permita pasar de una formalidad mínima a<br />

una informalidad total, por lo tanto es necesario plasmar dicha actividad en<br />

el plan de mejoramiento que suscriba la entidad con esta territorial.<br />

3.3.1 Ingresos por Impuesto de Delineación y Urbanismo.<br />

El comportamiento de los Ingresos por concepto del impuesto de delineación<br />

urbana estudios y aprobación en el Municipio de Neiva durante las dos vigencias<br />

fue así:<br />

<strong>VIG</strong>ENCIA VALOR<br />

2.007 320.903.000<br />

2.008 284.074.000<br />

Conclusión:<br />

Los recibos especifican: nombre del usuario, fecha de pago y valor; además<br />

registran el concepto de la liquidación del impuesto; el valor lo expide el simulador<br />

o fórmula liquidadora, el grupo auditor tomo una muestra de 25 recibos<br />

verificándose que la liquidación fuera correcta.<br />

En la Tesorería del Municipio de Neiva, los recibos se encuentran numerados<br />

cronológicamente y es un requisito fundamental para la expedición de la licencia<br />

en cualquier modalidad. Se verificó que la curadora realiza seguimiento a la<br />

liquidación y pago de dicho impuesto.<br />

La Curadora buscando mejorar en el desempeño de sus funciones ha venido<br />

implementando una serie de procedimientos específicos para mejorar la gestión,<br />

tal como la elaboración de formatos de revisión de cumplimiento de norma<br />

urbanística, de norma NSR 98, radicación en legal y debida forma, retiro de<br />

documentos, entre otros.<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

23

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

3.3.2 Gestión del Municipio Control Urbano<br />

La Administración no está ejerciendo ningún control a la ejecución de las<br />

licencias expedidas por los Curadores Urbanos Primero y Segundo del Municipio<br />

de Neiva; incumpliendo con lo señalado en el artículo 54 del Decreto 1600 de<br />

2005 concordante con el art. 73 del Decreto 1052 de 1998 que dice: “Competencia<br />

del control urbano, corresponde a los alcaldes Municipales o Distritales o por<br />

conducto de sus agentes ejercer la vigilancia y control durante la ejecución de las<br />

obras, con el fin de asegurar el cumplimiento de las licencias urbanísticas y de las<br />

normas contenidas en el Plan de Ordenamiento Territorial”; como consta en las<br />

actas de visita fiscal realizada los días 5 y 11 de junio de 2009 a la Oficina de<br />

Control Urbano del Municipio de Neiva, por los motivos que a continuación se<br />

relacionan:<br />

• Se encuentran 568 procesos represados en las cuatro Inspecciones de<br />

Control Urbano del Municipio de las vigencias <strong>2007</strong> y <strong>2008</strong> pendientes de<br />

visitas técnicas, inspecciones oculares y visitas de verificación de licencias.<br />

• No dispone el ente territorial de una comisión técnica idónea para efectuar<br />

el control urbano a las licencias expedidas por los Curadores Urbanos de la<br />

jurisdicción del Municipio de Neiva, con personal especializado y medios<br />

logísticos que permitan el cumplimiento de la función pública encomendada.<br />

• La comisión existente está conformada por dos auxiliares que cumplen<br />

múltiples funciones entre ellas la de cubrir las 10 comunas que están<br />

integradas por 450 barrios aproximadamente.<br />

• No se recibe apoyo por parte del Departamento Administrativo de<br />

Planeación cuando es solicitado para la realización de las Inspecciones<br />

Oculares por falta de recurso humano.<br />

• Falta de apoyo por parte de las autoridades competentes como: La Policía<br />

Nacional para el cumplimiento de las suspensiones de obra que dictan y<br />

realizar el seguimiento.<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

24

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

• A los Inspectores de Control Urbano durante la vigencia <strong>2007</strong> y <strong>2008</strong> se les<br />

dificultó fallar las diligencias adelantadas en el control urbanístico de la<br />

ciudad. No hay una comisión técnica integrada por profesionales en el área<br />

de ingeniería civil o arquitectura para realizar seguimiento a las licencias<br />

expedidas por las dos curadoras y para las visitas en casos especiales<br />

como el tema de espacio público.<br />

• Dificultad para decretar la suspensión provisional de la obra, e iniciar el<br />

proceso policivo por contravenciones al régimen urbanístico, por falta de<br />

apoyo de las autoridades competentes, y aplicar las sanciones respectivas.<br />

Teniendo en cuenta que el hallazgo anterior ya había sido objeto de Memorando<br />

de Advertencia del 29 de abril de <strong>2008</strong> y actividad de plan de mejoramiento<br />

resultado de las auditorias vigencias 2005 y 2006, se evidencia que continua la<br />

irregularidad; el ente territorial no ha fortalecido el recurso humano y técnico<br />

requerido para el cumplimiento de las funciones de control urbano que el decreto<br />

prevé, son responsabilidad del ente territorial; ha delegado a los Inspectores de<br />

Control Urbano del Municipio de Neiva, observándose incumplimiento en la<br />

vigilancia y control de las normas urbanísticas a los beneficiarios de las licencias<br />

de construcción de la ciudad.<br />

Del mismo modo, en la vigencia 2009, la administración municipal efectuó el<br />

proceso de reestructuración administrativa que no se adecuó al fortalecimiento del<br />

recurso humano en las oficinas de Control Urbano del Municipio de Neiva, toda<br />

vez que estás desempeñan una función importante para el incremento de ingresos<br />

propios por concepto de impuesto de delineación y urbanismo del Municipio de<br />

Neiva, que coadyuvaría a la financiación del déficit de recursos propios reflejado<br />

en la vigencia de <strong>2008</strong>.<br />

3.3.3 Gestión del Municipio Departamento Administrativo de Planeación.<br />

En la vigencia <strong>2007</strong> expidió (252) licencias la Curadora Urbana Segunda, el<br />

Departamento Administrativo de Planeación realizó seguimiento y mensualmente<br />

revisaron ocho. Evidenciándose un seguimiento mínimo por la carencia de<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

25

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

recurso humano asignado para ejercer este control. Como consta en las actas<br />

suscritas el 9 de junio de 2009 por el esta territorial.<br />

El Departamento Administrativo de Planeación Municipal, siendo esta la<br />

dependencia encargada de ejercer la vigilancia y el control a la función pública<br />

que ejercen los Curadores Urbanos Primero y Segundo; no cumpliendo con dicha<br />

función, como consta: en las actas de visita fiscal suscritas el día 9 de junio de<br />

2009, donde los profesionales manifiestan que se seleccionan muestras aleatorias<br />

dependiendo de la magnitud del proyecto, área de intervención, impacto, para<br />

determinar si las licencias se ajustan a normas urbanísticas según el Acuerdo<br />

No.016 de 2000 y quejas relacionadas donde la visita es fundamental pero se<br />

dificulta, toda vez que las Curadurías remiten mensualmente copia de todas las<br />

licencias expedidas con los respectivos planos y pólizas.<br />

Espacio Público:<br />

El proceso de liquidación del impuesto de ocupación de vías públicas, el municipio<br />

asume esta competencia dando aplicación al estatuto tributario, pero la verdad es<br />

mínimo el valor que recauda por el concepto de ocupación de vías durante la<br />

vigencia <strong>2007</strong> $33.461.000 y la vigencia <strong>2008</strong> $20.496.000 para un total de<br />

$53.957.000, valor mínimo por la dificultad para la inspección y vigilancia frente al<br />

Problema por la falta de recurso humano.<br />

Licencias Ambientales<br />

Se verificó que la Curadora expide licencias en sus diferentes modalidades pero<br />

la norma no exige, licencia ambiental, no es de su competencia la expide, la<br />

Corporación del Alto magdalena CAM quien se encarga de proteger los recursos<br />

y zonas naturales en el área ambiental.<br />

Si puede ser causal de negación de la licencia donde la entidad comunique a la<br />

Curadora que están afectando las zonas de protección natural y ambiental,<br />

también se niegan por falta de cumplimiento en los requisitos.<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

26

Licencia Construcción Carrefour<br />

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

Corresponde a la Licencia No.10/20-053 de febrero 15 de <strong>2008</strong>, construcción de<br />

obra nueva Hipermercado Carrefour Neiva, ubicado en la carrera 4 y 5 entre calles<br />

23 y 24ª, como soporte certificado de libertad y tradición No.200-25812 expedido<br />

en enero de <strong>2008</strong> propietario Julio Cesar Bonilla Galindo cumpliendo con todos los<br />

requisitos exigidos por la Curadora Urbana Segunda del Municipio de Neiva.<br />

El proceso se realizó en forma correcta y en el tiempo establecido, cuando se<br />

terminó la construcción del hipermercado, el acceso vehicular al almacén se<br />

realizaría por la carrera quinta, hay nace la queja y con el cambio de<br />

administración, el alcalde actual ordena revisar la licencia de construcción.<br />

Conclusión:<br />

La licencia expedida es a la construcción del edificio y la Curadora no tiene nada<br />

que ver con espacio público y la vía es competencia del Municipio por que no<br />

hace parte del lote. El Departamento Administrativo de Planeación expide el<br />

permiso de intervención del espacio público y el acceso por la carrera quinta<br />

queda condicionado a un estudio próximo para no dañar la vía peatonal.<br />

3.4 EVALUACION ESTADOS FINANCIEROS A DICIEMBRE 31 DE <strong>2007</strong> y <strong>2008</strong><br />

Opinión sobre los estados financieros de la Curaduría Urbana Segunda de Neiva,<br />

Isabel Díaz López con Nit. 51.698.596-9<br />

BALANCE GENERAL<br />

El activo a diciembre 31 de <strong>2008</strong> ascendió a $114.046 miles de pesos, es decir<br />

aumentó con relación al <strong>2007</strong> el 18.77%, el pasivo se incrementó a $39.721 miles<br />

de pesos, aumentó el 6.07%, y el patrimonio alcanzó el $74.324 miles de pesos,<br />

el <strong>2007</strong>. Confirmados los saldos de las cuentas que conforman el balance a 31 de<br />

diciembre de <strong>2008</strong> se observó lo siguiente:<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

27

ACTIVO<br />

CORRIENTES<br />

DISPONIBLE<br />

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

Representado en dinero en efectivo y cheques en caja para consignar en enero de<br />

<strong>2008</strong>, en cuentas corrientes en banco Davivienda y cuenta de ahorro en Coomeva.<br />

DISPONIBLE 45,718,039.57<br />

CAJA 26,401,409.00<br />

BANCOS 19,268,445.62<br />

CUENTAS DE AHORRO 48,184.95<br />

DEUDORES<br />

Representado en cuentas por cobrar a clientes por los servicios prestados,<br />

anticipos a contratistas y anticipo de impuestos y contribuciones por retención en<br />

la fuente.<br />

DEUDORES 60,308,206.12<br />

CLIENTES 30,679,860.00<br />

ANTICIPOS Y AVANCES 1,000,000.00<br />

ANTICIPOS IMPUESTOS Y CONTRIBUCIONES 28,628,346.12<br />

PROPIEDAD PLANTA Y EQUIPO<br />

La propiedad planta y equipo están avaluados a su costo histórico más los ajustes<br />

por inflación y corresponden a activos adquiridos con recursos propios de la<br />

Curadora:<br />

PROPIEDAD PLANTA Y EQUIPO 8,020,406.00<br />

MUEBLES Y ENSERES 28,056,269.00<br />

EQUIPO COMPUTACION Y COMUNICACIÓN 17,677,379.00<br />

DEPRECIACION ACUMULADA -37,713,242.00<br />

PASIVO<br />

Corresponde a obligaciones del giro ordinario de la Curadora. Entre ellas tenemos<br />

Obligaciones financieras con Banco Davivienda, proveedores por el suministro de<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

28

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

insumos y servicios, cuentas por pagar, IVA por pagar, obligaciones laborales y<br />

anticipos y avances recibidos por depósitos de clientes para futuras licencias.<br />

PASIVO 39,721,760.00<br />

OBLIGACIONES FINANCIERAS 6,488,299.00<br />

PROVEEDORES 190,160.00<br />

CUENTAS POR PAGAR 2,962,673.00<br />

IVA POR PAGAR 13,949,000.00<br />

OBLIGACIONES LABORALES 13,927,762.00<br />

ANTICIPOS Y AVANCES RECIBIDOS 2,203,866.00<br />

PATRIMONIO<br />

Corresponde a aportes efectuados por el Curador para el desarrollo de las<br />

operaciones normales de la Curaduría, a utilidades abonadas a la cuenta de<br />

capital, revalorización del patrimonio objeto de los ajustes por inflación y a las<br />

utilidades del ejercicio. Se aclara que los honorarios del curador se reflejan en la<br />

cuenta utilidades del ejercicio, por cuanto éstos no aparecen en las cuentas del<br />

estado de resultados. El saldo de la cuenta de capital personal aparece negativo<br />

debido a los retiros de utilidades del presente año y que corresponden a los<br />

honorarios del Curador.<br />

PATRIMONIO 74,324,891.69<br />

CAPITAL PERSONAL -75,618,707.58<br />

REVALORIZACION DEL PATRIMONIO 4,690,638.00<br />

RESULTADOS DEL EJERCICIO 145,252,961.27<br />

ESTADO DE RESULTADOS:<br />

Sus ingresos a 31 de diciembre de <strong>2008</strong> ascendió a $421.925 miles de pesos con<br />

relación al <strong>2007</strong>, el 12% es decir $44.687 miles de pesos, los gastos se<br />

incrementa en $ 277.024 miles de pesos aumentaron con relación al <strong>2007</strong> el 17%<br />

es decir $39.901 miles de pesos.<br />

Confirmados los saldos a 31 de diciembre de <strong>2008</strong> se observó lo siguiente:<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

29

INGRESOS<br />

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

Los ingresos generados en este periodo corresponden a honorarios por la<br />

prestación de sus servicios profesionales como Curadora Urbana Segunda de<br />

Neiva. Con respecto al año anterior hubo un incremento del 11.84% (ingresos<br />

<strong>2007</strong> $377.247.454), debido a un aumento sostenido de la construcción en el<br />

periodo <strong>2008</strong>.<br />

LICENCIAS DE CONSTRUCCION Y URBANISMO 421,925,227.00<br />

INGRESOS NO OPERACIONALES<br />

Corresponden a ingresos diferentes a los de operación.<br />

INGRESOS NO OPERACIONALES 353,288.98<br />

FINANCIEROS 4,089.97<br />

DIVERSOS 349,199.01<br />

GASTOS<br />

Corresponden a todas las erogaciones y desembolsos efectuados necesarios para la ejecución de<br />

los servicios prestados.<br />

OPERACIONALES DE ADMINISTRACION 273,721,781.28<br />

GASTOS DE PERSONAL 133,252,897.00<br />

HONORARIOS 14,967,000.00<br />

IMPUESTOS 4,844.61<br />

ARRENDAMIENTOS 12,138,366.00<br />

CONTRIBUCIONES 5,218,820.67<br />

SEGUROS 659,020.00<br />

SERVICIOS 18,309,536.00<br />

GASTOS LEGALES 798,328.00<br />

MANTENIMIENTO Y REPARACIONES 1,606,818.00<br />

GASTOS DE VIAJE 4,119,632.00<br />

DEPRECIACIONES 1,214,969.00<br />

SUSCRIPCIONES 490,760.00<br />

GASTOS DE REPRESENTACION 67,211,900.00<br />

ELEMENTOS DE ASEO Y CAFETERIA 596,132.00<br />

UTILES PAPELERIA Y FOTOCOPIAS 6,992,078.00<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

30

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

COMBUSTIBLES Y LUBRICANTES 2,366,354.00<br />

TAXIS Y BUSES 25,300.00<br />

CASINO Y RESTUARANTE 2,146,894.00<br />

OTROS 1,602,132.00<br />

GASTOS NO OPERACIONALES<br />

NO OPERACIONALES 3,303,773.43<br />

FINANCIEROS 3,035,052.61<br />

GASTOS EXTRAORDINARIOS 268,720.82<br />

INDICADORES FINANCIEROS<br />

<strong>2008</strong> <strong>2007</strong><br />

LIQUIDEZ 2.67 3.52<br />

ENDEUDAMIENTO 34.83% 26.67%<br />

CAPITAL DE TRABAJO $66.304.485.69 $94.328.034.42<br />

CURADOR URBANO <strong>SEGUNDA</strong> DE NEIVA<br />

DEL 1 DE ENERO AL 31 DE DICIEMBRE DE <strong>2007</strong>-<strong>2008</strong><br />

“Por un Control Fiscal Técnico y Oportuno”<br />

<strong>2008</strong> <strong>2007</strong> VARIACIÓN %<br />

INGRESOS OPERACIONALES 421.925 377.247 44.678 12<br />

Licencias de construccion y urbanismo 421.925 377.247 44.678 12<br />

Financieros 4 1.802 -1.798 -100<br />

Diversos 349 499 -150 -30<br />

TOTAL INGRESOS 422.278 379.548 42.730 11<br />

GASTOS OPERACIONALES 277.025 227.123 49.902 22<br />

Administrativos 273.721 233.893 39.828 17<br />

Operacionales 3.303 3.230 73 2<br />

TOTAL GASTOS 277.024 237.123 39.901 17<br />

EXEDENTE O DEFICIT EJERCICIO 145.254 142.425 2.829 2<br />

FI-F-24/V3/02-02-2009<br />

31

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

3.5 EVALUACION A LOS SISTEMAS DE INFORMACION<br />

En el proceso de ejecución de esta línea se evidenció que:<br />

• Los equipos de sistemas están funcionando en red con el programa<br />

GRESCO LTDA, versión generada para la Curadora y todos tienen el<br />

servicio de internet.<br />

• El software es estándar, existen dos equipos de alta tecnología que es el de<br />

la Curadora y el de la Abogada.<br />

• Revisión de virus semanalmente.<br />

• Cuatro impresoras en red, dos laser, una multifuncional y una matriz de<br />

punta.<br />

• Al programa contable solo tiene acceso la Secretaria Contable y el<br />

Contador. Genera información mediante recibos.<br />

• La red está restringida con contraseña, para mayor seguridad en la<br />

información.<br />

• El equipo con mayor trafico de información es el de la secretaria general<br />

por los actos administrativos que expide (Licencias otorgadas) y los<br />

informes que presenta a Camacol, Ministerio, Control Urbano, Planeación,<br />

Contraloría, Bienestar Familiar y DANE<br />

• La curadora posee un computador portátil inalámbrico con acceso a<br />

internet.<br />

Conclusión:<br />

Al terminar la ejecución de la línea Evaluación a los Procesos de Sistemas en la<br />

Curadora Urbana Segunda del Municipio de Neiva se determinó como fortaleza<br />

que la información esta salvaguardada. La mayor debilidad es que cuando se va<br />

la energía se pierde la información y la tecnología de uso de transferencia.<br />

3.6 EVALUACION A LOS PROCESOS JUDICIALES<br />

De nueve procesos atendidos en las vigencias <strong>2007</strong>-<strong>2008</strong>, dos Acciones de<br />

tutela fueron falladas contra la Curadora Urbana segunda del Municipio de Neiva,<br />

exigiendo otorgar licencia de construcción.<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

32

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

Así mismo, tres procesos se encuentran archivados y fallados a favor de la<br />

curadora, en el estudio de los proceso se encontró total y oportuna diligencia<br />

respecto de las actuaciones adelantadas en cada una de las etapas del proceso,<br />

preservando los intereses de la entidad.<br />

3.7 EVALUACION A LA REVISION DE LA CUENTA<br />

La rendición de la cuenta anual consolidada correspondiente a las vigencias <strong>2007</strong><br />

y <strong>2008</strong> de la Curadora Urbana Segunda del Municipio de Neiva, se efectuó de<br />

conformidad con los parámetros establecidos en la Resolución de Rendición de<br />

cuentas No.016 del 17 de febrero de 2006, la información solicitada es<br />

concordante y de manera oportuna en los términos establecidos.<br />

Información que posteriormente se verificó con sus respectivos anexos y soportes<br />

durante el proceso auditor el formato de cuentas bancarias, pólizas de<br />

aseguramiento, propiedad planta y equipo, estados contables contratación<br />

procesos judiciales, relación de licencias expedidas (muestra seleccionada),<br />

peticiones, quejas y reclamos y avance del plan de mejoramiento. Tomando como<br />

base el informe de gestión.<br />

Conclusión:<br />

Revisadas las cuentas las relaciones de las Licencias expedidas en las vigencias<br />

<strong>2007</strong> y <strong>2008</strong> en el área y valor pagado de las expensas, se encuentran errores de<br />

transcripción en forma frecuente ya que en la respectiva licencia los datos están<br />

correctos y ajustados a la normatividad vigente, demostrando ausencia de<br />

autocontrol en el manejo de la información incumpliendo lo estipulado en la<br />

Resolución No. 016 de 2006 emitida por la Contraloría Municipal de Neiva, así:<br />

• En la Licencia No 20-08 a nombre de CIRGO LTDA. expedida el 15 de<br />

marzo de <strong>2007</strong>, el valor real del área es 2527 metros y en la cuenta<br />

relacionan 2.455,54 metros.<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

33

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

• En la Licencia No20-244 a nombre de Oscar Muñoz expedida el 2 de<br />

agosto de <strong>2007</strong>, el valor del cargo variable real es de $859.172 y en la<br />

cuenta relacionan $1.552.207.<br />

• En la Licencia No23-189 a nombre de Inversiones Oriente, expedida el 26<br />

de junio de <strong>2008</strong> el valor del cargo variable real es de $923.000 y en la<br />

cuenta relacionan $814.345.<br />

3.8 EVALUACION AL TRAMITE DE PETICIONES, QUEJAS Y RECLAMOS<br />

En la vigencia <strong>2007</strong> fueron recepcionadas un total de 82 peticiones, quejas y<br />

reclamos y en la vigencia <strong>2008</strong> fueron un total de 53, que se encuentran<br />

archivadas de manera cronológica, especificando la fecha de radicación, el<br />

nombre del peticionario, el asunto objeto del trámite y las acciones adelantadas<br />

por la curadora.<br />

Las ocasiones en que la situación lo requiera, al momento de responder se hace<br />

mención el marco jurídico vigente, sobre todo cuando la curadora carece de<br />

competencia para conocer y definir determinado asunto, oficiando a la entidad que<br />

se encuentre involucrada o vinculada en la queja.<br />

Así mismo existe una clara relación de las licencias expedidas por esta curaduría<br />

mes por mes de la vigencia <strong>2007</strong> y que son enviadas la primera semana de cada<br />

mes al DANE y CAMACOL.<br />

CONCLUSION:<br />

En el proceso de revisión de las mismas, se evidenció que los trámites y<br />

respuestas a las solicitudes adelantadas por los peticionarios se realizan en el<br />

tiempo oportuno y con el debido respeto al quejoso.<br />

4. ANEXOS<br />

Anexo 1. Consolidación Hallazgos.<br />

Anexo 2. Formato codificación de hallazgos<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

34

INFORME AUDITORIA GUBERNAMENTAL CON ENFOQUE<br />

INTEGRAL <strong>MOD</strong>ALIDAD <strong>REG</strong>ULAR<br />

“Por un Control Fiscal Técnico y Oportuno”<br />

FI-F-24/V3/02-02-2009<br />

35