LEY DEL IMPUESTO SOBRE TENENCIA O USO DE VEHÍCULOS ...

LEY DEL IMPUESTO SOBRE TENENCIA O USO DE VEHÍCULOS ...

LEY DEL IMPUESTO SOBRE TENENCIA O USO DE VEHÍCULOS ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

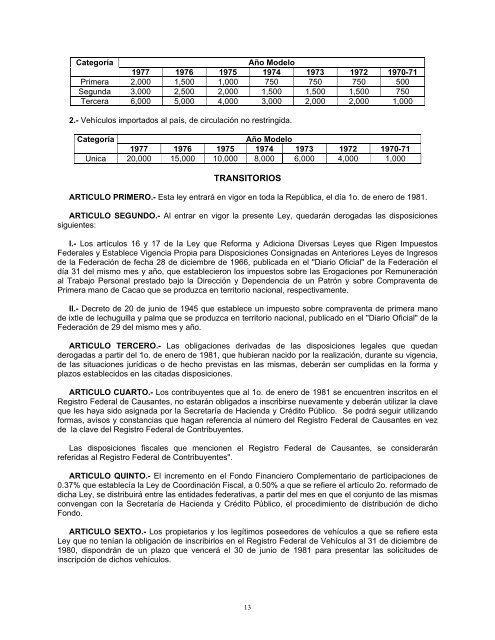

Categoría<br />

Año Modelo<br />

1977 1976 1975 1974 1973 1972 1970-71<br />

Primera 2,000 1,500 1,000 750 750 750 500<br />

Segunda 3,000 2,500 2,000 1,500 1,500 1,500 750<br />

Tercera 6,000 5,000 4,000 3,000 2,000 2,000 1,000<br />

2.- Vehículos importados al país, de circulación no restringida.<br />

Categoría<br />

Año Modelo<br />

1977 1976 1975 1974 1973 1972 1970-71<br />

Unica 20,000 15,000 10,000 8,000 6,000 4,000 1,000<br />

TRANSITORIOS<br />

ARTICULO PRIMERO.- Esta ley entrará en vigor en toda la República, el día 1o. de enero de 1981.<br />

ARTICULO SEGUNDO.- Al entrar en vigor la presente Ley, quedarán derogadas las disposiciones<br />

siguientes:<br />

I.- Los artículos 16 y 17 de la Ley que Reforma y Adiciona Diversas Leyes que Rigen Impuestos<br />

Federales y Establece Vigencia Propia para Disposiciones Consignadas en Anteriores Leyes de Ingresos<br />

de la Federación de fecha 28 de diciembre de 1966, publicada en el "Diario Oficial" de la Federación el<br />

día 31 del mismo mes y año, que establecieron los impuestos sobre las Erogaciones por Remuneración<br />

al Trabajo Personal prestado bajo la Dirección y Dependencia de un Patrón y sobre Compraventa de<br />

Primera mano de Cacao que se produzca en territorio nacional, respectivamente.<br />

II.- Decreto de 20 de junio de 1945 que establece un impuesto sobre compraventa de primera mano<br />

de ixtle de lechuguilla y palma que se produzca en territorio nacional, publicado en el "Diario Oficial" de la<br />

Federación de 29 del mismo mes y año.<br />

ARTICULO TERCERO.- Las obligaciones derivadas de las disposiciones legales que quedan<br />

derogadas a partir del 1o. de enero de 1981, que hubieran nacido por la realización, durante su vigencia,<br />

de las situaciones jurídicas o de hecho previstas en las mismas, deberán ser cumplidas en la forma y<br />

plazos establecidos en las citadas disposiciones.<br />

ARTICULO CUARTO.- Los contribuyentes que al 1o. de enero de 1981 se encuentren inscritos en el<br />

Registro Federal de Causantes, no estarán obligados a inscribirse nuevamente y deberán utilizar la clave<br />

que les haya sido asignada por la Secretaría de Hacienda y Crédito Público. Se podrá seguir utilizando<br />

formas, avisos y constancias que hagan referencia al número del Registro Federal de Causantes en vez<br />

de la clave del Registro Federal de Contribuyentes.<br />

Las disposiciones fiscales que mencionen el Registro Federal de Causantes, se considerarán<br />

referidas al Registro Federal de Contribuyentes".<br />

ARTICULO QUINTO.- El incremento en el Fondo Financiero Complementario de participaciones de<br />

0.37% que establecía la Ley de Coordinación Fiscal, a 0.50% a que se refiere el artículo 2o. reformado de<br />

dicha Ley, se distribuirá entre las entidades federativas, a partir del mes en que el conjunto de las mismas<br />

convengan con la Secretaría de Hacienda y Crédito Público, el procedimiento de distribución de dicho<br />

Fondo.<br />

ARTICULO SEXTO.- Los propietarios y los legítimos poseedores de vehículos a que se refiere esta<br />

Ley que no tenían la obligación de inscribirlos en el Registro Federal de Vehículos al 31 de diciembre de<br />

1980, dispondrán de un plazo que vencerá el 30 de junio de 1981 para presentar las solicitudes de<br />

inscripción de dichos vehículos.<br />

13