You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

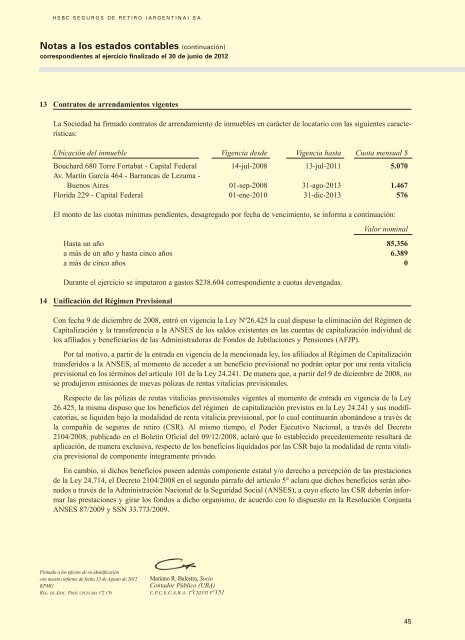

H S B C S E G U R O S D E R E T I R O ( A R G E N T I N A ) S A<br />

Notas a los estados contables (continuación)<br />

correspondientes al ejercicio finalizado el 30 de junio de 2012<br />

13 Contratos de arrendamientos vigentes<br />

La Sociedad ha firmado contratos de arrendamiento de inmuebles en carácter de locatario con las siguientes características:<br />

Ubicación del inmueble vigencia desde vigencia hasta Cuota mensual $<br />

Bouchard 680 Torre Fortabat - Capital Federal 14-jul-2008 13-jul-2011 5.070<br />

Av. Martín García 464 - Barrancas de Lezama -<br />

Buenos Aires 01-sep-2008 31-ago-2013 1.467<br />

Florida 229 - Capital Federal 01-ene-2010 31-dic-2013 576<br />

El monto de las cuotas mínimas pendientes, desagregado por fecha de vencimiento, se informa a continuación:<br />

valor nominal<br />

Hasta un año 85.356<br />

a más de un año y hasta cinco años 6.389<br />

a más de cinco años 0<br />

Durante el ejercicio se imputaron a gastos $238.604 correspondiente a cuotas devengadas.<br />

14 Unificación del Régimen Previsional<br />

Con fecha 9 de diciembre de 2008, entró en vigencia la Ley Nº26.425 la cual dispuso la eliminación del Régimen de<br />

Capitalización y la transferencia a la ANSES de los saldos existentes en las cuentas de capitalización individual de<br />

los afiliados y beneficiarios de las Administradoras de Fondos de Jubilaciones y Pensiones (AFJP).<br />

Por tal motivo, a partir de la entrada en vigencia de la mencionada ley, los afiliados al Régimen de Capitalización<br />

transferidos a la ANSES, al momento de acceder a un beneficio previsional no podrán optar por una renta vitalicia<br />

previsional en los términos del artículo 101 de la Ley 24.241. De manera que, a partir del 9 de diciembre de 2008, no<br />

se produjeron emisiones de nuevas pólizas de rentas vitalicias previsionales.<br />

Respecto de las pólizas de rentas vitalicias previsionales vigentes al momento de entrada en vigencia de la Ley<br />

26.425, la misma dispuso que los beneficios del régimen de capitalización previstos en la Ley 24.241 y sus modificatorias,<br />

se liquiden bajo la modalidad de renta vitalicia previsional, por lo cual continuarán abonándose a través de<br />

la compañía de seguros de retiro (CSR). Al mismo tiempo, el Poder Ejecutivo Nacional, a través del Decreto<br />

2104/2008, publicado en el Boletín Oficial del 09/12/2008, aclaró que lo establecido precedentemente resultará de<br />

aplicación, de manera exclusiva, respecto de los beneficios liquidados por las CSR bajo la modalidad de renta vitalicia<br />

previsional de componente íntegramente privado.<br />

En cambio, si dichos beneficios poseen además componente estatal y/o derecho a percepción de las prestaciones<br />

de la Ley 24.714, el Decreto 2104/2008 en el segundo párrafo del artículo 5° aclara que dichos beneficios serán abonados<br />

a través de la Administración Nacional de la Seguridad Social (ANSES), a cuyo efecto las CSR deberán informar<br />

las prestaciones y girar los fondos a dicho organismo, de acuerdo con lo dispuesto en la Resolución Conjunta<br />

ANSES 87/2009 y SSN 33.773/2009.<br />

Firmado a los efectos de su identificación<br />

con nuestro informe de fecha 13 de Agosto de 2012<br />

KPMG<br />

REG. DE ASoC. PRoF. CPCECABA tº2 Fº6<br />

Mariano R. Balestra, Socio<br />

Contador Público (UBA)<br />

C.P.C.E.C.A.B.A. tºCxLvii Fº151<br />

45