Analisis de Estados Financieros

Libro de texto de Análisis e Interpretación de Estados Financiero

Libro de texto de Análisis e Interpretación de Estados Financiero

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Análisis <strong>de</strong> <strong>Estados</strong> <strong>Financieros</strong> 34<br />

FLUJO NETO OPERATIVO<br />

El flujo neto operativo es un flujo <strong>de</strong> efectivo. La diferencia con el flujo <strong>de</strong> efectivo<br />

tradicional es la forma en que se presentan ambos, y sobre todo cual es la generación<br />

<strong>de</strong> efectivo real, es <strong>de</strong>cir el Flujo <strong>de</strong> efectivo presenta saldos, y el flujo neto<br />

operativo presenta Exce<strong>de</strong>ntes o Necesida<strong>de</strong>s <strong>de</strong> efectivo<br />

El FNO (Flujo Neto Operativo) va indicando como se va generando el dinero<br />

en la empresa y hacia don<strong>de</strong> se va aplicando.<br />

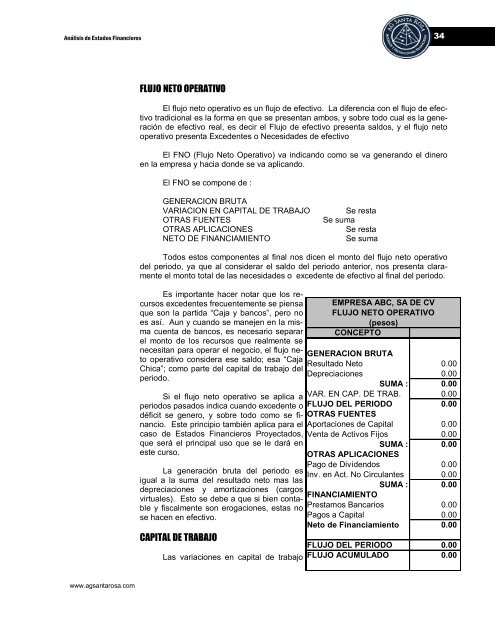

El FNO se compone <strong>de</strong> :<br />

GENERACION BRUTA<br />

VARIACION EN CAPITAL DE TRABAJO<br />

OTRAS FUENTES<br />

OTRAS APLICACIONES<br />

NETO DE FINANCIAMIENTO<br />

Se resta<br />

Se suma<br />

Se resta<br />

Se suma<br />

Todos estos componentes al final nos dicen el monto <strong>de</strong>l flujo neto operativo<br />

<strong>de</strong>l periodo, ya que al consi<strong>de</strong>rar el saldo <strong>de</strong>l periodo anterior, nos presenta claramente<br />

el monto total <strong>de</strong> las necesida<strong>de</strong>s o exce<strong>de</strong>nte <strong>de</strong> efectivo al final <strong>de</strong>l periodo.<br />

Es importante hacer notar que los recursos<br />

exce<strong>de</strong>ntes frecuentemente se piensa<br />

que son la partida “Caja y bancos”, pero no<br />

es así. Aun y cuando se manejen en la misma<br />

cuenta <strong>de</strong> bancos, es necesario separar<br />

el monto <strong>de</strong> los recursos que realmente se<br />

necesitan para operar el negocio, el flujo neto<br />

operativo consi<strong>de</strong>ra ese saldo; esa “Caja<br />

Chica”; como parte <strong>de</strong>l capital <strong>de</strong> trabajo <strong>de</strong>l<br />

periodo.<br />

Si el flujo neto operativo se aplica a<br />

periodos pasados indica cuando exce<strong>de</strong>nte o<br />

déficit se genero, y sobre todo como se financio.<br />

Este principio también aplica para el<br />

caso <strong>de</strong> <strong>Estados</strong> <strong>Financieros</strong> Proyectados,<br />

que será el principal uso que se le dará en<br />

este curso.<br />

La generación bruta <strong>de</strong>l periodo es<br />

igual a la suma <strong>de</strong>l resultado neto mas las<br />

<strong>de</strong>preciaciones y amortizaciones (cargos<br />

virtuales). Esto se <strong>de</strong>be a que si bien contable<br />

y fiscalmente son erogaciones, estas no<br />

se hacen en efectivo.<br />

CAPITAL DE TRABAJO<br />

Las variaciones en capital <strong>de</strong> trabajo<br />

EMPRESA ABC, SA DE CV<br />

FLUJO NETO OPERATIVO<br />

(pesos)<br />

CONCEPTO<br />

GENERACION BRUTA<br />

Resultado Neto 0.00<br />

Depreciaciones 0.00<br />

SUMA : 0.00<br />

VAR. EN CAP. DE TRAB. 0.00<br />

FLUJO DEL PERIODO 0.00<br />

OTRAS FUENTES<br />

Aportaciones <strong>de</strong> Capital 0.00<br />

Venta <strong>de</strong> Activos Fijos 0.00<br />

SUMA : 0.00<br />

OTRAS APLICACIONES<br />

Pago <strong>de</strong> Divi<strong>de</strong>ndos 0.00<br />

Inv. en Act. No Circulantes 0.00<br />

SUMA : 0.00<br />

FINANCIAMIENTO<br />

Prestamos Bancarios 0.00<br />

Pagos a Capital 0.00<br />

Neto <strong>de</strong> Financiamiento 0.00<br />

FLUJO DEL PERIODO 0.00<br />

FLUJO ACUMULADO 0.00<br />

www.agsantarosa.com