Analisis de Estados Financieros

Libro de texto de Análisis e Interpretación de Estados Financiero

Libro de texto de Análisis e Interpretación de Estados Financiero

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Análisis <strong>de</strong> <strong>Estados</strong> <strong>Financieros</strong> 44<br />

MODELO DUPONT<br />

El mo<strong>de</strong>lo DUPONT es utilizado como una forma alternativa <strong>de</strong> medir la rentabilidad<br />

<strong>de</strong>l capital contable.<br />

En esta metodología se combinan varias razones financieras y se mi<strong>de</strong>n las<br />

relaciones que existen entre el margen <strong>de</strong> utilidad neta, la rotación <strong>de</strong>l activoe indirectamente<br />

el nivel <strong>de</strong> en<strong>de</strong>udamiento.<br />

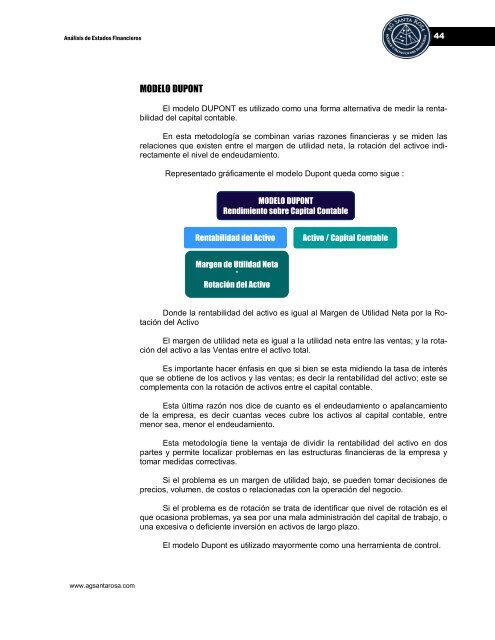

Representado gráficamente el mo<strong>de</strong>lo Dupont queda como sigue :<br />

MODELO DUPONT<br />

Rendimiento sobre Capital Contable<br />

Rentabilidad <strong>de</strong>l Activo<br />

Activo / Capital Contable<br />

Margen <strong>de</strong> Utilidad Neta<br />

*<br />

Rotación <strong>de</strong>l Activo<br />

Don<strong>de</strong> la rentabilidad <strong>de</strong>l activo es igual al Margen <strong>de</strong> Utilidad Neta por la Rotación<br />

<strong>de</strong>l Activo<br />

El margen <strong>de</strong> utilidad neta es igual a la utilidad neta entre las ventas; y la rotación<br />

<strong>de</strong>l activo a las Ventas entre el activo total.<br />

Es importante hacer énfasis en que si bien se esta midiendo la tasa <strong>de</strong> interés<br />

que se obtiene <strong>de</strong> los activos y las ventas; es <strong>de</strong>cir la rentabilidad <strong>de</strong>l activo; este se<br />

complementa con la rotación <strong>de</strong> activos entre el capital contable.<br />

Esta última razón nos dice <strong>de</strong> cuanto es el en<strong>de</strong>udamiento o apalancamiento<br />

<strong>de</strong> la empresa, es <strong>de</strong>cir cuantas veces cubre los activos al capital contable, entre<br />

menor sea, menor el en<strong>de</strong>udamiento.<br />

Esta metodología tiene la ventaja <strong>de</strong> dividir la rentabilidad <strong>de</strong>l activo en dos<br />

partes y permite localizar problemas en las estructuras financieras <strong>de</strong> la empresa y<br />

tomar medidas correctivas.<br />

Si el problema es un margen <strong>de</strong> utilidad bajo, se pue<strong>de</strong>n tomar <strong>de</strong>cisiones <strong>de</strong><br />

precios, volumen, <strong>de</strong> costos o relacionadas con la operación <strong>de</strong>l negocio.<br />

Si el problema es <strong>de</strong> rotación se trata <strong>de</strong> i<strong>de</strong>ntificar que nivel <strong>de</strong> rotación es el<br />

que ocasiona problemas, ya sea por una mala administración <strong>de</strong>l capital <strong>de</strong> trabajo, o<br />

una excesiva o <strong>de</strong>ficiente inversión en activos <strong>de</strong> largo plazo.<br />

El mo<strong>de</strong>lo Dupont es utilizado mayormente como una herramienta <strong>de</strong> control.<br />

www.agsantarosa.com