Impactos de las NIIF para ISAGEN

Impactos de las NIIF para ISAGEN

Impactos de las NIIF para ISAGEN

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Los <strong>Impactos</strong> <strong>de</strong> <strong>las</strong> Normas<br />

Internacionales <strong>de</strong> Información Financiera<br />

(<strong>NIIF</strong>) <strong>para</strong> <strong>ISAGEN</strong><br />

Queremos dar a conocer el proceso a<strong>de</strong>lantado por <strong>ISAGEN</strong> <strong>para</strong> la pre<strong>para</strong>ción <strong>de</strong> sus estados<br />

financieros bajo <strong>las</strong> Normas Internacionales <strong>de</strong> Información Financiera - <strong>NIIF</strong> y socializar<br />

los principales impactos <strong>de</strong> la aplicación <strong>de</strong> <strong>las</strong> mismas en la información financiera <strong>de</strong> la<br />

Compañía.<br />

Debemos aclarar que pese a que en el país se están <strong>de</strong>sarrollando iniciativas <strong>para</strong> la armonización<br />

<strong>de</strong> nuestra normatividad contable con <strong>las</strong> Normas Internacionales <strong>de</strong> Información<br />

Financiera, aún no existe en nuestro caso una fecha clara <strong>de</strong> obligatoriedad <strong>de</strong> aplicación <strong>de</strong><br />

<strong>las</strong> <strong>NIIF</strong>, por lo que esta información se pre<strong>para</strong> con fines complementarios sin perjuicio <strong>de</strong>l<br />

cumplimiento <strong>de</strong> <strong>las</strong> exigencias locales.<br />

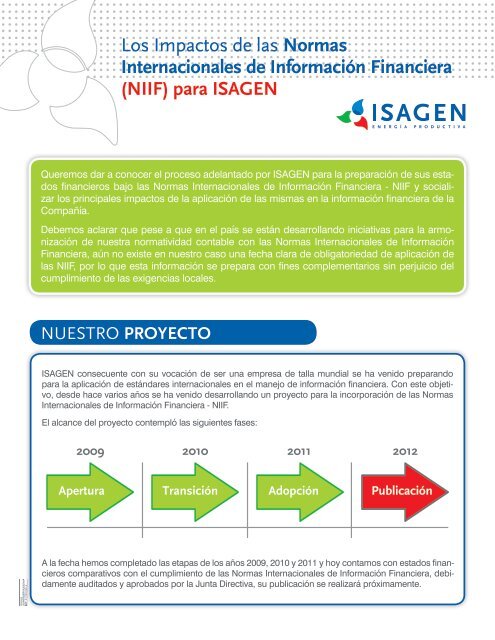

NUESTRO PROYECTO<br />

<strong>ISAGEN</strong> consecuente con su vocación <strong>de</strong> ser una empresa <strong>de</strong> talla mundial se ha venido pre<strong>para</strong>ndo<br />

<strong>para</strong> la aplicación <strong>de</strong> estándares internacionales en el manejo <strong>de</strong> información financiera. Con este objetivo,<br />

<strong>de</strong>s<strong>de</strong> hace varios años se ha venido <strong>de</strong>sarrollando un proyecto <strong>para</strong> la incorporación <strong>de</strong> <strong>las</strong> Normas<br />

Internacionales <strong>de</strong> Información Financiera - <strong>NIIF</strong>.<br />

El alcance <strong>de</strong>l proyecto contempló <strong>las</strong> siguientes fases:<br />

2009 2010 2011 2012<br />

Apertura Transición Adopción Publicación<br />

A la fecha hemos completado <strong>las</strong> etapas <strong>de</strong> los años 2009, 2010 y 2011 y hoy contamos con estados financieros<br />

com<strong>para</strong>tivos con el cumplimiento <strong>de</strong> <strong>las</strong> Normas Internacionales <strong>de</strong> Información Financiera, <strong>de</strong>bidamente<br />

auditados y aprobados por la Junta Directiva, su publicación se realizará próximamente.

IMPACTOS PARA <strong>ISAGEN</strong><br />

A continuación haremos una mención general a los<br />

principales impactos en los estados financieros <strong>de</strong><br />

la Compañía con la incorporación <strong>de</strong> estos estándares,<br />

que esperamos sirva <strong>de</strong> preámbulo <strong>para</strong> enten<strong>de</strong>r<br />

mejor los próximos estados financieros publicados<br />

bajo <strong>NIIF</strong> y sus diferencias con la información financiera<br />

local ya conocida.<br />

El análisis particular <strong>de</strong> impactos está centrado en los<br />

ajustes realizados en el balance <strong>de</strong> apertura, ya que<br />

en los períodos siguientes los impactos son menores.<br />

La representación gráfica <strong>de</strong> los impactos por cada<br />

uno <strong>de</strong> los principales rubros <strong>de</strong> los estados financieros<br />

es la siguiente:<br />

Impuesto<br />

diferido<br />

Propiedad,<br />

planta y<br />

equipo<br />

Impacto financiero<br />

Patrimonio<br />

Operaciones<br />

<strong>de</strong><br />

financiamiento<br />

Beneficios<br />

laborales<br />

Beneficios<br />

postempleo<br />

Deudores<br />

cuentas<br />

por pagar<br />

Portafolios<br />

financieros<br />

Complejidad en la implementación<br />

Los impactos específicos que se <strong>de</strong>rivan en cada uno <strong>de</strong> estos rubros son:<br />

Propiedad, planta y Equipo<br />

Se ajustó el valor <strong>de</strong> la mayoría <strong>de</strong> los activos fijos a su valor <strong>de</strong> mercado<br />

en la fecha <strong>de</strong> transición o balance <strong>de</strong> apertura al 31 <strong>de</strong> diciembre<br />

<strong>de</strong> 2009, lo cual en términos prácticos correspondió a la rec<strong>las</strong>ificación<br />

<strong>de</strong> <strong>las</strong> valorizaciones como mayor valor <strong>de</strong> propiedad, planta y equipo.<br />

Este valor es la base <strong>para</strong> el cálculo <strong>de</strong> <strong>las</strong> <strong>de</strong>preciaciones <strong>de</strong> los años<br />

siguientes, consi<strong>de</strong>rando adicionalmente la vida útil técnica <strong>de</strong> cada<br />

elemento.<br />

No obstante el ajuste inicial <strong>de</strong>l valor <strong>de</strong> los activos, la Empresa optó<br />

por mantener sus activos al costo histórico. Es <strong>de</strong>cir, el valor reconocido<br />

en el 2009 se tomó como costo histórico <strong>para</strong> los años siguientes<br />

y no se harán nuevas revaluaciones positivas <strong>de</strong>l valor <strong>de</strong> los activos,<br />

pero si negativas, en caso <strong>de</strong> presentarse indicios <strong>de</strong> <strong>de</strong>terioro o pérdida<br />

<strong>de</strong> valor.<br />

El efecto combinado <strong>de</strong> la revaluación y el ajuste <strong>de</strong> <strong>las</strong> valorizaciones<br />

representó una disminución aproximada <strong>de</strong>l 7% <strong>de</strong>l total <strong>de</strong> los activos<br />

en el balance <strong>de</strong> apertura, pero a la vez un aumento <strong>de</strong>l gasto por<br />

<strong>de</strong>preciación <strong>de</strong> aproximadamente el 23% <strong>para</strong> los años siguientes.

Impuesto diferido<br />

Se cambió el método tradicionalmente utilizado en Colombia que consiste<br />

en calcular el impuesto diferido sobre <strong>las</strong> diferencias entre la utilidad<br />

contable y la fiscal, por un método en el cual se consi<strong>de</strong>ran <strong>las</strong><br />

diferencias entre <strong>las</strong> bases contables y fiscales <strong>de</strong> los activos y pasivos.<br />

Este cambio implicó un aumento en el impuesto <strong>de</strong> renta diferido pasivo<br />

<strong>de</strong> la Empresa en aproximadamente un 58%, generado este aumento<br />

principalmente por la revaluación inicial <strong>de</strong> los activos <strong>de</strong>scrita en el<br />

apartado anterior.<br />

Beneficios laborales y post-empleo<br />

Los cálculos actuariales <strong>de</strong> <strong>las</strong> pensiones y <strong>de</strong>más beneficios <strong>de</strong> pensionados<br />

se calculan con técnicas actuariales que incluyen variables <strong>de</strong><br />

crecimiento <strong>de</strong> salarios y tasas <strong>de</strong> <strong>de</strong>scuento <strong>de</strong> mercado, entre otras.<br />

Actualmente estas variables son dadas por norma y solo se reconoce<br />

la obligación por pensiones. Bajo <strong>NIIF</strong> es necesario reconocer adicionalmente<br />

los beneficios post-empleo <strong>de</strong> los jubilados como los auxilios<br />

médicos y <strong>de</strong> educación.<br />

En cuanto a los beneficios laborales <strong>de</strong> largo plazo se reconocen por<br />

un método que consiste en asignar a cada año <strong>de</strong> servicio su contribución<br />

a los beneficios futuros. Bajo la norma local, estas obligaciones se<br />

causan en la medida que se obtienen los beneficios.<br />

Lo anterior generó un aumento en los pasivos estimados <strong>de</strong>l 113% en<br />

el balance <strong>de</strong> apertura.<br />

Operaciones <strong>de</strong> financiamiento<br />

El reconocimiento <strong>de</strong> <strong>las</strong> obligaciones financieras se modifica en la<br />

medida que éstas son registradas por el valor presente neto <strong>de</strong> los flujos<br />

futuros asociados a la <strong>de</strong>uda, <strong>de</strong>scontados a la tasa <strong>de</strong> interés efectiva<br />

<strong>de</strong>l crédito.<br />

El gasto financiero se calcula por tanto, utilizando la tasa <strong>de</strong> interés<br />

efectiva <strong>de</strong>l crédito y no la tasa nominal, sobre todo el período relevante<br />

<strong>de</strong>l crédito.<br />

Este tratamiento sin embargo, no afecta en forma significativa la estructura<br />

financiera <strong>de</strong> la Empresa, ya que en términos generales lo que se<br />

presenta es una rec<strong>las</strong>ificación o agrupación <strong>de</strong> varios conceptos en<br />

el balance como obligación financiera y en resultados como costo por<br />

intereses.<br />

No se presentarían cambios sustanciales en los covenants y compromisos<br />

con entida<strong>de</strong>s financieras si se calcularan teniendo en cuenta los<br />

nuevos estados financieros bajo <strong>NIIF</strong>.

Patrimonio<br />

El patrimonio <strong>de</strong> la Compañía, producto <strong>de</strong> la aplicación <strong>de</strong> <strong>las</strong> Normas<br />

Internacionales <strong>de</strong> Información Financiera, se vio impactado <strong>de</strong> diferentes<br />

formas. La primera tiene que ver con el reconocimiento inicial <strong>de</strong><br />

todos los ajustes que se realicen a los activos, pasivos y patrimonio <strong>de</strong><br />

acuerdo con los nuevos criterios. El efecto <strong>de</strong> esta conversión quedará<br />

reflejado en una cuenta <strong>de</strong>nominada “Ganancias retenidas”. En esta<br />

cuenta el mayor efecto correspondió a los ajustes por inflación al patrimonio<br />

realizados en años anteriores, que se veían reflejados en la cuenta<br />

<strong>de</strong> revalorización <strong>de</strong>l patrimonio.<br />

Los saldos resultantes <strong>de</strong> estos ajustes no tendrán ninguna inci<strong>de</strong>ncia<br />

patrimonial, ni podrán ser objeto <strong>de</strong> <strong>de</strong>cisión alguna por parte <strong>de</strong><br />

la Asamblea General <strong>de</strong> Accionistas hasta que los estados financieros<br />

elaborados bajo estos nuevos principios sean consi<strong>de</strong>rados oficiales<br />

en Colombia.<br />

Por otro lado, el patrimonio podrá verse afectado con ciertos tratamientos<br />

permitidos en <strong>las</strong> normas con reconocimiento patrimonial y no en<br />

los resultados <strong>de</strong>l ejercicio.<br />

Deudores y cuentas por pagar<br />

Los <strong>de</strong>udores y <strong>las</strong> cuentas por pagar <strong>de</strong> largo plazo también son objeto<br />

<strong>de</strong> reconocimiento a su valor presente neto utilizando la tasa implícita<br />

<strong>de</strong> la obligación o en su <strong>de</strong>fecto a tasas <strong>de</strong> mercado <strong>para</strong> créditos u<br />

obligaciones <strong>de</strong> iguales características.<br />

No se presenta un efecto significativo en la estructura financiera <strong>de</strong> la<br />

Empresa por este ajuste.<br />

Otros impactos<br />

Se presentaron otros cambios e impactos no solo <strong>de</strong> tipo financiero sino también <strong>de</strong> procesos y organizacionales<br />

generados por la aplicación <strong>de</strong> estas normas que en nada han afectado el <strong>de</strong>sarrollo normal<br />

<strong>de</strong> nuestras operaciones.<br />

Es importante anotar que la mayoría <strong>de</strong> estos ajustes se dan por una única vez con ocasión <strong>de</strong> la pre<strong>para</strong>ción<br />

<strong>de</strong>l balance <strong>de</strong> apertura y posteriormente solo se presentan variaciones menores.<br />

Cualquier inquietud pue<strong>de</strong> ser dirigida al siguiente<br />

correo electrónico nalvarez@isagen.com.co