Programa de Apoyo para Fomentar la Inclusión Financiera ... - Bansefi

Programa de Apoyo para Fomentar la Inclusión Financiera ... - Bansefi

Programa de Apoyo para Fomentar la Inclusión Financiera ... - Bansefi

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Lineamientos <strong>de</strong> Operación<br />

<strong>Programa</strong> <strong>de</strong> <strong>Apoyo</strong> <strong>para</strong> <strong>Fomentar</strong> <strong>la</strong> Inclusión <strong>Financiera</strong> y el Fortalecimiento <strong>de</strong>l Sector <strong>de</strong> Ahorro y Crédito Popu<strong>la</strong>r y Cooperativo (PAFOSACPYC)<br />

BANSEFI<br />

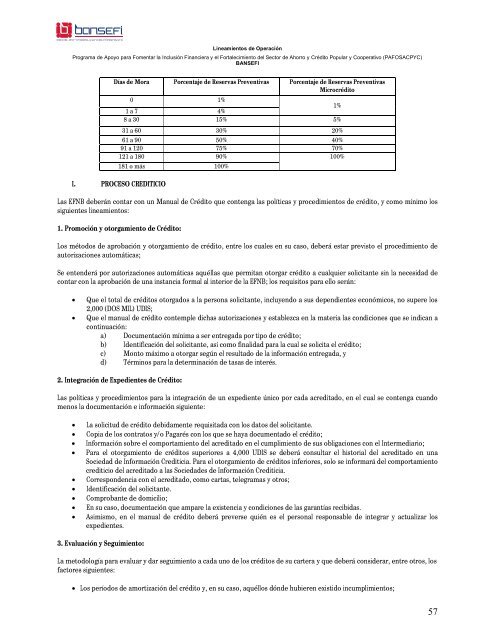

Días <strong>de</strong> Mora Porcentaje <strong>de</strong> Reservas Preventivas Porcentaje <strong>de</strong> Reservas Preventivas<br />

Microcrédito<br />

0 1%<br />

1%<br />

1 a 7 4%<br />

8 a 30 15% 5%<br />

31 a 60 30% 20%<br />

61 a 90 50% 40%<br />

91 a 120 75% 70%<br />

121 a 180 90% 100%<br />

181 o más 100%<br />

I. PROCESO CREDITICIO<br />

Las EFNB <strong>de</strong>berán contar con un Manual <strong>de</strong> Crédito que contenga <strong>la</strong>s políticas y procedimientos <strong>de</strong> crédito, y como mínimo los<br />

siguientes lineamientos:<br />

1. Promoción y otorgamiento <strong>de</strong> Crédito:<br />

Los métodos <strong>de</strong> aprobación y otorgamiento <strong>de</strong> crédito, entre los cuales en su caso, <strong>de</strong>berá estar previsto el procedimiento <strong>de</strong><br />

autorizaciones automáticas;<br />

Se enten<strong>de</strong>rá por autorizaciones automáticas aquél<strong>la</strong>s que permitan otorgar crédito a cualquier solicitante sin <strong>la</strong> necesidad <strong>de</strong><br />

contar con <strong>la</strong> aprobación <strong>de</strong> una instancia formal al interior <strong>de</strong> <strong>la</strong> EFNB; los requisitos <strong>para</strong> ello serán:<br />

<br />

<br />

Que el total <strong>de</strong> créditos otorgados a <strong>la</strong> persona solicitante, incluyendo a sus <strong>de</strong>pendientes económicos, no supere los<br />

2,000 (DOS MIL) UDIS;<br />

Que el manual <strong>de</strong> crédito contemple dichas autorizaciones y establezca en <strong>la</strong> materia <strong>la</strong>s condiciones que se indican a<br />

continuación:<br />

a) Documentación mínima a ser entregada por tipo <strong>de</strong> crédito;<br />

b) I<strong>de</strong>ntificación <strong>de</strong>l solicitante, así como finalidad <strong>para</strong> <strong>la</strong> cual se solicita el crédito;<br />

c) Monto máximo a otorgar según el resultado <strong>de</strong> <strong>la</strong> información entregada, y<br />

d) Términos <strong>para</strong> <strong>la</strong> <strong>de</strong>terminación <strong>de</strong> tasas <strong>de</strong> interés.<br />

2. Integración <strong>de</strong> Expedientes <strong>de</strong> Crédito:<br />

Las políticas y procedimientos <strong>para</strong> <strong>la</strong> integración <strong>de</strong> un expediente único por cada acreditado, en el cual se contenga cuando<br />

menos <strong>la</strong> documentación e información siguiente:<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

La solicitud <strong>de</strong> crédito <strong>de</strong>bidamente requisitada con los datos <strong>de</strong>l solicitante.<br />

Copia <strong>de</strong> los contratos y/o Pagarés con los que se haya documentado el crédito;<br />

Información sobre el comportamiento <strong>de</strong>l acreditado en el cumplimiento <strong>de</strong> sus obligaciones con el Intermediario;<br />

Para el otorgamiento <strong>de</strong> créditos superiores a 4,000 UDIS se <strong>de</strong>berá consultar el historial <strong>de</strong>l acreditado en una<br />

Sociedad <strong>de</strong> Información Crediticia. Para el otorgamiento <strong>de</strong> créditos inferiores, solo se informará <strong>de</strong>l comportamiento<br />

crediticio <strong>de</strong>l acreditado a <strong>la</strong>s Socieda<strong>de</strong>s <strong>de</strong> Información Crediticia.<br />

Correspon<strong>de</strong>ncia con el acreditado, como cartas, telegramas y otros;<br />

I<strong>de</strong>ntificación <strong>de</strong>l solicitante.<br />

Comprobante <strong>de</strong> domicilio;<br />

En su caso, documentación que ampare <strong>la</strong> existencia y condiciones <strong>de</strong> <strong>la</strong>s garantías recibidas.<br />

Asimismo, en el manual <strong>de</strong> crédito <strong>de</strong>berá preverse quién es el personal responsable <strong>de</strong> integrar y actualizar los<br />

expedientes.<br />

3. Evaluación y Seguimiento:<br />

La metodología <strong>para</strong> evaluar y dar seguimiento a cada uno <strong>de</strong> los créditos <strong>de</strong> su cartera y que <strong>de</strong>berá consi<strong>de</strong>rar, entre otros, los<br />

factores siguientes:<br />

Los períodos <strong>de</strong> amortización <strong>de</strong>l crédito y, en su caso, aquéllos dón<strong>de</strong> hubieren existido incumplimientos;<br />

57