fondo , sa de cv - Bancomer.com

fondo , sa de cv - Bancomer.com

fondo , sa de cv - Bancomer.com

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Valor en Riesgo (VaR)<br />

Medida <strong>de</strong> la máxima pérdida estimada <strong>de</strong>ntro <strong>de</strong> un horizonte <strong>de</strong> tiempo bajo condiciones<br />

normales <strong>de</strong> mercado y <strong>de</strong>ntro <strong>de</strong> un intervalo <strong>de</strong> confianza dado. Ba<strong>sa</strong>do en preceptos<br />

científicos fundamentados, el VaR representa una medida resumida <strong>de</strong>l riesgo <strong>de</strong> mercado.<br />

Para el cálculo <strong>de</strong> VaR, se utiliza el método histórico a un nivel <strong>de</strong> confianza <strong>de</strong>l 95%, una<br />

muestra <strong>de</strong> 500 datos y un horizonte <strong>de</strong> tiempo <strong>de</strong> un día.<br />

El límite <strong>de</strong> VaR <strong>de</strong> la familia <strong>de</strong> Fondos VIDA+ significa que bajo condiciones normales <strong>de</strong><br />

mercado los Fondos podrían tener una pérdida máxima estimada en un horizonte <strong>de</strong> un día <strong>de</strong>l<br />

monto indicado en la tabla por cada 1,000 pesos invertidos.<br />

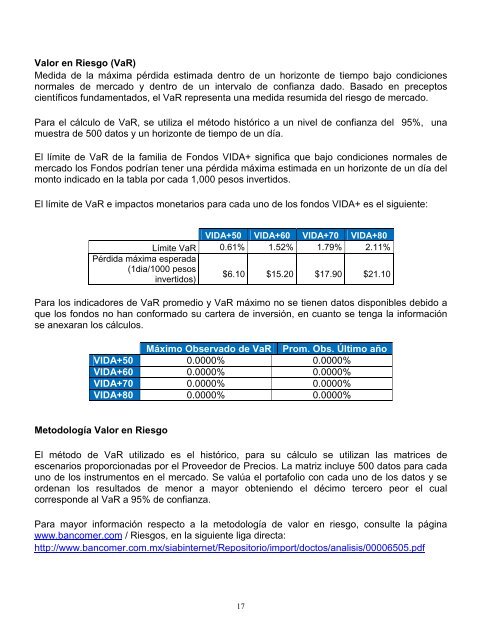

El límite <strong>de</strong> VaR e impactos monetarios para cada uno <strong>de</strong> los <strong>fondo</strong>s VIDA+ es el siguiente:<br />

VIDA+50 VIDA+60 VIDA+70 VIDA+80<br />

Límite VaR 0.61% 1.52% 1.79% 2.11%<br />

Pérdida máxima esperada<br />

(1dia/1000 pesos<br />

invertidos)<br />

$6.10 $15.20 $17.90 $21.10<br />

Para los indicadores <strong>de</strong> VaR promedio y VaR máximo no se tienen datos disponibles <strong>de</strong>bido a<br />

que los <strong>fondo</strong>s no han conformado su cartera <strong>de</strong> inversión, en cuanto se tenga la información<br />

se anexaran los cálculos.<br />

Máximo Observado <strong>de</strong> VaR Prom. Obs. Último año<br />

VIDA+50 0.0000% 0.0000%<br />

VIDA+60 0.0000% 0.0000%<br />

VIDA+70 0.0000% 0.0000%<br />

VIDA+80 0.0000% 0.0000%<br />

Metodología Valor en Riesgo<br />

El método <strong>de</strong> VaR utilizado es el histórico, para su cálculo se utilizan las matrices <strong>de</strong><br />

escenarios proporcionadas por el Proveedor <strong>de</strong> Precios. La matriz incluye 500 datos para cada<br />

uno <strong>de</strong> los instrumentos en el mercado. Se valúa el portafolio con cada uno <strong>de</strong> los datos y se<br />

or<strong>de</strong>nan los resultados <strong>de</strong> menor a mayor obteniendo el décimo tercero peor el cual<br />

correspon<strong>de</strong> al VaR a 95% <strong>de</strong> confianza.<br />

Para mayor información respecto a la metodología <strong>de</strong> valor en riesgo, consulte la página<br />

www.ban<strong>com</strong>er.<strong>com</strong> / Riesgos, en la siguiente liga directa:<br />

http://www.ban<strong>com</strong>er.<strong>com</strong>.mx/siabinternet/Repositorio/import/doctos/analisis/00006505.pdf<br />

17