Informe Jurídico 191 - Camacol

Informe Jurídico 191 - Camacol

Informe Jurídico 191 - Camacol

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Informe</strong> <strong>Jurídico</strong> <strong>191</strong><br />

TABLA DE CONTENIDO<br />

1. Información Jurídica Nacional.<br />

1.2 Agenda y Asuntos del Congreso de la República.<br />

1.3 Ministerio de Ambiente amplía el término de<br />

entrada en vigencia del Reglamento Técnico de tubos<br />

de acueducto, alcantarillado. Resolución 1717 de 2008<br />

LoveCcccccccccccccccccccc<br />

cccccccccccccccccccccccccc<br />

cccccccccccccccccccccccccc<br />

MAVDT<br />

cccccccccccccccccccccccccc<br />

2008. Corte Constitucional.<br />

cccccccccccccccccccccccccc<br />

cccccccccccccccccccccccccc<br />

90071 01. Consejo de Estado.<br />

cccccccccccccccccccccccccc<br />

diferentes estratos, no es considerado<br />

cccccccccccccccccccccccccc<br />

01 de 2008. Consejo de Estado.<br />

cccccccccccccccccccccccccc<br />

cccccccccccccccccccccccccc<br />

cccccccc1<br />

1.5ccccccccccccccccccccccc<br />

cccccccccccccccccccccccccc<br />

General de la Nación.<br />

cccccccccccccccccccccccccc<br />

cccccccccccccccccccccccccc<br />

cccccccccccccccccccccccccc<br />

Superfinanciera.<br />

cccccccccccccccccccccccccc<br />

cccccccccccccccccccccccccc<br />

53389-001 de 2008. Superfinanciera.<br />

cccccccccccccccccccccccccc<br />

cccccccccccccccccccccccccc<br />

Cundinamarca<br />

cccccccccccccccccccccccccc<br />

cccccccccccccccccccccccccc<br />

Autopista al llano.<br />

cccccccccccccccccccccccccc<br />

cccccccccccccccccccccccccc<br />

plan parcial “Tintalito Mazuera”<br />

cccccccccc1.7.<br />

cccccccccccccccccccccccccc<br />

cccccccccccccccccccccccccc<br />

cccccccccccccccccccccccccc<br />

plan parcial “Hacienda San Antonio”<br />

cccccccccccccccccccccccccc<br />

cccccccccccccccccccccccccc<br />

de la (UPZ) No. 17, San José de Bavaria.<br />

cccccccc……………………………<br />

…………………………………………<br />

….cccccc<br />

maniobras de la Gerencia, Zona 4.<br />

1.4 El Plan Nacional de Desarrollo sí puede contener<br />

normas de carácter tributario. Sentencia C-801 de<br />

1.5 Naturaleza y manejo de los actos<br />

administrativos de contenido particular. Sentencia<br />

1.6 El que en un mismo barrio existan manzanas con<br />

como una<br />

vulneración al Derecho a la Igualdad. Sentencia 90038-<br />

1.7 Admitida demanda de nulidad contra los<br />

boletines del Banco de la República que certifican el<br />

valor del U.V.R entre agosto de 2000 y noviembre de<br />

2007. Auto 70005100 de 2008. Consejo de Estado.<br />

1.8 Según concepto del Procurador general de la<br />

Nación, el artículo 233 (impuesto de delineación<br />

urbana) del Decreto 1333 de 1986 debe ser declarado<br />

inexequible. Concepto 4646 de 2008. Procuraduría<br />

1.9 Determinación del plazo para el cumplimiento<br />

de una obligación (crédito con destino a la<br />

financiación de vivienda) contraída con una entidad<br />

financiera. Concepto 042218-01 de 2008.<br />

1.10 Los establecimientos de crédito y las<br />

cooperativas facultadas para adelantar actividad<br />

financiera, pueden ofrecer cuentas de ahorro y planes<br />

de ahorro contractual de bajo monto. Concepto<br />

2. Información Jurídica Regional Bogotá y<br />

2.1. Alcaldía Mayor. Decreto 0277 de 2008. Declara la<br />

existencia de condiciones de urgencia y se ordena la<br />

adquisición de predios indispensables para la<br />

construcción de obra pública en terrenos aledaños a la<br />

2.2. Subsecretaría de Planeación Territorial de la<br />

Secretaría Distrital de Planeación. Resolución 0750 de<br />

2008. Adopta las determinantes para la formulación del<br />

2.3. Secretaría Distrital de Planeación. Resolución<br />

0777 de 2008. “Adopta el plan de regularización y<br />

manejo para la universidad Santo Tomás, sede norte.<br />

2.4. Subsecretaría de Planeación Territorial de la<br />

Secretaría Distrital de Planeación. Resolución 801 de<br />

2008. Adopta las determinantes para la formulación del<br />

2.5. Secretaría Distrital de Planeación. Resolución 806<br />

de 2008. complementa la Ficha reglamentaria del<br />

Sector Normativo No. 7, Subsector de edificabilidad A,<br />

2.6. Secretaría Distrital de Planeación. Resolución<br />

0819 de 2008. “Adopta el plan de regularización y<br />

manejo de la sede administrativa, operativa y patio de<br />

2.7. Secretaría Distrital de Planeación. Resolución<br />

0822 de 2008. Adopta el plan de implantación del<br />

centro comercial Villa del Rio.<br />

2.8. Subsecretaría de Planeación Territorial de la<br />

Secretaría Distrital de Planeación. Resolución 0801 de<br />

2008. “Adopta las determinantes para la formulación<br />

del plan parcial “Nueva Bretaña” ubicado en la<br />

localidad de Suba.<br />

2.9. Secretaría Distrital de Planeación. Resolución<br />

0844 de 2008. Define algunas zonas de reserva vial.<br />

2.10. Secretaría Distrital de Hacienda. Concepto 1180<br />

del 29 de Octubre de 2008. Informa procedimiento de<br />

declaración tributaria por un tercero al obligado.<br />

Octubre 27 a noviembre 7<br />

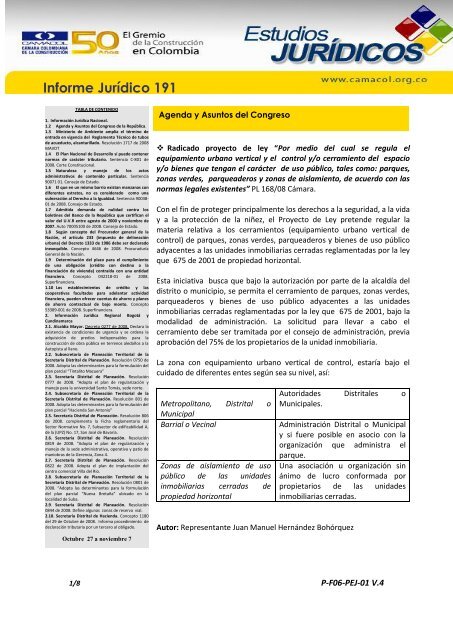

Agenda y Asuntos del Congreso<br />

Radicado proyecto de ley “Por medio del cual se regula el<br />

equipamiento urbano vertical y el control y/o cerramiento del espacio<br />

y/o bienes que tengan el carácter de uso público, tales como: parques,<br />

zonas verdes, parqueaderos y zonas de aislamiento, de acuerdo con las<br />

normas legales existentes” PL 168/08 Cámara.<br />

Con el fin de proteger principalmente los derechos a la seguridad, a la vida<br />

y a la protección de la niñez, el Proyecto de Ley pretende regular la<br />

materia relativa a los cerramientos (equipamiento urbano vertical de<br />

control) de parques, zonas verdes, parqueaderos y bienes de uso público<br />

adyacentes a las unidades inmobiliarias cerradas reglamentadas por la ley<br />

que 675 de 2001 de propiedad horizontal.<br />

Esta iniciativa busca que bajo la autorización por parte de la alcaldía del<br />

distrito o municipio, se permita el cerramiento de parques, zonas verdes,<br />

parqueaderos y bienes de uso público adyacentes a las unidades<br />

inmobiliarias cerradas reglamentadas por la ley que 675 de 2001, bajo la<br />

modalidad de administración. La solicitud para llevar a cabo el<br />

cerramiento debe ser tramitada por el consejo de administración, previa<br />

aprobación del 75% de los propietarios de la unidad inmobiliaria.<br />

La zona con equipamiento urbano vertical de control, estaría bajo el<br />

cuidado de diferentes entes según sea su nivel, así:<br />

Metropolitano, Distrital o<br />

Municipal<br />

Barrial o Vecinal<br />

Zonas de aislamiento de uso<br />

público de las unidades<br />

inmobiliarias cerradas de<br />

propiedad horizontal<br />

Autoridades Distritales o<br />

Municipales.<br />

Administración Distrital o Municipal<br />

y si fuere posible en asocio con la<br />

organización que administra el<br />

parque.<br />

Una asociación u organización sin<br />

ánimo de lucro conformada por<br />

propietarios de las unidades<br />

inmobiliarias cerradas.<br />

Autor: Representante Juan Manuel Hernández Bohórquez<br />

1/8 P-F06-PEJ-01 V.4

<strong>Informe</strong> <strong>Jurídico</strong> <strong>191</strong><br />

Legislación y Normatividad de Interés<br />

Ministerio de Ambiente amplía hasta el 1º de<br />

enero de 2009 el término de entrada en vigencia<br />

del “Reglamento Técnico que señala los requisitos<br />

técnicos que deben cumplir los tubos de acueducto,<br />

alcantarillado, los de uso sanitario y los de aguas<br />

lluvias y sus accesorios que adquieran las personas<br />

prestadoras de los servicios de acueducto y<br />

alcantarillado”. Resolución 1717 de 2008.<br />

Ministerio de Ambiente, Vivienda y Desarrollo<br />

Territorial.<br />

Jurisprudencia y Doctrina<br />

El Plan Nacional de Desarrollo sí puede<br />

contener normas de carácter tributario. Sentencia<br />

C-801 de 2008. Corte Constitucional.<br />

Con base en el principio de unidad de materia que<br />

se expresa en el artículo 158 de la Constitución<br />

Política, que dispone que “todo proyecto de ley debe<br />

referirse a una materia y serán inadmisibles las<br />

disposiciones o modificaciones que no se relacionen<br />

con ella”, se demanda por inconstitucional el<br />

artículo 160 de la Ley 1151 de 2007 (Plan Nacional<br />

de Desarrollo) debido a su contenido de carácter<br />

tributario.<br />

Naturaleza y manejo de los actos<br />

administrativos de contenido particular. Sentencia<br />

90071 01. Consejo de Estado.<br />

El Consejo de Estado señaló que los actos<br />

administrativos de contenido particular son<br />

ejecutorios y por lo tanto sólo las personas<br />

afectadas por dicho acto administrativo pueden<br />

impugnarlo a través de la acción de nulidad y<br />

restablecimiento del derecho. Lo contrario, es decir,<br />

que cualquier persona pueda impugnar el acto<br />

particular mediante la acción de nulidad simple,<br />

infringe el principio de la seguridad jurídica.<br />

Así mismo, mencionó que una vez se ha declarado<br />

nulo un acto administrativo de carácter particular,<br />

éste implica de suyo, el restablecimiento del<br />

derecho subjetivo que fue afectado con el acto<br />

administrativo.<br />

Significa lo anterior, que la Administración debe<br />

retrotraer las acciones que por el acto se originaron<br />

logrando restablecer el derecho, contrario a lo que<br />

ocurre con la acción de nulidad simple, “pues la<br />

finalidad de ésta es la protección del orden jurídico,<br />

no la reparación de daños”.<br />

El que en un mismo barrio existan manzanas<br />

con diferentes estratos, no es considerado como<br />

una vulneración al Derecho a la Igualdad. Sentencia<br />

90038-01 de 2008. Consejo de Estado.<br />

La Corte desestimó las pretensiones al considerar<br />

que el Plan Nacional de Desarrollo a pesar de su<br />

naturaleza, en principio presupuestal; puede incluir<br />

normas de carácter tributario, o normas<br />

instrumentales de otro carácter, que sean<br />

necesarias para implementar el propio plan de<br />

desarrollo.<br />

En la metodología de estratificación planteada en la<br />

Ley 142 de 1994 se establece que ésta se hace con<br />

base en criterios como las características físicas de<br />

la vivienda, el entorno y residencialidad de la zona, y<br />

por ello, es posible que en un solo barrio, diferentes<br />

manzanas tengan diversos estratos.<br />

En el oficio del Departamento Administrativo de<br />

Planeación Distrital (DAPD) 1-2001-04345 de 16 de<br />

2/8 P-F06-PEJ-01 V.4

<strong>Informe</strong> <strong>Jurídico</strong> <strong>191</strong><br />

mayo de 2001 se expresa con claridad que en un<br />

sólo barrio pueden convergir diferentes estratos, ya<br />

que la unidad de estratificación es la manzana y no<br />

el barrio. Además porque debe tenerse en cuenta<br />

que en un mismo barrio existen predios atípicos que<br />

no concuerdan con el estrato predominante en el<br />

sector, y ésta es razón suficiente para asignar un<br />

estrato distinto.<br />

expresamente los elementos del tributo, tales<br />

como: sujetos activo y pasivo, base gravable, tarifa,<br />

sistema, método y beneficios.<br />

El procurador señala que por la lectura de la norma<br />

se puede inferir el sujeto activo del tributo,<br />

(Concejos Municipales, Distrito Capital) pero que no<br />

sucede lo mismo con los demás elementos.<br />

En consecuencia, el máximo tribunal de lo<br />

contencioso administrativo consideró que la<br />

estratificación no era violatoria del derecho a la<br />

Igualdad, “por cuanto, en un mismo barrio pueden<br />

encontrarse manzanas con estratos diferentes al<br />

aplicar la metodología establecida por el DNP, pues<br />

cuanto se busca con la estratificación es,<br />

precisamente, clasificar la población de una<br />

localidad en grupos sociales o estratos a partir de las<br />

características de las viviendas y su entorno<br />

inmediato.”<br />

Admitida demanda de nulidad contra los<br />

boletines del Banco de la República, que certifican<br />

el valor del U.V.R entre el 11 de agosto de 2000 y el<br />

7 de noviembre de 2007, por desconocer la<br />

metodología fijada por la resolución 14 de 2000 de<br />

la Junta Directiva del Banco de la República. Auto<br />

70005100 de 2008. Consejo de Estado.<br />

Según concepto del Procurador general de la<br />

Nación, el artículo 233 (impuesto de delineación<br />

urbana) del Decreto 1333 de 1986 debe ser<br />

declarado inexequible. Concepto 4646 de 2008.<br />

Procuraduría General de la Nación.<br />

La demanda de inconstitucionalidad contra el<br />

artículo 233 del Decreto 1333 de 1986 busca que<br />

éste sea declarado inexequible, ya que mediante<br />

esta disposición el legislador autorizó la creación<br />

del impuesto de delineación urbana por parte de los<br />

Concejos Municipales y el Distrito Capital, sin fijar<br />

Así, el Procurador, con base en jurisprudencia de la<br />

Corte, advierte que la Constitución SI autoriza a las<br />

entidades territoriales a establecer tributos,<br />

siempre y cuando éstos se hagan dentro del marco<br />

que la ley establece para ello. En concordancia con<br />

lo anterior, la ley debe tanto fijar los límites dentro<br />

de los cuales las entidades territoriales pueden<br />

determinar los elementos del tributo como<br />

delimitar claramente el hecho gravable.<br />

La norma en mención no sólo no delimita la tarifa<br />

del impuesto, el hecho y la base gravable, sino que<br />

omite establecer los límites que los Concejos<br />

Municipales y el Distrito Capital deben observar<br />

para fijar dichos elementos del tributo, omisión que<br />

hace inconstitucional la norma al desconocer los<br />

principios de legalidad y predeterminación del<br />

tributo, así como el principio de igualdad y equidad.<br />

Debido a lo anterior, el Procurador pide que sea<br />

declarada inexequible la norma en mención y que se<br />

exhorte al Congreso de la República para que expida<br />

la ley que regula la materia conforme lo exige la<br />

Constitución Política.<br />

Determinación del plazo para el cumplimiento<br />

de una obligación (crédito con destino a la<br />

financiación de vivienda) contraída con una<br />

entidad financiera. Concepto 042218-01 de 2008.<br />

Superintendencia Financiera de Colombia.<br />

3/8 P-F06-PEJ-01 V.4

<strong>Informe</strong> <strong>Jurídico</strong> <strong>191</strong><br />

La duración del plazo en los contratos de mutuo<br />

debe ser determinada por las partes, sin embargo,<br />

en el crédito destinado a la financiación de vivienda,<br />

(al entenderse como un crédito especial), las<br />

entidades financieras deben manejar términos de<br />

plazo diferentes a otros contratos de mutuo. Estos<br />

términos están definidos por la ley y su duración<br />

puede ser como mínimo de cinco años y máximo de<br />

30 años (Ley 546 de 1999), rangos entre los cuales,<br />

pueden pactar las partes.<br />

Los establecimientos de crédito y las<br />

cooperativas facultadas para adelantar actividad<br />

financiera, pueden ofrecer cuentas de ahorro y<br />

planes de ahorro contractual de bajo monto.<br />

Concepto 53389-001 de 2008. Superintendencia<br />

Financiera de Colombia.<br />

No se exige un monto mínimo inicial ni de<br />

permanencia.<br />

Exención de gravamen a los movimientos<br />

financieros de acuerdo con la normatividad<br />

vigente.<br />

Por último, el concepto menciona el reciente<br />

proyecto de ley radicado en el Senado (029 de<br />

2008), el cual pretende mejorar los niveles de<br />

bancarización, estimulando a la población de bajos<br />

ingresos a acceder al sistema bancario mediante un<br />

nuevo producto como la Cuenta de Ahorro Social, la<br />

cual ofrecería varias facilidades y sería un producto<br />

obligatorio de las entidades bancarias.<br />

Sabías que…<br />

De acuerdo al Decreto 1119 de 2008, que desarrolla<br />

el artículo 70 de la Ley 1151 de 2007, los<br />

establecimientos de crédito y las cooperativas<br />

facultadas para adelantar actividad financiera,<br />

pueden ofrecer cuentas de ahorro y planes de<br />

ahorro contractual de bajo monto con el fin de<br />

lograr una mayor accesibilidad a los servicios<br />

financieros por parte de las personas de escasos<br />

recursos.<br />

Estos planes y cuentas de ahorro, tienen diferentes<br />

beneficios para lograr su objetivo, entre los cuales<br />

se encuentran:<br />

En los planes de ahorro contractual, se permite<br />

hacer depósitos de hasta dos SMLMV.<br />

No se generan comisiones en por lo menos en<br />

dos transacciones y una consulta de saldos<br />

mensuales.<br />

No hay costo por concepto de manejo de cuenta<br />

o plan de ahorro o talonarios o tarjetas para<br />

realizar transacciones.<br />

El proyecto de ley que desarrolla el Derecho de<br />

Habeas Data, contenido en el Artículo 15 de la<br />

Constitución, el cual regula la administración de<br />

datos personales de contenido crediticio, financiero,<br />

comercial, de servicios y proveniente de terceros<br />

países, fue declarado exequible por la Corte<br />

Constitucional.<br />

Información Jurídica Regional Bogotá<br />

y Cundinamarca<br />

Normativa de interés Distrital<br />

Alcaldía Mayor de Bogotá D.C. Decreto<br />

0277 de 2008. “Por medio del cual se declara la<br />

existencia de condiciones de urgencia y se ordena la<br />

adquisición de predios indispensables para la<br />

construcción de obra pública en terrenos aledaños a<br />

la Autopista al llano, utilizando el mecanismo de la<br />

expropiación administrativa.”<br />

Los inmuebles que cobija la declaratoria, se<br />

encuentran comprendidos entre el Km 1 + 575 y el<br />

4/8 P-F06-PEJ-01 V.4

<strong>Informe</strong> <strong>Jurídico</strong> <strong>191</strong><br />

Km 5 + 324 de la autopista al Llano y con su<br />

adquisición se pretende hacer posible la ampliación<br />

de la autopista, la conservación de los bienes de<br />

particulares que amenazan ruina y la integridad<br />

personal de la comunidad que debe atravesar el Eje<br />

Vial Arterial Regional, al posibilitar la construcción<br />

de un puente peatonal para el efecto.<br />

Subsecretaría de Planeación Territorial de<br />

la Secretaría Distrital de Planeación. Resolución<br />

0750 de 2008. “Por la cual se adoptan las<br />

determinantes para la formulación del plan parcial<br />

“Tintalito Mazuera” ubicado en la localidad de<br />

Kennedy.<br />

La presente Resolución, tiene por objeto adoptar las<br />

determinantes para la formulación del plan parcial<br />

“Tintalito Mazuera”, ubicado en la localidad de<br />

Kennedy, el cual cuenta con un área neta de 69.42<br />

Has y se encuentra dentro de los siguientes límites:<br />

-Por el norte: Parque Urbano de escala<br />

metropolitana planta de tratamiento del rio Fucha y<br />

Predio El Tintalito – Frigorífico San Martín de Porres.<br />

-Por el Oriente: Predio Tintalito Mazuera, Barrio<br />

Santa Paz- Santa Elvira y Avenida Ciudad de Cali.<br />

-Por el Occidente: Plan Parcial Hacienda la<br />

Magdalena y Alameda El Porvenir.<br />

-Por el Sur: Plan Parcial Villa Mejía Tagaste y<br />

Fundación Otero Caisa.<br />

Subsecretaría de Planeación Territorial de<br />

la Secretaría Distrital de Planeación. Resolución<br />

0801 de 2008. “Por la cual se adoptan las<br />

determinantes para la formulación del Plan Parcial<br />

“Hacienda San Antonio” ubicado en la localidad de<br />

Fontibón.<br />

La referida norma, tiene por objeto adoptar las<br />

determinantes para la formulación del plan parcial<br />

“Hacienda San Antonio”, ubicado en la localidad de<br />

Fontibón, el cual cuenta con un área neta de<br />

228271.73 metros cuadrados y se encuentra dentro<br />

de los siguientes límites:<br />

-Por el norte: Avenida Centenario.<br />

-Por el Oriente: Avenida Longitudinal de Occidente –<br />

ALO, Plan parcial San Antonio.<br />

-Por el Occidente: Plan Parcial para los predios<br />

Tolima, San Pedro, Manzana 1, etapa 1 del predio<br />

Cundinamarca, y San Pedro II sector, ubicados en la<br />

localidad de Fontibón..<br />

-Por el Sur: Rio Fucha y Frigorífico San Martín.<br />

-Se determina igualmente la estructura urbana del<br />

Plan Parcial, la estructura ecológica principal, el<br />

sistema de espacio público, los sistemas de<br />

equipamientos, el sistema de movilidad y<br />

accesibilidad, sistema de servicios públicos, usos del<br />

suelo, edificabilidad y reparto equitativo de cargas y<br />

beneficios.<br />

Se determina igualmente la estructura urbana del Subsecretaría de Planeación Territorial de<br />

Plan Parcial, la estructura ecológica principal, el la Secretaría Distrital de Planeación. Resolución<br />

sistema de espacio público, los sistemas de 0839 de 2008. “Por la cual se adoptan las<br />

equipamientos, el sistema de movilidad y determinantes para la formulación del plan parcial<br />

accesibilidad, sistema de servicios públicos, usos del “Nueva Bretaña” ubicado en la localidad de Suba.<br />

suelo, edificabilidad y reparto equitativo de cargas y<br />

beneficios.<br />

La referida norma, tiene por objeto adoptar las<br />

5/8 P-F06-PEJ-01 V.4

<strong>Informe</strong> <strong>Jurídico</strong> <strong>191</strong><br />

determinantes para la formulación del plan parcial<br />

“Nueva Bretaña”, ubicado en la localidad de Suba, el<br />

cual cuenta con un área neta de 14.4 Has y se<br />

enmarca dentro de los siguientes límites:<br />

-Por el Norte: Urbanización Conjunto residencial<br />

Monterrey, Urbanización Portales del Norte,<br />

Conjunto Residencial los Portales del Norte y<br />

legalización barrio San Gerónimo.<br />

-Por el Oriente: Legalización Parcelación Cantalejo,<br />

Conjunto Residencial San Diego, balcones de<br />

Britalia, Lote San Fernando y Urbanización Picadilly.<br />

-Por el Occidente: Hacienda Britalia Parroquia San<br />

Jerónimo, Urbanización Áticos de Monterrey 2,<br />

Colegio Lote 2 Carrera 60, Áticos de Monterrey, BP<br />

Construcciones Calle 164 Carrera 58, predio<br />

Morasurco Carrera 58 No. 164 – 40, Urbanización<br />

Gilmar y Conjunto Residencial La Chocita.<br />

-Por el Sur: Urbanización Gilmar II.<br />

Se determina igualmente la estructura urbana del<br />

Plan Parcial, la estructura ecológica principal, el<br />

sistema de espacio público, los sistemas de<br />

equipamientos, el sistema de movilidad y<br />

accesibilidad, sistema de servicios públicos, usos del<br />

suelo, edificabilidad y reparto equitativo de cargas y<br />

beneficios.<br />

Secretaría Distrital de Planeación.<br />

Resolución 0819 de 2008. “Por la cual se adopta el<br />

plan de regularización y manejo de la Sede<br />

Administrativa, Operativa y Patio de Maniobras de<br />

la Gerencia, Zona 4 de la Empresa de Acueducto y<br />

Alcantarillado de Bogotá D.C.<br />

De tal forma se definen los usos, espacio público,<br />

vialidad, accesos, estacionamientos; así como las<br />

normas específicas en materia de índices (ocupación<br />

y construcción), alturas, sótanos, retrocesos,<br />

asilamientos, acciones para mitigación de impactos,<br />

participación en plusvalías y ámbito de aplicación.<br />

Secretaría Distrital de Planeación.<br />

Resolución 0806 de 2008. “Por la cual se<br />

complementa la Ficha reglamentaria del Sector<br />

Normativo No. 7, Subsector de edificabilidad A, de<br />

la Unidad de Planeamiento Zonal (UPZ) No. 17, San<br />

José de Bavaria, adoptada mediante Decreto 380 de<br />

2004.<br />

De tal forma, se complementa la ficha reglamentaria<br />

del sector normativo No. 7, Subsector de<br />

edificabilidad A, de la UPZ No. 17, San José de<br />

Bavaria, señalando que las normas aplicables al<br />

sector y subsector normativos, son las establecidas<br />

en el artículo 21 del Decreto Distrital 159 de 2004,<br />

para el tratamiento de mejoramiento integral –<br />

modalidad complementaria.<br />

Secretaría Distrital de Planeación.<br />

Resolución 0777 de 2008. “Por la cual se adopta el<br />

Plan de Regularización y Manejo para la Universidad<br />

Santo Tomás, Sede Norte, localidad de Chapinero.<br />

De tal forma se definen los usos, espacio público,<br />

vialidad, accesos, estacionamientos; así como las<br />

normas específicas en materia de índices (ocupación<br />

y construcción), alturas, sótanos, retrocesos,<br />

asilamientos, acciones para mitigación de impactos,<br />

participación en plusvalías y ámbito de aplicación.<br />

En consecuencia, se modifica el cuadro de sectores<br />

de consolidación urbanística, de la unidad de<br />

planeamiento, zonal (UPZ) No. 17, San José de<br />

Bavaría, suprimiendo la mención que alude<br />

erradamente al mantenimiento de la Resolución No.<br />

141 de 1975 del entonces Departamento<br />

Administrativo de Planeación Distrital el cual<br />

quedará señalado de conformidad con el cuadro<br />

anexo a la resolución en mención<br />

6/8 P-F06-PEJ-01 V.4

<strong>Informe</strong> <strong>Jurídico</strong> <strong>191</strong><br />

Secretaría Distrital de Planeación.<br />

Resolución 0822 de 2008. “Por la cual se adopta el<br />

plan de implantación del centro comercial Villa del<br />

Rio”.<br />

De tal forma se definen los usos, espacio público,<br />

vialidad, accesos, estacionamientos; así como las<br />

normas específicas en materia de índices (ocupación<br />

y construcción), alturas, sótanos, retrocesos,<br />

asilamientos, acciones para mitigación de impactos,<br />

participación en plusvalías y ámbito de aplicación.<br />

Secretaría Distrital de Planeación.<br />

Resolución 0844 de 2008. “Por la cual se definen las<br />

zonas de reserva del Patio-Garaje, equipamiento vial<br />

y de transporte integrante de la Troncal Avenida<br />

Jorge Eliécer Gaitán (calle 26), de las orejas suroccidental<br />

y sur-oriental de la intersección vial entre<br />

la Troncal avenida Jorge Eliecer Gaitán (calle 26) con<br />

la avenida Ciudad de Cali, y se modifica la zona de<br />

reserva vial señalada en la Resolución No. 0071 del<br />

19 de febrero de 2001, mediante la cual se definió la<br />

oreja sur-occidental de la intersección de la avenida<br />

Ciudad de Cali con la avenida Jorge Eliécer Gaitán.<br />

De tal forma, en los registros topográficos anexos a<br />

la Resolución, se precisa la localización y el área de<br />

reserva que será negociada por el Instituto de<br />

Desarrollo Urbano, para los predios relacionados en<br />

la misma.<br />

Doctrina y Jurisprudencia de Interés distrital<br />

Secretaría Distrital de Hacienda. Concepto<br />

1180 del 29 de Octubre de 2008. Mediante el cual<br />

se informa el procedimiento a seguir ante la<br />

presentación de una declaración tributaria por<br />

alguien distinto al obligado.<br />

Mediante concepto 1086 la Administración señaló<br />

que las declaraciones presentadas por los no<br />

obligados no producen efecto legal alguno, pero<br />

como no existe forma de que la administración de<br />

forma unilateral establezca que una declaración fue<br />

presentada por un no obligado, se requiere siempre<br />

que la persona que presenta la declaración así lo<br />

informe y pruebe, situación que por ejemplo, puede<br />

darse con una solicitud de devolución de lo pagado<br />

en la misma. Partiendo de que en el caso de los<br />

impuestos a la propiedad son varios los actores que<br />

intervienen en la acción de presentar una<br />

declaración, mediante el concepto 1180 la<br />

Secretaría de Hacienda se pronuncia sobre diversas<br />

situaciones en las que se debe interpretar quién es<br />

el declarante y qué pruebas se deben aportar para<br />

establecer si es procedente invalidar o no el pago<br />

realizado por tal declarante.<br />

Para el efecto, precisa que el pago de terceros es<br />

válido cuando quien firme una declaración sea<br />

diferente a quien se identifica como contribuyente,<br />

es importante tener en cuenta dos situaciones:<br />

Quien firma la declaración solicita la devolución con<br />

autorización de quien se identifica como<br />

contribuyente.<br />

En caso de no contar con esta autorización, el<br />

funcionario que está a cargo de la solicitud de<br />

devolución y/o compensación, deberá evaluar si<br />

existió error en el consentimiento al momento de<br />

efectuar el pago, es decir, canceló la obligación en<br />

forma equivocada, sin voluntad de pago, o pagó por<br />

error y probado este evento proceder a la<br />

devolución e iniciarse el proceso de fiscalización a<br />

quien tiene la obligación de declarar. En el caso<br />

contrario, es decir, que no se pruebe que existió<br />

vicio en el consentimiento al momento del pago, no<br />

habrá lugar a devolverle lo solicitado.<br />

Paso seguido absuelve cada una de las situaciones<br />

sometidas a su consideración.<br />

7/8 P-F06-PEJ-01 V.4<br />

<br />

DESTACADOS

<strong>Informe</strong> <strong>Jurídico</strong> <strong>191</strong><br />

La Unidad Administrativa Especial Catastro Distrital,<br />

en cumplimiento de su función de fijar o modificar<br />

los avalúos catastrales, provenientes de los<br />

procesos de formación, actualización y conservación<br />

de los predios ubicados en el Distrito Capital,<br />

profirió las resoluciones que a continuación se<br />

relacionan mediante las cuales fija la Zona<br />

Homogénea Física y Geoeconómica, y el valor metro<br />

cuadrado de terreno y construcción a una serie de<br />

predios ubicados en Bogotá Distrito Capital:<br />

Resoluciones Número: 0304, 0305, 0307, 0308,<br />

0309, 0310, 0311, 0312, 0316, 0317, 0318, 0320,<br />

0325, 0326, 0327, 0328, 0329, 0330, 0331, 0332,<br />

0333, 0334, 0335, 0336, 0337, 0338, 0339, 0341,<br />

0342, 0364, 0375, 0379, 0380, 0381, 0382, 0391,<br />

0392, 0394, 0398, 0399, 0400, 0401, 0403, 0407,<br />

0408, 0411, 0415, 0420, 0431, 0438, 0442, 0443,<br />

0444, 0445, 0446, 0447, 0448, 0449, 0450, 0451,<br />

0452, 0453, 0454, 0455, 0463, 0464, 0465, 0467,<br />

0469, 0470, 0493, 0494, 0495, 0496, 0497, 0500,<br />

0501, 0502, 0503, 0504, 0516, 0472, 0474, 0475,<br />

0479, 0480, 0483, 0484, 0483, 0484, 0487, 0488,<br />

0505, 0506, 0507, 0509, 0510, 0511, 0512, 0513,<br />

0514, 0515, 0521, 0522, 0523, 0526, 0545, 0546,<br />

0555, 0556, 0557, 0583, 0560, 0561, 0566, 0576,<br />

0577, 0578, 0579, 0580, 0581, 0582, 0584, 0596,<br />

0601, 0603, 0604, 0605, 0606, 0607, 0608, 0609,<br />

0610, 0611, 0612, 0624, 0630, 0646, 0651, 0653,<br />

0654, 0661, 0662, 0668, 0669, 0670, 0671, 0672,<br />

0673, 0684, 0688.<br />

8/8 P-F06-PEJ-01 V.4