You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

16 Aurelio Martínez Estévez<br />

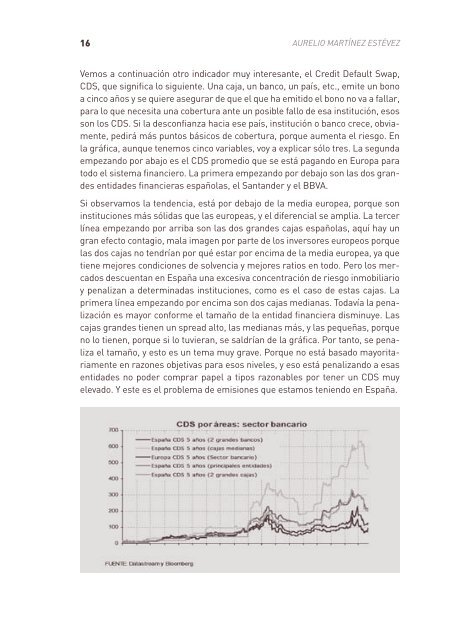

Vemos a continuación otro indicador muy interesante, el Credit Default Swap,<br />

CDS, que significa lo siguiente. Una caja, un banco, un país, etc., emite un bono<br />

a cinco años y se quiere asegurar de que el que ha emitido el bono no va a fallar,<br />

para lo que necesita una cobertura ante un posible fallo de esa institución, esos<br />

son los CDS. Si la desconfianza hacia ese país, institución o banco crece, obviamente,<br />

pedirá más puntos básicos de cobertura, porque aumenta el riesgo. En<br />

la gráfica, aunque tenemos cinco variables, voy a explicar sólo tres. La segunda<br />

empezando por abajo es el CDS promedio que se está pagando en Europa para<br />

todo el sistema financiero. La primera empezando por debajo son las dos grandes<br />

entidades financieras españolas, el Santander y el BBVA.<br />

Si observamos la tendencia, está por debajo de la media europea, porque son<br />

instituciones más sólidas que las europeas, y el diferencial se amplia. La tercer<br />

línea empezando por arriba son las dos grandes cajas españolas, aquí hay un<br />

gran efecto contagio, mala imagen por parte de los inversores europeos porque<br />

las dos cajas no tendrían por qué estar por encima de la media europea, ya que<br />

tiene mejores condiciones de solvencia y mejores ratios en todo. Pero los mercados<br />

descuentan en España una excesiva concentración de riesgo inmobiliario<br />

y penalizan a determinadas instituciones, como es el caso de estas cajas. La<br />

primera línea empezando por encima son dos cajas medianas. Todavía la penalización<br />

es mayor conforme el tamaño de la entidad financiera disminuye. Las<br />

cajas grandes tienen un spread alto, las medianas más, y las pequeñas, porque<br />

no lo tienen, porque si lo tuvieran, se saldrían de la gráfica. Por tanto, se penaliza<br />

el tamaño, y esto es un tema muy grave. Porque no está basado mayoritariamente<br />

en razones objetivas para esos niveles, y eso está penalizando a esas<br />

entidades no poder comprar papel a tipos razonables por tener un CDS muy<br />

elevado. Y este es el problema de emisiones que estamos teniendo en España.