Retención en la Fuente sobre salarios - Actualicese

Retención en la Fuente sobre salarios - Actualicese

Retención en la Fuente sobre salarios - Actualicese

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Ret<strong>en</strong>ción <strong>en</strong> <strong>la</strong> Fu<strong>en</strong>te <strong>sobre</strong> sa<strong>la</strong>rios<br />

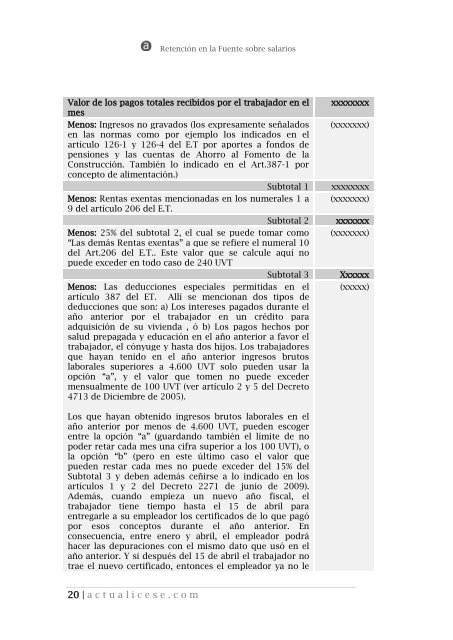

Valor de los pagos totales recibidos por el trabajador <strong>en</strong> el<br />

mes<br />

M<strong>en</strong>os: Ingresos no gravados (los expresam<strong>en</strong>te seña<strong>la</strong>dos<br />

<strong>en</strong> <strong>la</strong>s normas como por ejemplo los indicados <strong>en</strong> el<br />

artículo 126-1 y 126-4 del E.T por aportes a fondos de<br />

p<strong>en</strong>siones y <strong>la</strong>s cu<strong>en</strong>tas de Ahorro al Fom<strong>en</strong>to de <strong>la</strong><br />

Construcción. También lo indicado <strong>en</strong> el Art.387-1 por<br />

concepto de alim<strong>en</strong>tación.)<br />

Subtotal 1<br />

M<strong>en</strong>os: R<strong>en</strong>tas ex<strong>en</strong>tas m<strong>en</strong>cionadas <strong>en</strong> los numerales 1 a<br />

9 del artículo 206 del E.T.<br />

Subtotal 2<br />

M<strong>en</strong>os: 25% del subtotal 2, el cual se puede tomar como<br />

“Las demás R<strong>en</strong>tas ex<strong>en</strong>tas” a que se refiere el numeral 10<br />

del Art.206 del E.T.. Este valor que se calcule aquí no<br />

puede exceder <strong>en</strong> todo caso de 240 UVT<br />

Subtotal 3<br />

M<strong>en</strong>os: Las deducciones especiales permitidas <strong>en</strong> el<br />

artículo 387 del ET. Allí se m<strong>en</strong>cionan dos tipos de<br />

deducciones que son: a) Los intereses pagados durante el<br />

año anterior por el trabajador <strong>en</strong> un crédito para<br />

adquisición de su vivi<strong>en</strong>da , ó b) Los pagos hechos por<br />

salud prepagada y educación <strong>en</strong> el año anterior a favor el<br />

trabajador, el cónyuge y hasta dos hijos. Los trabajadores<br />

que hayan t<strong>en</strong>ido <strong>en</strong> el año anterior ingresos brutos<br />

<strong>la</strong>borales superiores a 4.600 UVT solo pued<strong>en</strong> usar <strong>la</strong><br />

opción “a”, y el valor que tom<strong>en</strong> no puede exceder<br />

m<strong>en</strong>sualm<strong>en</strong>te de 100 UVT (ver artículo 2 y 5 del Decreto<br />

4713 de Diciembre de 2005).<br />

xxxxxxxx<br />

(xxxxxxx)<br />

xxxxxxxx<br />

(xxxxxxx)<br />

xxxxxxx<br />

(xxxxxxx)<br />

Xxxxxx<br />

(xxxxx)<br />

Los que hayan obt<strong>en</strong>ido ingresos brutos <strong>la</strong>borales <strong>en</strong> el<br />

año anterior por m<strong>en</strong>os de 4.600 UVT, pued<strong>en</strong> escoger<br />

<strong>en</strong>tre <strong>la</strong> opción “a” (guardando también el límite de no<br />

poder retar cada mes una cifra superior a los 100 UVT), o<br />

<strong>la</strong> opción “b” (pero <strong>en</strong> este último caso el valor que<br />

pued<strong>en</strong> restar cada mes no puede exceder del 15% del<br />

Subtotal 3 y deb<strong>en</strong> además ceñirse a lo indicado <strong>en</strong> los<br />

artículos 1 y 2 del Decreto 2271 de junio de 2009).<br />

Además, cuando empieza un nuevo año fiscal, el<br />

trabajador ti<strong>en</strong>e tiempo hasta el 15 de abril para<br />

<strong>en</strong>tregarle a su empleador los certificados de lo que pagó<br />

por esos conceptos durante el año anterior. En<br />

consecu<strong>en</strong>cia, <strong>en</strong>tre <strong>en</strong>ero y abril, el empleador podrá<br />

hacer <strong>la</strong>s depuraciones con el mismo dato que usó <strong>en</strong> el<br />

año anterior. Y si después del 15 de abril el trabajador no<br />

trae el nuevo certificado, <strong>en</strong>tonces el empleador ya no le<br />

20 | a ctualicese.com