Retención en la Fuente sobre salarios - Actualicese

Retención en la Fuente sobre salarios - Actualicese

Retención en la Fuente sobre salarios - Actualicese

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Ret<strong>en</strong>ción <strong>en</strong> <strong>la</strong> Fu<strong>en</strong>te <strong>sobre</strong> sa<strong>la</strong>rios<br />

Al hacer esa búsqueda se obti<strong>en</strong>e el "porc<strong>en</strong>taje fijo de<br />

ret<strong>en</strong>ción" que se ha de aplicar <strong>en</strong> cada uno de los 6 meses del<br />

semestre <strong>en</strong>ero – junio de 2012.<br />

Por consigui<strong>en</strong>te, <strong>en</strong> el sigui<strong>en</strong>te ejemplo se establece el<br />

modelo de los cálculos que se necesitará hacer <strong>en</strong> diciembre<br />

de 2011 para obt<strong>en</strong>er el "porc<strong>en</strong>taje fijo de ret<strong>en</strong>ción" que se<br />

ha de aplicar a los pagos m<strong>en</strong>suales gravables de los<br />

trabajadores durante el semestre <strong>en</strong>ero-junio de 2012.<br />

Ejemplo ilustrativo<br />

En Diciembre de 2011 <strong>la</strong> empresa EL EJEMPLO SA<br />

necesita definir cuál es el porc<strong>en</strong>taje fijo de<br />

ret<strong>en</strong>ción <strong>en</strong> <strong>la</strong> fu<strong>en</strong>te que ha de aplicar durante el semestre<br />

Enero a Junio de 2012 a los sa<strong>la</strong>rios que le cance<strong>la</strong>rá <strong>en</strong> dichos<br />

meses a su trabajador David Pérez<br />

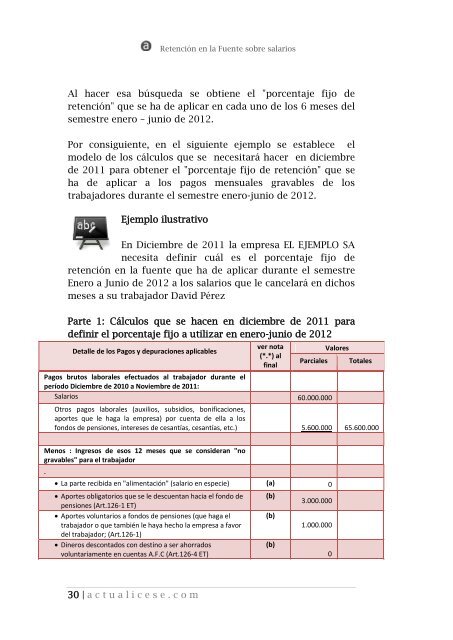

Parte 1: Cálculos que se hac<strong>en</strong> <strong>en</strong> diciembre de 2011 para<br />

definir el porc<strong>en</strong>taje fijo a utilizar <strong>en</strong> <strong>en</strong>ero-junio de 2012<br />

ver nota<br />

Detalle de los Pagos y depuraciones aplicables<br />

Valores<br />

(*.*) al<br />

Parciales Totales<br />

final<br />

Pagos brutos <strong>la</strong>borales efectuados al trabajador durante el<br />

período Diciembre de 2010 a Noviembre de 2011:<br />

Sa<strong>la</strong>rios 60.000.000<br />

Otros pagos <strong>la</strong>borales (auxilios, subsidios, bonificaciones,<br />

aportes que le haga <strong>la</strong> empresa) por cu<strong>en</strong>ta de el<strong>la</strong> a los<br />

fondos de p<strong>en</strong>siones, intereses de cesantías, cesantías, etc.) 5.600.000 65.600.000<br />

M<strong>en</strong>os : Ingresos de esos 12 meses que se consideran "no<br />

gravables" para el trabajador<br />

• La parte recibida <strong>en</strong> "alim<strong>en</strong>tación" (sa<strong>la</strong>rio <strong>en</strong> especie) (a) 0<br />

• Aportes obligatorios que se le descu<strong>en</strong>tan hacia el fondo de (b)<br />

3.000.000<br />

p<strong>en</strong>siones (Art.126-1 ET)<br />

• Aportes voluntarios a fondos de p<strong>en</strong>siones (que haga el<br />

(b)<br />

trabajador o que también le haya hecho <strong>la</strong> empresa a favor<br />

1.000.000<br />

del trabajador; (Art.126-1)<br />

• Dineros descontados con destino a ser ahorrados<br />

(b)<br />

voluntariam<strong>en</strong>te <strong>en</strong> cu<strong>en</strong>tas A.F.C (Art.126-4 ET)<br />

0<br />

30 | a ctualicese.com