BANCO FAMILIAR / Utilidades y Morosidad

BANCO FAMILIAR / Utilidades y Morosidad

BANCO FAMILIAR / Utilidades y Morosidad

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

CREDICÉDULA: INNOVACIÓN Y<br />

SIMPLICIDAD PARA ACERCAR EL<br />

CRÉDITO A NUESTRA GENTE<br />

Luego de más de 18 de meses de trabajo,<br />

el lanzamiento de Credicédula en marzo<br />

de 2012 constituyó un hito en la historia<br />

del Banco, y por qué no decirlo, del sistema<br />

financiero paraguayo. Este innovador producto<br />

fue diseñado pensando en los que más necesitan<br />

del crédito pero a la vez se lo vuelve más esquivo.<br />

Personas que trabajan honrada e intensamente<br />

en una actividad independiente o que si tienen<br />

un salario fijo no pueden demostrarlo, por la gran<br />

informalidad de nuestra economía: vendedores,<br />

albañiles, macateros, comerciantes, limpiadores,<br />

empleadas domésticas, entre otros. Con la sola<br />

presentación de la cédula de identidad y con<br />

un trámite de no más de 10 minutos, la mayoría<br />

de estas personas pueden acceder hoy a Banco<br />

Familiar con un crédito rápido y fácil de hasta un<br />

millón de guaraníes.<br />

La utilización de un sólido scoring, desarrollado<br />

con tecnología de punta y con toda la experiencia<br />

del Banco a lo largo de los años; la capacitación<br />

a nuestro equipo humano para las entrevistas<br />

con el cliente; el asesoramiento a los solicitantes<br />

para una prudente utilización del crédito; la<br />

facilidad de acceso y los requisitos mínimos así<br />

como la multiplicidad de canales de atención<br />

(Sucursales, ATM, Call Centers, Banca Celular,<br />

Red de Comercios), han convertido a Credicédula<br />

en un éxito casi inmediato.<br />

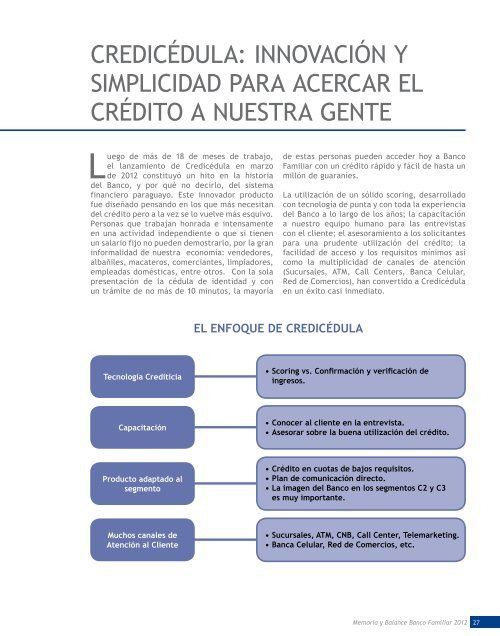

EL ENFOQUE DE CREDICÉDULA<br />

Tecnología Crediticia<br />

• Scoring vs. Confirmación y verificación de<br />

ingresos.<br />

Capacitación<br />

• Conocer al cliente en la entrevista.<br />

• Asesorar sobre la buena utilización del crédito.<br />

Producto adaptado al<br />

segmento<br />

• Crédito en cuotas de bajos requisitos.<br />

• Plan de comunicación directo.<br />

• La imagen del Banco en los segmentos C2 y C3<br />

es muy importante.<br />

Muchos canales de<br />

Atención al Cliente<br />

• Sucursales, ATM, CNB, Call Center, Telemarketing.<br />

• Banca Celular, Red de Comercios, etc.<br />

Memoria y Balance Banco Familiar 2012<br />

27