Escenas Laborales - AELE

Escenas Laborales - AELE

Escenas Laborales - AELE

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

CARTA DEL DIRECTORApreciado amigo:De un tiempo a esta parte los juristas percibenque el derecho del trabajo tiene dificultadpara adaptarse a las nuevas situacionesque se van presentando. El derecho no antecedea los hechos y por lo tanto, existe siempre un atraso frentea los hechos más recientes; esto explicaba el profesorWagner D. Giglio en el Congreso de Querétaro de laAsociación Internacional de Relaciones de Trabajo queacaba de celebrarse en Querétaro, México.Luego añadió que "acontece que el progreso tecnológicoy la rapidez de las comunicaciones hacen que loscambios envejezcan pronto acentuando el atraso de lareacción legislativa, volviendo prácticamente imposiblela tarea fundamental del derecho de regular eficazmentela vida de las relaciones humanas"."Ahí se encuentra –señaló– la profunda crisis que asolaa la ciencia jurídica de nuestros días".Por su parte, el profesor Óscar Hernández señaló queel panorama del Derecho Laboral latinoamericano conposterioridad a la década de los 90, se caracteriza porla dinámica lucha entre dos tendencias "la tradicional,que pretende que, aun haciendo las adaptaciones quefueren requeridas, debe mantenerse el carácter tutelar eimperativo que caracteriza desde su origen al Derechodel Trabajo, y la flexibilizadora, que alegando la necesidadde eliminar rigideces que obstaculizan el buen funcionamientodel mercado de trabajo persigue flexibilizarel ordenamiento jurídico laboral, rescatando el papel preponderantede la autonomía de la voluntad y tendiendohacia la individualización de las relaciones de trabajo".En su opinión, a pesar que pueden citarse ejemplos demedidas flexibilizadoras, no puede decirse que las tendenciasflexibilizadoras se hayan impuesto en AméricaLatina.Estos razonamientos también se encuentran comotransfondo de los debates entorno al proyecto de LeyGeneral de Trabajo en nuestro país que unos quisieranque fuera de corte garantista y otros flexibilizador.El camino escogido del diálogo social para revisar elproyecto elaborado por una comisión de expertos es correcto,pero, como está visto, no constituye una vía rápida.Sin embargo, el 62 por ciento de artículos ya aprobadoshasta el presente son una muestra del esfuerzorealizado y de las posibilidades del diálogo social en elPerú.¿Cuál es la decisión correcta respecto del 38 por cientoque aun falta acordar? Algunos quisieran que el Congresotomara las decisiones respecto de ese porcentaje yasí lo ha hecho saber la Comisión de Trabajo del Congreso,que ha pedido al Consejo Nacional del Trabajoque en un plazo de 45 días concluya la tarea, para luegode esa fecha, si no lo hiciera, asumir directamente laresponsabilidad.No es mucho tiempo y seguramente el Consejo Nacionalde Trabajo no podrá cumplir con esta meta en tancorto plazo adicional. Pero lo más complejo para él serátener que optar entre el garantismo y las medidas flexibilizadorasque en nuestro medio algunos califican como“la vuelta a la legislación de los setentas o la modernidad”.La decisión será trascendental y comprometerá el mundodel trabajo y también a no dudar la economía, sinolvidar que por más que se llame Proyecto de Ley Generaldel Trabajo, su aplicación no será tan general, puesmás del 50 por ciento de la población económicamenteactiva se encuentra al margen de la legislación del trabajo,y es alto el porcentaje de micro empresas a cuyostrabajadores legalmente les puede corresponder un régimende excepción con beneficios más reducidos.Lo normal hubiese sido que desde hace mucho tiempoestuvieran vigentes en el Perú una Ley General deTrabajo o un Código de Trabajo, al igual que en todoslos países de América Latina donde las otras excepcionesson solamente Uruguay y, sólo hasta cierta medida,Argentina.Esta carencia de nuestra legislación la tuvimos muypresente Mario Pasco, Adolfo Ciudad y yo hace pocomás de una semana cuando participamos en el CongresoAmericano de la Sociedad Internacional de Derechodel Trabajo y de la Seguridad Social allá en Querétaro,en el mismo ambiente del Teatro de la República dondehace 87 años fue aprobado el famoso artículo 123 de laConstitución mexicana en su Título Sexto, denominado"Del Trabajo y de la Previsión Social".Son muchos años para no haber alcanzado en nuestropaís un cuerpo de normas laborales. Son, realmente,demasiados años.Atentamente,LUIS APARICIO VALDEZDirector2SETIEMBRE 2004

índiceAspectos Socioeconómicosy JurídicosDirectorLuis Aparicio ValdezSubdirectorAlfredo Chienda QuirozEquipo de InvestigaciónJorge Bernedo AlvaradoAlfredo Chienda QuirozAldo Vértiz IriarteAnna Vilela EspinosaAdministraciónMaría Helena AparicioDiagramación, Composiciónde Textos y CuadrosEstadísticosKatia Ponce I.Jeannette Flores V.Corrección de TextosTeresa Flores C.Diseño y MontajeManuel Saravia N.VentasSamuel Reppó C.Cursos y SeminariosHaydee Blanco O.ImpresiónJL Impresores deJosé Antonio Aparicio RabinesTeléfono: 791-5051ANÁLISIS LABORAL es unapublicación mensualeditada porAsesoramiento yAnálisis <strong>Laborales</strong> S.A.C.Dirección:Av. Paseo de la República 6236Lima 18 - Perúinfo@aele.comweb: http://www.aele.comT(51) (1) 620-6204620-6205 / 447-5935F(51) (1) 241-5657Hecho el Depósito LegalREGISTRO Nº 98-2765PROHIBIDA LA REPRODUCCIÓNEN CUALQUIER FORMASIN PERMISO ESCRITODEL DIRECTORCARTA DEL DIRECTORESCENAS LABORALESINVITADOS• Relaciones de Trabajo Especiales: El Caso de las Modalidades Formativas (Mario Pasco C.)ANÁLISIS LEGAL• El fuerte crecimiento económico conduce a mejoras en el mercado laboral de América Latina• Feriados No LaborablesCONVENIO COLECTIVO• Régimen de Construcción CivilSISTEMA PRIVADO DE PENSIONES• Recientes modificatoriasCONVENIO OIT• Convenio relativo a la aplicación del descanso semanal en las empresas industriales (Convenio 14)CONVENIO COLECTIVO• Minera Yanacocha SRLJURISPRUDENCIA LABORAL• ¿Es legal la reducción de la remuneración y/o de la categoría de un trabajador?JURISPRUDENCIA TRIBUTARIO-LABORAL• Planilla de pago: Se incurre en infracción al numeral 4 del Art. 175º del Código Tributario llevar lasPlanillas de Pago con atraso mayor a 10 días hábilesEQUIPOS Y MAQUINARIAS• Calderos de vapor y su conservaciónCOYUNTURA/INEI• Acerca de la Minería• Índice de Precios al Consumidor de Lima Metropolitana por Grandes Grupos de ConsumoINDICADORES LABORALES• Evolución de la Remuneración Mínima Vital: RMV Julio 1990 a Marzo 2000• Aportaciones y Contribuciones Sociales: Setiembre 2004• Aporte de los Trabajadores Afiliados a una AFP - Setiembre 2004• Tablas para el Cálculo del Impuesto a la Renta• Canasta de Precios <strong>AELE</strong>• RMV - Gastos de Sepelio SPP-AFP – Seguro de Invalidez y Sobrevivencia SPP-AFP – ESSALUD y ONP-SNP – CTS: Topes – Contribución al FONAVI – Bono de Reconocimiento – Calendario de Informes Trimestrales– Impuesto Extraordinario de Solidaridad• Calendario Tributario – Tasa Activa de Mercado – Tasa de Interés Laboral y Tasa de Interés Legal EfectivaTEXTOS DE LOS PRINCIPALES DISPOSITIVOS LEGALESLEGISLACIÓN SUMILLADA: Del 09 al 21 de setiembre de 2004Publicaciones que integran el Club of Labour Law JournalsAnálisis Laboral, PerúArbeit und Recht, Kassel, AlemaniaAustralian Journal of Labour Law, AustraliaBulletin of Comparative Labour Relations, BélgicaCanadian Labour & Employment Law Journal, CanadáComparative Labor Law and Policy Journal, Estados UnidosIndustrial Law Journal, SudáfricaInternational Journal of Comparative Labour Law and Industrial Relations, Módena, ItaliaJapan Labor Bulletin, Tokio, JapónLavoro e Diritto, Bolonia, ItaliaRelaciones <strong>Laborales</strong>, EspañaThe Industrial Law Journal, Oxford, Gran Bretaña2461013171924262935373940414142434445464755SETIEMBRE 2004 3

ESCENAS LABORALES<strong>Escenas</strong> <strong>Laborales</strong>• MODIFICAN REGLAMENTO DELCENTRO DE CONCILIACIÓN YARBITRAJE DEL MINISTERIO DETRABAJOMediante Resolución Ministerial N°232-2004-TR, del 9 de setiembre de2004, se modificó el Reglamento delCentro de Conciliación y Arbitraje delMinisterio de Trabajo y Promoción delEmpleo (CENCOAMITP), aprobado porR.M. N° 052-2001-TR.Estas modificaciones obedecen aun deseo de mejorar la normatividadvigente, ello debido a la importanciaque viene cobrando en el ámbito delderecho laboral, la utilización de mecanismosalternativos de solución decontroversias, como lo son el arbitrajey la conciliación. Estos mecanismos tienencomo objeto garantizar la soluciónefectiva y eficiente de los distintosconflictos que se suscitan en la escenalaboral.De igual manera por Resolución MinisterialN° 234-2004-TR se modificóel Estatuto del CENCOAMITP, ello antela necesidad de adecuarlo a la normatividadlegal vigente.• ANTEPROYECTO DE LEY GENE-RAL DE TRABAJOCon fecha 7 de setiembre de 2004,Dora Núñez, presidenta de la Comisiónde Trabajo del Congreso, anuncióque el Consejo Nacional de Trabajo(CNT) tiene un plazo de 45 días paraterminar de discutir los temas controvertidosdel Anteproyecto de Ley Generalde Trabajo (LGT).Como sabemos, la LGT cuenta con440 artículos, 60 por ciento de los cualesya lograron consenso; ahora bien,el 40 por ciento restante es de difícilacuerdo pues abarca temas sumamentediscutibles. Entre los principales temasen los que falta consenso tenemos:la indemnización por despido injustificado,la nulidad de despido, el despidopor causa justificada, el derecho dedefensa del trabajador, el derecho deltrabajador a la reposición, entre otros.Una vez transcurrido el plazo de 45días, y de no llegarse a un consensosobre la totalidad del articulado, la Comisiónde Trabajo procedería a culminarla aprobación de la LGT artículopor artículo, de acuerdo a las facultadesque le confiere el Reglamento delCongreso.Al respecto, el Ministro de Trabajoy Promoción del Empleo, Dr. Javier NevesMujica, indicó que “donde no hayaconsenso corresponderá al Congresoregular los temas pendientes”.• INSPECCIONES LABORALESLa Ley N° 28292 de fecha 21 dejulio de 2004 modifica el Dec. Leg. Nº910, Ley General de Inspección del Trabajoy Defensa del Trabajador.La Comisión de Trabajo del ConsejoNacional de Trabajo (CNT) es la encargadade analizar los problemasque han surgido a partir de las últimasmodificaciones a la Ley de Inspecciones<strong>Laborales</strong>. Estas modificacioneshan despertado malestar en elsector empresarial, el que tratará de revertirlas normas que considera perjudiciales.Una de las principales objeciones ala nueva ley sobre fiscalización laborales la que gira en torno a las inspeccionesen los centros laborales. Comolo señala el artículo 7º del dispositivolegal en mención, los Inspectores de Trabajoestán facultados para ingresar librementea los centros de trabajo sinprevio aviso y a cualquier hora del díao de la noche, asimismo podrán requerirel apoyo de la fuerza pública paraque ésta garantice el cumplimiento desus funciones.Los empresarios consideran dichanorma como una violación al derechoconstitucional de inviolabilidad de domicilio,de igual manera se muestran enabierto desacuerdo con la facultad quetendría el inspector de decidir de maneraunilateral la empresa a fiscalizar. Porúltimo hay una gran preocupación entorno a las excesivas multas que han sidodeterminadas.• NUEVO PROCEDIMIENTO PARAEL REGISTRO DE AGENCIAS DEEMPLEOMediante Resolución Ministerial N°216-2004-TR, se aprobó la directivaGeneral N° 022-2004-MTPE/DVM-PEM-PE/DNPEFP que establece los nuevoslineamientos del procedimiento queregula el Registro de las Agencias Privadasde Empleo.Esta directiva busca garantizar laformalidad y transparencia de dichasagencias y la de sus trabajadores.Como es de conocimiento general,las agencias de empleo son personasjurídicas independientes que se encargande conectar a las personas quesolicitan empleo con las empresas querequieren sus servicios.Debe tomarse en cuenta que antesde iniciar sus actividades, las agenciasde empleo deberán inscribirse en el RegistroNacional de Agencias Privadasde Empleo (RENAPE). Dicha inscripcióntendrá una duración de 2 años antesde cuyo término deberá solicitarse larenovación correspondiente.La tramitación de este Registro requierela presentación de los siguientesdocumentos:– Copia de la Escritura Pública deConstitución debidamente inscritaen la Oficina Registral de Limay Callao;– Constancia policial o notarial deldomicilio de la agencia;– Copia del Comprobante de InformaciónRegistrada de la SUNAT-RUS;– Copia del DNI del representantelegal de la agencia; y,– Pago de la tasa correspondiente.Debe tomarse en cuenta que el incumplimientode la presente direc-4SETIEMBRE 2004

ESCENAS LABORALEStiva está sancionado con multa,que en este caso corresponde auna de segundo grado.• CESES COLECTIVOS: Disponenpago total de compensación económicaa 5,037 beneficiariosEl lunes 27 de setiembre el Ministeriode Trabajo y Promoción del Empleo(MTPE) iniciará la cancelación de laCompensación Económica a los afectadospor Ceses Colectivos del primery segundo listado. En esta fecha podránrecibir sus pagos en la sede centraldel MTPE los beneficiarios que correspondena Lima, mientras que los beneficiariosde las regiones podrán recabarsu pago en las Direcciones Regionalesdel MTPE a partir del día miércoles29 de setiembre.La suma total habilitada por el sectorpara efectuar este pago, que viene a constituirla cuarta armada, es de S/.49’268,120, con lo que se cumplirá encancelar totalmente las compensacionesa 5,037 personas, cuyos pagoseran los más altos.A la fecha, el MTPE ha entregadocompensaciones económicas a los beneficiariosde la primera y segunda lista,por un total de S/. 35’000,000, lasmismas que han sido canceladas en trespartes:El primer pago se realizó a 4,256personas por un monto superior a losdiez millones de soles;El segundo pago se hizo a 3,924personas por un monto similar;El tercero se hizo efectivo en juliopasado a 2,927 personas por unasuma que bordea los 15 millones desoles.• AFIANZAMIENTO DE LA TERCE-RIZACIÓN EN LAS EMPRESASPERUANASEl desarrollo por terceros de determinadaspartes de la actividad empresarial,bajo determinadas condicionesy requisitos legales es lo quese conoce como tercerización. Estamodalidad de contratación permiteque las empresas mejoren sus procesosproductivos, lo que determina lareducción de costos y trae a su vezeficiencia.La tercerización, si bien es una instituciónrelativamente reciente en nuestropaís, ha ido tomando fuerza, tal esasí que actualmente el 10 por cientode las empresas que operan en el paísestá tercerizando su producción. Compañíasespecializadas se encargan tantodel proceso productivo como del gerenciamientode las plantas aplicandopara ello su conocimiento especializadoen el tema.Es necesario definir en esta materiacuánto en verdad es Tercerización ycuánto oculta una Intermediación Laboral.• CONSEJO NACIONAL DE TRA-BAJO Y PROMOCIÓN DEL EM-PLEO: Inician acciones para sufortalecimientoRecientemente se acordó aprobar laprimera etapa del Plan de Acción paracumplir con el objetivo del fortalecimientodel Consejo Nacional de Trabajoy Promoción del Empleo (CNT)conformado por centrales sindicales,gremios empresariales y el Estado.Asimismo, se busca evaluar la posibilidadde descentralizar el CNT y presentaruna serie de recomendacionesque permitan dotarlo de mayor eficiencia,así como formular el reglamento deorganización y funciones. Entretanto, elCNT aprobó la participación de veinteprofesores de diversas universidades delpaís en calidad de observadores, con elfin de que conozcan de primera fuenteel diálogo social y el funcionamiento delCNT.Cabe destacar, que la experienciadel CNT ha constituido una importantefuente para que Ecuador acuerde conformarel Consejo Nacional de Trabajoen este vecino país. Esta decisión setomó tras dos encuentros tripartitos enlos que participaron una delegaciónperuana integrada por el Viceministrode Trabajo Alfredo Villavicencio, representantesde las centrales sindicales yrepresentantes de los gremios empresariales.El objetivo es fomentar las relacionescordiales entre empleadores ytrabajadores, impulsar el diálogo socialy laboral, y que funcione como unórgano de consulta tripartito, tal comoviene funcionando en el Perú.• GRATIFICACIONES Y AGUINAL-DOS NO SERÁN ELIMINADOSCON CIERRE DE CÉDULA VIVAEn un reciente comunicado, los Ministeriosde Trabajo y de Economíaaseguraron que las gratificaciones yaguinaldos por Fiestas Patrias y Navidadno serán eliminados con el cierredel régimen pensionario del D.L. Nº20530, por lo que se señala que elobjetivo del proyecto (que busca eliminardicho régimen pensionario) esindependizar la política de remuneracionesde la política de pensiones, através del reemplazo de la nivelaciónpor reajustes anuales. Por otro lado,se precisa que esto no significa quelos pensionistas pierdan los aguinaldoso las gratificaciones.«La intención del Gobierno es continuarotorgándolos como hasta ahora loha venido haciendo, aunque no vinculadoal monto que se fije para los servidoresen actividad». El comunicado precisóademás, que la confusión puedehaber surgido por la inclusión de todaslas disposiciones específicas vinculadasa la nivelación, en la lista de normas aderogarse en el proyecto de desarrolloconstitucional.• REGLAMENTO DE LA LEY DELIMPUESTO A LA RENTA: Aún nose cumpleResulta inaceptable que a la fecha,y pese a los reiterados anuncios quedesde mayo del presente año efectuarael Viceministro de Economía, aún nose publiquen las últimas modificacionesal Reglamento de la LIR.Tal situación crea inseguridad jurídicamáxime cuando lo que se necesitaes facilitar el cumplimiento de lasobligaciones tributarias mediante laexpedición de los dispositivos mencionados,lo que el Ministro de Economíaaún no lleva a cabo.SETIEMBRE 2004 5

INVITADORelaciones de Trabajo Especiales:El Caso de las Modalidades FormativasPonencia presentada en el VI Congreso Regional Americano de Derecho del Trabajo y de la Seguridad SocialQuerétaro, Qro., México – 14 al 17 de setiembre 2004IMARIO PASCO COSMÓPOLIS (*)PARTE IRELACIONES DE TRABAJO ESPECIALESObjeto del derecho laboral es el trabajo personal, subordinadoy remunerado. Contrato de trabajo existe, por ende, allí dondese dan, de manera copulativa, los señalados elementos esenciales:trabajo personal, remuneración y subordinación.Pero el trabajo asume una variedad y multiplicidad enorme derelaciones, y, como correlato, el derecho del trabajo provee untambién vasto arsenal de modalidades contractuales que, sin desprendersedel estereotipo, se adaptan a las necesidades propiasde cada situación.El gran maestro Mario de la Cueva señaló que “Con el nombrede trabajos especiales se conocen diversas actividades que sibien dan nacimiento a relaciones que revisten los caracteres fundamentalesde la relación de trabajo, presentan sin embargo algunascaracterísticas particulares que exigen normas adecuadaspara su mejor desenvolvimiento”(1).Gran parte de la doctrina y las legislaciones suelen hablar decontratos de trabajo especiales. Alfredo Montoya Melgar apuntamás hacia la dirección marcada por de la Cueva, y señala que“aunque convencionalmente se suele distinguir el contrato comúnde trabajo -que vendría a ser el arquetipo teórico de contrato- ylos contratos especiales -que serían desviaciones de tal arquetipo,en rigor ha de llegarse a la “negación de que en la práctica existaun contrato de trabajo común diferenciable de los especiales”,toda vez que al ir referido cada contrato a una determinada ramade actividad productiva es objeto de una disciplina específica representadapor la correspondiente norma sectorial. Ello impideque todos los contratos “comunes” reciban una regulación y poseanun contenido idénticos. De lo que cabe hablar, con mayorprecisión, es de la existencia de una regulación básica, común ala generalidad de los contratos, con independencia de la normativaprofesional específica que resulte de aplicación a cada uno deellos; tal “Derecho común” de la contratación laboral (…) cede,sin embargo, en el supuesto de determinadas relaciones laborales,que oponen su especialidad incluso frente a la ordenación“básica” o “común”. Dichas relaciones quedan sometidas, verdaderamente,a regímenes especiales de trabajo…”(2).No muy distinto es el parecer de De Buen quien busca separar,más que los contratos, la regulación de los mismos: “Los derechosespeciales implican, en realidad, una modificación de las reglasrelativas a la duración, suspensión, rescisión y terminación de lasrelaciones de trabajo y establecen regímenes diferentes de condicionesde trabajo particularmente con respecto a jornadas y aderechos y obligaciones de patrones y trabajadores. En ocasionesse establecen condiciones superiores a las generales (...) o se cambiael régimen de la cuantificación del salario variable...”(3).Nuestra aproximación al tema distingue prima facie entre elcontrato de trabajo típico y los contratos atípicos, y luego entre larelación de trabajo común y las relaciones especiales; y, dentro deéstas, entre las que llegan a configurar regímenes especiales yaquellas que, sin dejar de plasmarse en contratos comunes, tienenalgunas características propias.La ponencia seguirá, en esta primera parte, el esquema esbozadoen las líneas precedentes: desarrollará las variedades contractualesy las proyectará a la legislación peruana(4). En su segundaparte, la ponencia abordará un tipo muy peculiar de relaciónlaboral, que se refleja genéricamente en las denominadas“modalidades formativas”, para situarlas en su perspectiva teórica,referirlas luego a la legislación peruana vigente y al novedosoplanteo que al respecto propone la Ley General de Trabajo, paraconcluir en el debate cenital: su naturaleza jurídica, tópico sobreel cual hay diversas propuestas.I.1.CONTRATOS DE TRABAJO TÍPICOS, ATÍPICOS Y ESPE-CIALESContrato de trabajo típico es, según valiosa categorizaciónsentada por Efrén Córdova(5), el que corresponde a una prestaciónde servicios continua, a tiempo completo y dentro del centro detrabajo de un único empleador. Atípico, dentro de esa misma categorización,es el que carece de alguna de esas notas, bien porqueno es permanente sino temporal o eventual, bien porque se desarrollaen una jornada distinta a la común u ordinaria, o se ejecutafuera del taller u oficina, como en el caso del trabajo a domicilio, oen el que interviene más de un empleador, en lo que se suele denominarrelación triangular o en condiciones de intermediación.Contrato de trabajo especial es, en cambio, aquel que -seatípico o atípico- presenta características o peculiaridades cuya singularidades tan manifiesta que deben estar necesariamente reguladospor ordenamientos específicos(6).En el contrato atípico falta alguna de las notas característicasque generalmente suelen acompañar a la relación laboral, perodicho contrato puede darse tanto dentro del campo común delordenamiento, como dentro de un campo especial. Así, por ejemplo,el contrato a tiempo parcial (part time), que es atípico por nocorresponder al cumplimiento de la jornada normal de trabajo,puede darse lo mismo en una fábrica u oficina, como dentro de unestatuto específico (construcción civil, v.g.).El contrato especial, en cambio, puede no ser atípico, porquereúne todos los atributos del contrato típico: ser una prestacióncontinua, rendida para un solo empleador, a jornada completa ydentro del centro de trabajo; y, sin embargo, corresponder a una–––(*) Catedrático Principal de la Pontificia Universidad Católica del Perú, miembrode número de la Academia Peruana de Derecho y de la AcademiaIberoamericana de Derecho del Trabajo y de la Seguridad Social.6SETIEMBRE 2004

INVITADOactividad específica distinta de la común, como sucede en algunospaíses con el personal de alta dirección.Hay, finalmente, contratos especiales que son al mismo tiempoatípicos, como los de los artistas y deportistas, por ejemplo.No se debe confundir la naturaleza de los contratos atípicos nide los contratos especiales con aquellas situaciones fronterizas alas que la doctrina italiana bautizó como de trabajo “parasubordinado”,que escapan de las fronteras del derecho laboral. Enaquéllos están presentes los elementos esenciales del contrato detrabajo y son, por ende, contratos laborales; en éstas, en cambio,la nota “subordinación” no se da de modo evidente o sencillamenteno se da, lo que las coloca fuera de nuestra disciplina jurídica,aun cuando el esfuerzo doctrinario lucha por expandir linderos afin de incorporarlas.El contrato de trabajo especial -objeto de esta ponencia- puedeserlo por la actividad del empleador -como el caso de la construccióncivil- o por la índole de la prestación del trabajo -como eltrabajador de confianza, que bien puede laborar para una empresaindustrial o comercial o de cualquier actividad productiva ode servicios.Por último y en lo atinente a la terminología más apropiada,hemos acogido por razones obvias la propuesta como tema paraeste VI Congreso Regional Americano de Derecho del Trabajo yde la Seguridad Social. Se utilizan en la doctrina y en las legislacionesotros términos semejantes, a saber: relaciones laboralesespeciales o relaciones especiales de trabajo, contratos de trabajoespeciales o contratos especiales de trabajo, o regímenes especialeso estatutos especiales o contratos comunes con peculiaridades.I.2. RELACIONES DE TRABAJO ESPECIALES EN LA LEGISLA-CIÓN PERUANALa legislación laboral peruana, todavía dispersa e invertebrada,aunque en vías de consolidación en una Ley General del Trabajoen actual debate, contiene normas que configuran dos grandesbloques sobre la materia en estudio: 1 regulaciones propiamenteespeciales, esto es, con diferencias profundas y radicalesrespecto del contrato de trabajo ordinario y que configuran regímenesprivativos, y 2 contratos de trabajo comunes, en los que seinsertan algunas peculiares características.Los expondremos por separado.I.2.1. REGÍMENES ESPECIALES DE CONTRATACIÓN LABORALConfiguran o representan regímenes especiales, que generancontratos de índole laboral, aunque distintos en aspectos crucialesde los contratos comunes, los siguientes:• CONSTRUCCIÓN CIVIL: Decreto Legislativo Nº 727, ResolucionesMinisteriales Nºs. 051-96-TR y 104-2002-TR.La característica esencial de este régimen es la temporalidad; porello no son de aplicación las normas sobre el periodo de prueba.El régimen laboral de construcción civil se caracteriza por otorgara los trabajadores bonificaciones por conceptos propios de laactividad, así tenemos los siguientes:– Bonificación unificada de construcción, por desgaste de herramientasy ropa, por alimentación, por compensación por faltade agua potable y por especialización del operario.– Pasajes.– Por contacto directo con el agua.– Por altura.La Compensación por Tiempo de Servicios - CTS -, es 15% deltotal de los jornales básicos percibidos los días efectivamente trabajados(no se cuentan los domingos). 12% corresponde a la CTSpropiamente dicha y 3% corresponde a la sustitución de la participaciónen las utilidades.• TRABAJADORES DEL HOGAR: Ley Nº 27986 y Reglamento,Decreto Supremo Nº 015-2003-TRPersonas que realizan labores de aseo, cocina, lavado, asistencia,cuidado de niños y demás propias de la conservación dela residencia o casa-habitación, que no importen lucro para elempleador y su familia.Existen dos modalidades para la prestación del trabajo doméstico,denominadas “cama adentro” y “cama afuera” (artículos15º y 16º de la Ley). La modalidad debe ser necesariamente pactadapor ambas partes, sin que exista la posibilidad de una determinaciónunilateral por ninguna de las partes (artículo 8º del Reglamento).Tienen derecho a CTS, gratificaciones y vacaciones a razónde 50% del régimen general.• MENORES: Código de los Niños y Adolescentes, Ley Nº27337, modificada por Ley Nº 27571La edad mínima requerida para autorizar el trabajo de menoresse establece del siguiente modo:– Para labores agrícolas no industriales: 15 años– Para labores industriales, comerciales o mineras: 16 años– Para labores de pesca industrial: 17 años– Para otras modalidades: 14 años– Excepciones: si las labores a desarrollar no perjudican lasalud, el desarrollo del adolescente, ni obstaculizan su asistenciaa los centros educativos se podrá conceder autorización a partirde los 12 años.Los adolescentes, con edad entre 12 y 18 años, requieren autorizaciónpara trabajar, tramitada ante la Autoridad Administrativade Trabajo. Los Municipios provinciales y distritales son loscompetentes para los casos de trabajo doméstico o en forma independiente.La jornada laboral de los adolescentes deberá ceñirse a límites:– Entre 12 y 14 años: hasta 4 horas diarias y 24 horas semanales.– Entre 15 y 18 años: hasta 6 horas diarias y 36 horas semanales.El trabajo nocturno, en principio, está prohibido para los adolescentes.En casos excepcionales el juez podrá dar autorizaciónpara adolescentes entre 15 y 18 años, siempre que no exceda de4 horas diarias.Se consideran trabajos prohibidos a los trabajos realizadosen el subsuelo, aquellos que impliquen la manipulación de pesosexcesivos o sustancias tóxicas y las actividades en las que su seguridado la de otras personas dependan de la responsabilidad deladolescente.• TRABAJO PORTUARIO: Ley Nº 27866 y su Reglamento,Decreto Supremo Nº 003-2003-TR y modificatoriasConjunto de labores que se efectúan en los puertos privadosde uso público y en los puertos públicos, sean estos marítimos,fluviales, lacustres, para realizar las faenas de carga, descarga,estiba, desestiba, transbordo o movilización de mercancías, desdeo hacia naves mercantes, entre bodegas de la nave y la bahía,dentro del área operativa de cada puerto.Se entiende por trabajador portuario a la persona natural que,en subordinación al empleador portuario, realiza algunas de lasactividades antes señaladas. Para poder prestar servicios comotal, se requiere inscripción en un registro a cargo de la entidadadministradora del respectivo puerto.Las remuneraciones y beneficios sociales se calculan por jornadao destajo, y por el tiempo efectivamente laborado. Los pagosse realizan en forma cancelatoria de acuerdo a los siguientesSETIEMBRE 2004 7

INVITADOporcentajes: descanso semanal obligatorio 16.67%; gratificacioneslegales 16.67%; CTS 8.33%, vacaciones 8.33%.Con respecto al Seguro Social, por la naturaleza discontinua yeventual de los servicios, las prestaciones de salud se le otorgaránal trabajador sin exigir la continuidad laboral, a no ser que hayantranscurrido más de 3 meses sin prestar labor alguna.• PROFESORES DE ENSEÑANZA PARTICULAR: Ley Nº28044, Ley General de Educación y Decreto Supremo Nº019-90-EDLos profesores que prestan servicios en centros de gestión noestatal tienen derecho a una remuneración reajustable con el costode vida; participar en programas de capacitación, perfeccionamientoy especialización profesional, a vacaciones remuneradasdurante dos meses: enero y febrero, entre otros derechos establecidosen las leyes laborales y en la Constitución.La jornada de trabajo de los profesores no debe exceder de24 horas semanales, cada hora pedagógica tiene una duraciónde 45 minutos.• PORTEADORES O CARGADORES MANUALES: Ley Nº27607Porteadores son trabajadores independientes que, con su propiocuerpo, transportan vituallas, equipo, enseres de uso personaly otros bienes necesarios para expediciones con fines turísticos,deportivos o de otra índole; por lugares donde no ingresan vehículosmotorizados (artículo 1º).El porteador presta sus servicios bajo contrato de trabajo en lamodalidad de servicios específica, suscrito entre el porteador y lasempresas prestadoras de servicios turísticos. Está prohibida la intermediacióno cualquier otra modalidad que permita reemplazar laactividad personal y directa del porteador contratado (artículo 4º).Al porteador le corresponde recibir 1.2% de la UIT(7) por cadadía de trabajo cuya duración haya sido de ocho horas (artículo 6º).• ARTISTAS: Ley Nº 28131 y Decreto Ley Nº 19479La Ley Nº 28131 es aplicable a los artistas, intérpretes o ejecutantesy a los técnicos vinculados a la actividad artística (artículo1º). Se considera empleador a toda persona natural o jurídica quecontrata con el artista bajo régimen laboral para que realice susinterpretaciones o ejecuciones (artículo 5.1°).Para que un artista extranjero actúe en el país requiere contarcon contrato de trabajo artístico puesto en conocimiento del MTPEsuscrito antes de su ingreso en el país, pase internacional extendidopor el sindicato peruano que agrupe a los artistas de la especialidado género que cultiva el artista extranjero, visa que correspondaal artista.• FUTBOLISTAS PROFESIONALES: Ley Nº 26566Son considerados futbolistas profesionales los que en virtud deuna relación de carácter regular, se dedican voluntariamente a lapráctica de fútbol dentro del ámbito de una organización por cuentay dirección de un club, a cambio de una remuneración.El futbolista profesional tiene, entre otros, los siguientes derechos:ser beneficiario del régimen de prestaciones de salud y pensiones;descanso semanal, descanso en los días feriados y descansovacacional, participación en su transferencia en el pagoque realice el club adquirente (artículos 1º y 7º).• TRABAJO FAMILIAR: Segunda Disposición Complementaria,Transitoria, Derogatoria y Final de la Ley de Productividady Competitividad LaboralLa prestación de servicios de los parientes consanguíneos hastael segundo grado para el titular o propietario persona natural,no genera relación laboral como tampoco la prestación de serviciosdel cónyuge.I.2.2. CONTRATOS COMUNES CON PECULIARIDADESSon contratos comunes u ordinarios, pero que presentan algunascaracterísticas peculiares, los siguientes:• PERSONAL DE DIRECCIÓN Y TRABAJADORES DE CON-FIANZAEl personal de dirección y los trabajadores de confianza constituyendos categorías laborales, específicas respecto del régimencomún y a la vez distintas entre sí.Personal de dirección es el que ejerce la representación generaldel empleador frente a otros trabajadores o a terceros, o que losustituye, o que comparte con aquél las funciones de administracióny control o de cuya actividad y grado de responsabilidaddepende el resultado de la actividad empresarial.Trabajadores de confianza son aquellos que laboran en contactopersonal y directo con el empleador o con el personal dedirección, teniendo acceso a secretos industriales, comerciales oprofesionales y, en general, a información de carácter reservado;así como también a aquellos cuyas opiniones o informes son presentadosdirectamente al personal de dirección, contribuyendo ala formación de las decisiones empresariales.Salvo en las materias que se indica a continuación, el personalde dirección y de confianza ostentan los mismos derechos que elresto de los trabajadores.Los trabajadores de dirección y de confianza gozan de protecciónadecuada contra el despido arbitrario mas no de estabilidad.Por ello, en caso de despido arbitrario sólo tienen derecho alpago de la indemnización, pero no a obtener su reposición en eltrabajo.De otro lado, es con el personal de dirección que las empresassuelen celebrar convenios de remuneración integral -previstos paratrabajadores que perciben una remuneración no menor de 2 unidadesimpositivas tributarias-, la cual es computada por períodoanual y comprende todos los beneficios legales y convencionalesaplicables a la empresa, con excepción de la participación en lasutilidades.Finalmente, en cuanto a derechos colectivos, la Ley de RelacionesColectivas de Trabajo niega, en principio, al personal de direccióny a los trabajadores de confianza la posibilidad de afiliarsea un sindicato, a menos que el estatuto de la organización sindicallo autorice expresamente. Adicionalmente, están excluidosdel ámbito de aplicación de las convenciones colectivas de trabajo,así como del ejercicio del derecho de huelga.• MINERÍA: Decreto Supremo Nº 030-89-TR; Resolución MinisterialNº 091-92-TR; Decreto Supremo Nº 014-92-EMy Decreto Supremo Nº 46-2001-TRLos trabajadores mineros tienen derecho a percibir el ingresomínimo minero, equivalente a la Remuneración Mínima Vital incrementadaen 25%.Es obligación del empleador informar a los trabajadores delriesgo relacionado con las labores que se realizan y de las medidasde prevención y protección aplicables; proporcionarles losequipos de protección adecuados, contar con servicios adecuadospara primeros auxilios y observar todas las medidas necesariaspara la protección de la vida y la salud de los trabajadores.La edad de jubilación depende de la labor desarrollada, dellugar de prestación del servicio y del grado de peligrosidad, toxicidade insalubridad a que esté expuesto el trabajador:8SETIEMBRE 2004

INVITADO– 45 años de edad y 20 años de aportación para los trabajadoresde minas subterráneas.– 50 años de edad y 25 años de aportación para los trabajadoresde minas a tajo abierto.– 50 a 55 años de edad y 30 años de aportación para lostrabajadores de centros de producción minera.• MICROEMPRESA: Ley Nº 28015Este régimen laboral tiene como finalidad el fomentar la formalizacióny desarrollo de microempresas y mejorar las condicionesde los derechos de los trabajadores.Para la aplicación de este régimen, el número total de trabajadoresno debe exceder de diez y el monto de sus ventas anualesno debe exceder de 150 UIT.Los trabajadores sujetos a este régimen deben tener una remuneraciónno menor que la remuneración mínima vital.En cuanto a jornada, horarios y trabajo en sobretiempo, éstosse rigen por la normativa del régimen común aplicable. No obstante,no es de aplicación a los centros donde se labore en horarionocturno la remuneración mínima con la sobretasa del 35%.Respecto al descanso vacacional, los trabajadores sujetos aeste régimen tienen derecho (como mínimo) a 15 días calendariopor año completo de servicio; dicho descanso puede reducirse de15 a 7 días por acuerdo escrito de las partes.La indemnización por despido injustificado es de 15 remuneracionesdiarias por cada año completo de servicios, con un límitemáximo de 180 remuneraciones diarias.• SECTOR AGRARIO: Ley Nº 27360, y su Reglamento, DecretoSupremo Nº 049-2002-AGSe encuentran comprendidas dentro de este régimen las siguientespersonas:– Las que desarrollan actividades de cultivo o crianza, conexcepción de la industria forestal y de la actividad agrícola.– Las que realicen principalmente actividad agroindustrial fuerade Lima y Callao (exclusión: actividades agroindustriales relacionadascon trigo, tabaco, semillas oleaginosas, aceites y cervezas)Los trabajadores tienen derecho a percibir una remuneracióndiaria no menor a S/. 16.00, siempre y cuando laboren más de 4horas diarias. Esta remuneración incluye CTS, gratificación porNavidad y por Fiestas Patrias.El descanso vacacional remunerado es de quince días calendariospor año completo de servicios.La indemnización por despido arbitrario es de 15 remuneracionesdiarias por cada año completo de servicios, con un máximode 180.• TRABAJADORES DE HOSPEDAJES, RESTAURANTES Y SI-MILARESLos trabajadores que laboren en establecimientos dedicados aprestar servicios de alojamiento y/o expendio de comidas y bebidas,se rigen por la legislación común para trabajadores, empleadosy obreros.Las remuneraciones, propinas y cualquier otro tipo de ingresode los trabajadores no están sujetas a descuentos por concepto defaltas, roturas, pérdidas y multas.• SECTOR SALUDDentro del Sector Salud podemos distinguir cuatro regímenesespeciales correspondientes a los siguientes profesionales: médicos(Decreto Legislativo Nº 559), cirujano dentista (Ley Nº 27878),obstetrices (Ley Nº 27853 y Decreto Supremo Nº 008-2003-SA) yenfermeras (Ley Nº 27669).La jornada laboral común para todos los profesionales del sectorsalud es de 6 horas diarias ininterrumpidas, 36 horas semanaleso 150 horas mensuales.Un factor común y de gran relevancia para la legislación laboralen la materia es la regulación de la jornada de guardia; mediantela cual se busca garantizar a la población asistencia ininterrumpida.La jornada de guardia es de 12 horas, y puede excederdicho límite en casos excepcionales. Quedan excluidos de la jornadade guardia los profesionales mayores de 50 años o imposibilitadospor razones de enfermedad, según lo establece el artículo9º de la Ley Nº 23536, norma de aplicación a todos los profesionalesde la salud.El trabajo prestado en los días que correspondan al descansosemanal y a los días feriados no laborables da derecho a percibiruna sobretasa del 100%.• PERIODISTAS: Ley Nº 24724, Decreto Supremo Nº 001-88-TRLa jornada ordinaria de trabajo para los periodistas no puedeser mayor de 5 días ni de 40 horas a la semana, sea cual fuere sucentro de trabajo.La ley otorga un día adicional de descanso; el empleador puedeotorgar el día inmediato anterior o inmediato posterior al díade descanso regular, ya que el periodista debe gozar de 48 horascontinuas de descanso.En ningún caso la remuneración de los corresponsales permanentesserá menor al ingreso mínimo legal.• TRABAJADORES EXTRANJEROS: Decreto Legislativo Nº689 Ley para la contratación de trabajadores extranjerosy Reglamento, Decreto Supremo Nº 014-92-TRLa contratación de trabajadores extranjeros está sujeta al régimenlaboral de la actividad privada. Las empresas nacionales oextranjeras podrán contratar a personal extranjero en una proporciónno mayor al 20% del número total de servidores; asimismosus remuneraciones no podrán exceder del 30% del total de laplanilla de sueldos y salarios.Los contratos de trabajo son a plazo determinado, con unaduración no mayor a 3 años, prorrogable; el empleador se obligaa capacitar al personal nacional en la misma ocupación.En ningún caso las remuneraciones derechos y beneficios delpersonal extranjero serán menores de los reconocidos para el régimenlaboral de la actividad privada.–––––(1 ) DE LA CUEVA; Mario: El nuevo derecho mexicano del trabajo, Ed. Porrúa,México 1974, p. 433(2 ) MONTOYA MELGAR, Alfredo: Derecho del trabajo, Tecnos, Madrid, 5ª ed.,1984, p.475.(3 ) DE BUEN, Néstor: Derecho del Trabajo, Ed. Porrúa, 2ª ed., México 1996, T. IIp. 414. En ediciones posteriores, su enfoque del tema es básicamente igual,aunque con diferente formulación.(4 ) En las coordinaciones previas entre los organizadores y los ponentes del VICongreso Regional Americano de Derecho del Trabajo y de la Seguridad Social(Querétaro, México, setiembre 2004), se acordó un esquema de este tipo:panorama de los contratos especiales en el país de cada ponente y desarrollode uno o más de ellos, en razón de su interés o importancia. Por nuestra parte,hemos creído útil incorporar no sólo lo vigente, sino lo que se avecina, en casode adoptarse en breve una Ley General de Trabajo.(5 ) Ponencia al Congreso Mundial de la Sociedad Internacional de Derecho delTrabajo y de la Seguridad Social, Caracas 1985, publicada así mismo en larevista Derecho Laboral Nº 142, Montevideo, abril - junio 1986.(6 ) Cfr. MIROLO, René Ricardo: La Ley General de Trabajo y los ordenamientosespeciales. En “La protección del trabajo en el mundo moderno”, libro homenajea Alfredo J. Ruprecht, Cárdenas Editor y Distribuidor, Tijuana, México,1987, p. 1121.(7 ) La UIT es la Unidad Impositiva Tributaria que se utiliza para mantener actualizadoslos valores monetarios a efectos impositivos, pero se utiliza generalizadamentecomo patrón de ajuste por inflación. Cada UIT equivale aproximadamentea US$ 930.00.SETIEMBRE 2004 9

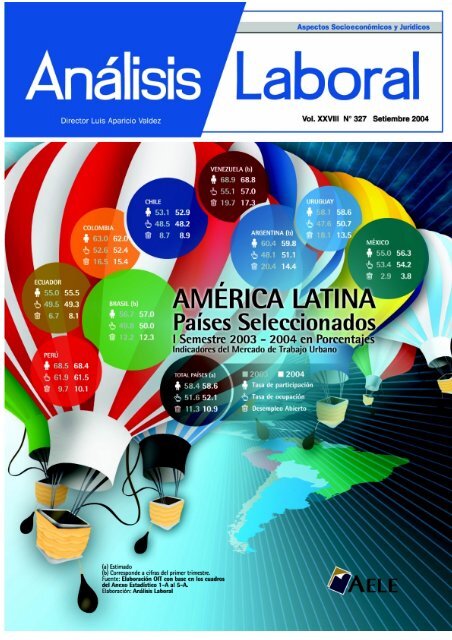

ANÁLISISEl fuerte crecimiento económicoconduce a mejoras en el mercadolaboral de América Latina (*)Los principales indicadores del mercado laboral para el primer semestre del 2004 nos presentan un panorama laboralmás alentador que el del año pasado. En primer lugar el PIB para un grupo seleccionado de países de la región querepresentan un 89% de la PEA urbana y generan un 93% del producto regional, creció 5.7% en el primer trimestre,continuando la tendencia al alza que se había iniciado a finales del 2003. Además, la inflación anualizada al primersemestre fue 5.6%, inferior al 14% registrado en el mismo período del año anterior.Este crecimiento económico se ha reflejado en mejoras de los indicadores del mercado laboral a nivel regional. Enparticular, disminuye moderadamente la tasa de desempleo abierta urbana de 11.3% en el primer semestre de 2003 a10.9% en igual período de 2004. De mantenerse esta tendencia durante el año, se estima que la tasa anual media dedesempleo de la región estaría alrededor de 10.6% en comparación con el 11.1% registrado en 2003. Aún así, la tasa dedesempleo regional continúa siendo elevada, afectando mayormente a los jóvenes y las mujeres.Como es habitual, el desempeño del mercado de trabajo presenta diversos patrones de evolución entre países. En Argentina,Uruguay y Venezuela, se registraron significativos descensos en sus tasas de desempleo en el período, luego que enaños recientes habían pasado por severas crisis. También descendió en Colombia, aunque a diferencia de los casosanteriores, ésta se debió fundamentalmente a una ligera caída en la tasa de participación. Si bien la tasa de desocupaciónen Chile y Brasil se mantuvo prácticamente constante, ésta se incrementó en Ecuador, Perú y México.Por su parte, los salarios mínimos reales aumentaron en un 10.8% durante el primer semestre de 2004, debido en parte ala reducción de la inflación así como al importante aumento salarial registrado en Argentina y Venezuela. Los salariosindustriales también aumentaron durante los primeros seis meses del presente año (6.6%). Si continúa esa tendencia,significaría un quiebre de la misma, dadas las caídas registradas en los dos años anteriores.Tomando en conjunto el comportamiento de los indicadores de empleo e ingresos para los países analizados, el desempeñolaboral para el primer semestre del presente año comparado con igual período del año anterior es el siguiente: seobserva un avance en el desempeño laboral de Argentina y un avance moderado en Colombia y Venezuela, mientras quese observa un estancamiento en Brasil, Chile, Ecuador y Uruguay, y se registra un retroceso moderado en México.1. EL ESCENARIO INTERNACIONALEl impulso que empezó a mostrar la actividad económicamundial, especialmente desde la segunda mitad del 2003 se haprolongado en el 2004. Según las proyecciones del Fondo MonetarioInternacional en abril del presente año, el PIB mundialcrecería un 4.6% (3.9% en el 2003), valor superior al nivel proyectadoen septiembre del año pasado (4.0%), en tanto que lasexportaciones mundiales a precios constantes continuarían mostrandoun creciente dinamismo situándose en torno al 6.9%, valormuy superior a los que predominaron desde 2001. Estas estimacionesreflejan que el crecimiento económico de muchos paísesha sido impulsado por la demanda externa, con una fuerteexpansión de sus volúmenes exportados, así como un aumentosignificativo de los precios, en particular de los productos primarios.Todo ello ha sido impulsado por el favorable contexto internacional,en especial por el crecimiento de algunas economíasdesarrolladas como la de Estados Unidos y Japón y por China.Sin embargo, las previsiones para el segundo semestre del2004 así como para el año 2005 indican una moderación delritmo de crecimiento. Son preocupantes el riesgo geopolítico debidoal conflicto en el medio oriente y el impacto negativo delaumento de los precios del petróleo en la economía mundial.Además, los riesgos y desafíos más importantes permanecen, incluidosuna solución ordenada de los desequilibrios globales, enespecial el creciente déficit de las cuentas corrientes de la balanzade pagos de Estados Unidos y los superávit crecientes de los paí-ses del Asia emergente (con la excepción de China y Japón). Laexperiencia indica que los grandes déficit en cuenta corriente noson sostenibles indefinidamente; los grandes desequilibrios sonseguidos por ajustes correctivos cuya intensidad depende de lamagnitud y duración del desequilibrio inicial. Aunque estos desequilibriosno impliquen un peligro inminente, anticipan un crecimientomás lento de la economía mundial en el mediano plazo.Por su parte, la situación fiscal sigue siendo difícil de manejar enmuchos países desarrollados y economías emergentes, tomandoen cuenta además la incertidumbre producida tras las decisionesde la Reserva Federal norteamericana de subir las tasas de interésreferenciales en junio y agosto pasado.• Proyecciones del crecimiento económico y del desempleoen las principales economías del mundo.- Durante 2004 se hanmodificado las expectativas de crecimiento económico de lasprincipales economías del mundo. Según las últimas proyeccionesdel FMI, la tasa de crecimiento del PIB de Estados Unidos,estimada en 3.9% en septiembre del año pasado, se elevó al4.6% en abril, mientras que en Japón la expansión esperadasubió de 1.4% a 3.4%, y en el caso de China pasó de 7.5% a8.5%. En cambio, en los países de la Unión Europea, las previsionesde crecimiento no variaron, manteniéndose en un 2.0%para el presente año.––––(*) Extracto del Avance del Panorama Laboral 2004, Primer Semestre, presentadorecientemente por la Oficina Regional para América Latina y el Caribe de OIT.10SETIEMBRE 2004

ANÁLISIS2. CAMBIOS EN LAS EXPECTATIVAS DE CRECIMIENTO ECO-NÓMICO PARA AMÉRICA LATINA Y EL CARIBE, 2004Las expectativas de crecimiento económico para AméricaLatina y el Caribe se han revisado repetidamente al alza, dadoque las tendencias de la evolución económica presentes a finesdel 2003 se han seguido manifestando en lo que va del 2004.Las proyecciones han variado desde el 3.6% estimado por elFMI en septiembre del 2003 al 4.5% proyectado por la CEPALen agosto del presente año.CUADRO 1PROYECCIONES ECONÓMICAS Y DESEMPLEO LAS PRINCIPALES ECONOMÍAS MUNDIALES, 2004Fuente: Elaboración OIT, con base en FMI, Abril 2004 y JP Morgan, Abril de 2004.Son varios los factores que han influido en el incrementode las expectativas de crecimiento de la región. El primero,señalado anteriormente, es el favorable contexto internacional,en particular el crecimiento de algunas economías, comoEstados Unidos, Japón y China, que han determinado un aumentode la demanda y precios de materias primas exportadaspor la región, como minerales y ciertos productos agrícolas.De la misma manera, el fuerte incremento del precio delpetróleo favoreció a los países de la región que exportan esteproducto, generando mayores ingresos fiscales.Asimismo, esta aceleración del crecimiento económico seha visto apoyada por una reducción de las primas de riesgosoberano desde sus máximos en 2002. La política económicainterna se sigue caracterizando por un mayor control fiscal ymonetario, determinando que las presiones inflacionarias probablementepermanezcan controladas. Además, aun cuandoen los primeros seis meses del 2004 se observó una leve depreciacióndel tipo de cambio real efectivo en relación con el dólaren algunos países, las marcadas devaluaciones reales ocurridasen los años anteriores mantienen la competitividad cambiariade la región. Por su parte, según proyecciones de la CEPAL, elsuperávit de la cuenta corriente de la balanza de pagos podríaincrementarse por segundo año consecutivo, de un promediode 0.3% del PIB en 2003 a valores cercanos al 1% en el 2004,situación que no se ha visto desde inicios de la década delcincuenta. Esto último se produciría a pesar del crecimiento delas importaciones, que aumentan en respuesta al mayor crecimiento.Sin embargo el fuerte aumento de las exportaciones locontrarrestaría en gran medida.Igualmente, se espera un incremento de la inversión extranjeradirecta (IED), luego de un persistente descenso durante loscuatro años anteriores, debido al agotamiento de los procesosde privatización en varios países de la región. Para este año sinembargo, incidirían en una mayor IED, la recuperación del crecimientoeconómico mundial y la reinversión de utilidades ensectores dependientes de la demanda externa como la minería.• Buen desempeño de la actividad económica en la regiónen el primer trimestre del 2004.- Con datos de un conjuntode países seleccionados, que generan cerca del 93% delproducto regional, se estima que el crecimiento económico regionalfue 5.7% en el primer trimestre del 2004, cifra que essignificativamente superior al 1.6% registrado en el mismo períododel 2003. Sin embargo se debe tomar en cuenta el efectoestadístico, ya que se está comparando con el nivel muy bajoregistrado el año pasado. Fue recién a partir del segundo semestredel 2003, donde comenzó la recuperación económicaa nivel regional.Los 9 países considerados en el análisis experimentaron uncrecimiento en el primer trimestre del 2004, situación que nose ha dado en el último lustro. Si bien se espera que esta tendenciacontinúe en el segundo trimestre, en los últimos seis mesesdel año se esperaría una desaceleración del ritmo de crecimiento,dependiendo del futuro desenvolvimiento de la economíainternacional, en especial de las economías de EstadosUnidos y de los países asiáticos.3. ANÁLISIS DE LA EVOLUCIÓN DEL MERCADO LABORALREGIONAL EN EL PRIMER SEMESTRE DE 2004• El crecimiento económico incide en una caída de la tasade desempleo urbano para la región.- El fuerte crecimientoeconómico en los países analizados durante los primeros mesesdel 2004 ha conducido a una moderada caída de la tasade desempleo abierto urbano regional, de 11.3% durante elprimer semestre de 2003 a 10.9% durante el mismo períodode este año. Esto se explica por el ligero aumento de la demandalaboral (la tasa de ocupación subió de 51.6% a 52.1%),mientras que la oferta laboral se mantuvo estable. A pesar dela caída en la tasa de desempleo, el nivel alcanzado siguesiendo relativamente alto.CUADRO 2 – AMÉRICA LATINA, PAÍSES SELECCIONADOSINDICADORES DEL MERCADO DE TRABAJO URBANOI SEMESTRE 2003-2004 (Porcentajes)Fuente: Elaboración OIT, con base en los cuadros del Anexo Estadístico 1-A al 5-Aa/ Estimado. b/ Corresponde a cifras del primer trimestre.SETIEMBRE 2004 11

ANÁLISIS• El desempleo por sexo: comportamientos diferenciadospor país.- Para los siete países en los que se cuenta con informaciónsobre la tasa de desempleo por sexo, la tasa de desempleofemenina equivale a 1.4 veces la tasa de desempleomasculina en promedio durante el primer semestre, una relaciónparecida a la que se registró el año pasado (1.3). Sigueteniendo el mayor valor de este indicador en Brasil (1.6 veces)y el menor en México (1.2 veces).• La tasa de desempleo juvenil sigue siendo más del doblede la tasa de desempleo total.- En los países analizados seobserva que los jóvenes siguen siendo los más perjudicadospor el desempleo en los países analizados.Efectivamente, la tasa de desempleo de los jóvenes paralos 6 países con información durante el primer semestre del2004 sigue registrando un nivel superior al doble de la tasa dedesempleo total. Si bien se aprecia una fuerte caída en el indicadorpara los países cuya tasa de desempleo total cayó (Argentinay Uruguay), aumenta en los países que registraron unatasa de desempleo total mayor (México y Perú) y también aumentaligeramente en Brasil, aunque la tasa de desempleo totalse mantuvo estable en ese país.• La evolución de los salarios reales.- Los salarios mínimosa nivel regional aumentaron en términos reales, en promedio,en 10.8% durante el primer semestre del 2004, respecto a igualperíodo del año anterior. Esto se debe, en parte, a que hacontinuado el éxito en reducir la inflación, la que anualizadallegó a 5.6% en los primeros seis meses de este año en el conjuntode dichos países. Además influyeron los aumentos de lossalarios nominales otorgados por los gobiernos, en particularen Argentina y Venezuela.CUADRO 3AMÉRICA LATINA, PAÍSES SELECCIONADOSEVOLUCIÓN DE LOS SALARIOS REALES (Porcentajes)Fuente: Elaboración OIT, con base en datos oficiales de los países.a/ Corresponde a la tasa de crecimiento anualizada del primer semestre.b/ Estimado. c/ Promedio enero-mayo d/ Promedio enero-marzo.• Desempeño de los indicadores claves del mercado laboraldurante la primera mitad del 2004.- La evolución de losindicadores claves del mercado laboral muestra un comportamientodiferenciado por países durante el primer semestre del2004. Para analizar la evolución del desempeño del mercadolaboral de forma más integrada para el primer semestre del2004, se utilizaron 4 indicadores que se clasifican en 2 grupos:empleo y salarios.El grupo de los indicadores de empleo está compuesto porla tasa de ocupación urbana y la tasa de desempleo abiertourbano, mientras que los indicadores de salarios están conformadospor el salario mínimo real y el salario industrial real.El desempeño de los indicadores de empleo estuvo marcadopor un comportamiento muy variado entre los países seleccionados,viéndose mejoras en aquellos países donde hay unarecuperación económica fuerte tras un período de crisis. Elcomportamiento de los indicadores salarios indica un desempeñofavorable en casi todos los países analizados.CUADRO 4AMÉRICA LATINA, PAÍSES SELECCIONADOSDESEMPEÑO DEL MERCADO LABORAL URBANOCOMPARACIÓN ENTRE LOS INDICADORES PARA EL I SEMESTRE 2003 Y 2004VARIACIÓN / DESEMPEÑOFuente: Elaboración OIT, con base en los datos del Anexo Estadístico.a/ Variación del indicador con disponibilidad de información.b/ Corresponde a cifras del primer trimestre.4. PROYECCIONES PARA EL PIB Y LA TASA DE DESEM-PLEO PARA EL AÑO 2004Al contexto económico internacional y a las expectativasde crecimiento del producto para la región descritas anteriormente,se le agregan las circunstancias propias de cada país.Las proyecciones indican que, salvo Haití y República Dominicana,en el resto de los países de la región el PIB crecerá. Loscasos más significativos son Venezuela, que luego de una fuertecontracción en el 2003 (cae 9.3%) crecería este año cercade 12%, liderando el crecimiento de la región.Semejantes son los casos de Argentina y Uruguay (7.1% y9.5% respectivamente), que continuarían por segundo año consecutivorecuperándose de las profundas caídas registradas enel año 2002. Ecuador y Chile experimentarían un crecimientocercano al 5%, seguidos por el Perú, México, Brasil y Colombia,cuyas expectativas de crecimiento bordearían el 4%.CUADRO 5AMÉRICA LATINA, PAÍSES SELECCIONADOSPROYECCIONES DE CRECIMIENTO DEL PIB, 2004Fuente: Elaboración OIT, con base en FMI, JP Morgan y CEPAL.12SETIEMBRE 2004

ANÁLISIS LEGALFeriados No LaborablesDentro del Dec. Leg. Nº 713, Ley de Descansos Remunerados encontramos un conjuntode normas que determinan los días feriados no laborables, los mismos que tienen aplicacióna nivel nacional, la forma de retribuirlos cuando se trabajan o descansan, o bien lacompensación de ese trabajo con descanso sustitutorio.En este artículo se ha desarrollado los aspectos más importantes de este tema.1. APLICACIÓNLos trabajadores tienen derecho a descanso remuneradoen los días feriados no laborables señalados en el Dec. Leg. Nº713, así como en los que se determine por dispositivo legalespecífico (Art. 5º).Asimismo, quedarían vigentes las disposiciones legales quedeterminaron otros feriados no laborables distintos a los indicadosen el Dec. Leg. Nº 713, y la posibilidad que en el futurose dispongan otros días feriados.2. OPORTUNIDAD DEL DESCANSO DEL FERIADOLos feriados no laborables señalados en la ley se celebraránen la fecha respectiva. La Ley Nº 26331, derogó desde el24.06.94 la norma que permitía el traslado de ciertos díasferiados al día lunes de la semana siguiente.Sin embargo, cualquier feriado no laborable de ámbito nonacional o gremial, sí se hará efectivo el día lunes inmediatoposterior a la fecha, aun cuando coincida con el día de descansoobligatorio del trabajador (Art. 7º).Caso Práctico Nº 1: Traslado del descanso al día lunes.RUBROS SEMANA Nº 1 SEMANA Nº 2Días de la semana L M M J V S D L M M J V S DDías Calendario √ √ √ F √ √ DSO √ √ √ √ √ √ DSODías laborablescon traslado dedescanso por F √ √ √ √ √ √ DSO▼F √ √ √ √ √ DSONótese en este caso que el goce de descanso por el feriado del día jueves se trasladan al día lunes de la semana siguiente.Caso Práctico Nº 2: Cuando el día feriado coincide con descanso semanalRUBROS SEMANA 1 SEMANA 2Días de la semana L M M J V S D L M M J V S DCalendario √ √ √ √ √ √ DSO √ √ √ √ √ √ DSOFeriado (*) –– –– –– –– –– –– F –– –– –– –– –– –– ––Aplicación √ √ √ √ √ √ DSO √ √ √ √ √ √ DSO√= Día laborable DSO = Descanso Semanal Obligatorio F= Día feriado no laborable (*) Legalmente no se traslada a otro día.3. DÍAS FERIADOS NO LABORABLESAunque en el siguiente cuadro se grafican los efectos específicos de esta norma, cabe acotar que según el texto legal losferiados gremiales, locales, provinciales o regionales se gozarán el lunes siguiente.SETIEMBRE 2004 13

ANÁLISIS LEGALFERIADOS NO LABORABLES SEGÚN EL DEC. LEG. Nº 713RUBROSDÍAS DE LA SEMANA LABORALFERIADO DÍA– Año Nuevo (1º de Enero)– Jueves y Viernes Santo (movibles) (*)– Día del Trabajo (1º de mayo)– San Pedro y San Pablo (29 de junio)– Fiestas Patrias (28 y 29 de julio)– Santa Rosa de Lima (30 de agosto)– Combate de Angamos (8 de octubre)– Todos los Santos (1º de noviembre)– Inmaculada Concepción (8 de diciembre)– Navidad del Señor (25 de diciembre)– Feriado no nacional (Local)– Feriado no nacional (Provincial)– Feriado no nacional (Regional u otro)– Feriado gremial (cualquiera)(*) Antes el jueves santo era feriado desde las 13:00 horas.Nota: El feriado de medio día correspondiente al 24 de junio (Día del Campesino: D.L.Nº 21187) quedó derogado por el Dec. Leg. Nº 713.4. REMUNERACIÓN POR DÍA FERIADO NO LABORABLE• El pago es proporcional al número de días efectivamentetrabajados. Se aplican las mismas normas del Descanso SemanalObligatorio.• El 1º de mayo se percibe íntegramente sin condición alguna.• Goce de descanso sustitutorio cuando las partes acuerdanaplicar la sustitución del descanso y gozarlo en otro día distinto(Comunicado Oficial Nº 011-94-RR.PP del MTPE).La remuneración por trabajar el día feriado, equivale a laque corresponde por un día de labor. El descanso sustitutoriono necesariamente debe darse en la misma semana.Caso Práctico Nº 1: En este caso hemos supuesto que el díaferiado se labora y se goza de descanso sustitutorio.RUBROSDÍAS DE LA SEMANA LABORALDías de la semana J V S D L M MDías laborables √ F √ d √ √ √Días laborados SI SI SI NO SI F SIRemuneración 1 1 1 1 1 –– 1– Por feriado –– –– –– –– –– 1 ––– Por sobretasa –– –– –– –– –– –– ––√= Aplicación. d= Día de DSO. F= Día feriado no laborable.F = Feriado no laborable en día de descanso sustitutorio.Caso Práctico Nº 2: Igualmente para este caso hemos supuestoque el día miércoles feriado se labora sin descanso sustitutorioen otro día, esto por acuerdo de partes, por lo que sele deberá abonar adicionalmente a la remuneración por el díaferiado, la que corresponde por trabajar con la sobretasa del100%.▼Días de la semana L M M J V S DDías calendario labor. √ √ F √ √ √ DSODías laborados (no segoza el Feriado) SI SI SI SI SI SI dRemuneración 1 1 –– 1 1 1 1– Por feriado –– –– 1 –– –– –– ––– Por feriado trabajado –– –– 1 –– –– –– ––– Por sobretasa 100% –– –– 1 –– –– –– ––√= Aplicación. DSO= Día de Descanso Semanal Obligatorio.F= Día feriado no laborable.F = Feriado no laborable en día de descanso sustitutorio. d = Descanso.5. ASPECTOS ESPECIALES DE LOS DÍAS FERIADOS NOLABORABLES (FNL) (D.S. Nº 012-92-TR)a. FNL que coincide con día lunes: Se ha señalado que eldescanso por el día FNL que es susceptible de trasladarse aldía lunes siguiente (sólo los de ámbito no nacional o gremial),se hará efectivo en la fecha que corresponda cuando coincidacon día lunes.b. Dos FNL en una misma semana: Si ninguno coincidecon día lunes, el descanso de ambos días se hará efectivo losdías lunes y martes de la semana siguiente, se aplica sólo a losde ámbito no nacional o gremial.Es el caso que uno de ellos coincida con día lunes y el segundocon el día martes se descansarán dichos días sin correr el descansoa la semana siguiente.c. Feriados no nacionales o gremiales: El empleador podrásuspender las labores del centro de trabajo, en los casosque, por usos o costumbres, dichos días se festejan en la fechacorrespondiente, a pesar que por ley deben trasladarse al lunessiguiente.A estos efectos, las horas dejadas de trabajar serán recuperadasen la semana siguiente, o en la oportunidad que acuerdenlas partes.A falta de acuerdo prima la decisión del empleador.d. Turno y FNL: Cuando el turno de trabajo se inicia endía laborable y concluya en FNL, la porción laborada de esteúltimo no tiene efectos de FNL trabajado, es decir no se aplicala doble remuneración.e. 1º de Mayo: Se ha ratificado que cuando el 1º de Mayocoincide con DSO (domingo u otro día de la semana), se debepagar al trabajador un día de remuneración por el feriado de1º de Mayo, con independencia del que corresponde por elDSO.En el caso de destajeros, el abono será equivalente al salariopromedio diario que se calcula dividiendo entre 30 la suma totalde remuneraciones percibidas durante los 30 días, consecutivoso no, previos al 1º de Mayo.Cuando el trabajador recién ingresa y no cuente con 30días computables, su promedio se calcula desde la fecha deingreso.14SETIEMBRE 2004

ANÁLISIS LEGAL6. CARACTERÍSTICAS DE LOS FERIADOS NO LABORABLES"ESPECIALES"Los feriados declarados no laborables dentro del año 1999para la actividad pública, establecidos por el D.S. Nº 049-98-PCM, son muy distintos a los feriados contemplados en el Dec.Leg. Nº 713.En efecto, estos últimos implican no sólo el descanso del trabajadorsino, además, el derecho a la remuneración correspondienteen proporción a la asistencia al trabajo en los otros díasque constituyen la semana laboral. En cambio, los feriados delD.S. Nº 049-98-PCM, sólo implican una variación temporal enel descanso, ya que el trabajo que se deja de realizar en uno deestos días, debe reponerse y cumplirse en otro día, sea de lasemana anterior o «en la oportunidad que establezca el titularde la entidad pública, en función a las necesidades propias decada institución».Las dependencias del Poder Judicial por aplicación de laRes. Administrativa Nº 879-CME-PJ, de 15.04.99 debieroncompensar las horas no trabajadas extendiendo dos (2) horasmás el horario de salida de la siguiente manera:Viernes 30 de abril : del 26 al 29 de abril de 1999.Lunes 28 de junio : del 22 al 25 de junio de 1999.Viernes 30 de Julio : del 20 al 23 de julio de 1999.Viernes 27 de agosto : del 23 al 26 de agosto de 1999.Martes 2 de noviembre : del 26 al 29 de octubre de 1999.Lunes 27 de Diciembre : del 14 al 17 de diciembre de 1999.En la actividad privada, nada impidió que el empleador sepusiera de acuerdo con su personal para, excepcionalmente,disponer que los feriados a que se refiere la norma, fueran tambiénotorgados con compensación de las horas dejadas de trabajar.La exoneración de esta compensación podía también serconcedida por el empleador.7. DETERMINACIÓN DE LOS DÍAS FERIADOS NO LABO-RABLESDe conformidad con lo dispuesto en el art. 2º del D.S. Nº049-98-PCM, fueron feriados no laborables, dentro de la concepciónexpuesta anteriormente, los siguientes días del año1999:Viernes 30 de abrilViernes 30 de JulioMartes 2 de noviembreAÑO 1999Lunes 28 de junio.Viernes 27 de agosto.Lunes 27 de diciembre.8. FERIADOS COMPENSABLES EN EL AÑO 2000Se declaró día feriado no laborable compensable para elsector público el día 30 de junio del 2000, pero para los finestributarios fue considerado ese día como hábil.Sin embargo el D.S. Nº 011-2000-PCM del 26.06.2000que reguló ese feriado también dispuso que los titulares de lasentidades del sector público tomaran las medidas necesariaspara garantizar la provisión de aquellos servicios que seanindispensables para la sociedad.Teniendo carácter compensable las horas del día feriadoindicado debían ser compensadas en la semana posterior aldía declarado feriado o en la oportunidad que establezca eltitular de la entidad pública en función a las necesidades propiasde cada institución.Asimismo se estableció en el D.S. Nº 011-2000-PCM quelos centros de trabajo privados podrían aplicar las normas delferiado no laborable compensable al del 30.06.2000, previoacuerdo entre los empleadores y sus trabajadores, acuerdoque también debía establecer la forma como se haría efectivala recuperación de las horas dejadas de laborar.9. FERIADOS DEL AÑO 2001A través de los decretos supremos que mencionamos a continuaciónse declararon días feriados no laborables compensablespara el sector público los siguientes:Día 30 de julio, D.S. Nº 085-2001-PCM de 16.07.2001.Día 02 de noviembre, D.S. Nº 110-2001-PCM y D.S. Nº115-2001-PCM.Días 24 y 31 de diciembre, D.S. Nº 028-2001-TR de13.12.2001.Sin embargo, los decretos supremos antes reseñados tambiéndispusieron que los titulares de las entidades del sector públicotomaran las medidas necesarias para garantizar la provisiónde aquellos servicios que sean indispensables para la sociedad.Teniendo carácter compensable las horas de los días feriadosindicados debían ser compensadas en la semana posterioral día declarado feriado o en la oportunidad que establezcael titular de la entidad pública en función a las necesidadespropias de cada institución.Asimismo se estableció en los dispositivos antes mencionadosque los centros de trabajo privados podrían aplicar las normasdel feriado no laborable compensable a los días 30 de juliode 2001, 02 de noviembre de 2001, 24 y 31 de diciembre de2001, previo acuerdo entre los empleadores y sus trabajadores,acuerdo que también debía establecer la forma como seharía efectiva la recuperación de las horas dejadas de laborar.10. AÑO 200210.1 Días de duelo.- Con motivo del fallecimiento del ArquitectoFernando Belaúnde Terry el día 04.06.2002, se declaróDuelo Nacional los días 4, 5 y 6 de junio de 2002, deconformidad a lo señalado en el Decreto Supremo Nº 044-2002-PCM del 04.06.2002 (05.06.2002). Además, esa mismanorma determinó que el día seis fuera día no laborable anivel nacional.Con la finalidad de precisar los alcances de esa norma, sedictó el Decreto Supremo Nº 004-2002-TR del 05.06.2002(06.06.2002) que señaló que el día 06.06.2002 se considerabadía no laborable para el Sector Público y para el SectorPrivado a nivel nacional. Para esos efectos se indicó que lostitulares de las entidades del Sector Público deberían tomar lasmedidas necesarias para garantizar la provisión de aquellosservicios esenciales indispensables para la sociedad (hospitales,sepelios, agua, etc.). De otro lado se dispuso que en elSector Privado las horas dejadas de laborar por el día no laborable06.06.2002, deberían ser compensadas con poste-SETIEMBRE 2004 15

ANÁLISIS LEGALrioridad, en la oportunidad que estableciera el empleador.En algunos sectores causó cierta desazón y generó múltiplesinterpretaciones el hecho que la norma que precisó los alcancesdel día no laborable 06.06.2002 hubiera sido publicada el mismodía de su goce. Sin embargo cabe señalar que ya el D.S. Nº044-2002-PCM le otorgaba carácter de “día no laborable” yno el de “feriado no laborable”.En consecuencia de estas normas se desprende lo siguiente:1. Día no laborable.- El D.S. Nº 044-2002-PCM declaróel 06.06.2002 día no laborable y no día feriado no laborable.Cabe agregar que de acuerdo a lo establecido en el art. 6ºdel Dec. Leg. Nº 713, el día feriado no laborable conlleva la norealización de trabajo pero sí el pago de remuneraciones, enconsecuencia es una suspensión imperfecta del contrato de trabajode acuerdo al Art. 11º párrafo in fine del TUO del Dec.Leg. Nº 728, Ley de Productividad y Competitividad Laboralaprobado, por D.S. Nº 003-97-TR.En cambio, el día no laborable, de no disponer una normaexpresa lo contrario, no debe ser remunerado de conformidada lo establecido en los artículos 4º y 6º del TUO del Dec. Leg. Nº728, Ley de Productividad y Competitividad Laboral. Con lafinalidad de salvar el no pago de remuneraciones por un díadeclarado no laborable por causas ajenas a la voluntad del trabajador,se dictó la precisión contenida en el Decreto SupremoNº 004-2002-TR, que ordena el pago a condición que se compensenlas horas dejadas de laborar.Así, el 6 de junio de 2002 no constituyó ni suspensión perfectani imperfecta del contrato de trabajo, más bien fue untraslado de la jornada de trabajo a otra oportunidad, lo queconfigura una compensación laboral.2. Trabajador que no laboró el día 06.06.2002.- En estecaso el trabajador debió laborar, en la oportunidad que definióel empleador, un número de horas equivalentes a las dejadasde laborar el 06.06.2002. Así, por ejemplo, si su jornadaordinaria fue de 8 horas debió compensar ese mismo númerode horas; si fueron 5, 6, 7 ó 12 horas debió compensar unnúmero equivalente. La oportunidad de esta compensación noestá condicionada a realizarse en el mes siguiente como sí seexige para los feriados no laborables. El empleador tiene lafacultad de definir la oportunidad, pudiendo ser en diciembre,octubre, julio, setiembre o en otra oportunidad.3. Trabajador que laboró el día 06.06.2002.- El día nolaborable trabajado por razones del servicio, no se consideradía feriado no laborable, por lo que no se aplica la sobretasadel 100%; simplemente el trabajador no está obligado a laborarhoras compensatorias y tampoco el empleador está obligadoa otorgar descanso compensatorio.4. Horas extras el día 06.06.2002.- Las horas extras laboradasel día 06.06.2002, se debieron sujetar a las normas ordinariasen materia de sobretiempo. Así, en aplicación del quintopárrafo del art. 9º del Dec. Leg. Nº 854 sustituido por Ley Nº27671, las dos primeras horas extras se debieron abonar con latasa del 25% y con la tasa del 35% las restantes, por cuanto esedía 06.06.2002 no es feriado no laborable, única situación éstaen la que se paga el 100%.10.2 Feriados no laborables 2002.- Por D.S. Nº 060-2002-PCM de 10 de julio de 2002 se declararon feriados no laborablesa nivel nacional los días martes 30 de julio y lunes 7 deoctubre de 2002.En dicha norma se establece además que los titulares delas entidades del sector público tomarán las medidas necesariaspara garantizar la provisión de aquellos servicios que seanindispensables para la sociedad. Las horas dejadas de laboraren este sector serán compensadas en la semana posterior alos días declarados feriados o en la oportunidad que establezcael titular de la entidad en función a las necesidades propiasde cada institución.En el sector privado, salvo acuerdo distinto tomado entrelos empleadores y sus trabajadores respecto a la forma de recuperarlas horas dejadas de laborar será de aplicación loreseñado en el párrafo anterior.11. FERIADOS NO LABORABLES 2003Mediante D.S. Nº 020-2003-PCM de 28.02.2003 se declararondías feriados no laborables los días 2 de mayo, 29 deagosto y 26 de diciembre de 2003. Estos días según establecela norma bajo comentario, deberían ser considerados hábilespara fines tributarios.En el Sector Público, las horas dejadas de laborar durante losdías feriados debían ser compensadas en la semana posterior alos mismos, o en la oportunidad que estableciera el Titular de laEntidad, en función a las necesidades propias de cada institución.El decreto supremo reseñado también dispuso que los titularesde las entidades del Sector Público tomaran las medidasnecesarias para garantizar la provisión de aquellos serviciosque sean indispensables para la sociedad.Asimismo se estableció que los centros privados de trabajopodrían acogerse a lo establecido en el presente numeral, previoacuerdo entre los empleadores y trabajadores, quienesdeberían establecer la forma como se haría efectiva la recuperaciónde las horas dejadas de laborar. A falta de acuerdo,decidiría el empleador.12. DÍAS FERIADOS NO LABORABLES EN EL 2004 - 2005Se declararon días feriados no laborables compensables parael sector público para 2004 los días viernes 30 de julio, viernes24 de diciembre y viernes 31 de diciembre y para 2005 losdías lunes 2 de mayo, viernes 7 de octubre y lunes 26 de diciembre,sin embargo para fines tributarios dichos feriadosdeben ser considerados como días hábiles.El D.S. Nº 046-2004-PCM de 18.06.2004 que reguló esosferiados también dispuso que los titulares de las entidades delsector público tomaran las medidas necesarias para garantizarla provisión de aquellos servicios que sean indispensablespara la sociedad.Teniendo carácter compensable las horas de los días feriadosindicados deben ser compensadas en la semana posterioral día declarado feriado o en la oportunidad que establezca eltitular de la entidad pública en función a las necesidades propiasde cada institución.Asimismo se estableció en el D.S. Nº 046-2004-PCM de18.06.2004 que los centros de trabajo privados podrían aplicarlas normas del feriado no laborable compensable a losdías viernes 30 de julio, viernes 24 de diciembre y viernes 31 dediciembre y para 2005 los días lunes 2 de mayo, viernes 7 deoctubre y lunes 26 de diciembre, previo acuerdo entre los empleadoresy sus trabajadores, acuerdo que también debía establecerla forma como se haría efectiva la recuperación de lashoras dejadas de laborar.16SETIEMBRE 2004