Sistemas de Pensiones en el Perú Sistemas de Pensiones ... - AELE

Sistemas de Pensiones en el Perú Sistemas de Pensiones ... - AELE

Sistemas de Pensiones en el Perú Sistemas de Pensiones ... - AELE

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

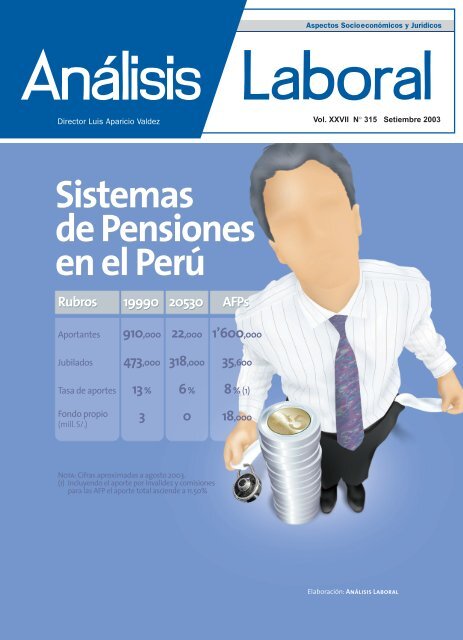

Vol. XXVII N° 315 Setiembre 2003<strong>Sistemas</strong><strong>de</strong> <strong>P<strong>en</strong>siones</strong><strong>en</strong> <strong>el</strong> PerúRubros 19990 20530 AFPsAportantes 910,000 22,000 1’600,000Jubilados 473,000 318,000 35,600Tasa <strong>de</strong> aportes 13 % 6 % 8 % (1)Fondo propio(mill. S/.)3 0 18,000Nota: Cifras aproximadas a agosto 2003.(1) Incluy<strong>en</strong>do <strong>el</strong> aporte por invali<strong>de</strong>z y comisionespara las AFP <strong>el</strong> aporte total asci<strong>en</strong><strong>de</strong> a 11.50%Elaboración: Análisis Laboral

índiceAspectos Socioeconómicosy JurídicosDirectorLuis Aparicio Val<strong>de</strong>zSubdirectorAlfredo Chi<strong>en</strong>da QuirozEquipo <strong>de</strong> InvestigaciónJorge Bernedo AlvaradoAlfredo Chi<strong>en</strong>da QuirozAldo Vértiz IriarteAnna Vil<strong>el</strong>a EspinosaAdministraciónMaría H<strong>el</strong><strong>en</strong>a AparicioDiagramación, Composición<strong>de</strong> Textos y CuadrosEstadísticosKatia Ponce I.Jeannette Flores V.Corrección <strong>de</strong> TextosTeresa Flores C.Diseño y MontajeManu<strong>el</strong> Saravia N.V<strong>en</strong>tasSamu<strong>el</strong> Reppó C.Cursos y SeminariosHay<strong>de</strong>e Blanco O.ImpresiónServicios GráficosJosé Antonio E.I.R.L.,T<strong>el</strong>éfono: 472-9472ANÁLISIS LABORAL es unapublicación m<strong>en</strong>sualeditada porAsesorami<strong>en</strong>to yAnálisis Laborales S.A.C.Dirección:Av. Paseo <strong>de</strong> la República 6236Lima 18 - Perúinfo@a<strong>el</strong>e.comweb: http://www.a<strong>el</strong>e.comT(51) (1) 620-6204620-6205 / 447-5935F(51) (1) 241-5657Hecho <strong>el</strong> Depósito LegalREGISTRO Nº 98-2765PROHIBIDA LA REPRODUCCIÓNEN CUALQUIER FORMASIN PERMISO ESCRITODEL DIRECTORCARTA DEL DIRECTORESCENAS LABORALESINVITADO• Derecho <strong>de</strong> Información y Deber <strong>de</strong> Reserva <strong>en</strong> la Ley <strong>de</strong> R<strong>el</strong>aciones Colectivas <strong>de</strong> TrabajoGuillermo Boza Pró.ANÁLISIS• Alternativa al drama <strong>de</strong> los sistemas p<strong>en</strong>sionarios <strong>en</strong> <strong>el</strong> PerúANÁLISIS LEGAL• Remuneración Mínima Vital. Últimos reajustes• Reglam<strong>en</strong>to <strong>de</strong> las MYPE. Régim<strong>en</strong> Laboral Especial• Jurispru<strong>de</strong>ncia Laboral: "Constituye un acto arbitrario, lesivo <strong>de</strong> los <strong>de</strong>rechos fundam<strong>en</strong>tales <strong>de</strong> la <strong>de</strong>mandante,la extinción <strong>de</strong> la r<strong>el</strong>ación laboral, fundada única y exclusivam<strong>en</strong>te <strong>en</strong> la voluntad <strong>de</strong>l empleador,sin expresión <strong>de</strong> causa, razón por la que <strong>el</strong> <strong>de</strong>spido carece <strong>de</strong> efecto legal y es repulsivo al or<strong>de</strong>nami<strong>en</strong>tojurídico".• Horario <strong>de</strong> Trabajo• Jornadas Alternativas y Acumulativas• Conv<strong>en</strong>io Colectivo <strong>en</strong> <strong>el</strong> Sector AzucareroJURISPRUDENCIA LABORAL• Aplicación <strong>de</strong> 3 su<strong>el</strong>dos mínimos vitales como p<strong>en</strong>sión mínima <strong>en</strong> <strong>el</strong> SNPJURISPRUDENCIA TRIBUTARIO-LABORAL• C<strong>en</strong>tros <strong>de</strong> Educación Ocupacional <strong>de</strong> Gestión No Estatal. El personal doc<strong>en</strong>te <strong>de</strong>sempeña labor <strong>de</strong>p<strong>en</strong>di<strong>en</strong>tey <strong>de</strong>be ser inscrito <strong>en</strong> planillasINDICADORES LABORALES• Evolución <strong>de</strong> la Remuneración Mínima Vital: RMV Julio 1990 a Setiembre 2003• Aportaciones y Contribuciones Sociales: Setiembre 2003• Aporte <strong>de</strong> los Trabajadores Afiliados a una AFP - Setiembre 2003• Tablas para <strong>el</strong> Cálculo <strong>de</strong>l Impuesto a la R<strong>en</strong>ta• Escala <strong>de</strong> Multas• Canasta <strong>de</strong> Precios <strong>AELE</strong>• RMV - Gastos <strong>de</strong> Sep<strong>el</strong>io SPP-AFP – Seguro <strong>de</strong> Invali<strong>de</strong>z y Sobreviv<strong>en</strong>cia SPP-AFP – ESSALUD y ONP-SNP – CTS: Topes – Contribución al FONAVI – Bono <strong>de</strong> Reconocimi<strong>en</strong>to – Cal<strong>en</strong>dario <strong>de</strong> Informes Trimestrales– Impuesto Extraordinario <strong>de</strong> Solidaridad• Cal<strong>en</strong>dario Tributario – Tasa Activa <strong>de</strong> Mercado – Tasa <strong>de</strong> Interés Laboral y Tasa <strong>de</strong> Interés Legal Efectiva• Factores para <strong>de</strong>terminar Interés Moratorio según día <strong>de</strong> pago. Setiembre 2003TEXTOS DE LOS PRINCIPALES DISPOSITIVOS LEGALESLEGISLACIÓN SUMILLADA: D<strong>el</strong> 12 al 25 <strong>de</strong> setiembre <strong>de</strong> 2003Publicaciones que integran <strong>el</strong> Club of Labour Law JournalsAnálisis Laboral, PerúArbeit und Recht, Kass<strong>el</strong>, AlemaniaAustralian Journal of Labour Law, AustraliaBulletin of Comparative Labour R<strong>el</strong>ations, BélgicaCanadian Labour & Employm<strong>en</strong>t Law Journal, CanadáComparative Labor Law and Policy Journal, Estados UnidosIndustrial Law Journal, SudáfricaInternational Journal of Comparative Labour Law and Industrial R<strong>el</strong>ations, Mó<strong>de</strong>na, ItaliaJapan Labor Bulletin, Tokio, JapónLavoro e Diritto, Bolonia, ItaliaR<strong>el</strong>aciones Laborales, EspañaThe Industrial Law Journal, Oxford, Gran Bretaña34710121518202326283335353637383940414246552SETIEMBRE 2003

CARTA DEL DIRECTORApreciado Amigo:En <strong>el</strong> XIII Congreso Mundial <strong>de</strong> la AsociaciónInternacional <strong>de</strong> R<strong>el</strong>aciones <strong>de</strong> Trabajoque se llevó a cabo <strong>en</strong> Berlín se confirmóque <strong>el</strong> XIV Congreso <strong>de</strong> esta <strong>en</strong>tidadt<strong>en</strong>drá lugar <strong>en</strong> Lima <strong>el</strong> año 2006, lo que constituye unanoticia <strong>de</strong> singular importancia, algunos <strong>de</strong> cuyos signosya pue<strong>de</strong>n apreciarse.Para com<strong>en</strong>zar, dicho ev<strong>en</strong>to cu<strong>en</strong>ta con <strong>el</strong> notable auspicio<strong>de</strong> la Universidad Nacional Mayor <strong>de</strong> San Marcos,la Decana <strong>de</strong> América, <strong>de</strong> la Pontificia Universidad Católica<strong>de</strong>l Perú, <strong>de</strong> la Universidad <strong>de</strong> Lima y <strong>de</strong> la UniversidadSan Martín <strong>de</strong> Porres.Un aspecto que merece <strong>de</strong>stacarse <strong>de</strong>l Congreso <strong>de</strong>Berlín al que antes me he referido, es que asistieron profesores<strong>de</strong> estas universida<strong>de</strong>s peruanas, miembros <strong>de</strong> laComisión Organizadora <strong>de</strong>l Congreso <strong>de</strong> Lima, que presi<strong>de</strong><strong>el</strong> doctor Germán Ramírez Gastón, lo cual ya permitiótomar importantes contactos que serán muy útiles yapr<strong>en</strong><strong>de</strong>r <strong>de</strong> la experi<strong>en</strong>cia. Y un <strong>de</strong>talle que merece serm<strong>en</strong>cionado fue la proyección <strong>de</strong> un vi<strong>de</strong>o –<strong>el</strong>aboradopor Prom Perú– <strong>de</strong> 8 minutos, con hermosas imág<strong>en</strong>es <strong>de</strong>nuestro país, <strong>en</strong> la sesión <strong>de</strong> clausura.Este importante Congreso cu<strong>en</strong>ta también con la cooperación<strong>de</strong> las Confe<strong>de</strong>raciones y Asociaciones <strong>de</strong> Trabajadoresy Empleadores miembros <strong>de</strong>l Consejo Nacional<strong>de</strong>l Trabajo, <strong>de</strong>l Ministerio <strong>de</strong> Trabajo y Promoción <strong>de</strong>lEmpleo y <strong>de</strong> la Organización Internacional <strong>de</strong>l Trabajo,lo que configura un significativo apoyo nacional e internacionala la realización <strong>de</strong>l mismo.Sin duda la pres<strong>en</strong>cia <strong>en</strong> Lima <strong>de</strong> <strong>de</strong>stacados académicosfavorecerá la firma <strong>de</strong> acuerdos inter-institucionalesasí como <strong>el</strong> estrechami<strong>en</strong>to <strong>de</strong> lazos con profesores einvestigadores, aparte <strong>de</strong> la mayor difusión <strong>de</strong> libros einvestigaciones. El avance siempre creci<strong>en</strong>te <strong>de</strong> las comunicacionespermitirá a<strong>de</strong>más que los conocimi<strong>en</strong>tos se difundancon gran amplitud.El proceso <strong>de</strong> la globalización se habrá ext<strong>en</strong>dido aúnmás <strong>en</strong> América Latina <strong>el</strong> año 2006 y se habrá suscritonuevos conv<strong>en</strong>ios <strong>de</strong> libre comercio con varias regiones.Precisam<strong>en</strong>te uno <strong>de</strong> los temas t<strong>en</strong>drá que ver con la Integracióny <strong>el</strong> Libre Comercio <strong>en</strong> las Américas, pero bajo lasignificativa pregunta sobre si esto significará solo mayorcomercio o también una mejor calidad <strong>de</strong> vida.Otro tema será <strong>el</strong> exam<strong>en</strong> <strong>de</strong>l empleo productivo y lanecesidad <strong>de</strong> mejorar la educación. La apertura <strong>de</strong> losmercados como lo dice <strong>el</strong> folleto ya <strong>el</strong>aborado, repres<strong>en</strong>taun <strong>de</strong>safío para los países, los cuales ti<strong>en</strong><strong>en</strong> que incre-m<strong>en</strong>tar la productividad, tanto la <strong>de</strong>l sector formal como<strong>de</strong>l informal y para lograrlo es necesario que la educacióncumpla un rol fundam<strong>en</strong>tal. Muchos países han ext<strong>en</strong>didosu educación pero <strong>en</strong> no pocos <strong>de</strong> <strong>el</strong>los y este es<strong>el</strong> caso <strong>de</strong>l Perú, ha sufrido la calidad <strong>de</strong> la misma. A<strong>de</strong>más,se necesita que la educación sirva para <strong>el</strong> trabajo yno solam<strong>en</strong>te para que se capacit<strong>en</strong> los niños y los jóv<strong>en</strong>es,sino los trabajadores <strong>de</strong> todas las eda<strong>de</strong>s.Asimismo, será objeto <strong>de</strong> análisis la necesidad <strong>de</strong> laprotección social como un compon<strong>en</strong>te es<strong>en</strong>cial <strong>de</strong>l trabajo<strong>de</strong>c<strong>en</strong>te. Se requiere que <strong>el</strong> trabajador t<strong>en</strong>ga bu<strong>en</strong>asremuneraciones y esto <strong>de</strong>be ser uno <strong>de</strong> los propósitos <strong>de</strong>toda economía, pero también es importante la seguridady la salud <strong>en</strong> <strong>el</strong> trabajo, <strong>el</strong> cuidado <strong>de</strong>l medio ambi<strong>en</strong>te ylas p<strong>en</strong>siones <strong>de</strong> retiro, <strong>en</strong>tre otros.El Diálogo Social, la Libertad Económica y las R<strong>el</strong>aciones<strong>de</strong> Trabajo estará pres<strong>en</strong>te por tratarse <strong>de</strong> un puntofundam<strong>en</strong>tal como factor promotor <strong>de</strong>l cons<strong>en</strong>so y participación<strong>de</strong> los actores sociales, incluidos los gobiernos, lasociedad civil, las ONG y las comunida<strong>de</strong>s. El DiálogoSocial necesita <strong>de</strong> mecanismos que permitan que sea másproductivo y efectivo, por lo que serán examinados casosque favorezcan mejorar las instituciones públicas así comola implem<strong>en</strong>tación <strong>de</strong> políticas <strong>de</strong> emerg<strong>en</strong>cia contra lapobreza y <strong>el</strong> subempleo y la búsqueda <strong>de</strong> soluciones cons<strong>en</strong>sualesa los más gran<strong>de</strong>s problemas sociales y <strong>de</strong>l trabajo.Y, finalm<strong>en</strong>te, otro tema será <strong>el</strong> <strong>de</strong> los Recursos Humanosy las Nuevas R<strong>el</strong>aciones <strong>de</strong> Trabajo <strong>en</strong> todo tipo <strong>de</strong>empresas gran<strong>de</strong>s, medianas y pequeñas.Habrá qui<strong>en</strong>es pi<strong>en</strong>s<strong>en</strong> que tres años es mucho tiempopara la organización <strong>de</strong> un Congreso Mundial. Sin embargo,es lo que se consi<strong>de</strong>ra necesario para llevarlo acabo bi<strong>en</strong> y contar con la participación <strong>de</strong> profesores yespecialistas <strong>de</strong> niv<strong>el</strong>, qui<strong>en</strong>es su<strong>el</strong><strong>en</strong> <strong>de</strong>cidir sus compromisosinternacionales con bastante ant<strong>el</strong>ación.At<strong>en</strong>tam<strong>en</strong>te,LUIS APARICIO VALDEZDirectorSETIEMBRE 2003 3

ESCENAS LABORALESEsc<strong>en</strong>as Laborales• CONSTRUCCIÓN CIVIL ENCALMA, POR AHORALa hu<strong>el</strong>ga <strong>de</strong>l sector <strong>de</strong> la construccióncivil fue levantada, inmediatam<strong>en</strong>te<strong>de</strong>spués <strong>de</strong> la segunda Resolución <strong>de</strong>lMinisterio <strong>de</strong> Trabajo y Promoción <strong>de</strong>lEmpleo, por la cual se aum<strong>en</strong>tan lossalarios básicos <strong>en</strong> 1.70, 1.60 y 1.50nuevos soles diarios para los operarios,oficiales y peones, respectivam<strong>en</strong>te. Esta<strong>de</strong>cisión es una bu<strong>en</strong>a noticia para <strong>el</strong>gobierno, no solam<strong>en</strong>te por la conflictividad<strong>de</strong>l sector, sino también por su actualinci<strong>de</strong>ncia <strong>en</strong> la política <strong>de</strong> vivi<strong>en</strong>day <strong>en</strong> la <strong>de</strong> construcción <strong>de</strong>l gaseoductoe importantes proyectos <strong>de</strong> inversiónagrícolas y mineros.Por otra parte, <strong>en</strong> un marco <strong>de</strong> bajosaum<strong>en</strong>tos <strong>en</strong> la negociación colectiva,este aum<strong>en</strong>to ha sido aceptado por<strong>el</strong> fr<strong>en</strong>te laboral. Pero no es la únicarazón, <strong>el</strong> Tribunal <strong>de</strong> Garantías Constitucionalesha apoyado <strong>en</strong> s<strong>en</strong>das resolucionesla negociación colectiva porrama, que <strong>el</strong>los han propugnado siempre.Esto <strong>de</strong>ja una situación complejasobre nuevos aum<strong>en</strong>tos prov<strong>en</strong>i<strong>en</strong>tes <strong>de</strong>pliegos <strong>de</strong> reclamos p<strong>en</strong>di<strong>en</strong>tes <strong>de</strong> añosanteriores.Para CAPECO, la Cámara Peruana<strong>de</strong> la Construcción, que actúa como larepres<strong>en</strong>tación <strong>de</strong> los empleadores, lasnoticias no le son gratas. De hecho, hananunciado ya que ap<strong>el</strong>arán las resolucionesa instancias internacionales, puesconsi<strong>de</strong>ran afectado su <strong>de</strong>recho a la libertad<strong>de</strong> repres<strong>en</strong>tación y <strong>de</strong> negociaciónvoluntaria.• AUMENTO DE JORNALESEN CONSTRUCCIÓN CIVIL:Susp<strong>en</strong><strong>de</strong>n hu<strong>el</strong>gaEl Sindicato <strong>de</strong> Trabajadores <strong>de</strong> ConstrucciónCivil <strong>de</strong> Lima y Balnearios acordósusp<strong>en</strong><strong>de</strong>r la hu<strong>el</strong>ga in<strong>de</strong>finida y reincorporarsea sus labores <strong>el</strong> día 23 <strong>de</strong>setiembre luego que <strong>el</strong> Ministerio <strong>de</strong> Trabajoy Promoción <strong>de</strong>l Empleo aprobaraun increm<strong>en</strong>to <strong>de</strong> sus jornales diarios.Como se recordará, las RemuneracionesBásicas <strong>en</strong> este sector, para <strong>el</strong>período junio 2002-mayo 2003 eran lassigui<strong>en</strong>tes:Peón: S/.21.83Oficial: S/.24.66Operario: S/.27.39El jornal <strong>de</strong>l operario se ha increm<strong>en</strong>tado<strong>en</strong> 6.21% que equivale a S/.1.70,<strong>el</strong> <strong>de</strong>l oficial <strong>en</strong> 6.48% equival<strong>en</strong>te aS/.1.60 y <strong>el</strong> <strong>de</strong>l peón <strong>en</strong> 6.87% queequivale a S/.1.50, aum<strong>en</strong>tos mayoresa los que tuvieron <strong>el</strong> año pasado.Así las nuevas remuneraciones básicas<strong>en</strong> <strong>el</strong> sector son las sigui<strong>en</strong>tes:Operario: S/. 29.09Oficial: S/. 26.26Peón: S/. 23.33De esta manera, los ingresos m<strong>en</strong>sualessólo por <strong>el</strong> haber básico repres<strong>en</strong>tanS/.872.70 para <strong>el</strong> Operario; S/. 787.80para <strong>el</strong> Oficial; y, S/. 699.90 para <strong>el</strong>Peón.El Ministro <strong>de</strong> Trabajo, Jesús Alvaradoha señalado que este increm<strong>en</strong>tose dio tomando como base <strong>el</strong> índice <strong>de</strong>la inflación <strong>de</strong> 2.41 por ci<strong>en</strong>to y <strong>el</strong> increm<strong>en</strong>to<strong>de</strong> la actividad <strong>en</strong> construcción<strong>en</strong> ocho por ci<strong>en</strong>to.• ESSALUD SE CURÓ EN SALUDSegún la Primera Disposición Complem<strong>en</strong>taria<strong>de</strong>l Reglam<strong>en</strong>to <strong>de</strong> Pago <strong>de</strong>Prestaciones Económicas aprobado porAcuerdo Nº 59-22-ESSALUD-99 <strong>de</strong>l ConsejoDirectivo <strong>de</strong> esta <strong>en</strong>tidad, <strong>el</strong> monto<strong>de</strong>l subsidio por lactancia fue señalado<strong>en</strong> dos Remuneraciones Mínimas Vitales(RMV) que hasta <strong>el</strong> cambio <strong>de</strong>l monto<strong>de</strong> la RMV equivalía a S/. 820.00.Lo curioso <strong>de</strong>l caso es que ap<strong>en</strong>as se<strong>el</strong>evó <strong>el</strong> monto <strong>de</strong> la RMV <strong>de</strong> S/. 410.00a S/. 460.00 por efecto <strong>de</strong>l Decreto <strong>de</strong>Urg<strong>en</strong>cia Nº 022-2003 <strong>de</strong> fecha 09 <strong>de</strong>setiembre <strong>de</strong> 2003, ESSALUD ni corta niperezosa dictó inmediatam<strong>en</strong>te la normamodificatoria <strong>de</strong>l Acuerdo citado <strong>en</strong><strong>el</strong> primer párrafo, disponi<strong>en</strong>do así porAcuerdo Nº 66-27-ESSALUD-2003 <strong>de</strong>fecha 11 <strong>de</strong> setiembre <strong>de</strong> 2003 que «<strong>el</strong>subsidio por lactancia será equival<strong>en</strong>tea S/. 820.00 (ochoci<strong>en</strong>tos veinte y 00/100 Nuevos Soles)».Con mucho oportunismo ESSALUD hacong<strong>el</strong>ado <strong>en</strong> S/. 820.00 este subsidio,precisam<strong>en</strong>te cuando <strong>en</strong> aplicación <strong>de</strong> lanorma anteriorm<strong>en</strong>te vig<strong>en</strong>te hubiera correspondido<strong>el</strong>evarlo a S/. 920.00. Se hapreferido reducir prácticam<strong>en</strong>te su monto,pese a que la aportacion mínima querecibirá ESSALUD por efecto <strong>de</strong>l cambio<strong>de</strong> la RMV mejorará su recaudación.Parecería que <strong>en</strong> ESSALUD predominaeste criterio restrictivo para otorgarlas comp<strong>en</strong>saciones o prestacionesque correspon<strong>de</strong>n a sus afiliados.• CONVENIO DE SEGURIDADSOCIAL ENTRE PERÚ Y CHILELa seguridad social es actualm<strong>en</strong>teun tema <strong>de</strong> r<strong>el</strong>evancia global por cuantobusca prev<strong>en</strong>ir las conting<strong>en</strong>cias quese puedan suscitar por los riesgos socialesy la necesidad <strong>de</strong> reparar sus efectos.Precisam<strong>en</strong>te, bajo este contexto lospaíses <strong>de</strong> Chile y Perú han c<strong>el</strong>ebrado <strong>el</strong>conv<strong>en</strong>io <strong>de</strong> seguridad social don<strong>de</strong> suámbito <strong>de</strong> aplicación será conforme acómo se regula <strong>en</strong> las legislaciones <strong>de</strong>cada uno.La legislación chil<strong>en</strong>a versa sobre <strong>el</strong>Sistema <strong>de</strong> <strong>P<strong>en</strong>siones</strong> <strong>de</strong> vejez, invali<strong>de</strong>zy sobreviv<strong>en</strong>cia basado <strong>en</strong> la capitalizaciónindividual, los regím<strong>en</strong>es <strong>de</strong>dichas p<strong>en</strong>siones administradas por <strong>el</strong>Instituto <strong>de</strong> Normalización Previsional ylos regím<strong>en</strong>es <strong>de</strong> prestaciones <strong>de</strong> salu<strong>de</strong>n lo concerni<strong>en</strong>te al objeto <strong>de</strong>l pres<strong>en</strong>teconv<strong>en</strong>io mi<strong>en</strong>tras que la legislaciónperuana la regula <strong>en</strong> dos gran<strong>de</strong>s sistemasa saber: Sistema Privado <strong>de</strong> <strong>P<strong>en</strong>siones</strong>y <strong>el</strong> Sistema Nacional <strong>de</strong> <strong>P<strong>en</strong>siones</strong>con todas sus disposiciones y procedimi<strong>en</strong>toscorrespondi<strong>en</strong>tes.Mediante este conv<strong>en</strong>io se buscaproteger a los trabajadores-p<strong>en</strong>sionistas<strong>de</strong> las dos Partes Contratantes queestén o hayan estado sujetos a la legislaciónm<strong>en</strong>cionada <strong>en</strong> <strong>el</strong> párrafo prece<strong>de</strong>nte<strong>de</strong>l territorio <strong>en</strong> <strong>el</strong> cual ejerc<strong>en</strong> o,4SETIEMBRE 2003

ESCENAS LABORALES<strong>en</strong> su <strong>de</strong>fecto, hayan ejercido la actividadlaboral, cualquiera sea su domicilioo se<strong>de</strong> <strong>de</strong> su empleador salvo que se trat<strong>en</strong><strong>de</strong> trabajadores <strong>de</strong>splazados <strong>de</strong> unterritorio a otro, trabajadores al servicio<strong>de</strong>l Estado y personal diplomático y consulary trabajadores a bordo <strong>de</strong> una naveo aeronave. Estas modalida<strong>de</strong>s contractualesconstituy<strong>en</strong> excepciones a la reglaestablecida <strong>en</strong> <strong>el</strong> artículo 7° <strong>de</strong>l referidoconv<strong>en</strong>io.Por último, po<strong>de</strong>mos apreciar que se<strong>en</strong>cu<strong>en</strong>tra inspirado <strong>en</strong> ciertos principiostales como igualdad, asist<strong>en</strong>cia recíprocay protección <strong>de</strong> información, lo cualsignifica brindar una a<strong>de</strong>cuada garantíaa este <strong>de</strong>recho fundam<strong>en</strong>tal <strong>de</strong> lapersona.• SUPERINTENDENCIA DEBANCA Y SEGUROS: Deberesy Derechos <strong>de</strong> afiliados al SPPReci<strong>en</strong>tem<strong>en</strong>te la Superint<strong>en</strong><strong>de</strong>ncia <strong>de</strong>Banca y Seguros ha iniciado la publicación<strong>de</strong> los Deberes y Derechos <strong>de</strong>l Afiliadoal Sistema Privado <strong>de</strong> <strong>P<strong>en</strong>siones</strong>,información que versa sobre los alcances<strong>de</strong> este sistema previsional y que se<strong>en</strong>cu<strong>en</strong>tra disponible <strong>en</strong> la página web:www.sbs.gob.pe.Los temas <strong>de</strong>sarrollados son:I. Principales característicasII. La afiliación al SPPIII. Aportes al SPPIV. Traspaso <strong>de</strong> una AFP a otraV. El Bono <strong>de</strong> Reconocimi<strong>en</strong>toVI.VII.Las inversiones <strong>en</strong> <strong>el</strong> SPPLas p<strong>en</strong>siones que brinda <strong>el</strong>SPP: Jubilación, invali<strong>de</strong>z y sobreviv<strong>en</strong>ciaVIII. La información que brinda <strong>el</strong>SPP.• ACTOS DE HOSTILIDADLos actos <strong>de</strong> hostilidad se <strong>en</strong>cu<strong>en</strong>trantipificados <strong>en</strong> <strong>el</strong> artículo 30º <strong>de</strong>lTUO <strong>de</strong>l Dec. Leg. Nº 728, Ley <strong>de</strong> Productividady Competitividad Laboral,aprobado por D.S. Nº 003-97-TR.Con la dación <strong>de</strong> la Ley Nº 27942,Ley <strong>de</strong> Prev<strong>en</strong>ción y Sanción <strong>de</strong>l Hostigami<strong>en</strong>toSexual <strong>de</strong> 26.02.2003 semodificó <strong>el</strong> acto <strong>de</strong> hostilidad contemplado<strong>en</strong> <strong>el</strong> inciso g) <strong>de</strong>l artículo bajocom<strong>en</strong>tario. Sin embargo, ya <strong>en</strong> <strong>el</strong> año2001 por Ley Nº 27409 se había establecidoun nuevo acto <strong>de</strong> hostilidad, porlo que las causales <strong>de</strong> hostilidad se increm<strong>en</strong>taron.Así <strong>en</strong> su artículo 7º establece"Negativa injustificada <strong>de</strong>l empleador:Negativa injustificada <strong>de</strong>l empleador<strong>de</strong> otorgar la lic<strong>en</strong>cia correspondi<strong>en</strong>te(por adopción) será consi<strong>de</strong>radacomo un acto <strong>de</strong> hostilidad equiparableal <strong>de</strong>spido".Por estos motivos resulta importanteconocer cuales son las causales <strong>de</strong> hostilidad,que <strong>en</strong> la actualidad se <strong>en</strong>cu<strong>en</strong>tranvig<strong>en</strong>tes <strong>en</strong> nuestra legislación laboral.Revisemos pues <strong>el</strong> artículo 30º <strong>de</strong>la LPCL con las modificaciones <strong>de</strong>l caso.Actos <strong>de</strong> hostilidadSon actos <strong>de</strong> hostilidad equiparablesal <strong>de</strong>spido los sigui<strong>en</strong>tes:a) La falta <strong>de</strong> pago <strong>de</strong> la remuneración<strong>en</strong> la oportunidad correspondi<strong>en</strong>te,salvo razones <strong>de</strong> fuerza mayor o casofortuito <strong>de</strong>bidam<strong>en</strong>te comprobados por<strong>el</strong> empleador. (Art. 30º, inc. a)).b) La reducción inmotivada <strong>de</strong> la remuneracióno <strong>de</strong> la categoría. (Art. 30º,inc. b)). La reducción <strong>de</strong> remuneracioneso <strong>de</strong> categoría es la dispuesta por <strong>de</strong>cisiónunilateral <strong>de</strong>l empleador, señala <strong>el</strong>Art. 49º <strong>de</strong>l Reglam<strong>en</strong>to <strong>de</strong> la LFE.c) El traslado <strong>de</strong>l trabajador a lugardistinto <strong>de</strong> aqu<strong>el</strong> <strong>en</strong> <strong>el</strong> que preste habitualm<strong>en</strong>teservicios, con <strong>el</strong> propósito <strong>de</strong>ocasionarle perjuicio. (Art. 30, inc. c)).El traslado es aqu<strong>el</strong> que importa un cambioa un ámbito geográfico distinto ysiempre que t<strong>en</strong>ga <strong>el</strong> <strong>de</strong>liberado propósito<strong>de</strong> ocasionarle perjuicio al trabajadorsegún lo <strong>de</strong>fin<strong>en</strong> los Arts. 49º y50º <strong>de</strong>l Reglam<strong>en</strong>to <strong>de</strong> la LFE.d) La inobservancia <strong>de</strong> medidas <strong>de</strong>higi<strong>en</strong>e y seguridad que pueda afectaro poner <strong>en</strong> riesgo la vida y la salud <strong>de</strong>ltrabajador (Art. 30º, inc. d)).e) El acto <strong>de</strong> viol<strong>en</strong>cia o <strong>el</strong> faltami<strong>en</strong>tograve <strong>de</strong> palabra <strong>en</strong> agravio <strong>de</strong>l trabajadoro <strong>de</strong> su familia. (Art. 30º, inc.e)).f) Los actos <strong>de</strong> discriminación porrazón <strong>de</strong> sexo, raza, r<strong>el</strong>igión, opinióno idioma. (Art. 30º, inc. f)).g) Los actos contra la moral, <strong>el</strong> hostigami<strong>en</strong>tosexual y todos aqu<strong>el</strong>los queafect<strong>en</strong> la dignidad <strong>de</strong>l trabajador. (Art.30º, inc. a)). El trabajador, antes <strong>de</strong>accionar judicialm<strong>en</strong>te por Hostigami<strong>en</strong>toSexual <strong>de</strong>berá emplazar por escritoa su empleador imputándole <strong>el</strong> acto <strong>de</strong>hostilidad correspondi<strong>en</strong>te, otorgándoleun plazo razonable no m<strong>en</strong>or <strong>de</strong> seisdías naturales para que efectúe su <strong>de</strong>scargoo <strong>en</strong>mi<strong>en</strong><strong>de</strong> su conducta, segúnsea <strong>el</strong> caso. Los actos <strong>de</strong> hostigami<strong>en</strong>tosexual se investigan y sancionan conformea la Ley sobre la materia. (Modificaciónintroducida por Ley Nº 27942, Ley <strong>de</strong> Prev<strong>en</strong>cióny Sanción <strong>de</strong>l Hostigami<strong>en</strong>to Sexual, <strong>de</strong>26.02.2003).Estas concordancias y notas indicativasse <strong>en</strong>cu<strong>en</strong>tran especificadas <strong>en</strong> lanueva publicación <strong>de</strong> <strong>AELE</strong> que ya se<strong>en</strong>cu<strong>en</strong>tra a la v<strong>en</strong>ta:LFPL: Ley <strong>de</strong> Formación y PromociónLaboralLPCL: Ley <strong>de</strong> Productividad y CompetitividadLaboralEn <strong>el</strong>la se reúne toda la legislaciónaplicable concordada, sumillada y connotas <strong>de</strong> interés.• DÍA MUNDIAL DE LACELEBRACIÓN DEL HÁBITATEl Día Mundial <strong>de</strong>l Hábitat t<strong>en</strong>drálugar <strong>el</strong> lunes 6 <strong>de</strong> octubre <strong>de</strong> 2003. Eneste día las Naciones Unidas hace unllamado a la comunidad internacionalpara que ayu<strong>de</strong> a crear conci<strong>en</strong>cia sobre<strong>el</strong> estado <strong>de</strong> nuestras ciuda<strong>de</strong>s y, <strong>en</strong>especial, sobre <strong>el</strong> billón <strong>de</strong> personas <strong>de</strong>escasos recursos que viv<strong>en</strong> bajo las másespantosas condiciones <strong>en</strong> los barriospobres y ocupan ilegalm<strong>en</strong>te zonas quero<strong>de</strong>an muchas ciuda<strong>de</strong>s y pueblos <strong>en</strong><strong>el</strong> mundo.El tema <strong>de</strong> este año «Agua y Saneami<strong>en</strong>to<strong>en</strong> las Ciuda<strong>de</strong>s», ha sido escogidopara ayudar a crear conci<strong>en</strong>ciasobre la urg<strong>en</strong>te necesidad <strong>de</strong> alcanzarla meta <strong>de</strong> Desarrollo <strong>de</strong>l Mil<strong>en</strong>io quese propone reducir para <strong>el</strong> año 2015 ala mitad <strong>el</strong> número <strong>de</strong> personas <strong>en</strong> situación<strong>de</strong> pobreza que carece <strong>de</strong> agualimpia y saneami<strong>en</strong>to a<strong>de</strong>cuado.«Si las metas <strong>de</strong> <strong>de</strong>sarrollo <strong>de</strong>l Mil<strong>en</strong>io,y <strong>en</strong> particular, si <strong>el</strong> objetivo específicoconcerni<strong>en</strong>te al agua y saneami<strong>en</strong>tova a cumplirse, se necesita más compromiso<strong>en</strong> términos <strong>de</strong> tiempo, dineroSETIEMBRE 2003 5

ESCENAS LABORALESy voluntad política <strong>de</strong> todos los actores<strong>de</strong> la sociedad», <strong>de</strong>claró la Sra. AnnaTibaijuka, Directora Ejecutiva <strong>de</strong> Hábitat-ONUagregando, «ahora es <strong>el</strong> mom<strong>en</strong>topara que los gobiernos, autorida<strong>de</strong>slocales, organizaciones no gubernam<strong>en</strong>tales,<strong>el</strong> sector privado y la pr<strong>en</strong>sar<strong>en</strong>uev<strong>en</strong> su compromiso <strong>de</strong> ayudara las comunida<strong>de</strong>s locales necesitadaspara mejorar sus condiciones <strong>de</strong> vida.Hago un llamado a todas los socios <strong>de</strong>la Ag<strong>en</strong>da Hábitat para que hagan unéxito <strong>de</strong> este día».• EL ENVEJECIMIENTO: Problemasocial <strong>de</strong> primera magnitu<strong>de</strong>n EspañaSegún proyecciones efectuadas <strong>el</strong><strong>en</strong>vejecimi<strong>en</strong>to se convertirá <strong>en</strong> uno <strong>de</strong>los principales problemas sociales <strong>en</strong>España a partir <strong>de</strong>l año 2025, cuando<strong>en</strong>vejezca la gran cantidad <strong>de</strong> personasque conforman <strong>el</strong> grupo <strong>de</strong> los «babyboom», los mismos que sobrevivirán hastaeda<strong>de</strong>s muy avanzadas pero con discapacida<strong>de</strong>scrónico-<strong>de</strong>g<strong>en</strong>erativas.En la actualidad los servicios sociales<strong>en</strong> España son casi inexist<strong>en</strong>tes. Sinembargo y <strong>de</strong> forma sorpr<strong>en</strong><strong>de</strong>nte, sonlos inmigrantes los que mayorm<strong>en</strong>te estánsupli<strong>en</strong>do esta car<strong>en</strong>cia.Esta sería una <strong>de</strong> las razones por lascuales se pue<strong>de</strong> percibir un increm<strong>en</strong>to<strong>en</strong> <strong>el</strong> requerimi<strong>en</strong>to <strong>de</strong> profesionalesperuanas <strong>en</strong> la salud, llámese <strong>en</strong>fermeras,prov<strong>en</strong>i<strong>en</strong>te <strong>de</strong> esta parte <strong>de</strong>l contin<strong>en</strong>te.• ¿TIENE CARÁCTER REMUNERATI-VO LA ASIGNACIÓN FAMILIAR?La asignación familiar es un conceptootorgado a los trabajadores no sujetosa negociación colectiva con <strong>el</strong> objeto<strong>de</strong> contribuir a la manut<strong>en</strong>ción <strong>de</strong> susm<strong>en</strong>ores hijos. La Ley N° 25129 estableció<strong>el</strong> <strong>de</strong>recho <strong>de</strong> estos trabajadoresa recibir <strong>en</strong> calidad <strong>de</strong> Asignación Familiar<strong>el</strong> equival<strong>en</strong>te al 10% <strong>de</strong>l IngresoMínimo Legal. Sin embargo consi<strong>de</strong>ramosconv<strong>en</strong>i<strong>en</strong>te efectuar algunas precisionesal respecto. Así:1. Base <strong>de</strong> Cálculo: Si bi<strong>en</strong> para <strong>el</strong>cálculo <strong>de</strong> dicha asignación <strong>el</strong> 10% <strong>de</strong>beaplicarse sobre <strong>el</strong> Ingreso Mínimo Legal,se <strong>de</strong>be precisar que <strong>de</strong> conformidada lo establecido <strong>en</strong> <strong>el</strong> Art. 2° <strong>de</strong> laR.M. N° 091-92-TR, <strong>de</strong> 03.04.92, se<strong>en</strong>ti<strong>en</strong><strong>de</strong> por Ingreso Mínimo Legal a laRemuneración Mínima Vital, que según<strong>el</strong> D.U. Nº 022-2003 a partir <strong>de</strong>l 15 <strong>de</strong>setiembre asci<strong>en</strong><strong>de</strong> a S/. 460.00, y es<strong>de</strong> aplicación a niv<strong>el</strong> nacional.El legislador ha <strong>de</strong>svirtuado este conceptopues no pert<strong>en</strong>ece al Derecho <strong>de</strong>lTrabajo sino al <strong>de</strong> la Seguridad Sociala través <strong>de</strong> las asignaciones familiares.2. Carácter Remunerativo: Si es ciertoque <strong>el</strong> artículo 3º <strong>de</strong>l Reglam<strong>en</strong>to <strong>de</strong>la Ley <strong>de</strong> Asignaciones Familiares le otorgaa este b<strong>en</strong>eficio naturaleza y carácterremunerativo, la Ley Nº 25129 no lohace y por tanto ¿Estaríamos fr<strong>en</strong>te a unasituación <strong>en</strong> la cual <strong>el</strong> Reglam<strong>en</strong>to rebasalos alcances <strong>de</strong> la Ley? ¿Pue<strong>de</strong> acasoun reglam<strong>en</strong>to <strong>de</strong>nominar remuneracióna un concepto que por ley no lo es?En consecu<strong>en</strong>cia, para <strong>de</strong>terminarsi la Asignación Familiar ti<strong>en</strong>e o no carácterremunerativo <strong>de</strong>bemos efectuarun análisis más acucioso, <strong>el</strong> mismo qu<strong>en</strong>os obliga a revisar los alcances <strong>de</strong>l término«remuneración». Así, según loestablecido <strong>en</strong> <strong>el</strong> artículo 6º <strong>de</strong>l TUO <strong>de</strong>lDec. Leg. Nº 728, Ley <strong>de</strong> Productividady Competitividad Laboral, «constituyeremuneración para todo efecto legal <strong>el</strong>íntegro <strong>de</strong> lo que <strong>el</strong> trabajador recibe,por sus servicios, <strong>en</strong> dinero o <strong>en</strong> especie,cualquiera sea la forma o <strong>de</strong>nominaciónque se le dé, siempre que sea<strong>de</strong> su libre disposición».En este s<strong>en</strong>tido, y sobre la base <strong>de</strong>los <strong>el</strong>em<strong>en</strong>tos <strong>de</strong> la remuneración consignados<strong>en</strong> <strong>el</strong> párrafo prece<strong>de</strong>nte, po<strong>de</strong>mosobservar que la asignación familiarno cont<strong>en</strong>dría uno <strong>de</strong> <strong>el</strong>los, yaque, no se otorga al trabajador comocontraprestación por los servicios prestadosse conce<strong>de</strong> cuando <strong>el</strong> trabajadorti<strong>en</strong>e hijos.Pero este tema no <strong>de</strong>ja <strong>de</strong> ser polémicopues t<strong>en</strong>drá <strong>de</strong>f<strong>en</strong>sores y <strong>de</strong>tractorespor la imprecisión legal quemuestra.• ESTADÍSTICAS EN EL SNP1. PENSION PROMEDIO PENSIONISTAS SNPP<strong>en</strong>sión Promedio M<strong>en</strong>sualizado 1995 - 2003(En nuevos soles)P<strong>en</strong>sión Promedio M<strong>en</strong>sualizado.• P<strong>en</strong>sión Promedio M<strong>en</strong>sualizada (incluye gratificaciones Jul. y Dic.)• En <strong>el</strong> año 2002 se incorpora FONAHPU como parte <strong>de</strong> la p<strong>en</strong>sión(equival<strong>en</strong>te s/. 51,67).Fu<strong>en</strong>te: Nuevo Sistema <strong>de</strong> <strong>P<strong>en</strong>siones</strong> - ONP- Ger<strong>en</strong>cia <strong>de</strong> Desarrollo.2. EVOLUCIÓN DE LA POBLACIÓN DE PENSIONISTASDEL D. L. Nº 19990Evolución <strong>de</strong> P<strong>en</strong>sionistas <strong>de</strong>l SNP (D.L. 19990)al 31 <strong>de</strong> diciembre <strong>de</strong> cada año (En miles)(*) Nº <strong>de</strong> cu<strong>en</strong>tas <strong>de</strong> p<strong>en</strong>sionistas informado al mes <strong>de</strong> julio <strong>de</strong> 2003.Fu<strong>en</strong>te: División <strong>de</strong> <strong>P<strong>en</strong>siones</strong> - ONP.3. CÁLCULO DE RESERVA ACTUARIAL (D.L. Nº 19990)(<strong>en</strong> unida<strong>de</strong>s y <strong>en</strong> millones <strong>de</strong> US$)PLANILLA PERSONAS RESERVA AL 4%P<strong>en</strong>sionistasActivosTotalAño<strong>de</strong> pago19951996199719981999200020012002ValorPagado S/.5,274,94673,606,27663,984,588132,250,666129,051,138167,812,323164,365,710187,729,928394,374847,0991,241,473Tipo <strong>de</strong> cambioimplícito2.2512.4502.6602.9263.3813.4883.5013.5177,73913,02720,766VP Aportaciones 847,099 5,249Reserva Neta 15,517Jul 03Elaboración: ONP - Ger<strong>en</strong>cia <strong>de</strong> Desarrollo - División <strong>de</strong> Planeami<strong>en</strong>to,Racionalización y Estadística.4. BONOS DE RECONOCIMIENTO PAGADOS (<strong>en</strong> S/. y <strong>en</strong> US$)ValorPagado US$2,342,90230,047,46624,052,47345,194,58938,164,34448,115,92946,948,21853,377,858TOTAL 924,075,575288,243,779Fu<strong>en</strong>te: ONP - Ger<strong>en</strong>cia <strong>de</strong> Operaciones - División <strong>de</strong> Reconocimi<strong>en</strong>tos.6SETIEMBRE 2003

INVITADODerecho <strong>de</strong> Información yDeber <strong>de</strong> Reserva <strong>en</strong> la Ley <strong>de</strong>R<strong>el</strong>aciones Colectivas <strong>de</strong> TrabajoGUILLERMO BOZA PRÓ (*)I. EL DERECHO DE INFORMACIÓN Y SUS LÍMITESLa colisión <strong>de</strong> los difer<strong>en</strong>tes intereses <strong>en</strong> juego <strong>en</strong> <strong>el</strong> terr<strong>en</strong>o<strong>de</strong>l <strong>de</strong>recho <strong>de</strong> información <strong>en</strong> la empresa <strong>de</strong>termina (o justifica)la imposición <strong>de</strong> una serie <strong>de</strong> límites a su ejercicio, <strong>en</strong> <strong>el</strong>int<strong>en</strong>to <strong>de</strong> alcanzar un cierto equilibrio <strong>de</strong> tales intereses, a saber,<strong>el</strong> <strong>de</strong> los repres<strong>en</strong>tantes <strong>de</strong> los trabajadores a ser informadosy <strong>el</strong> <strong>de</strong> los empresarios a que no se divulgue a terceros la informacióncuya rev<strong>el</strong>ación pueda resultarles perjudicial (VADALA).Para un sector <strong>de</strong> la doctrina la disyuntiva planteada se resu<strong>el</strong>vepermiti<strong>en</strong>do al empleador negar <strong>el</strong> suministro <strong>de</strong> informacióncuando la divulgación <strong>de</strong> la misma suponga (o se presuma quepueda hacerlo) algún perjuicio para la empresa (MORTILLARO).Esta posición, así <strong>de</strong> amplia, que po<strong>de</strong>mos <strong>de</strong>nominar facultad<strong>de</strong> veto, pone <strong>en</strong> p<strong>el</strong>igro la efectividad misma <strong>de</strong>l <strong>de</strong>recho <strong>de</strong>información por cuanto los repres<strong>en</strong>tantes <strong>de</strong> los trabajadores noti<strong>en</strong><strong>en</strong> la posibilidad <strong>de</strong> <strong>de</strong>sm<strong>en</strong>tir o contra<strong>de</strong>cir <strong>el</strong> carácter secretoatribuido a la información, como no sea acudi<strong>en</strong>do a los órganosjurisdiccionales. Por eso, para otro sector, lo que <strong>de</strong>be prevaleceres <strong>el</strong> <strong>de</strong>recho <strong>de</strong> los trabajadores a ser informados, lo quesignifica que <strong>el</strong> empresario <strong>de</strong>be suministrar <strong>en</strong> cada oportunidadla información <strong>de</strong> la forma más completa posible. En todocaso, los repres<strong>en</strong>tantes <strong>de</strong> los trabajadores <strong>de</strong>berían soportarla carga <strong>de</strong> no divulgar posteriorm<strong>en</strong>te a terceros la informacióncalificada como reservada por <strong>el</strong> empresario (VADALA). Aesto se le <strong>de</strong>nomina obligación <strong>de</strong> reserva.Precisam<strong>en</strong>te, la facultad <strong>de</strong> veto a favor <strong>de</strong>l empresario y laobligación <strong>de</strong> reserva <strong>de</strong> cargo <strong>de</strong> los repres<strong>en</strong>tantes <strong>de</strong> lostrabajadores repres<strong>en</strong>tan las opciones legislativas que se hanido asumi<strong>en</strong>do, tanto <strong>en</strong> la normativa internacional y comunitariaeuropea como <strong>en</strong> los diversos or<strong>de</strong>nami<strong>en</strong>tos nacionales, afin <strong>de</strong> <strong>de</strong>limitar <strong>el</strong> alcance <strong>de</strong>l <strong>de</strong>recho a la información laboral.Como se verá a continuación, ambos límites también están pres<strong>en</strong>tes<strong>en</strong> nuestro or<strong>de</strong>nami<strong>en</strong>to, pues fueron incorporados porla Ley <strong>de</strong> R<strong>el</strong>aciones Colectivas <strong>de</strong> Trabajo (LRCT) <strong>en</strong> la regulación<strong>de</strong>l <strong>de</strong>recho <strong>de</strong> información para la negociación colectiva.a) Facultad <strong>de</strong> veto empresarial (artículo 55°, primer párrafo).La facultad <strong>de</strong> veto se mueve <strong>en</strong> la esfera <strong>de</strong> la informaciónno comunicable que podríamos calificar también <strong>de</strong> confi<strong>de</strong>ncialidadabsoluta, cuyo conocimi<strong>en</strong>to pue<strong>de</strong> quedar vedadaa los repres<strong>en</strong>tantes <strong>de</strong> los trabajadores. Esta clase <strong>de</strong> informaciónse supone <strong>de</strong> unas características tales que hac<strong>en</strong> que <strong>el</strong>legislador o la jurispru<strong>de</strong>ncia la ro<strong>de</strong><strong>en</strong> <strong>de</strong>l máximo niv<strong>el</strong> <strong>de</strong>reserva, ya que su exteriorización fuera <strong>de</strong>l estricto círculo <strong>de</strong>lempresario podría resultar gravem<strong>en</strong>te perjudicial para sus intereseso los <strong>de</strong> terceros. En consecu<strong>en</strong>cia, <strong>en</strong> estos casos no seimpone al empresario la obligación <strong>de</strong> suministrar a los repres<strong>en</strong>tantes<strong>de</strong> los trabajadores tal información, antes bi<strong>en</strong> se lefaculta a ret<strong>en</strong>erla <strong>en</strong> su po<strong>de</strong>r.Ahora bi<strong>en</strong>, <strong>el</strong> empresario protege intereses personales almoverse <strong>en</strong> una economía competitiva y <strong>en</strong> ocasiones tambiénintereses <strong>de</strong> terceros cuando éstos, por ejemplo, por razonescomerciales o laborales, han cedido al empresario cierta informacióna título confi<strong>de</strong>ncial (FAHLBECK); <strong>de</strong> ahí la necesidad<strong>de</strong> proteger dicha información y evitar que su divulgación causedaños al empresario o a esos terceros. Pero también <strong>de</strong>bet<strong>en</strong>erse <strong>en</strong> cu<strong>en</strong>ta que la ambigüedad con la que muchas vecesse regula la facultad empresarial <strong>en</strong> cuestión pue<strong>de</strong> dar al empresarioun ámbito <strong>de</strong> actuación <strong>de</strong>smesurado y terminar poni<strong>en</strong>do<strong>en</strong> duda la eficacia misma <strong>de</strong>l <strong>de</strong>recho <strong>de</strong> informaciónreconocido a los repres<strong>en</strong>tantes <strong>de</strong> los trabajadores.Por tal razón, una cuestión fundam<strong>en</strong>tal es <strong>de</strong>terminar si lafacultad <strong>de</strong> no comunicar información a los repres<strong>en</strong>tantes <strong>de</strong>bereferirse a todo tipo <strong>de</strong> información o solam<strong>en</strong>te a parte <strong>de</strong> <strong>el</strong>la.Esto ti<strong>en</strong>e que ver con <strong>el</strong> <strong>en</strong>unciado g<strong>en</strong>érico y difuso que muchasveces su<strong>el</strong><strong>en</strong> utilizar los legisladores, como <strong>en</strong> <strong>el</strong> caso <strong>de</strong> laLRCT, que no permite dilucidar cuáles son las materias cuya transmisióno divulgación pudiera causar un daño a las partes, asícomo la clase <strong>de</strong> daño o perjuicio <strong>de</strong> que se trata.Así, <strong>el</strong> primer párrafo <strong>de</strong>l artículo 55° <strong>de</strong> la LRCT estableceque “A petición <strong>de</strong> los trabajadores, los empleadores <strong>de</strong>beránproporcionar la información necesaria sobre la situación económica,financiera, social y <strong>de</strong>más pertin<strong>en</strong>tes <strong>de</strong> la empresa,<strong>en</strong> la medida <strong>en</strong> que la <strong>en</strong>trega <strong>de</strong> tal información no sea perjudicialpara ésta”. Más allá <strong>de</strong> la falta <strong>de</strong> técnica normativa alreferirse a la no transmisión <strong>de</strong> “información perjudicial” parala empresa -puesto que no es la información <strong>en</strong> sí misma laperjudicial, sino su divulgación o uso in<strong>de</strong>bido extramuros <strong>de</strong> laempresa, lo que ev<strong>en</strong>tualm<strong>en</strong>te pue<strong>de</strong> ocasionar algún perjuicioal empleador-, queda claro que la ext<strong>en</strong>sa prerrogativa quese le otorga al empleador podría terminar neutralizando <strong>el</strong> accesoa la información por parte <strong>de</strong> los trabajadores.Por su parte, <strong>el</strong> segundo párrafo <strong>de</strong>l artículo 55° precisaque correspon<strong>de</strong> a las partes <strong>de</strong>terminar conjuntam<strong>en</strong>te la informaciónque ha <strong>de</strong> ser proporcionada y que, a falta <strong>de</strong> acuerdo,<strong>de</strong>cidirá la Autoridad Administrativa <strong>de</strong> Trabajo (AAT)1.No obstante, la interv<strong>en</strong>ción <strong>de</strong> los repres<strong>en</strong>tantes <strong>de</strong> los trabajadores<strong>en</strong> primera instancia y la <strong>de</strong> la AAT ante la falta <strong>de</strong><strong>en</strong>t<strong>en</strong>dimi<strong>en</strong>to <strong>de</strong> las partes no parece estar dirigida al cuestio-––––––(*) Profesor <strong>de</strong> Derecho <strong>de</strong>l Trabajo <strong>de</strong> la Pontificia Universidad Católica <strong>de</strong>lPerú. Doctor <strong>en</strong> Derecho por la Universidad <strong>de</strong> Sevilla.SETIEMBRE 2003 7

INVITADOnami<strong>en</strong>to o levantami<strong>en</strong>to <strong>de</strong>l veto que pueda imponer <strong>el</strong> empresariorespecto <strong>de</strong> aqu<strong>el</strong>la información cuya divulgación pudieracausarle algún perjuicio. Parece más bi<strong>en</strong> estar referidasal establecimi<strong>en</strong>to <strong>de</strong> la información g<strong>en</strong>eral (<strong>de</strong> naturaleza económica,financiera y social) <strong>de</strong> la empresa que resulte necesariapara negociar colectivam<strong>en</strong>te, <strong>de</strong> modo tal que aun pudi<strong>en</strong>doser importante cierta información para la negociación, si estafuera absolutam<strong>en</strong>te confi<strong>de</strong>ncial, <strong>el</strong> empleador podría negarsea proporcionarla.Por tanto, es preferible que se establezcan supuestos concretos<strong>en</strong> los que <strong>el</strong> empresario queda facultado para ejercer su<strong>de</strong>recho <strong>de</strong> no transmitir información. Debería tratarse, <strong>en</strong> loposible, <strong>de</strong> supuestos tasados y excepcionales, lo que requiere,sin duda, un esfuerzo <strong>de</strong>l legislador, <strong>de</strong> las partes o <strong>de</strong> la jurispru<strong>de</strong>nciapor <strong>de</strong>limitar con precisión <strong>el</strong> alcance <strong>de</strong> la faculta<strong>de</strong>n cuestión. En cualquier caso, <strong>en</strong> tanto no que<strong>de</strong> acreditada laconfi<strong>de</strong>ncialidad <strong>de</strong> los datos requeridos a la empresa <strong>de</strong>beríasubsistir la obligación <strong>de</strong> aquélla <strong>de</strong> suministrarlos si resultanindisp<strong>en</strong>sables para <strong>el</strong> ejercicio <strong>de</strong> la función repres<strong>en</strong>tativa o,<strong>en</strong> su <strong>de</strong>fecto, <strong>de</strong>bería facilitarse información equival<strong>en</strong>te a lacalificada como confi<strong>de</strong>ncial <strong>de</strong> ser posible.Pero al mismo tiempo, es necesario –lo que no ocurre <strong>en</strong>nuestro or<strong>de</strong>nami<strong>en</strong>to- contar con mecanismos <strong>de</strong> control (internoso externos) para fiscalizar la objetividad <strong>de</strong> la calificaciónempresarial a fin <strong>de</strong> evitar arbitrarieda<strong>de</strong>s <strong>de</strong> su parte. Parti<strong>en</strong>do<strong>de</strong>l supuesto <strong>de</strong> que no toda sino solam<strong>en</strong>te <strong>de</strong>terminada información<strong>de</strong>bería ser calificada como perjudicial o confi<strong>de</strong>ncial,los repres<strong>en</strong>tantes <strong>de</strong> los trabajadores <strong>de</strong>berían contar con losmedios necesarios para filtrar la información cuya divulgación,<strong>en</strong> forma indiscutible e irrefutable, pueda ocasionar un perjuicioal empresario, <strong>de</strong> aquélla que no se ajusta a tal parámetro.En <strong>de</strong>finitiva, una fórmula abierta <strong>de</strong> la facultad <strong>de</strong> veto pone<strong>de</strong> manifiesto <strong>el</strong> p<strong>el</strong>igro que pue<strong>de</strong> repres<strong>en</strong>tar <strong>el</strong> uso indiscriminado<strong>de</strong> esta clase <strong>de</strong> limitación que podría llevar a vaciar <strong>de</strong>cont<strong>en</strong>ido <strong>el</strong> <strong>de</strong>recho <strong>de</strong> información <strong>de</strong> los repres<strong>en</strong>tantes <strong>de</strong>los trabajadores. En cualquier caso, <strong>en</strong> tanto límite <strong>de</strong> un <strong>de</strong>recho,la interpretación que correspon<strong>de</strong> hacer <strong>de</strong> <strong>el</strong>la es <strong>de</strong> carácterrestrictivo. Si bi<strong>en</strong>, como se ha visto, la AAT <strong>de</strong>ci<strong>de</strong> a falta<strong>de</strong> acuerdo <strong>de</strong> partes la información que <strong>de</strong>be ser proporcionadaa los repres<strong>en</strong>tantes <strong>de</strong> los trabajadores, dicha situación nola faculta a “<strong>de</strong>sclasificar” la información que pueda ser calificadacomo confi<strong>de</strong>ncial por <strong>el</strong> empleador, ni tampoco se haestablecido ninguna facultad sancionadora a favor <strong>de</strong> la AATpara que le permita sancionar a los empleadores infractores <strong>de</strong>su obligación <strong>de</strong> informar (información parcial, extemporánea,o s<strong>en</strong>cillam<strong>en</strong>te la negativa injustificada <strong>de</strong> proporcionarla, inclusiveante <strong>el</strong> requerimi<strong>en</strong>to <strong>de</strong> la propia AAT).b) Deber <strong>de</strong> reserva <strong>de</strong> los repres<strong>en</strong>tantes <strong>de</strong> los trabajadores(artículo 55°, último párrafo). La obligación <strong>de</strong> reservase mueve <strong>de</strong>ntro <strong>de</strong> un circuito informativo que podría <strong>de</strong>nominarse<strong>de</strong> confi<strong>de</strong>ncialidad at<strong>en</strong>uada <strong>en</strong> la medida que la información,si<strong>en</strong>do también <strong>de</strong> naturaleza reservada, no resultaincomunicable a los repres<strong>en</strong>tantes <strong>de</strong> los trabajadores. En efecto,<strong>el</strong> empresario no queda exonerado <strong>de</strong> la obligación <strong>de</strong> suministrarla información a los repres<strong>en</strong>tantes <strong>de</strong> los trabajadores, porlo que aquélla <strong>de</strong>be llegar efectivam<strong>en</strong>te a manos <strong>de</strong> los mismos.No obstante, <strong>en</strong> forma paral<strong>el</strong>a a la obligación <strong>de</strong>l empresario<strong>de</strong> informar se impone a los repres<strong>en</strong>tantes <strong>de</strong> los trabajadoresun específico <strong>de</strong>ber <strong>de</strong> reserva o secreto que les impi<strong>de</strong>divulgar la información recibida a terceras personas, <strong>en</strong> principio,aj<strong>en</strong>as al órgano repres<strong>en</strong>tativo. Se trata <strong>de</strong> una obligación<strong>de</strong> m<strong>en</strong>or <strong>en</strong>vergadura y, <strong>en</strong> ese s<strong>en</strong>tido, preferible a lafacultad <strong>de</strong> veto empresarial porque no impi<strong>de</strong> <strong>el</strong> suministro <strong>de</strong>información al órgano repres<strong>en</strong>tativo <strong>de</strong> los trabajadores (aunquedichas medidas no resultan incompatibles, ya que pue<strong>de</strong>n ysu<strong>el</strong><strong>en</strong> coexistir <strong>en</strong> los difer<strong>en</strong>tes or<strong>de</strong>nami<strong>en</strong>tos como límites <strong>de</strong>l<strong>de</strong>recho <strong>de</strong> información).Ahora bi<strong>en</strong>, resulta necesario <strong>en</strong> este contexto que se precis<strong>en</strong>con anticipación todos los asuntos cuya divulgación a terceros noestá permitida. Debería al m<strong>en</strong>os <strong>de</strong>jarse abierta la posibilidad<strong>de</strong> que sean las propias partes las que negociadam<strong>en</strong>te establezcanla confi<strong>de</strong>ncialidad <strong>de</strong> tales asuntos (como ocurre, por ejemplo,<strong>en</strong> <strong>el</strong> or<strong>de</strong>nami<strong>en</strong>to sueco). En caso contrario, los repres<strong>en</strong>tantes<strong>de</strong> los trabajadores <strong>de</strong>berían contar, como <strong>en</strong> <strong>el</strong> supuesto<strong>de</strong> la facultad <strong>de</strong> veto empresarial, con mecanismos <strong>de</strong> controlque garantic<strong>en</strong> la objetividad <strong>de</strong> la confi<strong>de</strong>ncialidad <strong>de</strong> la informacióncuando su calificación recaiga <strong>en</strong> <strong>el</strong> empresario.Cabe indicar, por otro lado, que la obligación <strong>de</strong> no divulgarinformación a terceros no parece compatible con mo<strong>de</strong>los<strong>de</strong> “titularidad amplia” <strong>de</strong>l <strong>de</strong>recho <strong>de</strong> información, es <strong>de</strong>cir,cuando <strong>el</strong> or<strong>de</strong>nami<strong>en</strong>to pret<strong>en</strong><strong>de</strong> que los <strong>de</strong>stinatarios finales <strong>de</strong>la misma no sean exclusivam<strong>en</strong>te los repres<strong>en</strong>tantes, sino toda lacolectividad <strong>de</strong> trabajadores <strong>de</strong> la correspondi<strong>en</strong>te unidad productiva.En tal supuesto <strong>el</strong> empresario no podría negarle a ésta <strong>el</strong>acceso a la información <strong>de</strong> la empresa. Decidida la comunicación<strong>de</strong> <strong>de</strong>terminada información, aun con carácter confi<strong>de</strong>ncial,la información <strong>de</strong>ber recorrer íntegram<strong>en</strong>te <strong>el</strong> circuito informativoestablecido, lo que significa que <strong>de</strong>bería llegar necesariam<strong>en</strong>tea todos los trabajadores <strong>en</strong> tanto titulares <strong>de</strong>l <strong>de</strong>recho. En estecontexto no se impondría a los repres<strong>en</strong>tantes <strong>de</strong> los trabajadores,<strong>en</strong> estricto, una obligación <strong>de</strong> reserva sino simplem<strong>en</strong>te se lesexigiría un uso dilig<strong>en</strong>te <strong>de</strong> la información recibida, pero tanto aunos como a otros (repres<strong>en</strong>tantes y repres<strong>en</strong>tados) se les exigiríala obligación <strong>de</strong> no divulgar la información conocida extramuros<strong>de</strong> la empresa. Por último, <strong>el</strong> carácter confi<strong>de</strong>ncial <strong>de</strong> la informaciónno <strong>de</strong>bería ser un obstáculo para que accedan a <strong>el</strong>la losasesores <strong>de</strong> los repres<strong>en</strong>tantes <strong>de</strong> los trabajadores <strong>en</strong> los supuestosque éstos requieran <strong>de</strong> ayuda especializada para <strong>el</strong> <strong>en</strong>t<strong>en</strong>dimi<strong>en</strong>to<strong>de</strong> la información recibida <strong>de</strong> la empresa. En cualquiercaso, resulta claro que recaería sobre dichos asesores laobligación <strong>de</strong> guardar secreto.Asimismo, queda claro también que aqu<strong>el</strong>la información qu<strong>en</strong>o t<strong>en</strong>ga naturaleza confi<strong>de</strong>ncial no se <strong>en</strong>cu<strong>en</strong>tra sometida a lafacultad <strong>de</strong> veto <strong>de</strong>l empresario ni recae sobre <strong>el</strong>la obligación<strong>de</strong> reserva alguna. En esa medida, al ser suministrada a losrepres<strong>en</strong>tantes <strong>de</strong> los trabajadores podría ser utilizada por éstoscon amplia libertad <strong>en</strong> <strong>el</strong> ejercicio <strong>de</strong> su función repres<strong>en</strong>tativa,sin que se pres<strong>en</strong>te problema alguno para su retransmisiónal resto <strong>de</strong> trabajadores.El último párrafo <strong>de</strong>l artículo 55° <strong>de</strong> la LRCT establece que“Los trabajadores, sus repres<strong>en</strong>tantes y asesores <strong>de</strong>berán guardarreserva absoluta sobre la información recibida, bajo apercibimi<strong>en</strong>to<strong>de</strong> susp<strong>en</strong>sión <strong>de</strong>l <strong>de</strong>recho <strong>de</strong> información, sin perjuicio<strong>de</strong> las medidas disciplinarias y acciones legales a quehubiere lugar”.De esta manera se consagra una obligación <strong>de</strong> reserva paralos repres<strong>en</strong>tantes <strong>de</strong> los trabajadores respecto <strong>de</strong> la informacióna la que finalm<strong>en</strong>te accedan. Ahora bi<strong>en</strong>, <strong>el</strong> hecho que talobligación se haga ext<strong>en</strong>siva a todos los trabajadores y a los8SETIEMBRE 2003

INVITADOasesores evi<strong>de</strong>ncia que éstos también pue<strong>de</strong>n acce<strong>de</strong>r a la información<strong>en</strong> cuestión. En <strong>el</strong> caso <strong>de</strong> los asesores resulta lógicoque estos accedan a la información pues, no <strong>de</strong>be olvidarse que,conforme al artículo 50° <strong>de</strong> la LRCT, los sujetos negociadores pue<strong>de</strong>nser asesorados por diversos profesionales <strong>en</strong> cualquier etapa<strong>de</strong> la negociación. En ese s<strong>en</strong>tido, como ha quedado indicadoantes, los asesores laborales requerirán conocer la informaciónrecibida por los repres<strong>en</strong>tantes <strong>de</strong> los trabajadores para su análisis,<strong>de</strong> cara al apoyo que podrían prestar <strong>en</strong> la confección <strong>de</strong>lpliego <strong>de</strong> reclamos y <strong>en</strong> <strong>el</strong> <strong>de</strong>sarrollo <strong>de</strong> la negociación misma.En <strong>el</strong> caso <strong>de</strong> los trabajadores repres<strong>en</strong>tados <strong>en</strong> la negociación<strong>de</strong>be consi<strong>de</strong>rarse que, <strong>de</strong>ntro <strong>de</strong> todo sistema <strong>de</strong>mocrático <strong>de</strong>r<strong>el</strong>aciones laborales, resulta difícil exigir que la información que<strong>de</strong><strong>en</strong> <strong>el</strong> estricto círculo <strong>de</strong>l órgano repres<strong>en</strong>tativo, pues <strong>de</strong>rechoscomo la libertad <strong>de</strong> expresión o la obligación <strong>de</strong> informar a losrepres<strong>en</strong>tados <strong>de</strong> las <strong>de</strong>cisiones adoptadas <strong>en</strong> <strong>el</strong> curso <strong>de</strong> la negociaciónpue<strong>de</strong>n requerir <strong>el</strong> traslado a éstos <strong>de</strong> la informaciónrecibida <strong>de</strong> manos <strong>de</strong>l empleador. Esto no significa, bajo ningúnsupuesto, que esté permitida su divulgación extramuros <strong>de</strong> laempresa, pues esto supondría un uso in<strong>de</strong>bido y disfuncional <strong>de</strong>l<strong>de</strong>recho <strong>de</strong> información consagrado <strong>en</strong> la LRCT.De otro lado, <strong>de</strong>bemos señalar que la sanción por la transgresión<strong>de</strong> la obligación <strong>de</strong> reserva prevista <strong>en</strong> <strong>el</strong> artículo 55°<strong>de</strong> la LRCT nos parece ina<strong>de</strong>cuada e inequitativa. Ina<strong>de</strong>cuada,porque no nos parece correcto que se establezca la susp<strong>en</strong>sión<strong>de</strong>l <strong>de</strong>recho, cuando <strong>el</strong> propio or<strong>de</strong>nami<strong>en</strong>to prevé sancionesdiversas para tal supuesto (disciplinarias, civiles e incluso p<strong>en</strong>ales).No parece razonable tampoco que la falta cometida poruno o más trabajadores acarree la pérdida <strong>de</strong> un <strong>de</strong>recho <strong>de</strong>naturaleza colectiva, cuya susp<strong>en</strong>sión perjudica a todos los trabajadores,con mayor razón si qui<strong>en</strong> <strong>de</strong>ci<strong>de</strong> si se violó o no <strong>el</strong><strong>de</strong>ber <strong>de</strong> reserva es <strong>el</strong> propio empleador. Inequitativo, porque,como se ha visto, no se establac<strong>en</strong> sanciones <strong>de</strong> ningún tipo alempleador fr<strong>en</strong>te al incumplimi<strong>en</strong>to total, parcial o tardío <strong>de</strong>proporcionar a los repres<strong>en</strong>tantes <strong>de</strong> los trabajadores la informaciónnecesaria para negociar, así como tampoco se establec<strong>en</strong>mecanismos <strong>de</strong> control <strong>de</strong> la facultad <strong>de</strong> veto empresarial.II. EL FRACASO DEL DERECHO DE INFORMACIÓN EN LALEY DE RELACIONES COLECTIVAS DE TRABAJOEl <strong>de</strong>recho <strong>de</strong> información fue una <strong>de</strong> las innovaciones introducidaspor la LRCT y se suponía que <strong>de</strong>bía permitir que lanegociación colectiva se <strong>de</strong>s<strong>en</strong>volviera bajo criterios objetivos ycon pret<strong>en</strong>siones que correspondieran a la verda<strong>de</strong>ra situacióneconómica-financiera <strong>de</strong> la empresa. Lam<strong>en</strong>tablem<strong>en</strong>te, la formacomo fue regulado este <strong>de</strong>recho –<strong>en</strong>marcado a<strong>de</strong>más <strong>de</strong>ntro<strong>de</strong> un mo<strong>de</strong>lo restrictivo <strong>de</strong> r<strong>el</strong>aciones colectivas <strong>de</strong> trabajoyalgunos <strong>de</strong> cuyos alcances hemos com<strong>en</strong>tado líneas arriba,terminó por neutralizar su virtualidad, <strong>de</strong> lo que pueda dar fe lapráctica negocial <strong>de</strong> la década pasada.Un estudio realizado por APENAC <strong>en</strong>tre los años 1993 y1995 –situación que no parece haber variado sustancialm<strong>en</strong>tea la fecha- confirma la escasa importancia <strong>de</strong>l <strong>de</strong>recho <strong>de</strong> información<strong>en</strong> la negociación colectiva <strong>de</strong>sarrollada <strong>en</strong> nuestropaís. Dicho estudio ha permitido concluir, <strong>de</strong> un lado, la faltainterés <strong>de</strong> los repres<strong>en</strong>tantes <strong>de</strong> los trabajadores <strong>en</strong> solicitar informacióny, <strong>de</strong> otro, la <strong>en</strong>trega incompleta o fuera <strong>de</strong> plazopor parte <strong>de</strong>l empleador <strong>de</strong> la información que le fuera solicitadao, s<strong>en</strong>cillam<strong>en</strong>te, la negativa <strong>de</strong> éste <strong>de</strong> suministrar la informaciónrequerida por los repres<strong>en</strong>tantes <strong>de</strong> los trabajadores.Sorpr<strong>en</strong><strong>de</strong> que inicialm<strong>en</strong>te <strong>el</strong> <strong>de</strong>recho <strong>de</strong> información para lanegociación no haya sido ejercido <strong>en</strong> forma significativa porlos repres<strong>en</strong>tantes <strong>de</strong> los trabajadores, lo que podría explicarse,<strong>en</strong> un primer mom<strong>en</strong>to, <strong>en</strong> lo novedoso <strong>de</strong> la institución. Noobstante, este argum<strong>en</strong>to pier<strong>de</strong> sust<strong>en</strong>to si observamos que lat<strong>en</strong><strong>de</strong>ncia resultó <strong>de</strong>creci<strong>en</strong>te, por lo que la novedad <strong>de</strong> la norma<strong>de</strong>bió disiparse, conforme transcurría la vig<strong>en</strong>cia <strong>de</strong> la LRCT.En cualquier caso, lo anterior permite establecer que <strong>en</strong> granparte <strong>de</strong> las negociaciones colectivas los pliegos <strong>de</strong> reclamosfueron y son <strong>el</strong>aborados sin contar con información a<strong>de</strong>cuada,existi<strong>en</strong>do un alto porc<strong>en</strong>taje <strong>de</strong> resist<strong>en</strong>cia por parte <strong>de</strong> los empleadoresa otorgar la información solicitada.De otro lado, estos resultados confirman las <strong>de</strong>fici<strong>en</strong>ciasanotadas <strong>de</strong> la LRCT <strong>en</strong> la regulación <strong>de</strong>l <strong>de</strong>recho <strong>de</strong> información,al no <strong>de</strong>finir taxativam<strong>en</strong>te qué tipo <strong>de</strong> docum<strong>en</strong>tación<strong>de</strong>be ser proporcionada a la sola solicitud <strong>de</strong> información <strong>de</strong>los trabajadores, o a la amplitud con la que ha concebido <strong>el</strong><strong>de</strong>recho <strong>de</strong> veto otorgado al empleador para negarse a suministrarla información cuya divulgación consi<strong>de</strong>re perjudicial parasus intereses.La reforma parcial <strong>de</strong> la LRCT que realizó la Ley 27912,luego <strong>de</strong> diez años <strong>de</strong> su <strong>en</strong>trada <strong>en</strong> vigor, no introdujo modificaciones<strong>en</strong> materia <strong>de</strong> <strong>de</strong>recho <strong>de</strong> información, pues se limitóestrictam<strong>en</strong>te a levantar las observaciones que <strong>el</strong> Comité <strong>de</strong> LibertadSindical <strong>de</strong> la OIT formulara a dicha norma. Por tanto,la anunciada Ley G<strong>en</strong>eral <strong>de</strong>l Trabajo podría ser <strong>el</strong> espacio pararecoger algunas <strong>de</strong> las críticas que se han vertido líneas arriba.En ese s<strong>en</strong>tido, cabe señalar que <strong>el</strong> anteproyecto <strong>de</strong> Ley G<strong>en</strong>eral<strong>de</strong> Trabajo (APLGT) pres<strong>en</strong>ta algunos avances <strong>en</strong> <strong>el</strong> tema <strong>de</strong>l<strong>de</strong>recho <strong>de</strong> información, aunque no <strong>de</strong>l todo significativos.En efecto, interesa resaltar los artículos 343° y 349° <strong>de</strong>lAPLGT. El primero establece una obligación g<strong>en</strong>eral <strong>de</strong> informacióna favor <strong>de</strong> los sindicatos sobre la situación <strong>de</strong> la empresa(número <strong>de</strong> trabajadores, modalida<strong>de</strong>s <strong>de</strong> contratación, <strong>de</strong>spidosy otras sanciones impuestas a los trabajadores, planillas<strong>de</strong> remuneraciones, etc.) que <strong>de</strong>be proporcionarse periódicam<strong>en</strong>te<strong>en</strong> la forma y oportunidad que se establezca <strong>en</strong> <strong>el</strong> conv<strong>en</strong>iocolectivo correspondi<strong>en</strong>te. El segundo artículo regula específicam<strong>en</strong>te<strong>el</strong> <strong>de</strong>recho <strong>de</strong> información para la negociación colectivay <strong>en</strong> él se notan algunos avances respecto <strong>de</strong> la regulaciónactual: i) se fija un cont<strong>en</strong>ido mínimo; ii) se precisa claram<strong>en</strong>teque los titulares <strong>de</strong>l <strong>de</strong>recho son los repres<strong>en</strong>tantes <strong>de</strong> lostrabajadores, mant<strong>en</strong>iéndose la obligación <strong>de</strong> reserva respecto<strong>de</strong> la información a la que hayan accedido; y iii) no se contemplala facultad <strong>de</strong> veto, con lo que se estaría <strong>el</strong>iminando dichafacultad empresarial. No obstante, se extraña alguna refer<strong>en</strong>ciaa los mecanismos <strong>de</strong> control sobre la información que <strong>de</strong>beproporcionarse a los repres<strong>en</strong>tantes <strong>de</strong> los trabajadores, así comoa las sanciones aplicables por <strong>el</strong> incumplimi<strong>en</strong>to <strong>de</strong> dicha obligaciónpor parte <strong>de</strong> los empleadores, que sería preferible establecer<strong>en</strong> se<strong>de</strong> legal y no esperar –porque nunca podría llegarsuregulación a niv<strong>el</strong> reglam<strong>en</strong>tario.–––––(1) Resulta ilustrativa la resolución <strong>de</strong>l 12 <strong>de</strong> agosto <strong>de</strong> 1994 (Exp. Nº 097-94:Clínica San F<strong>el</strong>ipe S.A. <strong>en</strong> la que se requiere a la empresa para que proporcion<strong>el</strong>a sigui<strong>en</strong>te docum<strong>en</strong>tación: 1. Balance g<strong>en</strong>eral; 2. Estado <strong>de</strong> resultados<strong>de</strong> los dos últimos períodos; 3. Valor unitario <strong>de</strong> los servicios; 4. Capacidadinstalada <strong>de</strong> la clínica; 5. Copia <strong>de</strong> la planilla <strong>de</strong> haberes <strong>de</strong> la repres<strong>en</strong>taciónsindical. Esta resolución fue objeto <strong>de</strong> oposición por parte <strong>de</strong> laempresa, pero fue confirmada por <strong>el</strong> Superior con la resolución <strong>de</strong>l 21 <strong>de</strong>setiembre <strong>de</strong> 1994, quedando <strong>de</strong>s<strong>de</strong> esa fecha como criterio administrativo.SETIEMBRE 2003 9